Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Чтобы сделать верный выбор между универсальным передаточным документом и счетом-фактурой, важно разобраться в назначении и сфере применения этих документов. Расскажем, в каких случаях предпочтительнее использовать УПД, а когда необходим счет-фактура.

Содержание

Нормативная характеристика УПД и счета‑фактуры

Счет-фактура

Порядок работы со счетами-фактурами регулируют нормативно-правовые документы:

Получите понятные самоучители 2026 по 1С бесплатно:

|

НПА |

Описание |

| ст. 169 НК РФ | Определяет счет-фактуру как документ, служащий основанием для принятия НДС к вычету покупателем |

| Постановление Правительства от 26.12.2011 N 1137 | Утверждает форму счета-фактуры и правила его заполнения |

| Приказ ФНС от 19.12.2023 N ЕД-7-26/970@ | Утверждает электронный формат счета-фактуры |

Счет-фактуру обязаны оформлять плательщики НДС, если по НК РФ они не имеют права на освобождение от уплаты налога. Счет-фактура подтверждает право покупателя на вычет при надлежащем оформлении обязательных реквизитов.

НК РФ предписывает формировать счет-фактуру при:

- реализации товаров, выполнении работ, оказании услуг

- получении предварительной оплаты (аванса) в счет отгрузки товаров, выполнения работ, оказания услуг

- исполнении обязанностей налогового агента по НДС

УПД

Порядок работы с универсальным передаточным документом (УПД) регулирует следующая нормативка:

|

НПА, рекомендации ФНС |

Описание |

| Письмо ФНС от 21.10.2013 N ММВ-20-3/96@ | ФНС установила для УПД:

|

| п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» | Определяет требования к обязательным реквизитам первичных учетных документов, которые должны присутствовать в УПД |

| Приказ ФНС от 19.12.2023 N ЕД-7-26/970@ | Утверждает электронный формат УПД (с 01.01.2026 применяется версия 5.03) |

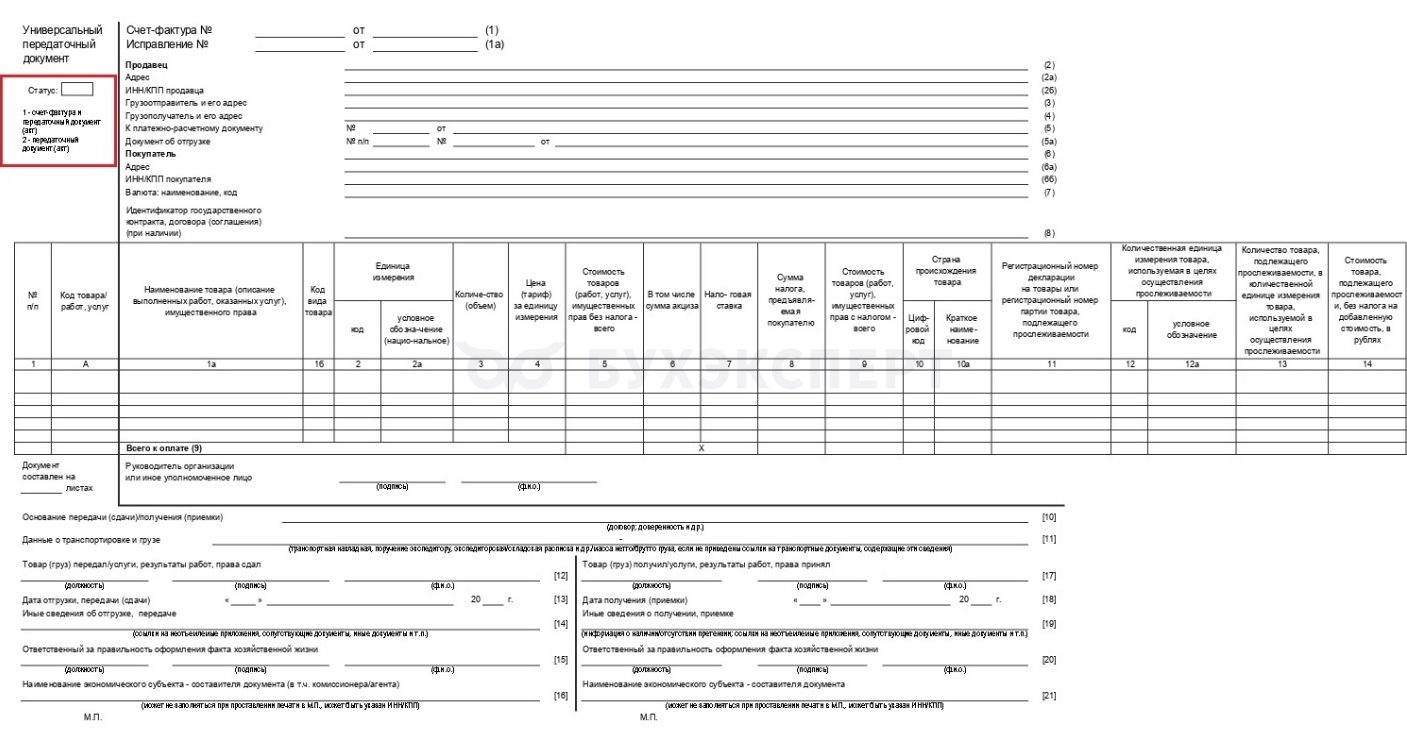

Главное отличие УПД от счета-фактуры

В отличие от счета-фактуры, УПД имеет два статуса:

- 1 — документ одновременно исполняет функции счета-фактуры и первичного документа (накладной или акта)

- 2 — документ функционирует исключительно как бухгалтерская первичка (подтверждает факт передачи товара, оказания услуги, но не может быть основанием для вычета НДС)

Возможность совмещения в УПД функций первичного документа и счета-фактуры выгодно выделяет его среди других документов (счетов-фактур, накладных и других) в части упрощения и сокращения документооборота.

Особенности применения УПД

Перечень операций, для оформления которых может применяться УПД, приведены в Письме ФНС от 21.10.2013 N ММВ-20-3/96@:

- отгрузка товаров (любого имущества, кроме недвижимости) без транспортировки с передачей товара покупателю (доверенному лицу)

- передача имущественных прав

- подтверждение фактов оказания услуг

- в иных случаях

Обстоятельства, при которых применение УПД ограничено и требуется оформить исключительно счет-фактуру:

- получение предварительной оплаты (аванса)

- корректировка стоимости отгруженного товара — при изменении цены или объема поставок требуется составление корректировочного счет-фактуры (КСФ)

- транспортировка алкоголя — перевозка алкогольной продукции сопровождается специальной товарно-транспортной накладной, а использовать УПД в качестве сопровождающего документа нельзя

Составлять одновременно УПД и счет-фактуру для одной и той же операции не имеет смысла, так как УПД изначально создан для оптимизации документооборота и позволяет одним документом выполнить функции первичного документа и счета-фактуры.

УПД и товарная накладная: сходство и различия

УПД и товарная накладная выполняют разные функции в документообороте, но могут заменять друг друга в определенных ситуациях^

|

Критерий |

Товарная накладная |

УПД |

| Назначение | Подтверждает передачу материальных ценностей (товаров) | Выполняет функцию накладной, если указан статус «2». Дополнительно может подтвердить право на вычет НДС при указании статуса «1» и заполнении обязательных реквизитов в части НДС |

| Реквизиты | Содержит обязательные реквизиты первичного документа | Содержит реквизиты первичного документа и счета-фактуры |

| Сфера применения | Используется только как первичный учетный документ | Указание соответствующего статуса позволяет применять УПД или как первичный документ, или как документ, совмещающий функции бухгалтерской первички и счета-фактуры |

Товарная накладная не способна заменить УПД, если требуется подтвердить право на вычет НДС, поскольку у нее другое назначение и функции. В таких случаях к оформленной накладной нужен счет-фактура.

С УПД дело обстоит иначе: статус «2» позволяет ему успешно заменять товарную накладную, выступая полноценным первичным документом, подтверждающим поставку товаров. А статус «1» позволяет УПД одновременно сочетать в себе функции накладной и счета-фактуры.

Если ваша компания сотрудничает с зарубежными партнерами, важно учитывать:

- УПД и счет‑фактура действуют только на территории РФ — для экспорта/импорта применяются иные формы документов (например, инвойсы)

- при работе с контрагентами из ЕАЭС необходимо соблюдать требования национальных законодательств к первичным документам

- если иностранный партнер требует счет‑фактуру на английском языке, следует оформить приложение‑перевод, сохранив оригинал документа на русском языке

Кратко об УПД и счете-фактуре

- Счет‐фактура — это документ, подтверждающий право на вычет НДС. УПД объединяет функции первичного учетного документа и счета‐фактуры (при статусе «1») или может выполнять роль бухгалтерской первички (при статусе «2»)

- Счет‐фактура обязателен для плательщиков НДС и оформляется при отгрузке, получении предоплаты и исполнении обязанностей налогового агента

- УПД со статусом «2» могут использовать неплательщики НДС как первичный документ без НДС

- УПД неприменим при получении аванса, корректировке стоимости после отгрузки, а также при перевозке алкогольной продукции

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете