ФНС усиливает контроль за самозанятыми и их заказчиками — особенно за теми, кого работодатели намеренно используют в зарплатно-налоговых схемах. Расскажем, на что обратить внимание, выстраивая работу с этой категорией спецрежимников, чтобы не попасть под прицел налоговиков и инспекторов ГИТ.

Содержание

- Почему контролеров интересуют самозанятые

- Откуда государство узнает о нарушениях

- Когда работа с самозанятыми — повод для проверки ГИТ

- Вызов на зарплатные комиссии

- Договор с самозанятым: риски переквалификации

- Финансовые риски работы с самозанятыми: знаковое решение ВС РФ

- Подсказки ФНС и судей: на что обратить внимание

- Другие проблемы при взаимодействии заказчика с самозанятым

- Кратко о безопасной работе юридических лиц с самозанятыми

Почему контролеров интересуют самозанятые

По данным ФНС, число самозанятых в России на начало мая 2025 года составило 13 270 тыс. человек и этот показатель ежегодно растет:

Рост числа самозанятых сопровождается появлением новых налоговых схем и нарушений, например:

- работодатели быстро сориентировались, что за счет самозанятых можно неплохо экономить на зарплатных налогах — ФНС мгновенно на это отреагировала и стала активно переквалифицировать договоры с самозанятыми в трудовые договоры с финансовыми последствиями для заказчиков (работодателей)

- часть самозанятых тоже не прочь сэкономить за счет отражения в приложении «Мой налог» доходов не в полном объеме — у контролеров все чаще возникают сомнения в достоверности этих сумм и самозанятые должны быть готовы к тому, что инспекции будут отслеживать движение денег на их счетах (ФНС поручено усилить контроль в этом вопросе)

Пристальный контроль за счетами самозанятых только набирает обороты, а вот переквалификация договоров с плательщиками НПД в трудовые уже поставлена на поток. Эти тревожные звоночки сигнализируют о том, что государство всерьез решило взять под тотальный контроль эту категорию налогоплательщиков и их заказчиков.

Откуда государство узнает о нарушениях

Значительная часть работы контролеров проходит незаметно для налогоплательщиков: информация о доходах самозанятых и компаниях/ИП-источниках этих выплат поступают в ФНС в режиме реального времени. Выявление и анализ потенциальных рисков проводится в автоматизированном режиме.

Получите понятные самоучители 2026 по 1С бесплатно:

Не дремлют и инспекторы ГИТ — к ним сведения о нарушениях могут поступать из разных источников: по результатам плановых и внеплановых контрольных мероприятий, а также от ФНС и обычных граждан.

С пристрастием рассматривают договоры с самозанятыми и межведомственные комиссии на предмет маскировки скрытых штатников под самозанятых. Сведения о любых договорах, показавшихся комиссии подозрительными, передают в ФНС. Это осложняет работу заказчикам, так как приходится давать пояснения в том числе в тех ситуациях, когда нарушений нет.

В 2024 году счетная палата оценила эффективность проведения эксперимента по установлению спецрежима «Налог на профессиональный доход». Аудиторы отметили, что задача по легализации деятельности этой категории лиц выполнена, но контроль за самозанятыми недостаточен.

Расскажем, по каким критериям контролеры выявляют схемы и что учесть самозанятым в условиях усиления контроля.

Когда работа с самозанятыми — повод для проверки ГИТ

Законодательство не устанавливает жестких рамок и требований в отношении количества самозанятых, привлекаемых к работе компаниями и ИП. Однако Минтруд расставил сигнальные флажки и в этом вопросе, включив работу с самозанятыми в список индикаторов риска, используемых для выявления потенциальных нарушений трудового законодательства (п. 8 Приказа Минтруда от 30.11.2021 N 838н).

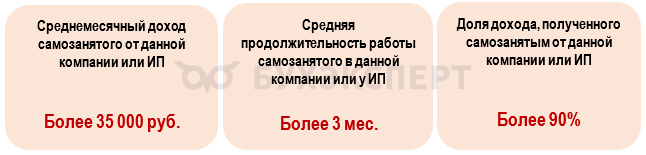

Внимание инспекторов ГИТ привлекут компании и ИП, сотрудничающие с более 35 самозанятыми, в отношении которых выполняются такие условия:

Поступление в ГИТ информации о превышении этих контрольных точек может стать поводом для углубленной проверки компании или ИП.

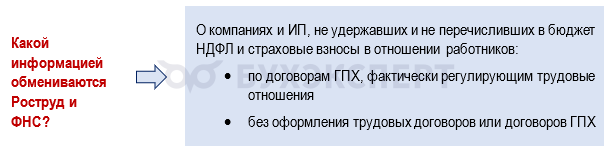

Усугубляет положение налаженная информационная взаимосвязь ФНС и Минтруда в вопросах нелегальной занятости. (Соглашение об информационном взаимодействии от 27. 04.2024, Роструд N С-3-3-1, ФНС N ЕД-22-11/10@).

Таким образом, компании и ИП, взаимодействующие с самозанятыми, находятся под перекрестным неусыпным контролем ФНС, ГИТ и межведомственных комиссий.

Вызов на зарплатные комиссии

По Приказу Минтруда от 02.02.2024 N 40н налоговые органы обязаны передавать в региональные межведомственные комиссии по противодействию нелегальной занятости информацию об организациях/ИП, взаимодействующих за последние 12 мес. более чем с 10 плательщиками НПД со среднемесячным доходом более 20 тыс. руб. и средней продолжительностью работы с этими компаниями и ИП более 3 мес.

По критериям, указанным в Приказе N 40н, отбираются кандидаты для вызова на межведомственные зарплатные комиссии. Первым сигналом повышенного внимания контролеров будут информационные письма из ИФНС, сообщающие о наличии у контролеров подозрений (присутствии признаков трудовых отношений в договорах с самозанятыми).

Таким компаниям и ИП:

- предлагают дать пояснения и представить документы — подтвердить, что отношения с самозанятыми не имеют признаков трудовых

- отправляют уведомление о вызове в инспекцию на допрос представителя

Если представленные пояснения и документы удовлетворят контролеров, все заканчивается оформлением протокола допроса. Если же признаки подмены действительно имеют место, налоговые инспекторы соберут доказательства и переквалифицируют договор с самозанятым в трудовой договор, доначислят НДФЛ и взносы, оштрафуют.

На допрос также могут вызвать и самозанятых, поэтому заказчику важно заранее проинструктировать их, какие ответы нужно дать контролерам, чтобы снизить риск переквалификации договора. К примеру, на вопрос «Решение стать самозанятым вы прияли самостоятельно?» не должен последовать ответ: «Меня об этом попросил работодатель».

Договор с самозанятым: риски переквалификации

Управление оперативного контроля ФНС отслеживает самозанятых, чья модель поведения похожа на трудовые отношения. По цифрам аналитики, таких самозанятых насчитали 260 тыс. чел. (2% от общего числа самозанятых). В 2024 году они получали регулярный доход только от одной или двух компаний/ИП, который составил более 12 МРОТ за год. Такой контроль позволяет без выездных проверок выявлять самозанятых с повышенным риском переквалификации договоров ГПХ в трудовые договоры.

Заказчикам и плательщикам НПД важно понимать, что самозанятость — одна из форм легальной трудовой занятости, когда гражданин сам обеспечивает себя работой, а нормативной основой регулирования их деятельности является не ТК РФ, а гражданское и налоговое законодательство.

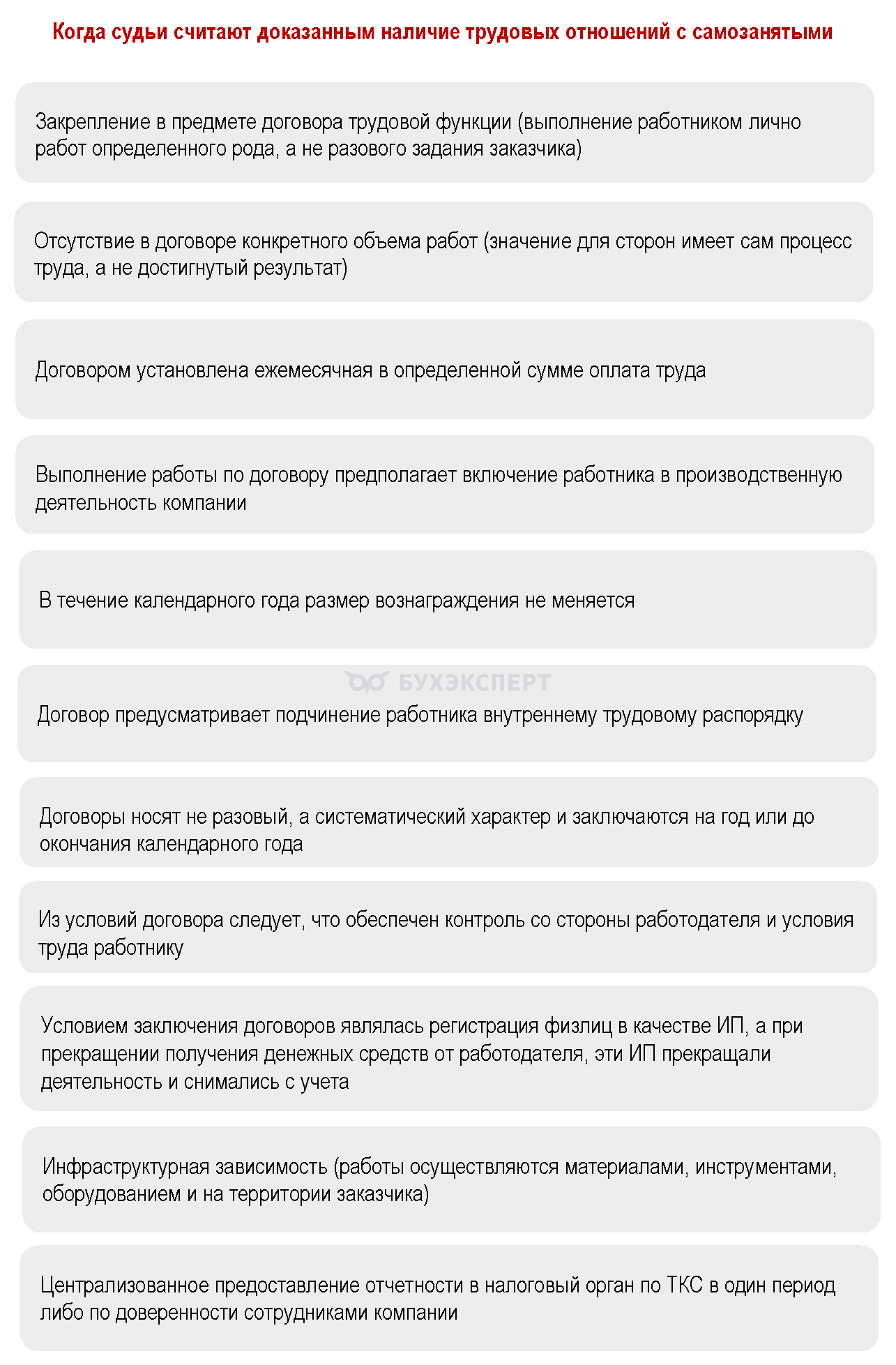

Назовем признаки трудовых отношений, по которым суды сделали выводы о правомерности переквалификации договоров:

| Признаки, по которым отношения с самозанятыми признаны трудовыми | Реквизиты судебных решений |

|

Постановление АС СКО от 05.02.2024 N Ф08-13833/2023 по делу N А53-10944/2023

|

|

Постановление АС ДО от 08.12.2023 N Ф03-5254/2023 по делу N А04-2860/2023

|

|

Постановление АС ПО от 10.07.2024 N Ф06-4539/2024 по делу N А57-10956/2023

|

Судебные решения о переквалификации договоров бывают не всегда бывают провальными для заказчиков. В отдельных случаях судьи не соглашаются с доводами ИФНС и наличие трудовых отношений не считают доказанным.

| Признаки, по которым отношения с самозанятыми трудовыми не признаны | Реквизиты судебного решения |

|

Постановление 18-го ААС от 10.06.2024 N 18АП-6281/2024 по делу N А76-31893/2023

|

В каждом судебном деле о переквалификации рассматривается не отдельный признак трудовых отношений, а их совокупность. Главное — чтобы в отношениях заказчик-самозанятый не было регулярности в выплатах, отсутствовал контроль процесса работы со стороны заказчика, самозанятые использовали при выполнении работы собственное оборудование, а в договоре не прописывались должность и требования к подчинению ПВТР.

Финансовые риски работы с самозанятыми: знаковое решение ВС РФ

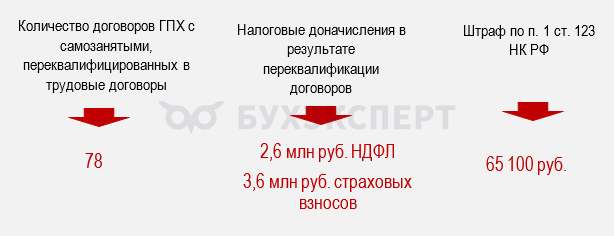

Печальные последствия возникли после проверки ФНС деятельности одного ИП, который занимался производством безалкогольных напитков и упакованной питьевой воды, используя труд самозанятых:

ФНС сумела доказать, что умышленное заключение ИП договоров ГПХ с самозанятыми при фактическом наличии между сторонами трудовых отношений имело целью получение необоснованной налоговой выгоды в виде экономии на уплате НДФЛ и страховых взносов.

При этом возникшая переплата по НПД в сумме 794 тыс. руб., когда самозанятые перечисляли с полученных от ИП доходов налог в бюджет, не может приниматься к зачету в счет неуплаченного НДФЛ, так как по НК РФ налоговый агент, не исполнивший свои обязанности, оплачивает налог за счет собственных средств.

Верховные судьи подсказали легальную лазейку, когда ИП смог бы уменьшить доначисленные к уплате в бюджет суммы — если самозанятые, получившие от ИП доход, обратятся в налоговый орган с заявлением о возврате переплаты НПД и добровольно перечислят эти суммы в счет исполнения обязательств ИП (налогового агента по НДФЛ). Однако неясно, как реализовать на практике зачет НПД в счет НДФЛ.

В отношении штрафа позиция верховных судей однозначна: штраф по ст. 123 НК РФ, определенный из доначисленной суммы НДФЛ, не корректируется на суммы, уплаченные в бюджет самозанятыми налога на профессиональный доход (Определение СК по экономическим спорам ВС от 03.02.2025 N 309-ЭС24-20306 по делу N А76-20897/2023).

Подсказки ФНС и судей: на что обратить внимание

Налоговые контролеры не скрывают от налогоплательщиков критерии, по которым они оценивают договоры ГПХ с самозанятыми на предмет наличия в них признаков трудовых отношений (Письмо ФНС от 15.04.2022 N ЕА-4-15/4674):

Аргументы, которые убеждают судей переквалифицировать договоры с самозанятыми, контролеры подтверждают документально. Это могут быть:

- расчетные листки

- графики сменности

- оформленные на самозанятых пропуска на территорию заказчика

- графики отпусков

- иные документы

Надлежаще оформленные чеки и акты от самозанятых не уберегут заказчика от доначислений НДФЛ и взносов, если налоговики докажут формальность таких бумаг, составленных для прикрытия трудовых отношений.

Можно ли учесть расходы по услугам самозанятых при отсутствии чека и акта в 1С

Другие проблемы при взаимодействии заказчика с самозанятым

У заказчиков работ и услуг, выполняемых самозанятыми, могут возникнуть проблемы не только с ГИТ или ФНС. Возможны ситуации, когда выполненные плательщиком НПД работы и услуги, оплаченные заказчиком, невозможно полноценно использовать. Например, особого внимания требует приобретение у плательщиков НПД результата интеллектуальных услуг (работ).

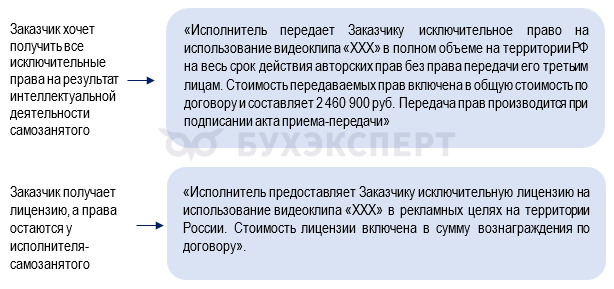

Самозанятые фотографы, компьютерщики, дизайнеры, музыканты и т. д. могут выполнить для компании заказ — если не решить вопрос с авторскими правами на результат таких работ (услуг), заказчик не сможет использовать эти объекты в своих целях.

Только одного факта оплаты самозанятому стоимости работ по договору недостаточно для решения вопроса перехода прав: он лишь свидетельствует об оказании услуги и ее оплате. Авторство в таком случае остается за плательщиком НПД.

Использовать в интересах компании тот или иной объект, созданный самозанятым, можно при таких условиях:

- письменно зафиксировать условие о передаче прав в договоре с самозанятым или в приложении к нему

- факт передачи заказчику результата работ и прав на него отразить в акте о приеме работы и передаче прав (можно оформить два отдельных акта)

Подскажем, как может выглядеть формулировка в договоре с самозанятым, оказавшим заказчику услуги интеллектуального характера.

Этими формулировками стоит озадачиться в момент оформления договора заказчика с самозанятым, чтобы впоследствии не стать обладателем пустышки — объекта интеллектуального труда, который невозможно полноценно использовать для извлечения прибыли или в иных целях.

Кратко о безопасной работе юридических лиц с самозанятыми

- Компаниям и ИП выгоднее сотрудничать с самозанятыми, чем заключать договоры ГПХ с обычными физлицами или нанимать штатных сотрудников, но выгода от сотрудничества может быть обнулена, а внимание контролеров повышенным, если игнорировать существующие риски

- К основной проблеме в работе с самозанятыми относится риск переквалификации договоров ГПХ с плательщиками НПД в трудовые договоры, что приводит к финансовым потерям заказчиков на уплату НДФЛ, взносов и штрафов. Снизить риск помогает грамотное составление договора и корректное поведение самозанятых на допросах, проводимых контролерами

- Другим существенным риском является не информированность заказчика о факте потери самозанятым его налогового статуса, что также влечет негативные финансовые последствия по уплате НДФЛ и взносов. Преодолеть это препятствие помогает регулярный мониторинг статуса самозанятых на сайте ФНС и указание в договоре ответственности самозанятого по своевременному извещению заказчика об утрате статуса

- Существенно снизить риск работы с самозанятыми помогает отслеживание свежих судебных решений, разъяснений чиновников и контролеров

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете