Из статьи вы узнаете, как без ошибок подготовить декларацию по налогу на прибыль для организаций с обособленными подразделениями в 1С ПРОФ. Пошагово разберем, как:

- проверить настройки в 1С БП версии ПРОФ для головного и обособленных подразделений

- рассчитать долю для распределения налога на прибыль между ОП

- заполнить декларацию по налогу на прибыль и сколько экземпляров надо представить в ИФНС

Содержание

Нормативное регулирование

Форма и состав налоговой декларации по прибыли с обособками

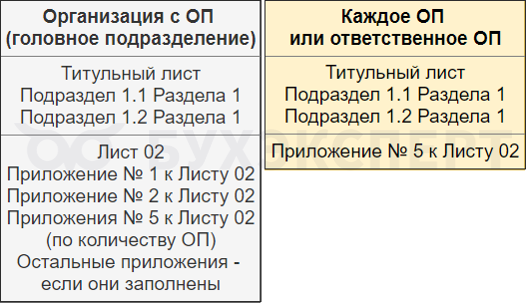

Организации с обособленными подразделениями представляют налоговую декларацию по налогу на прибыль по форме, утв. Приказом ФНС от 02.10.2024 N ЕД-7-3/830@ в налоговую по месту нахождения:

- головного подразделения — полную декларацию (Раздел 1, Лист 2 с подразделами 5 для каждого подразделения, другие листы при наличии)

- каждого обособленного подразделения — декларацию в составе Раздел 1, Подраздел 5 к Листу 02 по обособке

Налог на прибыль и авансовые платежи исчисляются в:

- федеральный бюджет (ФБ) — по организации в целом (без распределения по ОП)

- региональный бюджет (РБ) — делится между:

- головным подразделением

- каждым обособленным подразделением

Финансовый результат ОП в целях распределения налога на прибыль НЕважен!

Порядок определения доли прибыли обособленных подразделений

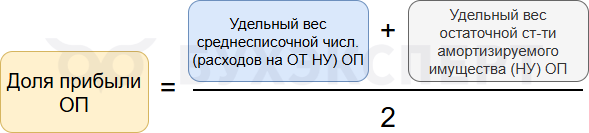

Налоговая база по организации в целом распределяется между подразделениями, определяется доля прибыли.

Доля прибыли рассчитывается за отчетный (налоговый) период (п. 2 ст. 288 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

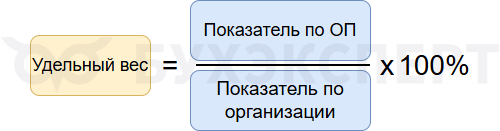

Удельный вес каждого показателя определяется по формуле:

Для расчета удельного веса берутся:

Среднесписочная численность (ССЧ), определенная по правилам Указаний для заполнения статистической формы N П-4 «Сведения о численности и заработной плате работников» (Приказ Росстата от 16.12.2024 N 647).

Расходы на оплату труда (РОТ), признанные в целях налогового учета в отчетном (налоговом) периоде, нарастающим итогом с начала года.

Выберите трудовой показатель (ССЧ или РОТ) для расчета доли прибыли и закрепите в налоговой учетной политике. Выбранный параметр должен быть неизменным в течение налогового периода (абз. 4 п. 2 ст. 288 НК РФ).

Средняя остаточная стоимость основных средств (СС ОС), которая определяется исходя из данных налогового учета по формуле:

- для отчетного периода

- по результатам года

В остаточную стоимость ОС для расчета доли не входят:

- неамортизируемое имущество, например, земельные участки (Письмо Минфина от 25.04.2023 N 03-03-06/1/3787)

- имущество, выведенное из состава амортизируемого, например, ОС, переведенные на консервацию сроком более 3 месяцев (п. 3 ст. 256 НК РФ)

- амортизируемое имущество, не относящееся к основным средствам, например, НМА (абз. 3 п. 2 ст. 288 НК РФ, Письмо Минфина от 14.03.2023 N 03-03-06/1/21052)

- капитальные вложения в неотделимые улучшения арендованных объектов (Письмо Минфина от 14.10.2024 N 03-03-06/1/99272)

Проследите, что включили в остаточную стоимость ОС для расчета доли:

- амортизируемое имущество, по которому амортизация не начисляется в целях НУ, например, основные средства, по которым применен инвестиционный вычет (письма Минфина от 25.10.2019 N 03-03-06/1/82151, от 15.02.2019 N 03-03-06/1/9631)

- амортизируемое имущество, переданное в аренду (Письмо Минфина от 11.07.2018 N 03-03-06/2/48148)

- имущество, полученное в лизинг до 2022 года и учитываемое на балансе организации (Письмо Минфина от 03.07.2012 N 03-03-06/1/329).

Лизинговое имущество, полученное после 2022 года не относится к амортизируемому в НУ, поэтому не включается в расчет в целях определения доли ОП в налоге на прибыль.

Отражение в 1С

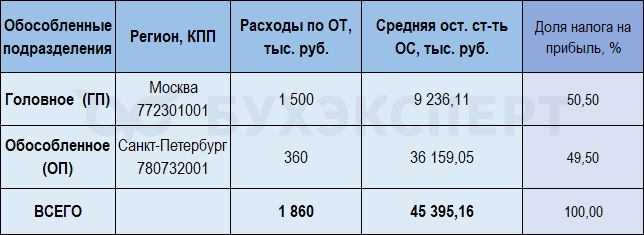

Организация, зарегистрированная по месту нахождения в г. Москве (КПП 772301001), имеет обособленное подразделение в Санкт-Петербурге (КПП 780732001).

В 2026 году в соответствии с налоговой учетной политикой доля налога на прибыль для ГП и ОП определяется по показателям удельного веса:

- остаточной стоимости основных средств

- расходов на оплату труда

За 1 квартал 2026 показатели для расчета доли прибыли по ОП показаны в таблице.

Организация уплачивает ежемесячные авансовые платежи по расчетной прибыли со 2 квартала 2026.

В 1С: Бухгалтерия ПРОФ нет встроенного механизма расчета доли налога на прибыль по обособленным подразделениям. Для этого предназначена 1С:Бухгалтерия версии КОРП.

В версии КОРП доля прибыли ОП рассчитывается автоматически исходя из доли:

- среднесписочной численности

- расходов на оплату труда

- остаточной стоимости амортизируемого имущества

Все расчеты при работе в 1С:Бухгалтерия ПРОФ выполняются в ручном режиме вне базы 1С.

Настройки программы

В 1С:Бухгалтерия ПРОФ по обособленным подразделениям ведется учет только в целях формирования отчетности по НДФЛ (Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – флаг Расчет зарплаты по обособленным подразделениям).

Подробнее — Справочник Подразделения в 1С.

Включение этой функциональности не влияет на формирование декларации по налогу на прибыль.

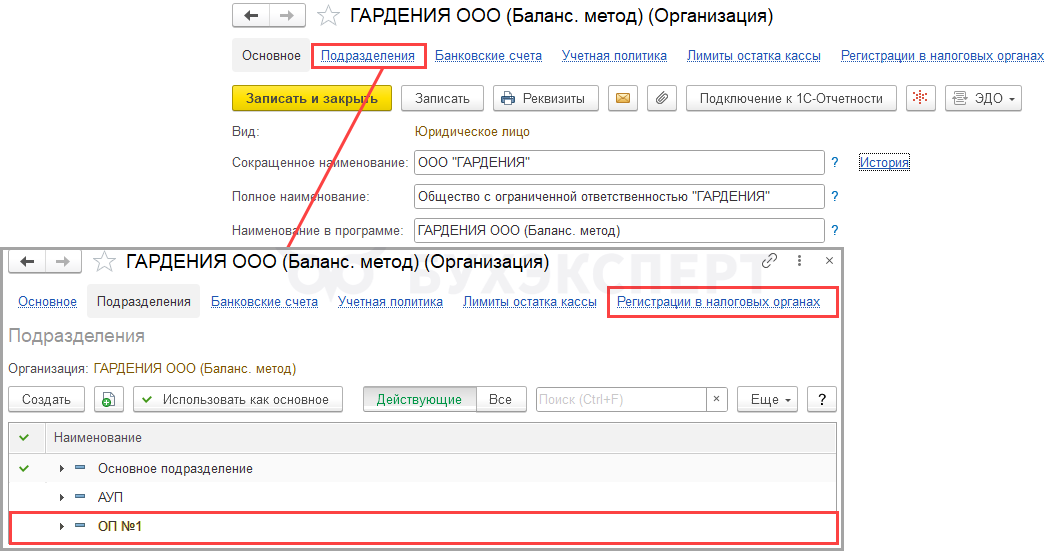

В карточке организации (Главное — Организации — Подразделения) создайте подразделения и обособленные подразделения.

Заполните для ОП регистрацию в налоговых органах. Связи между Подразделением и Регистрацией в налоговых органах не будет, но она пригодится для формирования деклараций, уведомлений и отчетов.

Расчет доли налога на прибыль для подразделений

Расчет доли прибыли для каждого обособленного подразделения можно выполнить в таблице excel. ![]() Excel

Excel

Для этого соберите показатели НУ для расчета доли. В нашем примере это расходы на оплату труда и остаточная стоимость ОС.

Расходы на оплату труда

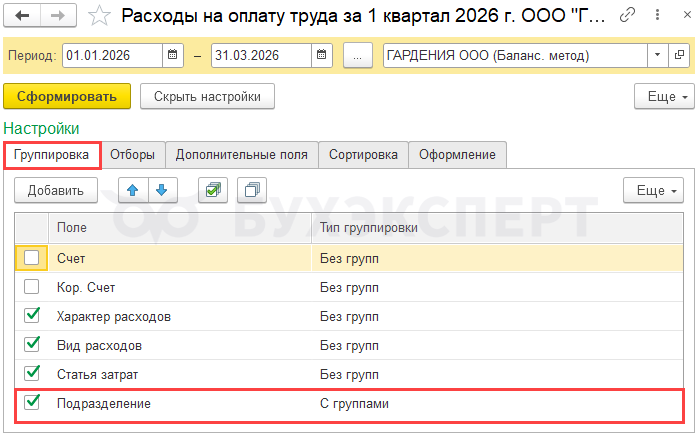

Суммы расходов на оплату труда по обособленным подразделениям за отчетный (налоговый) период можно получить из регистра налогового учета 2.3 Расходы на оплату труда (Отчеты – Регистры налогового учета).

При необходимости добавьте в настройках отчета по кнопке Показать настройки на вкладке Группировка:

- Поле — Подразделение

- Тип группировки — С группами

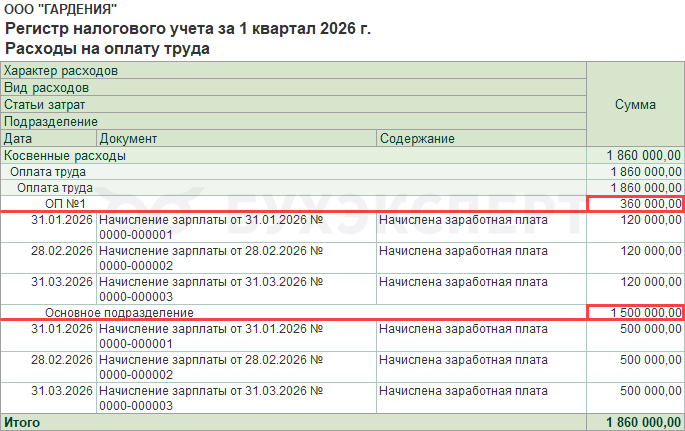

Готовый отчет:

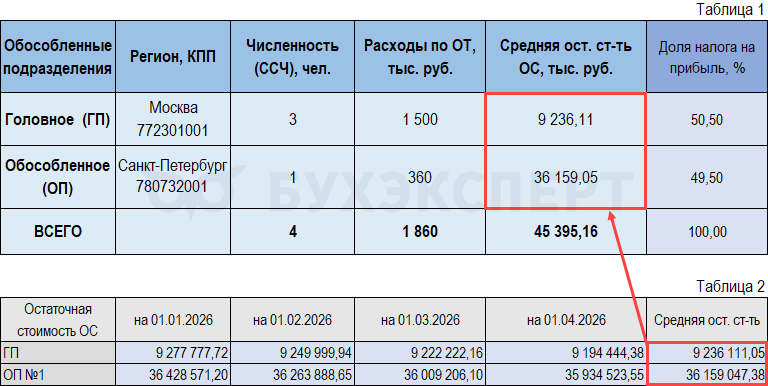

Средняя остаточная стоимость ОС

Рассчитайте среднюю остаточную стоимость ОС вне базы 1С в таблице excel. ![]() Excel

Excel

Данные для Таблицы 2 возьмите из отчета Ведомость амортизации ОС за месяц (ОС и НМА — Ведомости амортизации ОС).

При необходимости в настройках отчета по кнопке Показать настройки на вкладке Группировка добавьте флаг Подразделение.

Мы получили долю налога на прибыль для каждого обособленного подразделения для подстановки в декларацию по прибыли за 1 квартал 2026.

Декларация по налогу на прибыль по головному подразделению

Заполнение деклараций по прибыли (Отчеты – Регламентированные отчеты) начинается с создания декларации по организации в целом (головному подразделению).

Данные для формирования декларации:

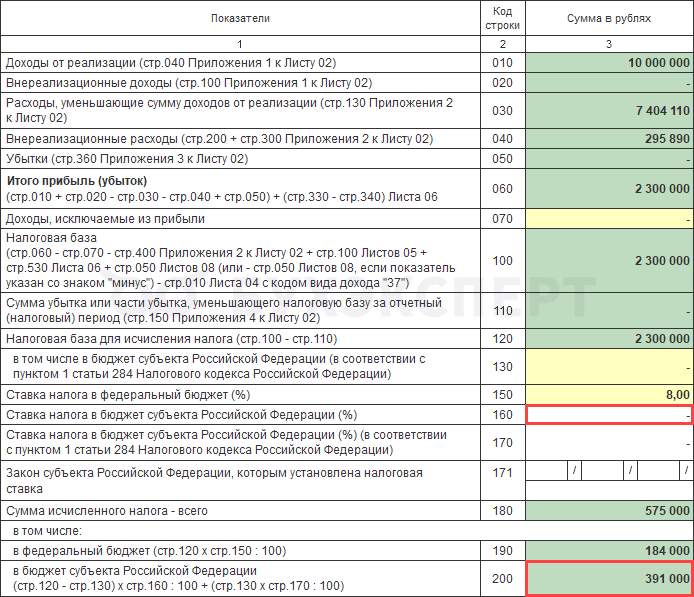

Организация по результатам 1 квартала 2026 получила прибыль — 2 300 000 руб. Налог на прибыль составил 575 000 руб., в том числе:

- ФБ — 184 000 руб.

- РБ — 391 000 руб.

Организация уплачивает ежемесячные авансовые платежи из расчетной прибыли со 2 кв. 2026. За январь, февраль, март ежемесячные авансы не начислялись.

В нашем примере по организации будут заполнены:

- Титульный лист

- Подраздел 1.1 Раздела 1

- Подраздел 1.2 Раздела 1

- Лист 02

- Приложение 1 к листу 02

- Приложение 2 к листу 02

- Приложение 5 к Листу 02 — 2 страницы: для ГП и ОП № 1

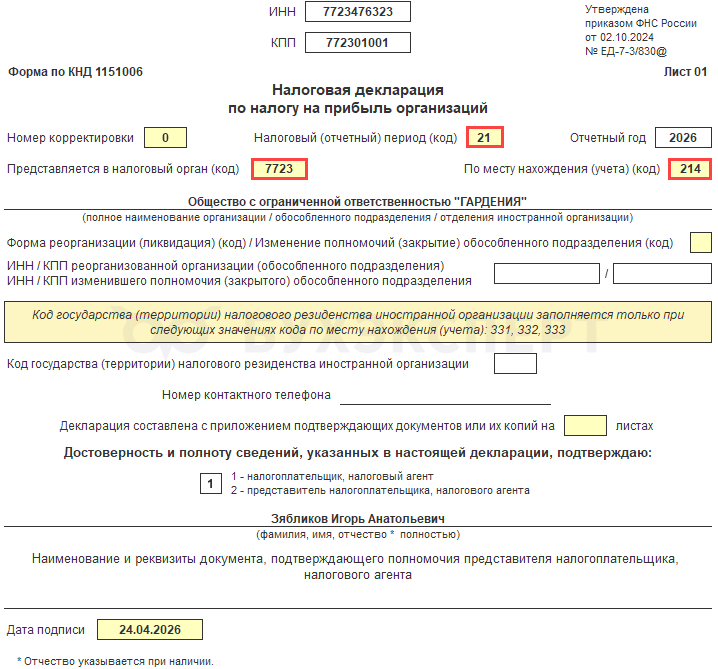

Титульный лист

Проверьте заполнение полей:

- Налоговый (отчетный) период (код) — 21 для организаций, которые представляют декларации ежеквартально

- Представляется в налоговый орган (код) — код налоговой инспекции, куда представляется декларация, в нашем примере 7723

- По месту нахождения (учета) (код) — 214 (по месту нахождения российской организации, не крупнейшего налогоплательщика)

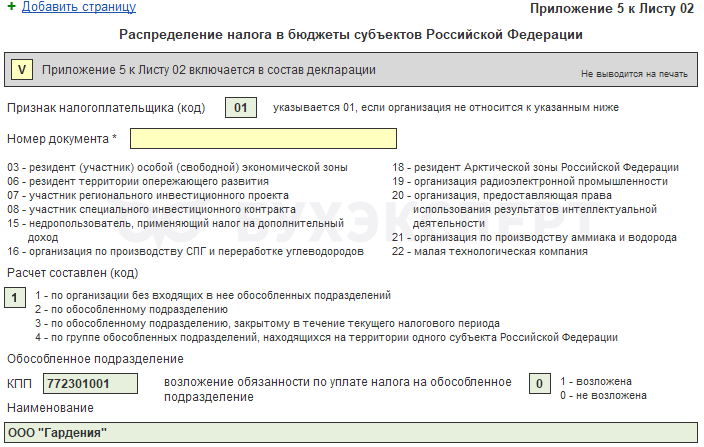

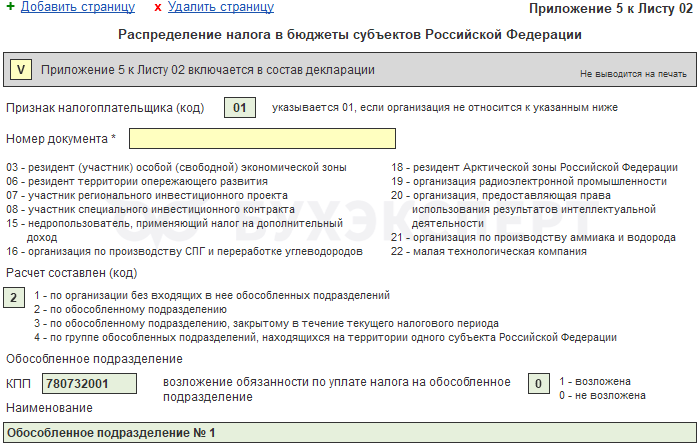

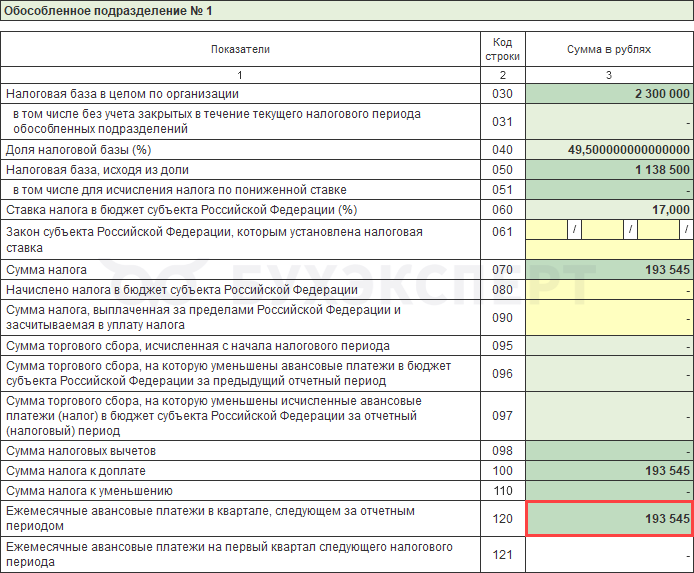

Приложение 5 к Листу 02

Приложение 5 в 1С: БП ПРОФ заполняется, в основном, вручную. Поставьте флаг на сером поле Приложение 5 к Листу 02 включается в состав декларации.

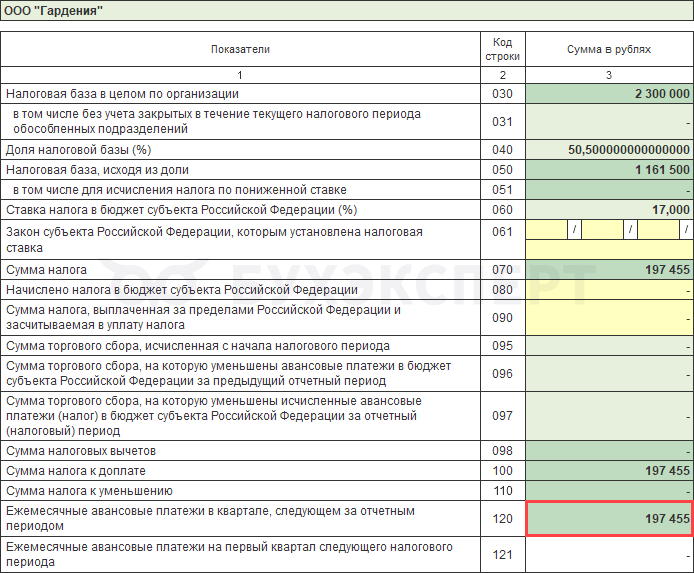

Как только будет установлен Признак налогоплательщика (код), автоматически заполняется стр. 030 таблицы «Налоговая база в целом по организации», в нашем примере — 2 300 000 руб.

Для головного подразделения укажите:

- Расчет составлен (код) — 1

- КПП — КПП организации, в нашем примере 772301001

- Возложение обязанности по уплате налога — поставьте признак:

- 0 — не возложена (по нашему примеру)

- 1 — возложена

- Наименование — наименование организации

Табличная часть заполняется.

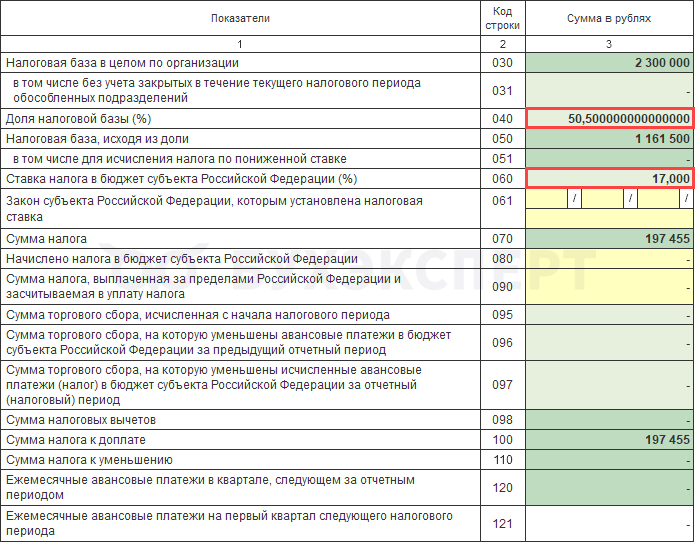

- стр. 040 «Доля налоговой базы, %» — рассчитанная доля вне базы, в нашем примере 50,50

- стр. 060 «Ставка налога в бюджет субъекта Российской Федерации, %» — ставка налога в РБ по месту нахождения организации, в нашем примере 17

Остальные строки заполните при наличии данных:

- стр. 080 «Начислено налога в бюджет субъекта Российской Федерации» — сумма начисленных авансов по налогу за предыдущие отчетные периоды по ОП (ГП) — стр. 120 Приложения 5 к Листу 02 декларации за 9 мес. предыдущего налогового периода, в нашем примере — 0

Строки 070, 100 заполнятся автоматически.

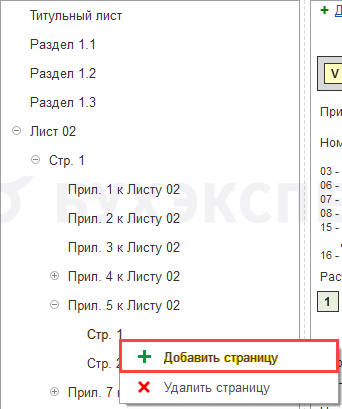

В списке приложений формы слева встаньте курсором на Приложение 5 к Листу 02 Стр. 1 и правой кнопкой мыши вызовите меню + Добавить страницу.

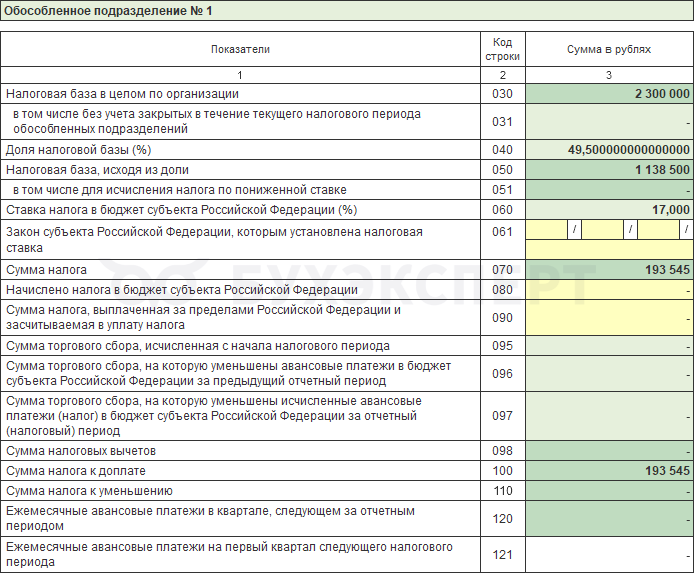

Для обособленного подразделения укажите:

- Расчет составлен (код) — 2

- КПП — КПП обособки, в нашем примере 780732001

- Возложение обязанности по уплате налога — поставьте признак:

- 0 — не возложена (по нашему примеру)

- 1 — возложена

- Наименование — наименование обособленного подразделения

Табличная часть заполняется аналогично стр. 1.

- стр. 040 «Доля налоговой базы, %» — рассчитанная доля вне базы, в нашем примере 49,50

- стр. 060 «Ставка налога в бюджет субъекта Российской Федерации, %» — ставка налога в РБ по организации, в нашем примере 17

Остальные строки заполните при наличии данных. Строки 070, 100 заполнятся автоматически.

Продолжите заполнение Листа 02 декларации. Убедитесь, что стр. 200 заполнена и составляет сумму строк 070 Приложений 5 к Листу 02 по всем подразделениям, включая головное.

Расчет налога на прибыль в бюджет субъектов РФ по организации в целом:

- 197 455 + 193 545 = 391 000 руб.

В нашем примере в обоих подразделениях действует одна и та же ставка налога в РБ, поэтому можно также проверить сумму в стр. 200 Листа 02 так:

- 2 300 000 х 17% = 391 000 руб.

Строки 160-171 Листа 02 при наличии обособленных подразделений не заполняются (п. п. 93, 94 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС от 02.10.2024 N ЕД-7-3/830@).

Для расчета авансовых платежей на следующий квартал по обособкам заполните вручную строки 290-310 Листа 02.

Для каждого отчетного периода порядок определения ежемесячных авансовых платежей имеет особенности. В нашем примере авансовые платежи на 2 квартал 2026 равны строкам 180-200 Листа 02 декларации за 1 квартал (п. 103-104 Порядка заполнения декларации по налогу на прибыль).

Для последующих кварталов алгоритм расчета авансов смотрите в статьях:

После заполнения строк 290-310 Листа 2 для каждого ОП в Приложении 5 к Листу 02 в стр. 120 автоматически будет указана сумма авансового платежа на предстоящий период. В нашем примере

Для головного подразделения стр. 120 = стр. 100 — 197 455 руб.

Для обособленного подразделения стр. 120 — 193 545 руб.

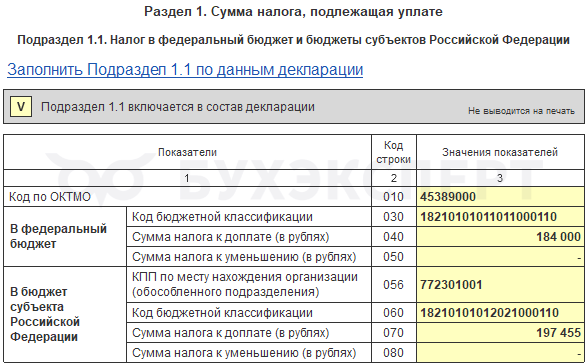

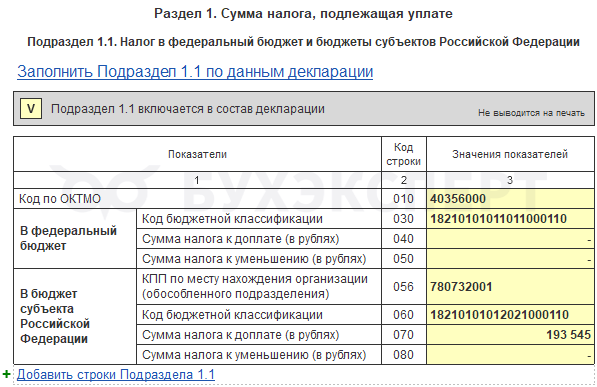

Подразделы 1.1 и 1.2 Раздела 1

Оба подраздела заполняются автоматически по данным декларации. В декларации по всей организации Подраздел 1.1 заполняется суммами к уплате (уменьшению) в:

- ФБ — для всей организации

- РБ — для головного подразделения

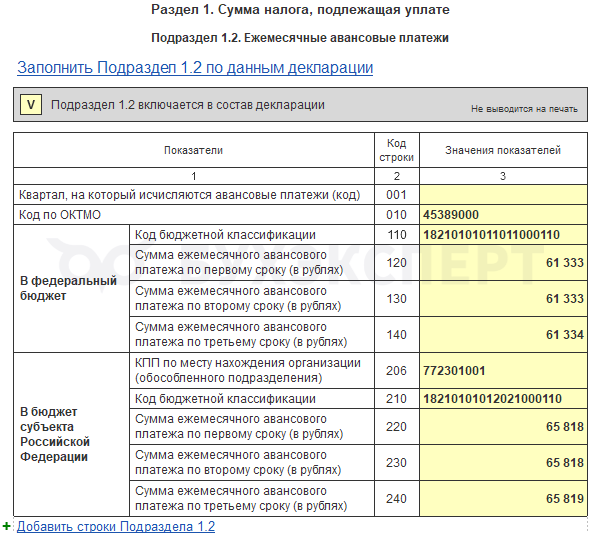

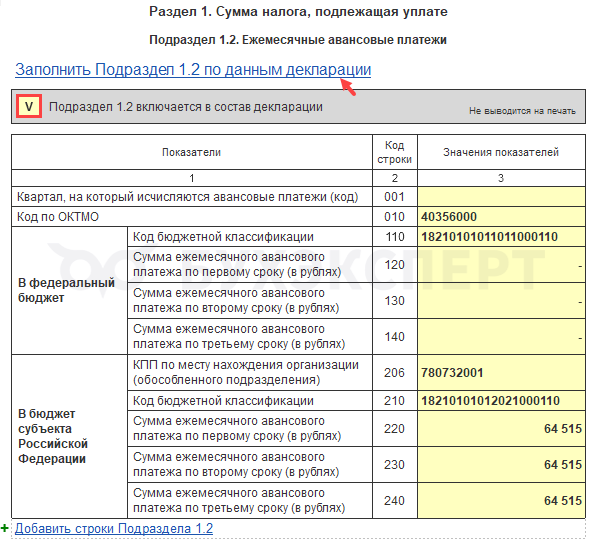

Подраздел 1.2 заполняется суммами ежемесячных авансовых платежей на следующий за отчетным период в:

- ФБ — для всей организации

- РБ — для головного подразделения

Код ОКТМО указывается по месту нахождения организации.

Декларация по налогу на прибыль по обособленному подразделению

Декларация по прибыли по обособленному подразделению состоит из разделов:

- Титульный лист

- Подраздел 1.1 Раздела 1

- Подраздел 1.2 Раздела 1

- Приложение 5 к Листу 02 — страница для ОП

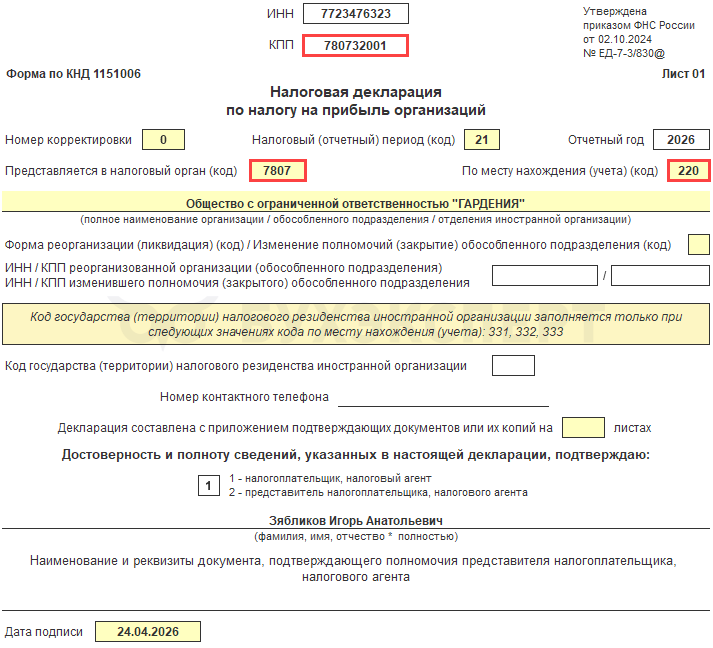

Титульный лист

Для обособленного подразделения титульный лист заполняется с особенностями.

Укажите:

- КПП — код причины постановки на учет обособленного подразделения

- Представляется в налоговый орган (код) — код ИФНС по месту нахождения ОП

- По месту нахождения (учета) (код) — 220

Приложение 5 к Листу 02

Для заполнения Приложения 5 по обособленному подразделению установите флаг Приложение 5 к Листу 02 включается в состав декларации. Заполните его, как страницу для ОП из Приложения 5 к Листу 02 декларации по организации.

Подраздел 1.1 Раздела 1

- Подраздел 1.1 Раздела 1 — суммами к уплате (уменьшению) в:

- ФБ — не заполняется

- РБ — заполняется для обособленного подразделения

Код ОКТМО указывается по месту нахождения обособки.

Подраздел 1.2 Раздела 1

- Подраздел 1.2 Раздела 1 заполняется, если установить флаг Подраздел 1.2 включается в состав декларации по ссылке Заполнить Подраздел 1.2 по данным декларации:

- ФБ — не заполняется

- РБ — заполняется для обособленного подразделения

Код ОКТМО указывается по месту нахождения обособленного подразделения.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Очень полезный материал. Спасибо!