Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Что включается в базу среднего заработка

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения об особенностях порядка исчисления средней заработной платы):

- заработная плата

- надбавки и доплаты

- выплаты, связанные с условиями труда;

- премии и вознаграждения, предусмотренные системой оплаты труда

Что не включается в базу среднего заработка

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др. (п. 3 Положения об особенностях порядка исчисления средней заработной платы).

Получите понятные самоучители 2026 по 1С бесплатно:

Из расчетного периода исключается время, а также начисленные за это время суммы, если (п. 5 Положения об особенностях порядка исчисления средней заработной платы):

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка)

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ

Как определяется сумма заработка

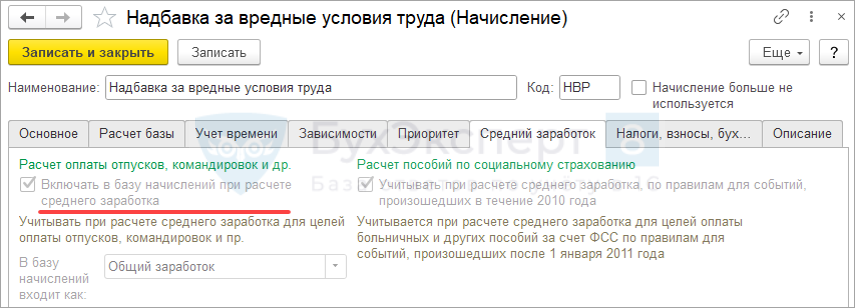

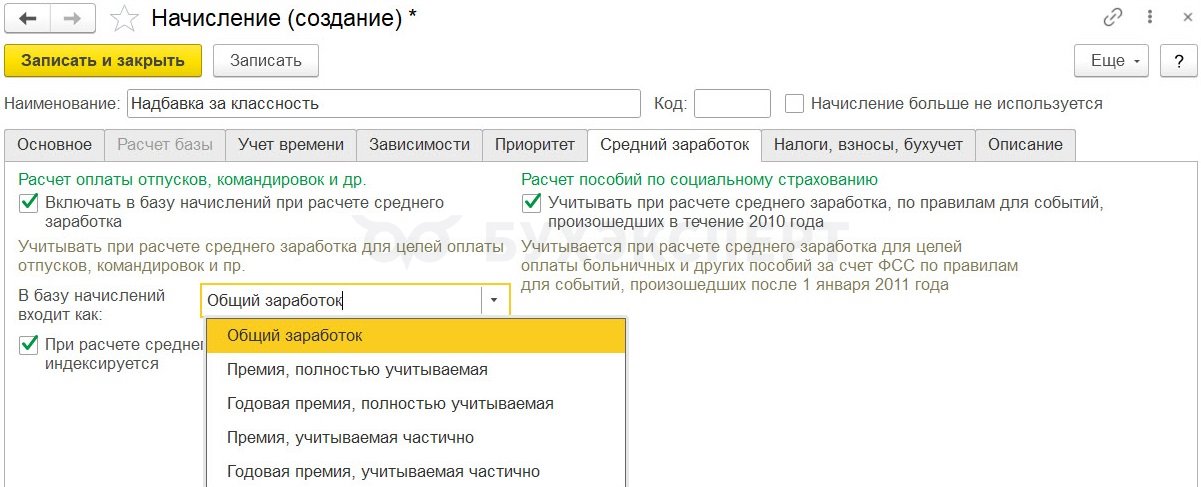

Включение доходов в расчет среднего определяется настройками начислений на вкладке Средний заработок.

Суммы доходов, включенные в средний заработок, записываются в регистр накопления Данные о начислениях для расчета среднего заработка (общий) при проведении документов начисления:

- e1cib/list/РегистрНакопления.ДанныеОНачисленияхДляРасчетаСреднегоЗаработкаОбщий

Виды заработка, учитываемые для расчета среднего

Начисления, используемые в программе, учитываются в среднем по-разному в зависимости от вида заработка. Вид заработка определяется в настройках начисления (Настройка – Начисления) на вкладке Средний заработок.

По виду заработка начисления можно разделить на группы:

- Общий заработок. Это все начисления, предусмотренные оплатой труда, кроме премий

В расчет среднего общий заработок входит по периоду действия – включаются начисления за расчетный период. В каком периоде произведено начисление – не важно. В случае перерасчетов за прошлый период изменения отразятся не в месяце перерасчета, а в месяце первоначального начисления.

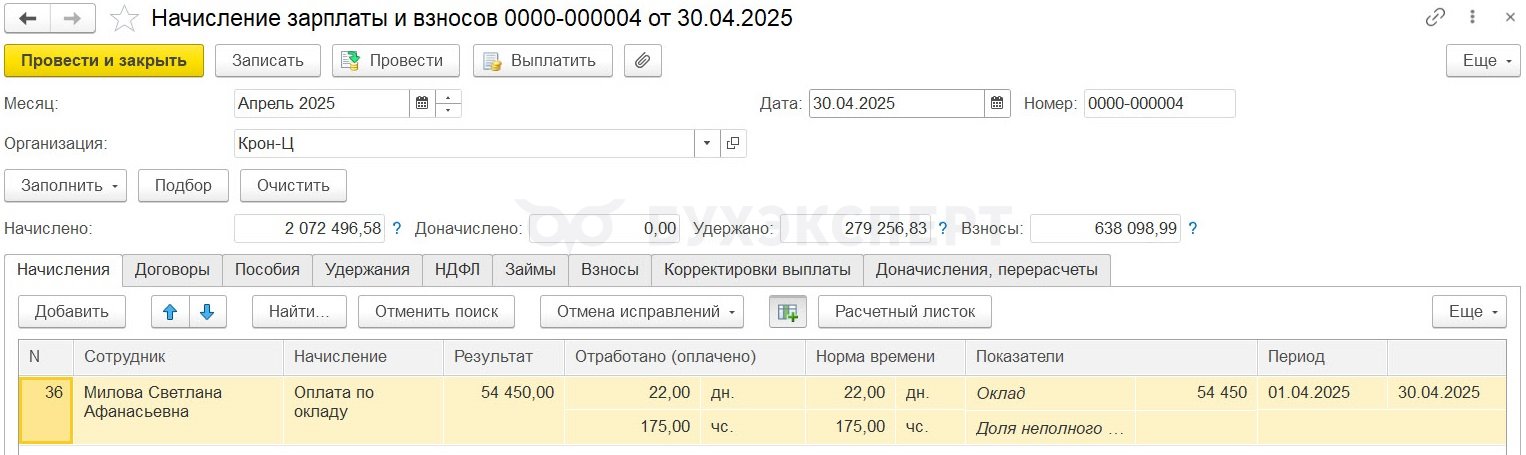

Разберем на примере.

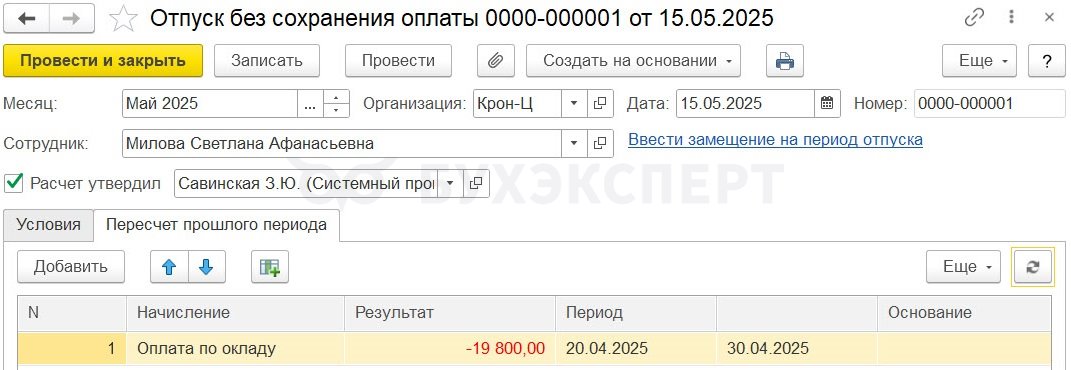

Сотруднице Миловой С. А. начислена зарплата за апрель в размере 54 450 руб.

В мае задним числом ввели отпуск без сохранения оплаты на даты апреля.

Из-за этого сторнировался доход апреля в размере 19 800 руб.

Проверим, в каком месяце будет учтено сторно при расчете среднего – в апреле или мае.

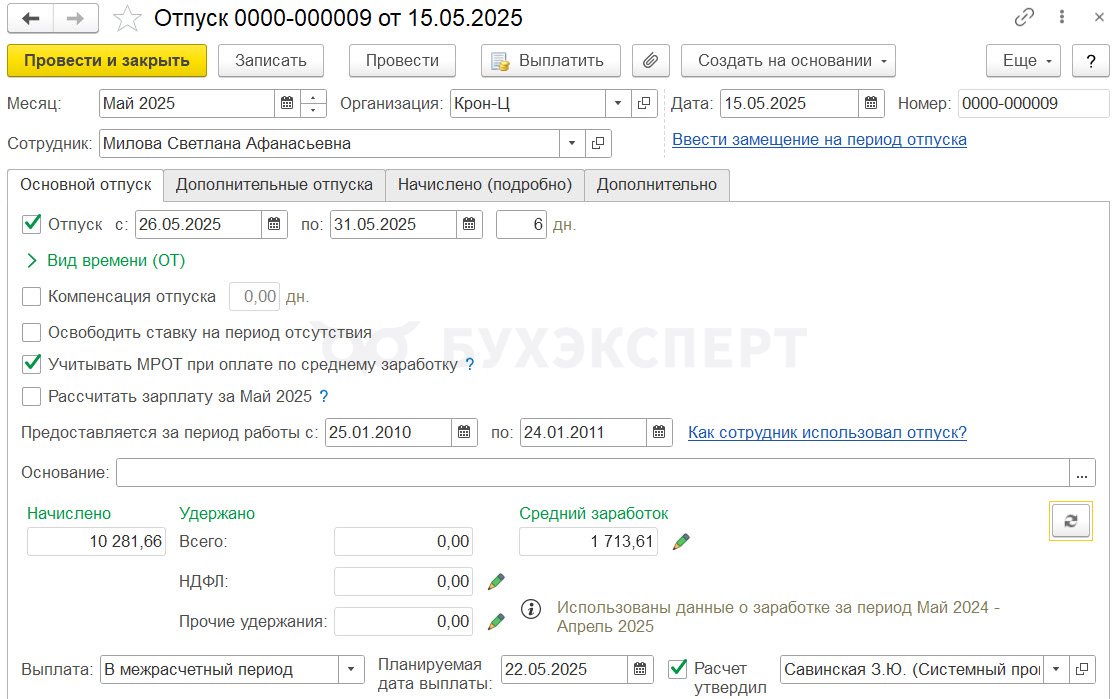

Начислим Миловой С. А. отпуск в мае.

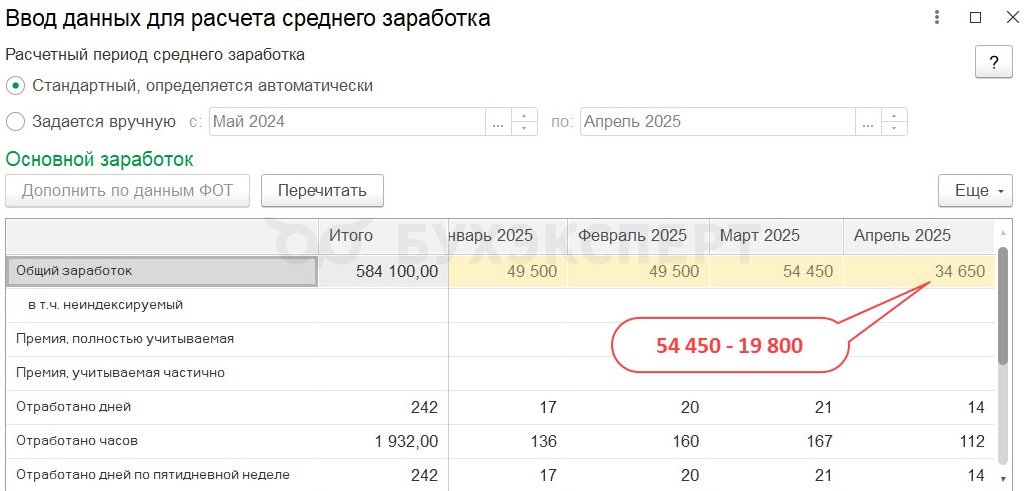

В форме ввода данных для расчета среднего в апрель 2025 попадает не первоначальная сумма начисления, а уже с учетом сторно несмотря на то, что перерасчет произошел в мае 2025.

- Премии – в этот вид заработка входят все предусмотренные оплатой труда виды премий, кроме премии за год

В расчет среднего премии входят по периоду регистрации – включаются премии, начисленные в расчетном периоде. За какой период начислены премии – не важно

Подробнее об учете премий в среднем заработке читайте в статье Учет премий в среднем заработке.

В ЗУП 3.1 месяц, в который попадает премия при расчете среднего заработка, определяется не по месяцу начисления в шапке документа, а по периоду в табличной части документа – Периоды в документе «Премия».

При перерасчете премии изменение суммы отразится также по периоду действия, а не по месяцу перерасчета.

Разберем на примере.

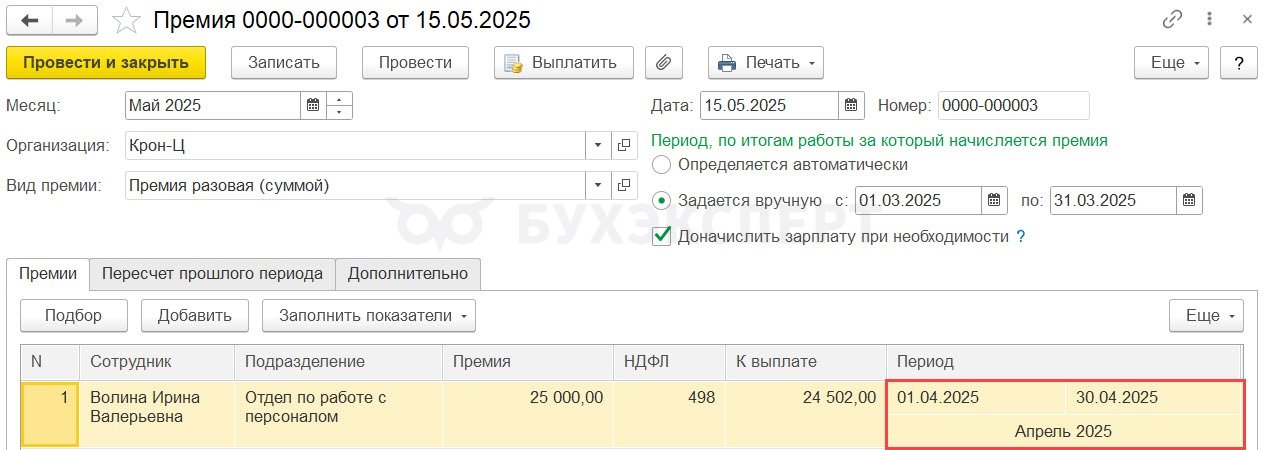

Сотруднице Волиной И. В. в апреле 2025 начислена разовая премия в размере 21 175 руб.

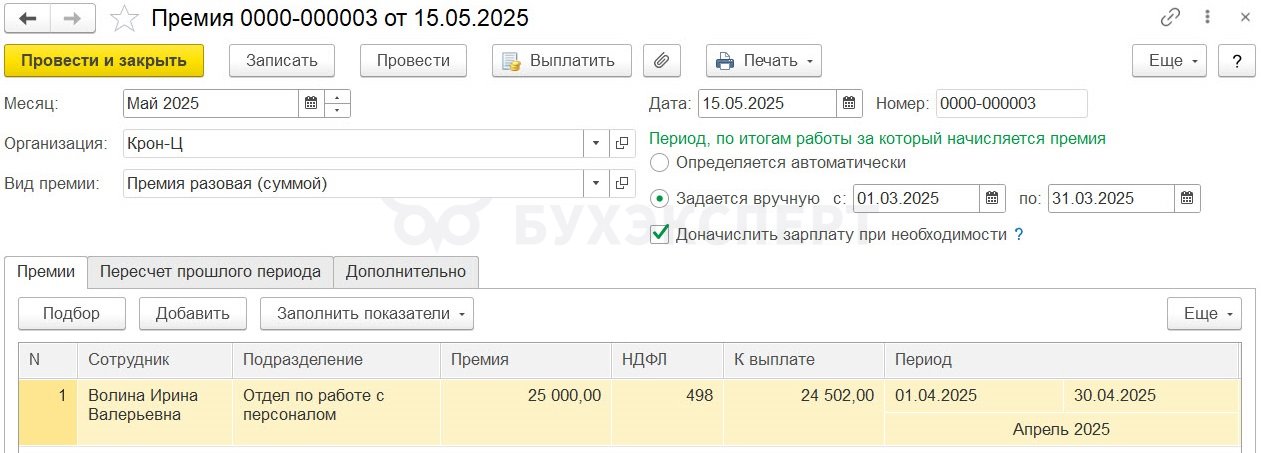

В мае выяснилось, что сумма должна быть больше, документ исправили и премию доначислили.

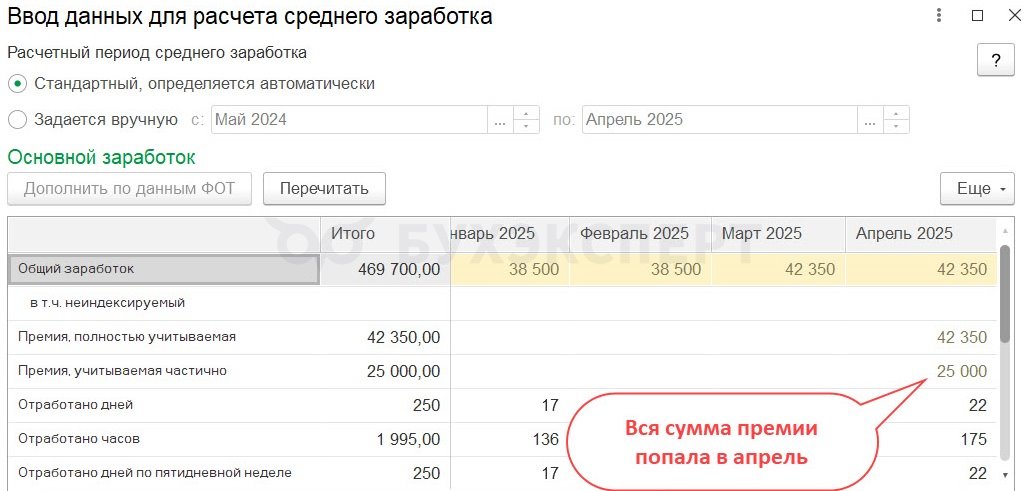

Посмотрим, в каком месяце отразится доначисление премии при расчете среднего заработка.

При расчете отпуска в мае 2025 премия в полной сумме 25 000 руб. будет отражена в апреле 2025 несмотря на то, что доначисление произошло в мае.

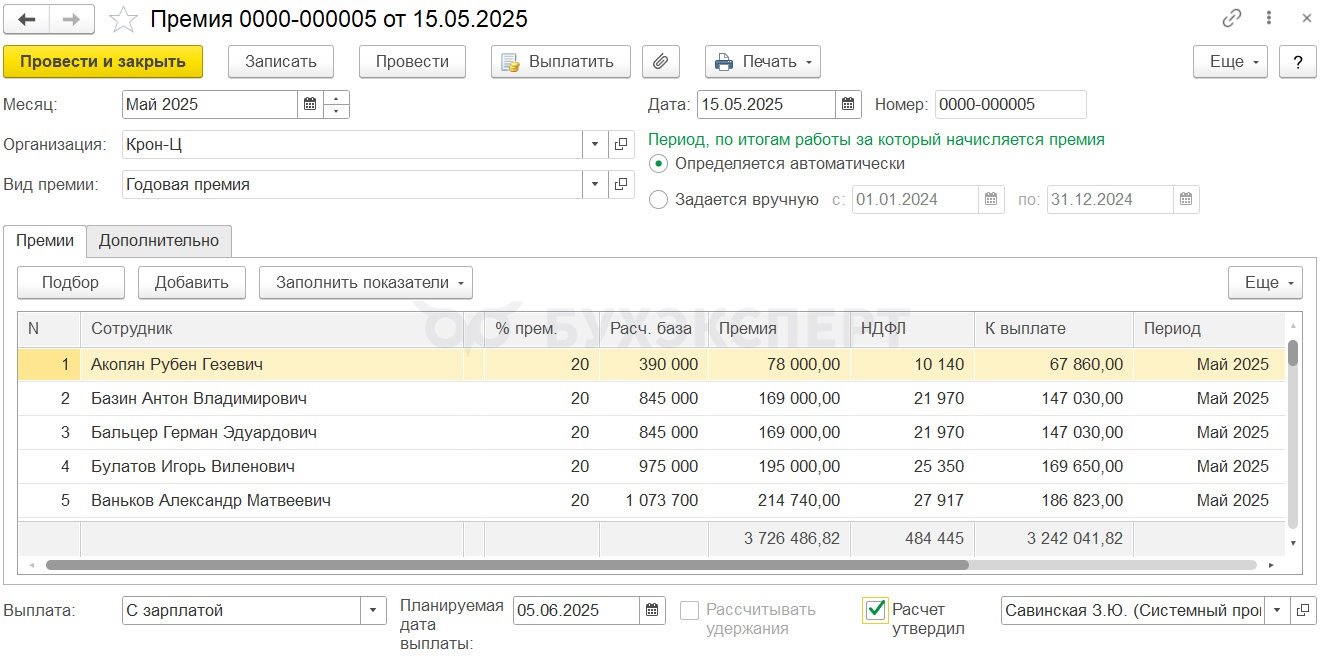

- Годовые премии

Для годовых премий предусмотрен особый порядок – в средний заработок включаются годовые премии, начисленные за предшествующий календарный год. Когда начислены премии – не важно.

Подробнее об учете годовых премий в среднем заработке читайте в статье Учет премий в среднем заработке.

После начисления годовой премии за прошлый год в текущем потребуется перерасчет среднего заработка с начала года. Для этого используем ссылку Исправить в документах, которыми был рассчитан средний заработок.

Например, если в мае 2025 начислена годовая премия всем сотрудникам организации.

Средний заработок нужно пересчитывать с начала 2025 года.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Активная ссылка по тексту статьи «Из расчетного периода исключается время, а также начисленные за это время суммы, если (п. 5 Положения об особенностях порядка исчисления средней заработной платы):» отправляет на недействующий документ Положение об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. N 922)

Спасибо что обратили внимание! Поправим.