Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при аренде муниципального имущества — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Вопросы настроек в 1С у НА, а также Особенности учета у налогового агента при аренде государственного (муниципального) имущества рассмотрены в отдельной статье.

Содержание

Налоговый агент по НДС в 1С 8.3 — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

25 февраля Организация заключила договор аренды муниципального нежилого помещения с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

Согласно договору ежемесячная арендная плата составляет 224 200 руб. с учетом НДС. Арендная плата вносится в виде предоплаты ежемесячно не позднее 10-го числа. При этом первый платеж должен состоять из арендной платы за первый и последний месяц аренды.

01 марта объект аренды передан арендодателем по акту приема-передачи.

09 марта Организация перечислила арендодателю предоплату за первый и последний месяц аренды в размере 380 000 руб.

31 марта арендодатель представил акт на услуги по аренде.

Налоговый агент по НДС в 1С 8.3 — пошаговая инструкция →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету арендованного имущества | |||||||

| 01 марта | 001 | — | 2 500 000 | Принятие к учету арендованного имущества | Операция, введенная вручную — Операция |

||

| Перечисление аванса арендодателю | |||||||

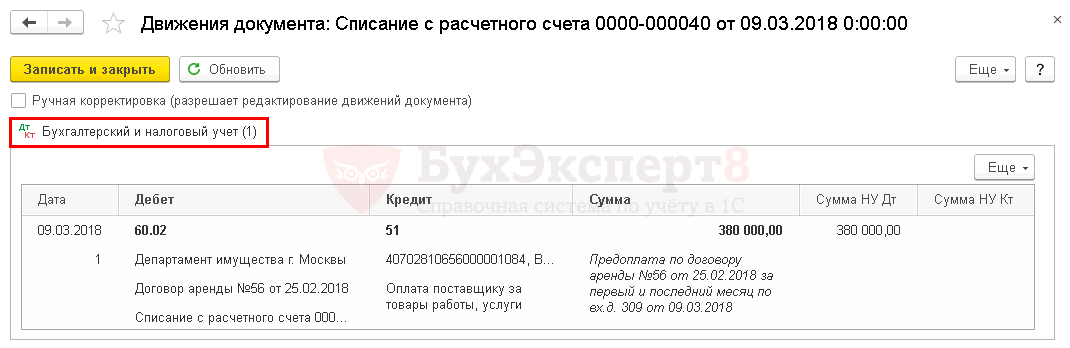

| 09 марта | 60.02 | 51 | 380 000 | 380 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Выставление СФ в качестве налогового агента | |||||||

| 09 марта | 76.НА | 68.32 | 68 400 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| — | — | 68 400 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг по аренде | |||||||

| 31 марта | 26 | 60.01 | 190 000 | 190 000 | 190 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 34 200 | 34 200 | Принятие к учету НДС | |||

| 60.01 | 76.НА | 34 200 | 34 200 | ||||

| 60.01 | 60.02 | 190 000 | 190 000 | 190 000 | Зачет аванса | ||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 25 апреля 25 мая 25 июня |

68.32 | 51 | 22 800 | Уплата НДС в бюджет (ежемесячно по 1/3 за квартал) | Списание с расчетного счета — Уплата налога |

||

| Принятие НДС к вычету налоговым агентом | |||||||

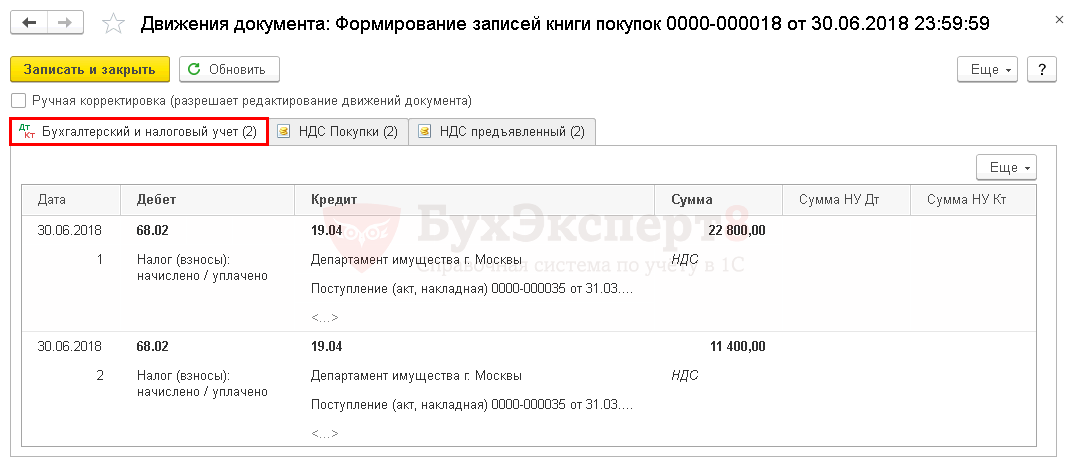

| 30 июня | 68.02 | 19.04 | 34 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 34 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

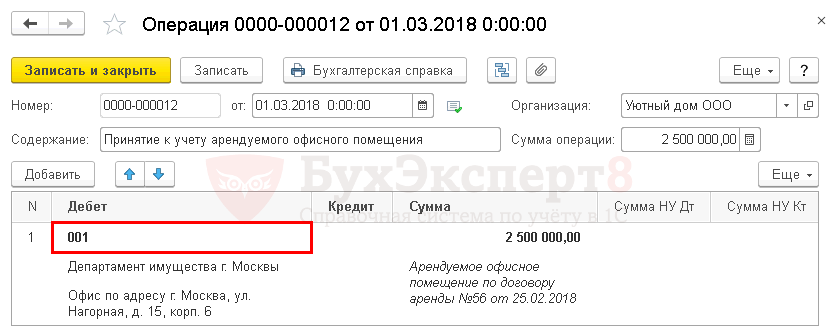

Принятие к учету арендованного имущества

Учет арендованного имущества организуется на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Аналитический учет ведется по каждому арендованному объекту.

Отражение в учете арендованного нежилого помещения в 1С 8.3 оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дт – счет 001;

- Субконто 1 – арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 – арендованное основное средство, выбирается из справочника Основные средства;

- Сумма – стоимость арендованного имущества, как правило указанная в договоре аренды.

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из рыночной стоимости имущества.

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Получите понятные самоучители 2026 по 1С бесплатно:

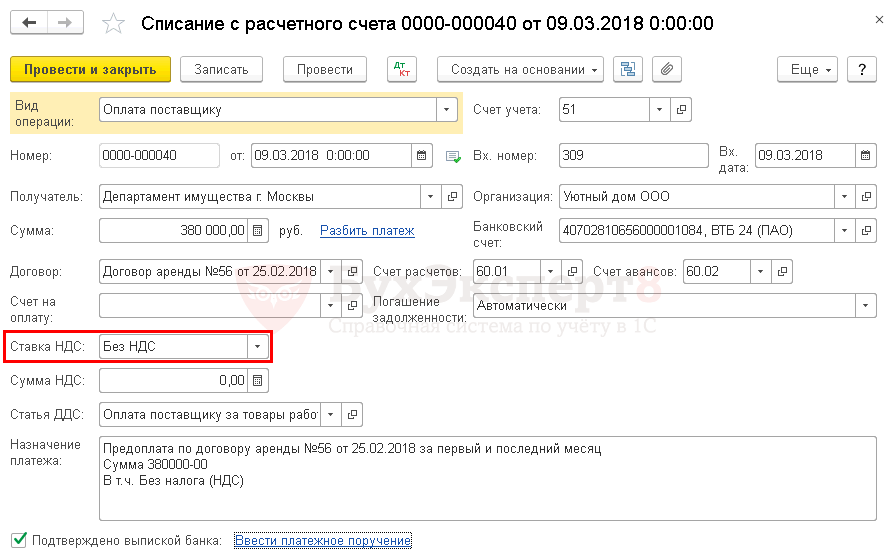

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор выступает налоговым агентом по НДС (п. 3 ст. 161 НК РФ).

Налоговый агент по НДС в 1С 8.3 в справочнике Договоры, в разделе НДС должен: ![]() PDF

PDF

- установить флажок Организация выступает в качестве налогового агента по уплате НДС;

- выбрать соответствующий Вид агентского договора — Аренда (абз. 1 п. 3 ст. 161 НК РФ);

- указать Обобщенное наименование товаров для счета-фактуры налогового агента.

Узнать более подробно про законодательную часть и настройки в 1С при исполнении обязанностей налогового агента при аренде.

Перечисление арендной платы арендодателю в 1С 8.3 отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки – кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

- Ставка НДС — устанавливается значение Без НДС.

- Сумма – сумма арендного платежа за вычетом НДС.

Аренда муниципального имущества в 1с 8.3 — перечисление аванса по договору аренды.

Проводки

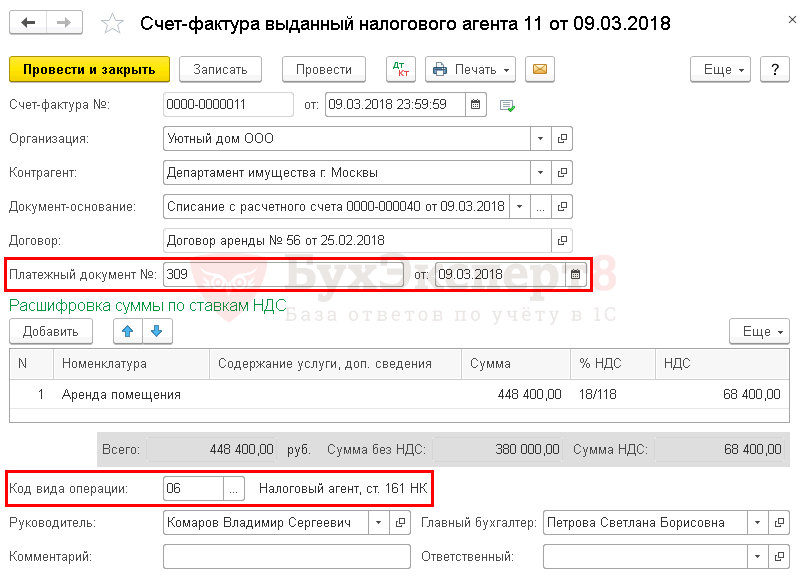

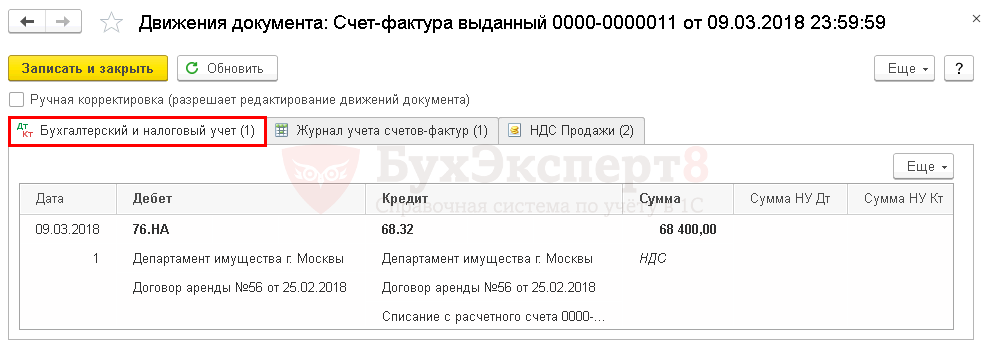

Выставление счета-фактуры в качестве налогового агента

Создать документ Счет-фактура выданный вид счета-фактуры Налоговый агент можно из документа Списание с расчетного счета на перечисление арендной платы по кнопке Создать на основании.

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции ст. 161 НК РФ«.

В поле Платежный документ № от документа Счет-фактура выданный автоматически указываются номер и дата платежного поручения на перечисление арендной платы (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

Графа Номенклатура раздела Расшифровка суммы по ставкам НДС заполняется обобщенным наименованием, указанным в договоре с контрагентом. ![]() PDF

PDF

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

- информация из графы Содержание услуги, доп. сведения, если она заполнена.

- информация из графы Номенклатура, если графа Содержание услуги, доп. сведения не заполнена.

Счет-фактура налогового агента 1с 8.3.

НДС налогового агента проводки в 1С 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Бланк счета-фактуры налогового агента можно распечатать по кнопке Печать в документе Счет-фактура выданный вид счета-фактуры Налоговый агент. ![]() PDF

PDF

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

Отчет Книга продаж можно сформировать из раздела Отчеты -НДС — Книга продаж. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС исчисленный НДС налоговым агентом отражается следующим образом:

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: ![]() PDF

PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011703».

По каждому арендодателю заполняется отдельный Раздел 2.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный налогового агента. Код вида операции «06».

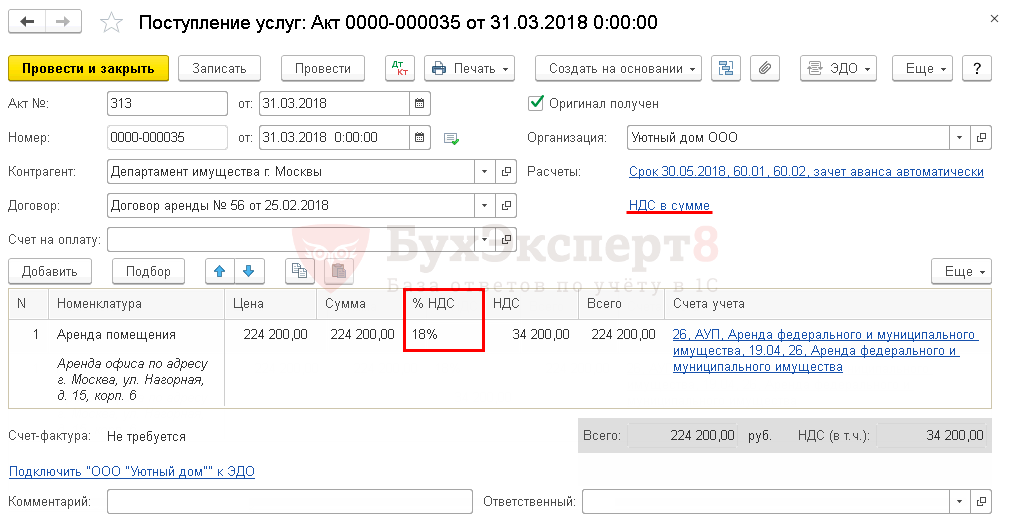

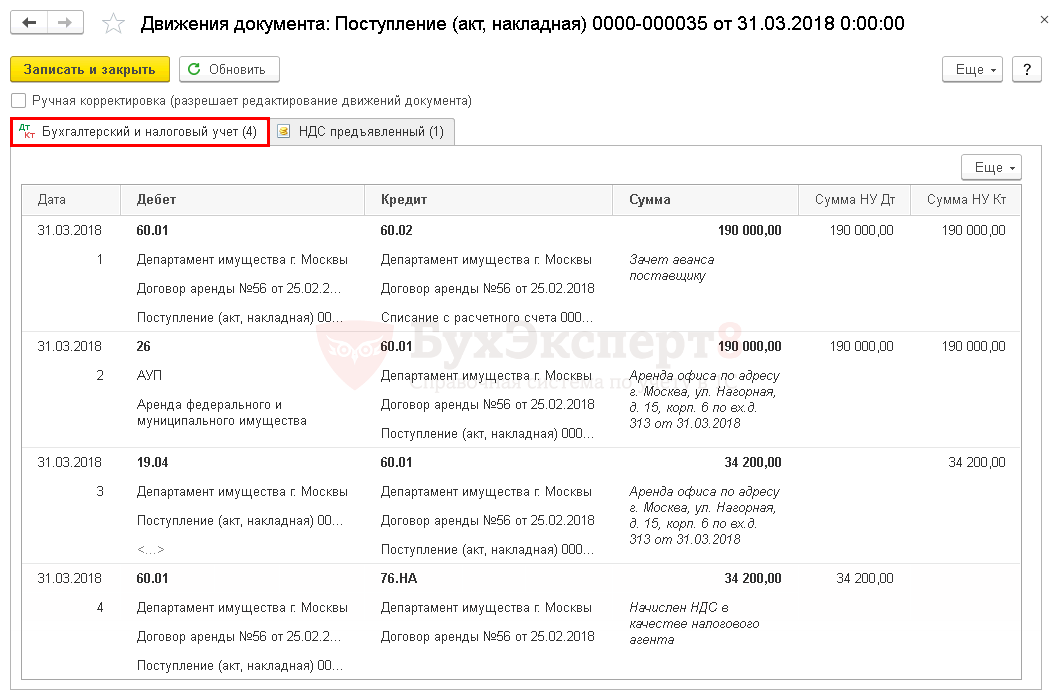

Отражение в учете услуг по аренде

Затраты на аренду нежилого офисного помещения в бухгалтерском учете относятся в состав расходов по обычным видам деятельности и учитываются на счете п. 5 п. 7 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94).

В налоговом учете такие затраты будут относиться к косвенным расходам и единовременно учитываться для уменьшения налогооблагаемой базы по налогу на прибыль (ст. 318 НК РФ).

Оказание услуг по аренде в 1С 8.3 регистрируется документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

- Акт № от – номер и дата Акта оказания услуг на аренду.

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором.

Для документального обоснования расходов на аренду должен быть:

- договор и акт приемки-передачи имущества (Письмо Минфина РФ от 15.06.2015 N 03-07-11/34410 )

- договор и платежные документы, подтверждающие факт уплаты аренды (Письмо Минфина РФ от 26.08.2014 N 03-07-09/42594).

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но т.к. в 1С в документе Поступление (акт, накладная) устанавливается ставка НДС 18%, то необходимо установить:

- НДС — в поле НДС значение НДС в сумме;

- Сумма – сумму по договору, включающую НДС;

- Ставка НДС – ставку 18%;

- НДС рассчитается автоматически из графы Сумма по указанной ставке.

Аренда муниципального имущества в 1с 8.3: отражение в учете.

Проводки по документу

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на аренду отражаются в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы».

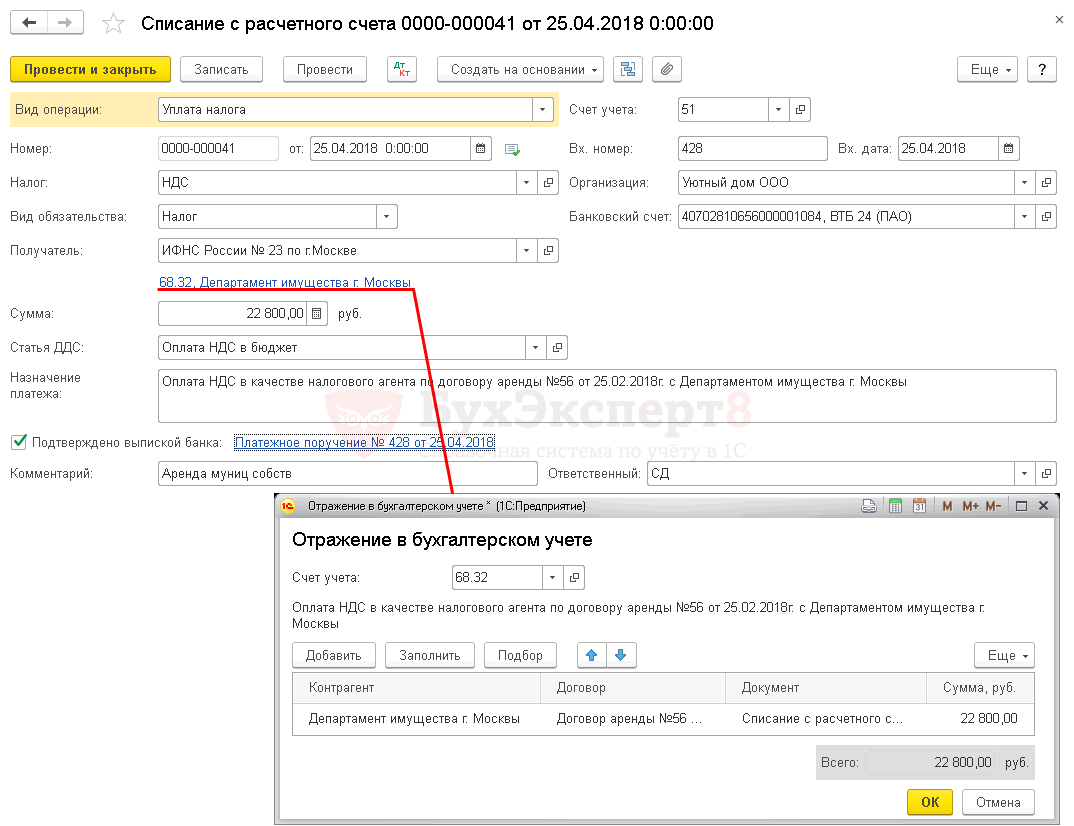

Уплата НДС в бюджет налоговым агентом

Уплата НДС налоговым агентом при аренде в бюджет должна осуществляться в обычном порядке, т.е. равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ, Письмо Минфина РФ 07.07.2009 N 03-07-14/64).

Уплата НДС в бюджет в 1С 8.3 отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — Списание.

Поля документа заполняются следующим образом:

- Налог — НДС;

- Вид обязательств — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента»;

- Сумма — сумма уплаченного НДС по выписке, которая должна быть не менее 1/3 от исчисленной суммы НДС налоговым агентом по декларации.

Для расчетов с бюджетом в 1С налоговым агентом НДС используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Документы расчетов.

Эта аналитика должна быть полностью заполнена в документе Списание с расчетного счета в форме Отражение в бухгалтерском учете. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

Будьте внимательны с оформлением Платежного поручения — при оформлении платежного поручения на уплату НДС в бюджет в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

Уплата НДС налогового агента проводки в 1С 8.3

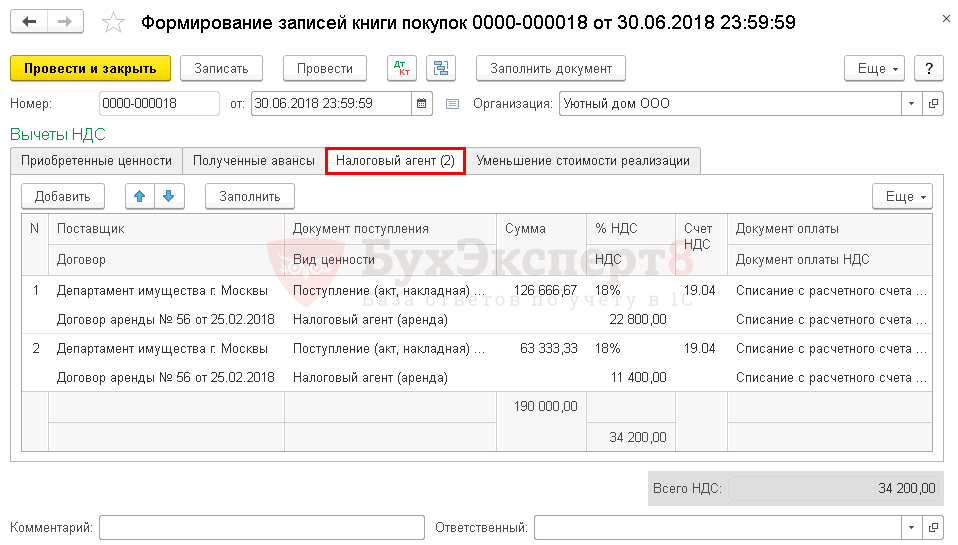

Принятие НДС к вычету налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2, п. 3 ст. 171 НК РФ):

- налоговый агент является налогоплательщиком НДС;

- НДС уплачен налоговым агентом в бюджет;

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ, составленный самим же НА;

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету в 1С 8.3 оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС – кнопка Создать.

Для соблюдения контрольных соотношений, указанных в приложении к Письму ФНС РФ от 23.03.2015 N ГД-4-3/4550@, вычет НДС возможен только в следующем периоде, после предоставления декларации по НДС, где отражен исчисленный налоговым агентом НДС (Письмо ФНС РФ от 13.09.2011 N ЕД-4-3/14814@).

Для автоматического заполнения вкладки Налоговый агент необходимо воспользоваться кнопкой Заполнить.

НДС налогового агента проводки в 1С 8.3

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС принятый к вычету НДС налоговым агентом будет отражаться следующим образом:

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный налогового агента. Код вида операции «06».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете