Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Обособленные подразделения (филиалы) налогоплательщиками НДС не являются и своего ИНН не имеют (п. 1 ст. 143 НК РФ). Поэтому весь НДС, подлежащий уплате в бюджет, перечисляется по месту нахождения головной организации. Декларация по НДС составляется также в целом по организации и подается в налоговый орган по месту ее нахождения.

От того, насколько правильно заполнен счет-фактура (СФ), полученный от филиала, зависит судьба вычета НДС у покупателя. В этой статье мы рассмотрим особенности выставления счетов-фактур обособленным подразделением, если оно:

- получило аванс;

- отгрузило товары;

- оказало услуги, выполнило работы.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Оформление филиалом авансового СФ

Участники гражданского оборота вступают в правоотношения не с филиалом ввиду отсутствия у них правоспособности (п. 2 ст. 11 НК РФ), а с создавшим их юридическим лицом через физическое лицо — руководителя филиала, который действует по доверенности.

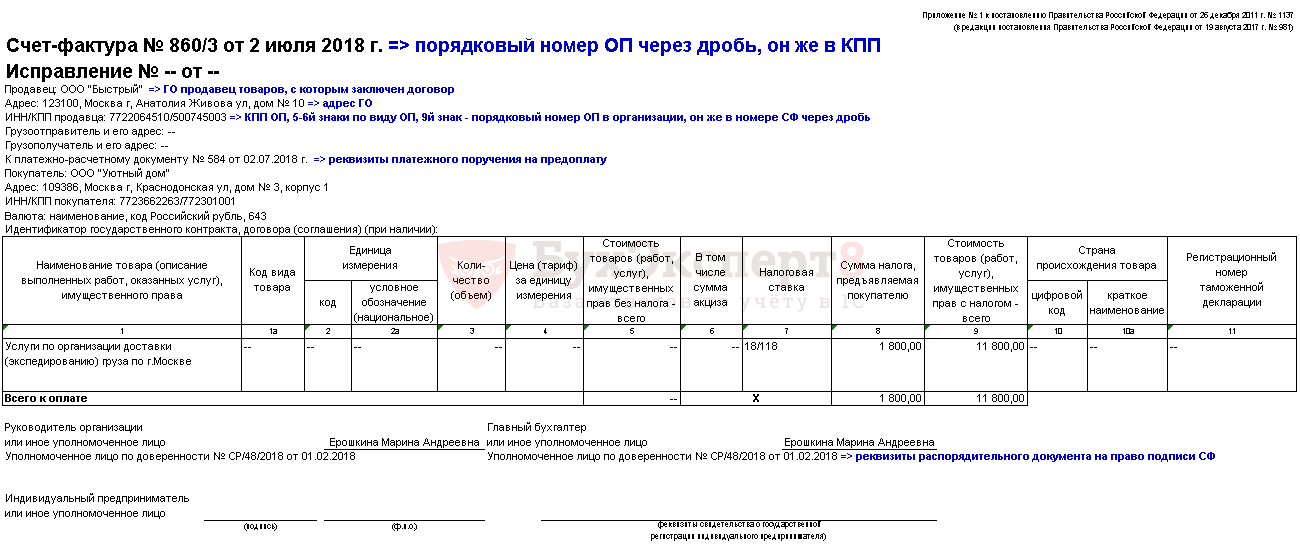

Счета-фактуры на аванс выписываются обособленными подразделениями только от имени организации. Это касается и тех филиалов, которые имеют отдельный баланс. Порядок оформления СФ стандартный: в течение пяти календарных дней с даты получения предоплаты, при этом сам день получения средств в этот срок не включается (п. 2 ст. 6.1 НК РФ, п. 3 ст. 168 НК РФ, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Документ должен быть оформлен следующим образом. ![]() PDF

PDF

Шапка

Порядок оформления шапки авансового счета-фактуры (п. 5.1 ст. 169 НК РФ, п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137): ![]() PDF

PDF

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой проставляется номер подразделения. Порядок нумерации должен быть закреплен в Учетной политике.

По правилам оформления СФ нумерация должна быть сквозная по организации. Однако каждый филиал может делать свою нумерацию: это разрешается и вычетам НДС не препятствует (Письмо Минфина РФ от 11.10.2013 N 03-07-09/42466).

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

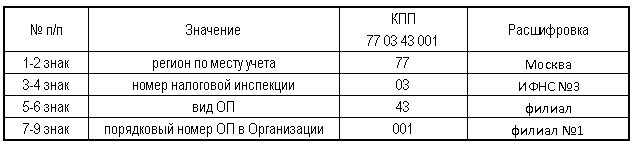

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего отгрузку товаров, выполнение работ, оказание услуг.

Как читать КПП обособки, например, 77 03 43 001:

- 77 – регион учета, Москва;

- 03 – номер ИФНС, №3;

- 43 – вид обособленного подразделения, филиал;

- 001 – порядковый номер обособленного подразделения в организации, филиал №1.

5 и 6 знак КПП обособленного подразделения отличается от КПП «обычного» контрагента и может иметь значение:

- 43 – филиал. 02, 03 в настоящий момент уже не присваиваются, но используются;

- 44 – представительство. 04, 05 в настоящий момент уже не присваиваются, но используются;

- 45 – иное подразделение, не указанное в ЕГРЮЛ, например, обособленное подразделение. 31, 32 в настоящий момент уже не присваиваются, но используются.

- Грузоотправитель и его адрес (стр. 3): прочерк.

- Грузополучатель и его адрес (стр. 4): прочерк.

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата составления) платежного поручения или кассового чека в случае получения авансовых платежей.

- Покупатель (стр.6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП.

- Валюта: наименование, код (стр. 7) — наименование и код валюты расчетов.

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр. 8) — реквизиты гос. контракта при его наличии.

В случае получения предоплаты головной организацией СФ на аванс оформляется в общем порядке, в частности:

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — без разделительной черты, после которой проставляется номер подразделения. Порядок нумерации должен быть закреплен в Учетной политике.

- КПП продавца (стр. 2б) — КПП головной организации.

Табличная часть

- наименование реализуемых товаров, работ, услуг, имущественных прав;

- налоговая ставка;

- сумма налога, предъявляемая покупателю, рассчитанная исходя из применяемых налоговых ставок;

- сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- не заполняются графы: 2-6, 10-11.

Изучить подробнее Порядок заполнения авансовых СФ

Подписи

По общему правилу счет-фактура на аванс подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

- руководителем и главным бухгалтером организации

или

- иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

- руководитель филиала, который действует по доверенности

или

- другое уполномоченное лицо (менеджер, кладовщик и т.д.) на основании приказа или доверенности.

Оформление филиалом СФ на отгрузку товаров

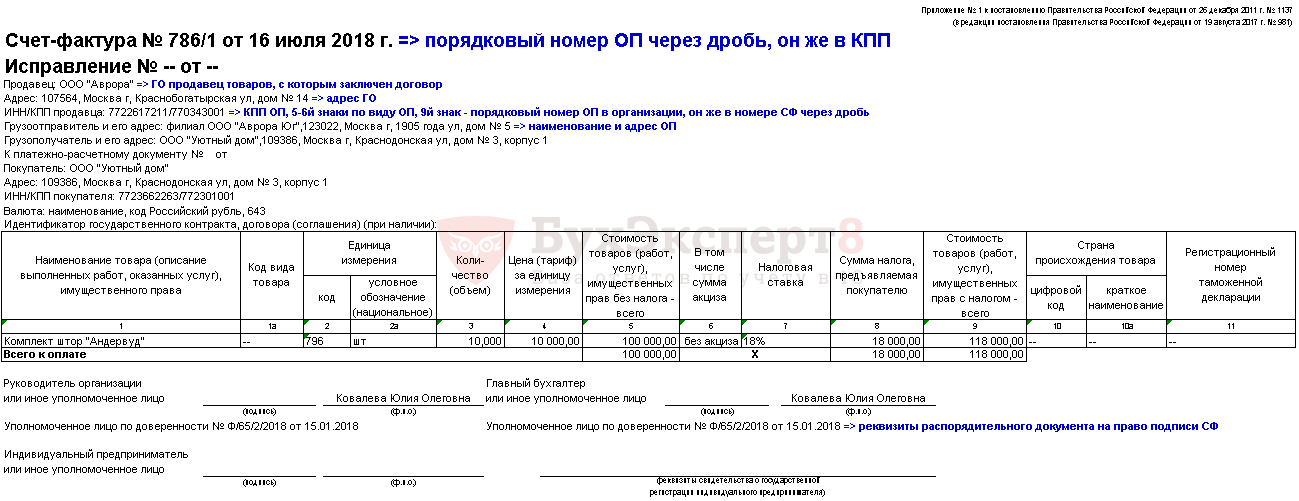

Если товары реализуются организациями через обособленные подразделения, то СФ выписывается обособленным подразделением, но только от имени организации (стр. 2 Продавец). ![]() PDF

PDF

СФ выставляется обособленным подразделением в обычном порядке: в пятидневный срок с даты реализации и должен быть оформлен следующим образом (Письма Минфина РФ от 15.05.2012 N 03-07-09/55, от 18.05.2017 N 03-07-09/30038, Письмо ФНС РФ от 16.11.2016 N СД-4-3/21730, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

Шапка

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой указывается номер подразделения. Организация сама нумерует филиалы и закрепляет их номера в учетной политике.

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего отгрузку товаров.

- Грузоотправитель и его адрес (стр. 3) — наименование и почтовый адрес обособленного подразделения.

- Грузополучатель и его адрес (стр. 4) — указывается наименование и почтовый адрес грузополучателя, запись «он же» не допускается (Письмо Минфина РФ от 21.07.2008 N 03-07-09/21).

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата) платежного поручения или кассового чека в случае, если ранее были получены авансовые платежи.

- Покупатель (стр. 6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП.

- Валюта: наименование, код (стр .7) — наименование и код валюты расчетов.

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр.8) — реквизиты гос. контракта при его наличии.

Табличная часть

- наименование поставляемых товаров и единица измерения (при возможности ее указания);

- код вида товара по ТН ВЭД при отгрузках в ЕАЭС;

- количество поставляемых (отгруженных) по счету-фактуре товаров исходя из принятых по нему единиц измерения;

- цена за единицу измерения по договору без учета налога;

- стоимость товаров за весь поставляемый по счету-фактуре товар без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю, рассчитанная исходя из применяемых налоговых ставок;

- стоимость всего поставляемого(отгруженного) по счету-фактуре товара с учетом суммы налога;

- страна происхождения товара — код и краткое наименование для импортных товаров;

- регистрационный номер таможенной декларации для импортных товаров.

Подписи

По общему правилу счет-фактура на реализацию товаров подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

- руководителем и главным бухгалтером организации;

или

- иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

- руководитель филиала, который действует по доверенности

или

- другое уполномоченное лицо (менеджер, кладовщик и т. д.) на основании приказа или доверенности.

Оформление филиалом СФ на реализацию работ, услуг

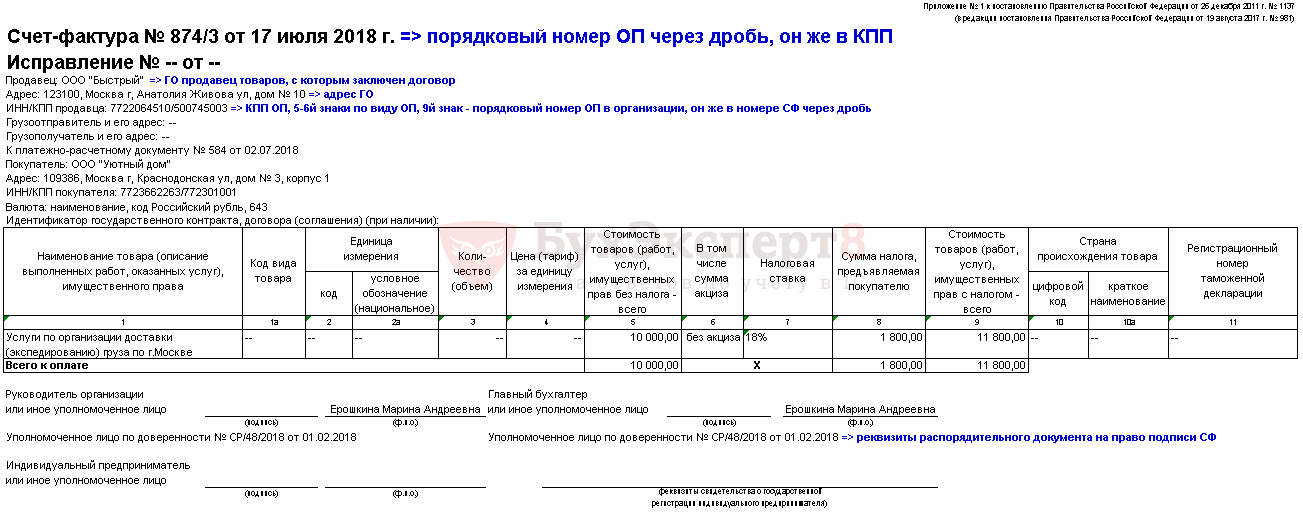

Если работы, услуги реализуются организациями через обособленные подразделения, то СФ выписывается обособленным подразделением, но только от имени организации (стр. 2 Продавец). ![]() PDF

PDF

СФ выставляется обособленным подразделением в обычном порядке: в пятидневный срок с даты реализации работ, услуг и должен быть оформлен следующим образом (Письма Минфина РФ от 15.05.2012 N 03-07-09/55, от 18.05.2017 N 03-07-09/30038, Письмо ФНС РФ от 16.11.2016 N СД-4-3/21730, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Шапка

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой приводится номер подразделения. Организация сама нумерует филиалы и закрепляет их номера в учетной политике.

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего выполнение работ (услуг).

- Грузоотправитель и его адрес (стр. 3) — прочерк.

- Грузополучатель и его адрес (стр. 4) — прочерк.

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата составления) платежного поручения или кассового чека в случае получения авансовых платежей.

- Покупатель (стр. 6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП покупателя.

- Валюта: наименование, код (стр. 7) — наименование и код валюты расчетов.

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр. 8) — реквизиты гос. контракта при его наличии.

Табличная часть

- описание выполняемых работ, оказанных услуг и единица измерения (при возможности ее указания);

- количество по счету-фактуре исходя из принятых по нему единиц измерения (если применимо);

- цена за единицу измерения по договору без учета налога;

- стоимость работ, услуг за все реализуемые по счету-фактуре работы, услуги без налога;

- налоговая ставка;

- сумма налога, предъявляемая покупателю работ, услуг, рассчитанная исходя из применяемых налоговых ставок;

- стоимость всех реализуемых работ, услуг по счету-фактуре с учетом суммы налога.

Подписи

По общему правилу счет-фактура на реализацию работ, услуг подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

- руководителем и главным бухгалтером организации

или

- иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

- руководитель филиала, который действует по доверенности

или

- другое уполномоченное лицо (менеджер, кладовщик и т. д.) на основании приказа или доверенности.

Принятие НДС к вычету по приобретениям у филиалов

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- товары приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету отражается в Книге покупок. При получении СФ от обособленного подразделения запись в Книге покупок будет иметь следующие особенности:

- Наименование продавца, гр. 9 — головная организация;

- ИНН/КПП продавца, гр. 10:

- ИНН — данные головной организации;

- КПП — данные обособленного подразделения.

Можно ли принять к вычету НДС по СФ, если вместо КПП обособленного подразделения указан КПП головной организации?

Можно (п. 2 ст. 169 НК РФ, п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Указание КПП головной организации вместо КПП филиала не мешает ИФНС идентифицировать поставщика и не является существенной ошибкой, ведущей к отказу в вычете НДС.

В декларации по НДС в Разделе 9 «Сведения из книги продаж» продавец информацию о КПП обособленного подразделения не указывает. Поэтому сверки по КПП в декларации по НДС нет.

И все же не советуем делать явных ошибок и принимать некорректную первичку от поставщиков. Если в СФ от филиала указан КПП головной организации, то попросите замену документа и обезопасьте себя от возможных придирок контролеров.

По правилам заполнения Книги покупок, в ней должен заполняться тот КПП, который указан в счете-фактуре. Следовательно, если в СФ указан КПП обособленного подразделения, то именно он и должен отражаться в Книге покупок и в декларации по НДС в Разделе 8.

См. также:

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Порядок заполнения элемента справочника Контрагенты. Особенности заполнения. Обособленное подразделение

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете