Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете о нюансах учета несущественных активов в 1С:

- какие объекты можно отнести к несущественным активам;

- как отразить их поступление и использование в нуждах организации;

- что означает «учесть сразу в расходах», какой счет указывать в этом случае.

Аналогичную статью для УСН можно изучить здесь >>

[jivo-yes]

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Нормативное регулирование

- Методика учета несущественных активов в 1С

- Пошаговая инструкция

- Приобретение активов

- Регистрация СФ поставщика

- Передача несущественных активов сотруднику с дальнейшим контролем

- Передача в эксплуатацию спецодежды

- Возврат и повторная выдача несущественных активов

- Ответы на вопросы

- Можно ли дальше использовать счета 10.09 и 10.10? Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

- Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

- Как вести учет несущественных активов, если до апреля учет спецодежды и канцтоваров в 1С вели на счете 10.10 и 10.01?

- Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

- Проверьте себя! Пройдите тест

Нормативное регулирование

Несущественные активы в БУ

В БУ все затраты учитываются либо как активы, либо как расходы.

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы — срок использования до 12 мес.:

- Дт 10, 41, 43;

- внеоборотные активы (ОС и НМА) — срок использования свыше 12 мес.:

- Дт 08 (Дт 01, 03, 04).

Существенность — субъективная категория для каждой организации, может быть не количественная, а качественная. При этом определяется:

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку — это принцип рациональности (п. 7.4 ПБУ 1/2008).

Если стоимость ОС, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020). Такой способ учета обязательно утверждается в учетной политике (УП). ![]() PDF

PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / или - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первичных документов — стоимость списывается на основе положений УП.

Несущественные активы в НУ

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы в момент (ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

Все затраты, принимаемые к НУ должны быть (ст. 252 НК РФ):

- экономически обоснованы;

- документально подтверждены:

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Методика учета несущественных активов в 1С

Настройка номенклатуры

Учет несущественных активов автоматизирован в 1С с релиза 3.0.91.23.

Методика применяется также для учета:

- управленческих запасов;

- материальных ценностей, не относящихся ни к запасам, ни к ОС.

Порядок признания в расходах стоимости несущественных активов различен:

- БУ — в момент приобретения;

- НУ — в момент расхода (ввода в эксплуатацию).

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы»:

- 10.21.1 «Приобретение малоценного оборудования и запасов» ведется:

- суммовой и количественный учет;

- дебетовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации;

- 10.21.2 «Выбытие малоценного оборудования и запасов»:

- только суммовой учет;

- кредитовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации.

В момент расхода (использования) актива субсчета к счету 10.21 закрываются между собой проводкой Дт 10.21.2 Кт 10.21.1. Остаток на счете 10.21 и на субсчетах к нему отсутствует.

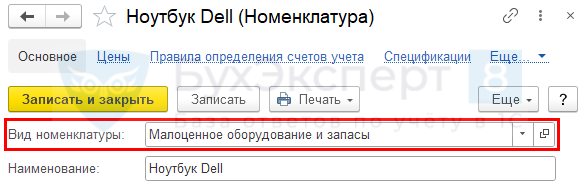

Аналитический учет реализован через справочник Номенклатура. Для несущественных активов предназначен специальный Вид номенклатуры — Малоценное оборудование и запасы. Используйте его, если надо учесть в расходах БУ стоимость малоценных объектов сразу при поступлении.

Типовые документы 1С для учета несущественных активов

В момент приобретения активов используется:

- документ Поступление (акт, накладная, УПД):

- Дт 10.21.1 Кт 60 — принятие к учету активов (в БУ и НУ);

- Дт счета расходов Кт 10.21.2 — признание в затратах стоимости активов (только в БУ).

Счет расходов соответствует счету, куда включалась бы амортизация или списывалась стоимость несущественных активов — Дт 90.02, 90.07 (44), 90.08 (26), 91.02..

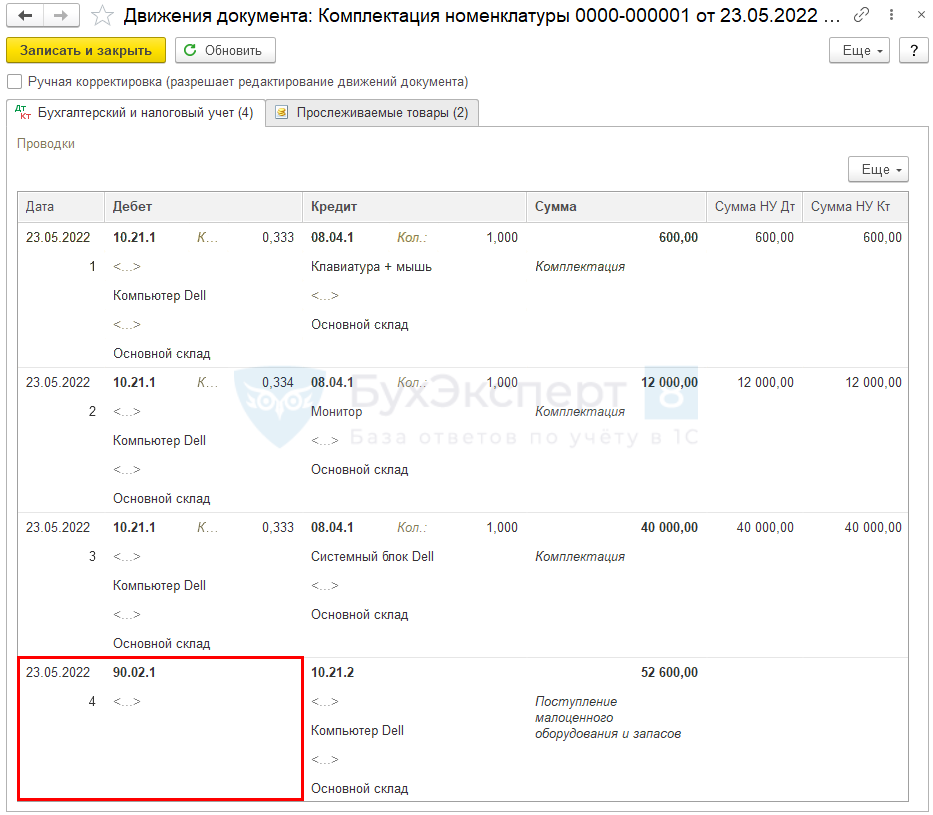

Не во всех документах реализовано заполнение пользователем счета затрат и аналитики для признания в расходах стоимости несущественных активов. Так, например, в документе Комплектация номенклатуры нет возможности выбрать Счет затрат. В проводках по умолчанию устанавливается счет 90.02 с пустой аналитикой.

Автоматическое заполнение счетов учета и аналитики по расходам реализовано в документах:

- Поступление (акт, накладная, УПД);

- Поступление доп. расходов;

- Авансовый отчет (вкладка Товары);

- Возврат поставщику;

- Корректировка поступления.

Для передачи в эксплуатацию в 1С предусмотрено 2 документа, сравнительный анализ которых представлен ниже.

| Документ Передача материалов в эксплуатацию | Документ Расход материалов вид операции Передача сотруднику | |

| Забалансовый учет | Может быть как МЦ.02, так и МЦ.04 | Только МЦ.04 |

| Акт на списание материалов |

Вручную, вне программы 1С. |

Предусмотрен |

| Рекомендуется использовать документ |

Для учета спецодежды:

|

Для всех остальных несущественных активов |

В момент использования или передачи в эксплуатацию несущественных активов:

- документ Расход материалов формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — передача в эксплуатацию (расход) активов (в БУ);

- Дт счета затрат Кт 10.21.1 — признание в затратах стоимости активов (только в НУ);

- Дт МЦ.04 — учет активов за балансом, если Вид операции — Передача сотруднику, а данные Учитывать по сотруднику — Расход и остатки.

Пошаговая инструкция

29 мая организация приобрела и отправила на основной склад:

- для Отдела дизайна и ремонта:

- Комбинезон зимний (СПИ 36 мес.) — 2 шт. общей стоимостью 7 200 руб. (в т. ч. НДС 20%),

- Комбинезон летний (СПИ 10 мес.) — 1 шт. общей стоимостью 1 800 руб. (в т. ч. НДС 20%).

- для АУП:

- Ноутбук Dell (36 мес.) — 2 шт. общей стоимостью 204 000 руб. (в т. ч. НДС 20%).

19 июня с основного склада выдана спецодежда и техника:

- бухгалтеру Зайцевой И. А. — Ноутбук Dell (1 шт.);

- маляру-штукатуру отдела Дизайна и ремонта Тихомирову В. О. — Комбинезоны летний и зимний (по 1 шт.).

Согласно учетной политике по БУ:

- к несущественным активам относятся:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес.;

- спецодежда независимо от ее стоимости и срока использования;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

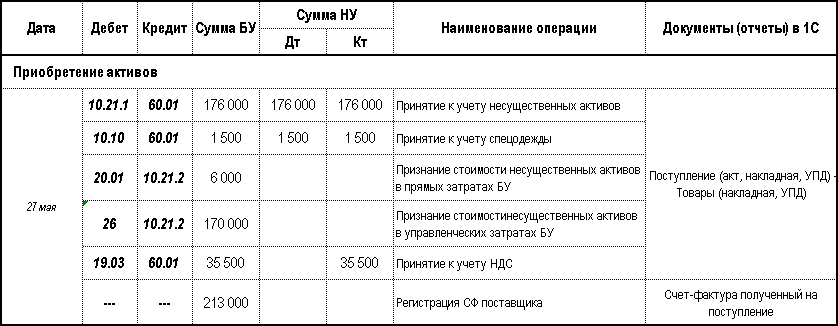

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение активов | |||||||

| 29 мая | 10.21.1 | 60.01 | 177 500 | 177 500 | 177 500 | Принятие к учету несущественных активов | Поступление (акт, накладная, УПД) - Товары (накладная, УПД) |

| 90.02.1 | 10.21.2 | 7 500 | Признание стоимости несущественных активов в прямых затратах БУ | ||||

| 26 | 10.21.2 | 170 000 | Признание стоимости несущественных активов в управленческих затратах БУ | ||||

| 19.03 | 60.01 | 35 500 | 35 500 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 мая | --- | --- | 213 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Передача несущественных активов сотруднику с дальнейшим контролем за ним | |||||||

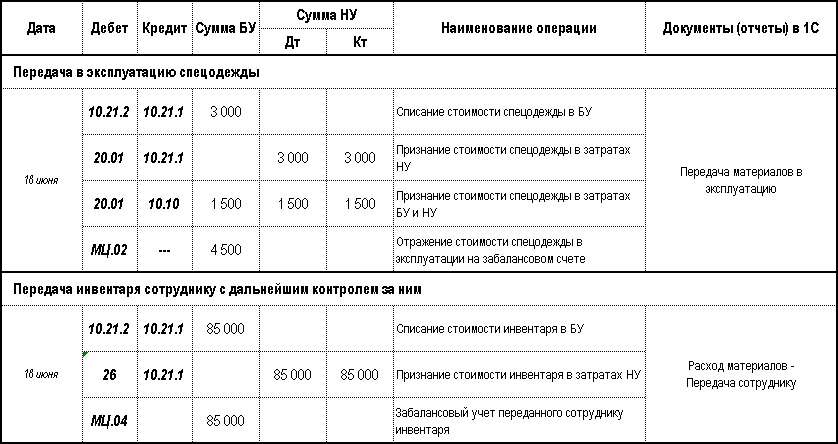

| 19 июня | 10.21.2 | 10.21.1 | 85 000 | Списание стоимости инвентаря в БУ | Расход материалов - Передача сотруднику |

||

| 26 | 10.21.1 | 85 000 | 85 000 | Признание стоимости инвентаря в затратах НУ | |||

| МЦ.04 | 85 000 | Забалансовый учет переданного сотруднику инвентаря | |||||

| Передача в эксплуатацию спецодежды | |||||||

| 19 июня | 10.21.2 | 10.21.1 | 4 500 | Списание стоимости спецодежды в БУ | Передача материалов в эксплуатацию | ||

| 20.01 | 10.21.1 | 4 500 | 4 500 | Признание стоимости спецодежды в затратах НУ | |||

| МЦ.02 | --- | 4 500 | Отражение стоимости спецодежды в эксплуатации на забалансовом счете | ||||

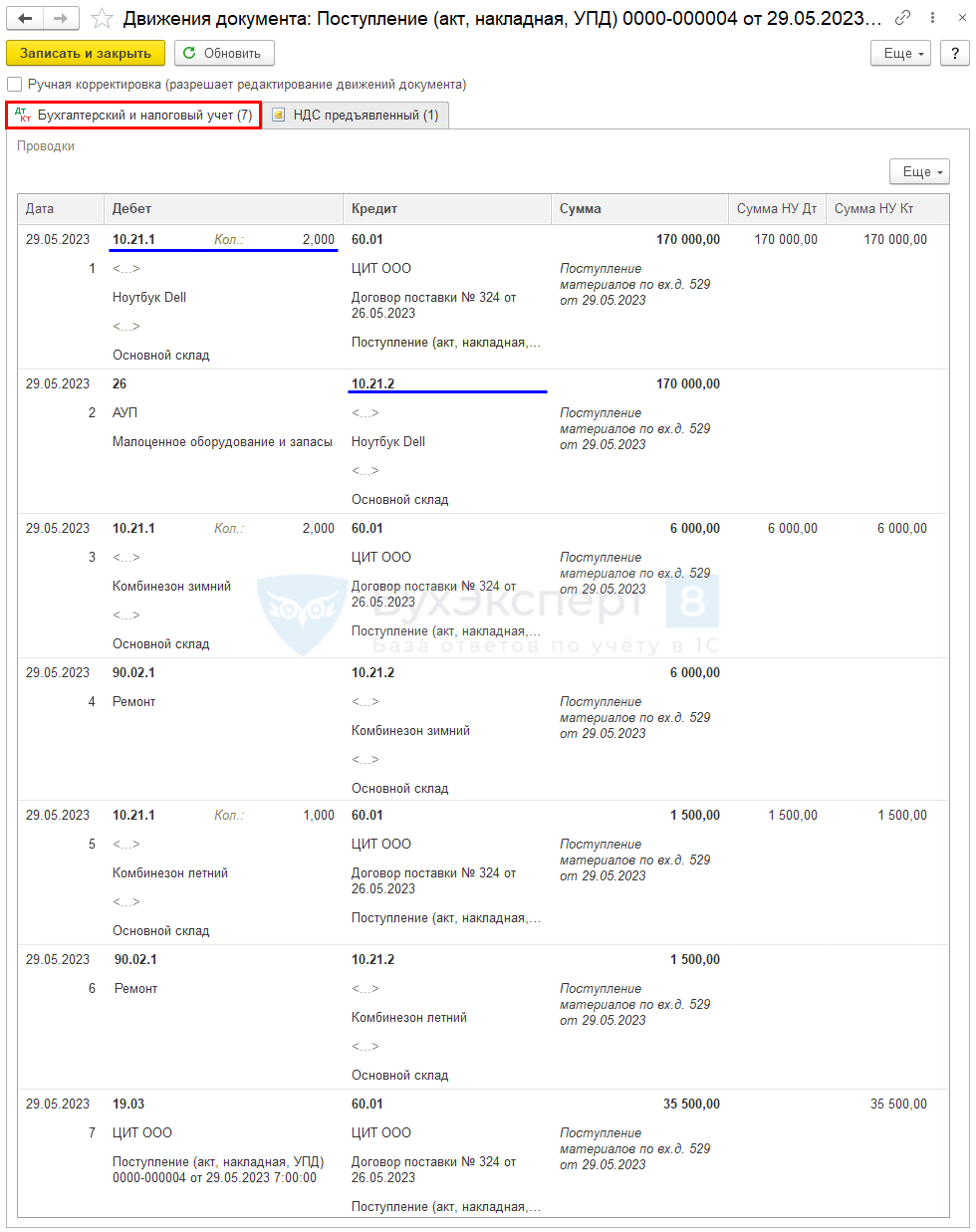

Приобретение активов

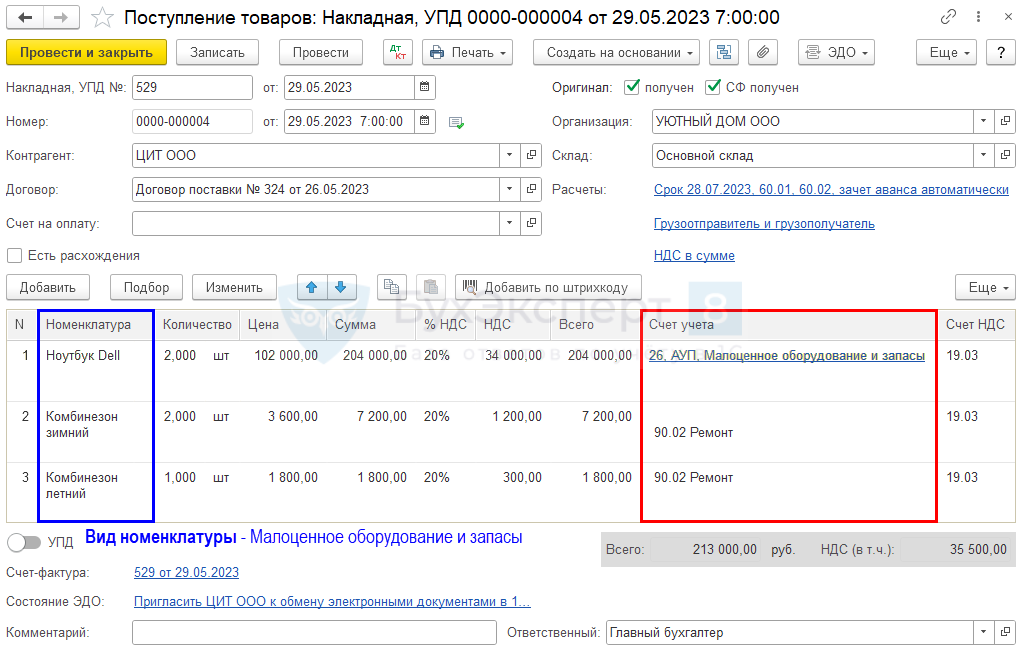

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

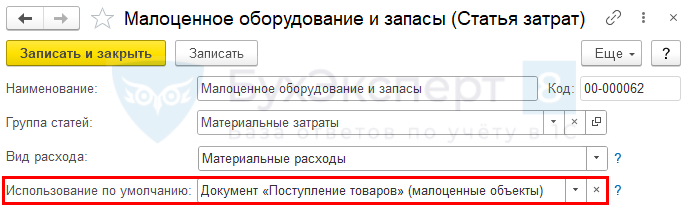

При заполнении документа убедитесь, что Вид номенклатуры у несущественных активов Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет затрат и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

По умолчанию устанавливается:

- Счет затрат — основной счет затрат;

- Статья затрат — Малоценное оборудование и запасы.

Остальные поля заполняются стандартно.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 26 (90.02.1) Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

При применении ПБУ 18/02 в учете формируются вычитаемые временные разницы по соответствующим видам активов (п. 11, 14, 15 ПБУ 18/02). При признании малоценных объектов в расходах НУ автоматически погашается ОНА.

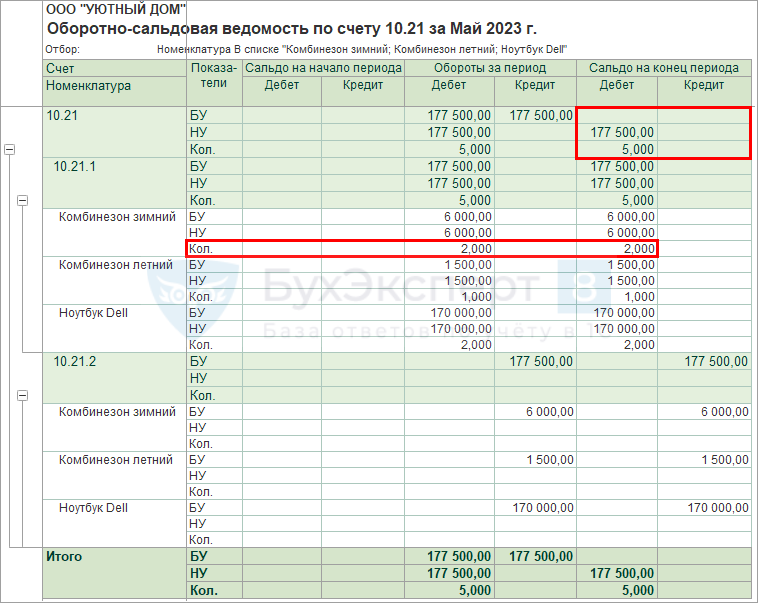

Оборотно-сальдовая ведомость

Проверьте отражение операции с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки по субсчетам Дт 10.21.1, Кт 10.21.2 «схлопываются» на синтетическом счете 10.21);

- НУ — остаток в размере стоимости, не переданных работникам активов (для производственных, управленческих нужд);

- Количество — по каждому не использованному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на несущественные активы, признанные при приобретении.

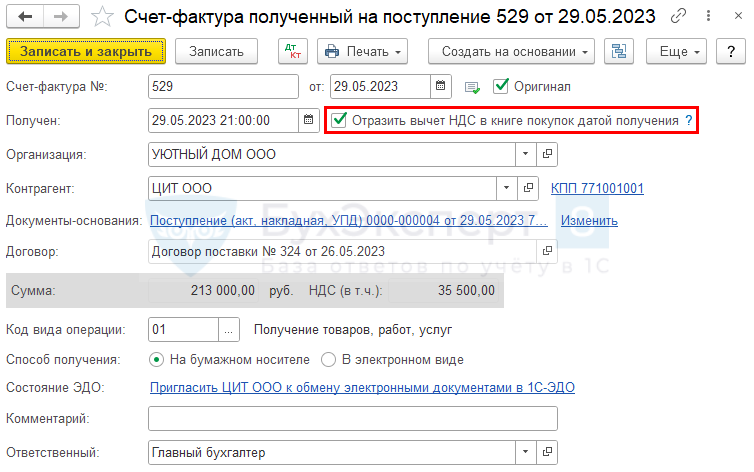

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- несущественные активы используются в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- активы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

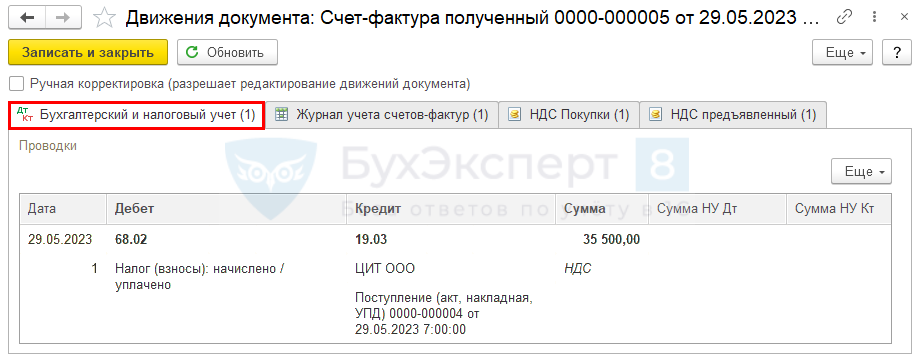

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»:

PDF

PDF

- сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Передача несущественных активов сотруднику с дальнейшим контролем

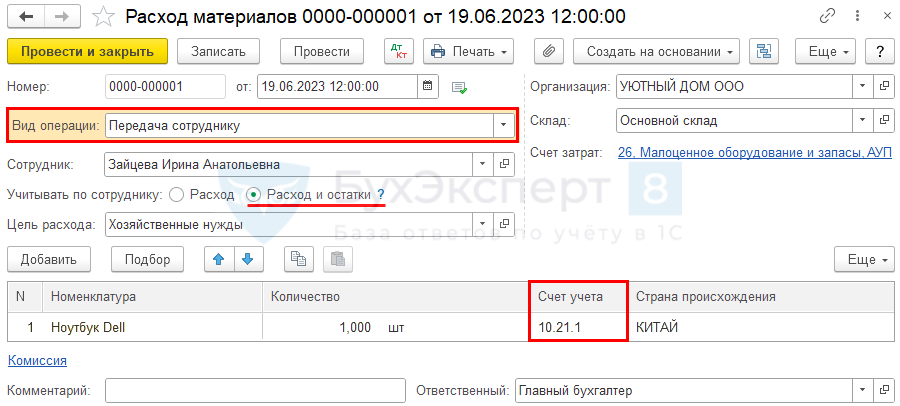

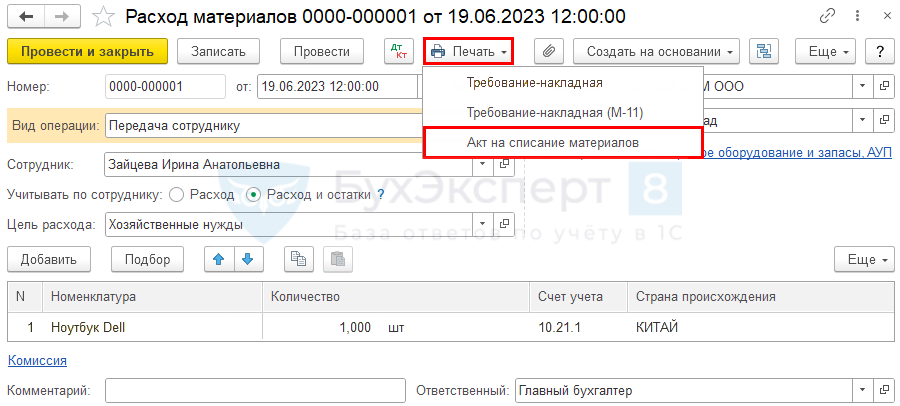

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные).

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — сотрудник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Хозяйственные нужды, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика для призвания стоимости несущественного актива в затратах НУ (в расходах БУ стоимость уже учтена при поступлении).

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

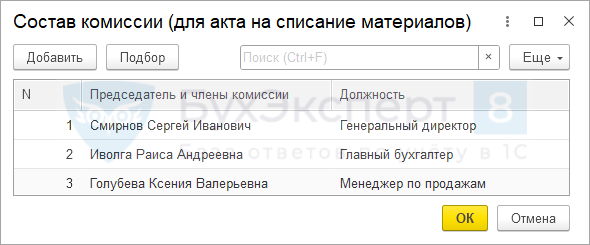

По ссылке Комиссия выберите состав комиссии для заполнения бланка Акт на списание материалов.

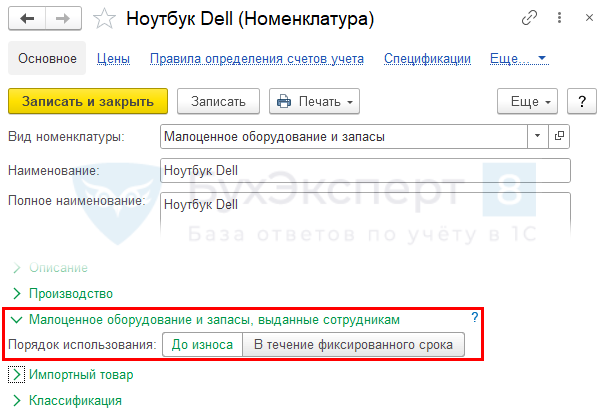

Чтобы проконтролировать срок использования несущественных активов, выданных сотрудникам документом Расход материалов вид операции Передача сотруднику, необходимо установить СПИ в справочнике Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам. Если контроль не нужен, установите переключатель Порядок использования — До износа.

По умолчанию установлено Порядок использования — До износа.

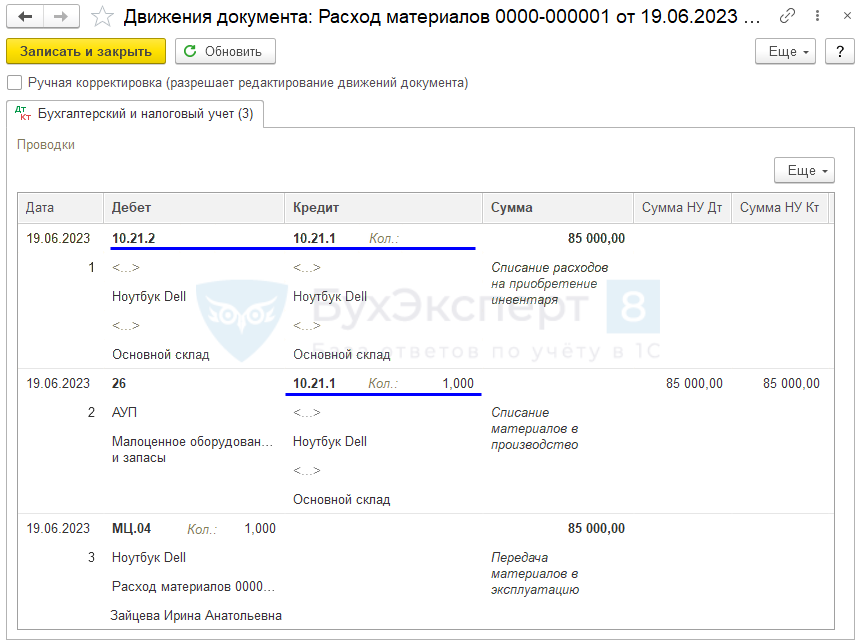

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 26 Кт 10.21.1 — стоимость малоценного имущества в учтена в прочих (косвенных) затратах НУ, также актив списывается в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

Документальное оформление

Для оформления бланка Акт на списание материалов ![]() PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

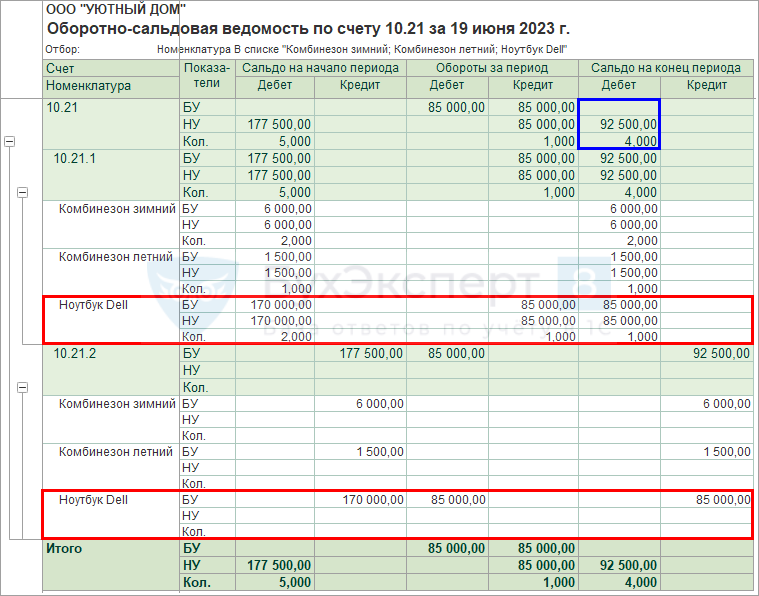

Оборотно-сальдовая ведомость

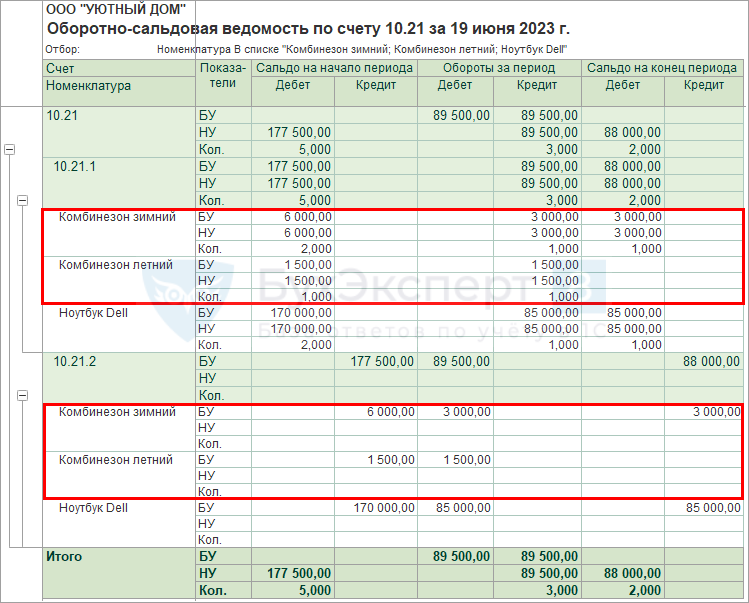

Проверьте списание несущественных активов с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что Ноутбук Dell в количестве 2 штуки:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

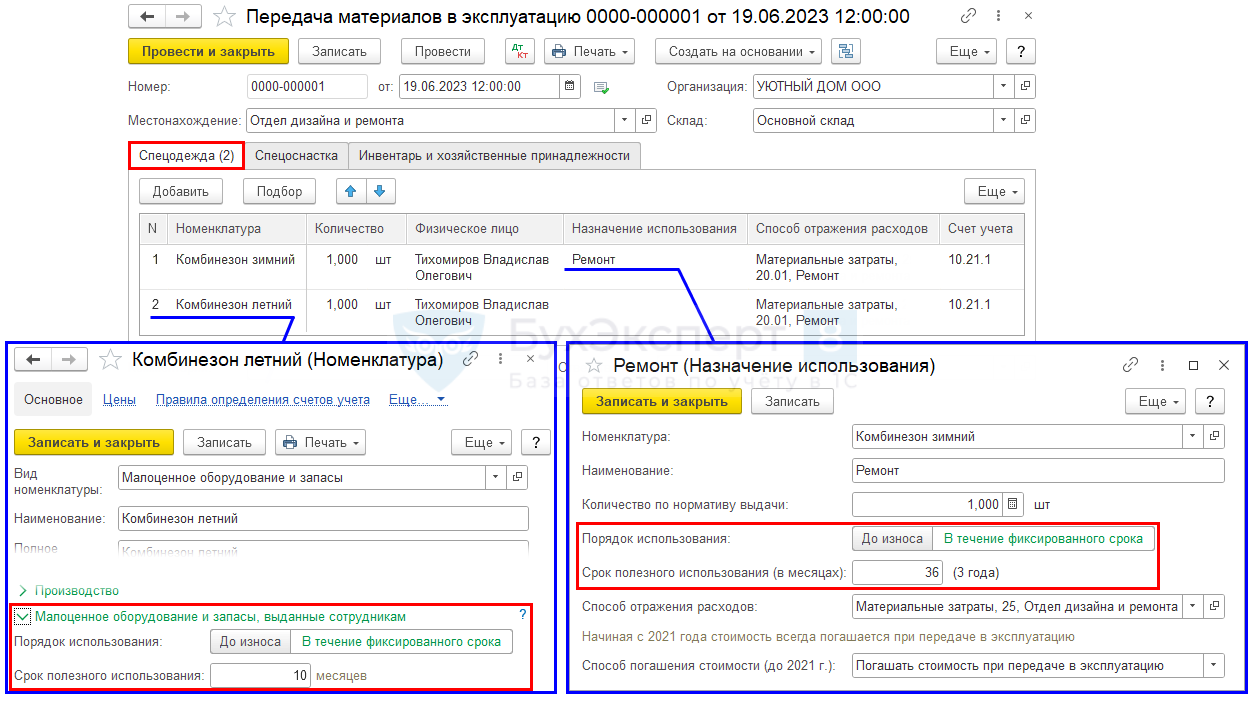

Передача в эксплуатацию спецодежды

Выдачу спецодежды сотруднику оформите одним из документов — Расход материалов или Передача материалов в эксплуатацию. Их различия рассмотрены в разделе Типовые документы 1С для учета несущественных активов. Оба документа находятся в разделе Склад.

Для формирования автоматической проводки по Дт МЦ.02 сформируйте документ Передача материалов в эксплуатацию.

В этом варианте бланк Акт на списание материалов формируется вручную. Документ Передача материалов в эксплуатацию позволяет распечатать:

- Ведомость учета выдачи по форме МБ-7;

- Требование-накладная по форме М-11.

В документе укажите:

- Местонахождение — подразделение, куда выдается спецодежда;

- Склад — место хранения спецодежды до ее списания.

В табличной части на вкладке Спецодежда заполните:

- Номенклатура — передаваемая спецодежда;

- Физическое лицо — сотрудник, которому передана спецодежда;

- Назначение использования — порядок использования спецодежды, где СПИ устанавливается:

- если заполнено — из Назначения использования;

- если не заполнено — из справочника Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам;

Рекомендуем указывать Назначение использования в самом документе, если он отличается от исходного в карточке Номенклатуры. При этом если малоценный объект используется В течение фиксированного срока, в карточке это тоже должно быть отражено, иначе не корректно заполняется отчет Материалы выданные сотрудникам. Подробнее Материалы, выданные сотрудникам по срокам использования

- Способ отражения расходов — счет и его аналитика для признания стоимости несущественного актива в затратах НУ (в БУ расходы уже учтены при поступлении);

- Счет учета — 10.21.1, заполняется автоматически.

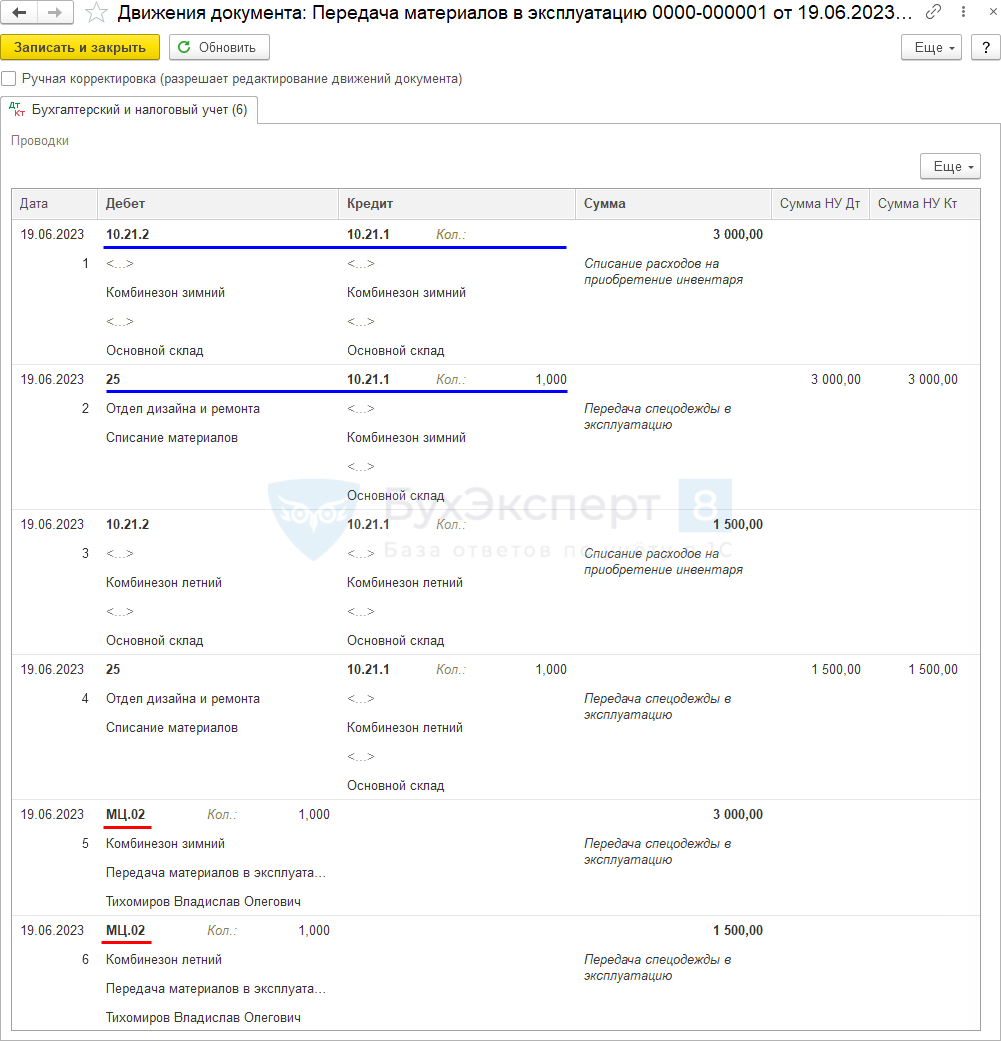

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость спецодежды в БУ списана со склада;

- Дт 20.01 Кт 10.21.1 — стоимость спецодежды учтена в затратах НУ, также спецодежда списывается в количественном выражении;

- Дт МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. ![]() PDF

PDF

Оборотно-сальдовая ведомость

Проверьте передачу в эксплуатацию спецодежды с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что:

- Комбинезон зимний в количестве 2 шт.:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

- Комбинезон летний в количестве 1 шт.:

- 1 шт. списана со склада и введен в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.02, чтобы проконтролировать спецодежду в эксплуатации.

Материалы, выданные сотрудникам по срокам использования

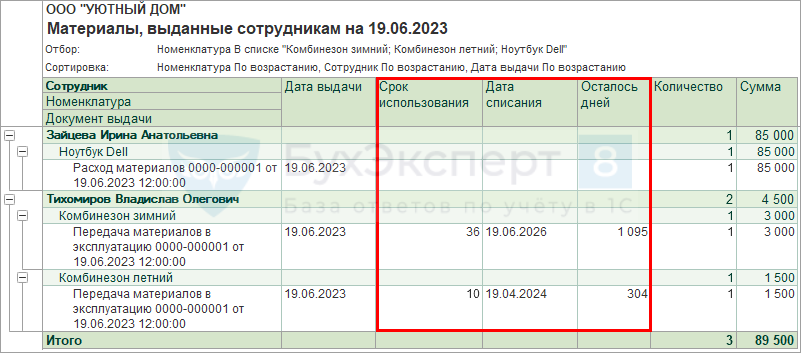

Для контроля за сроками использования несущественных активов сформируйте отчет Материалы, выданные сотрудникам в разделе Склад – Материалы, выданные сотрудникам.

- Дата выдачи — дата документа передачи малоценного актива сотруднику;

- Срок использования — установленный СПИ. Если графа пустая, то используется «До износа»;

- Дата списания — предполагаемая дата списания актива, рассчитывается только если в карточке Номенклатура не указано «До износа»;

- Осталось дней — количество дней до списания, рассчитывается только если в карточке Номенклатура не указано «До износа».

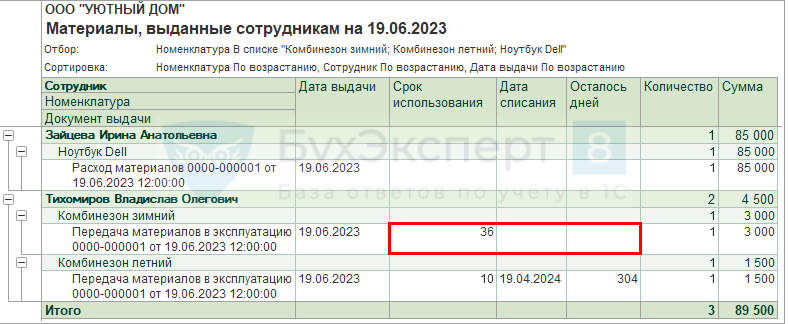

Если в карточке Номенклатуры раздел Малоценные запасы и оборудование, выданные сотрудникам установлено До износа, а при выдаче документом Передача материалов в эксплуатацию в назначении использования указано, что объект используется В течение фиксированного срока, то Дата списания и Осталось дней не рассчитываются. При этом Срок использования будет заполнен.

Малоценные активы с истекшим сроком использования можно списать документами Списание товаров, материалов или Списание материалов из эксплуатации в разделе Склад. Подробнее Списание запасов и несущественных активов с баланса и с забаланса

Возврат и повторная выдача несущественных активов

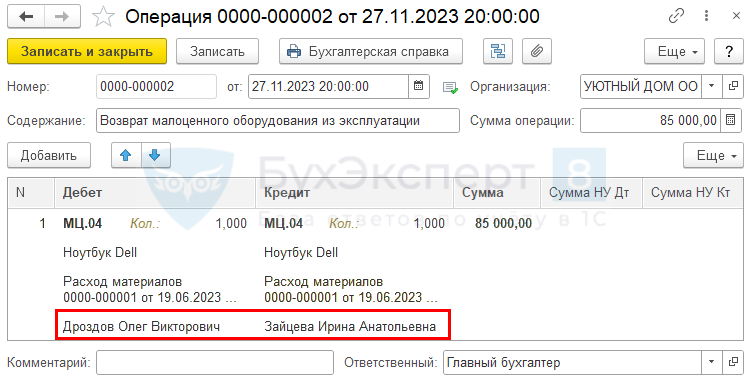

27 ноября Ноутбук Dell возвращен из эксплуатации в связи с увольнением бухгалтера Зайцевой И. А. До выдачи его новому сотруднику ответственным за хранение назначен Дроздов О. В.

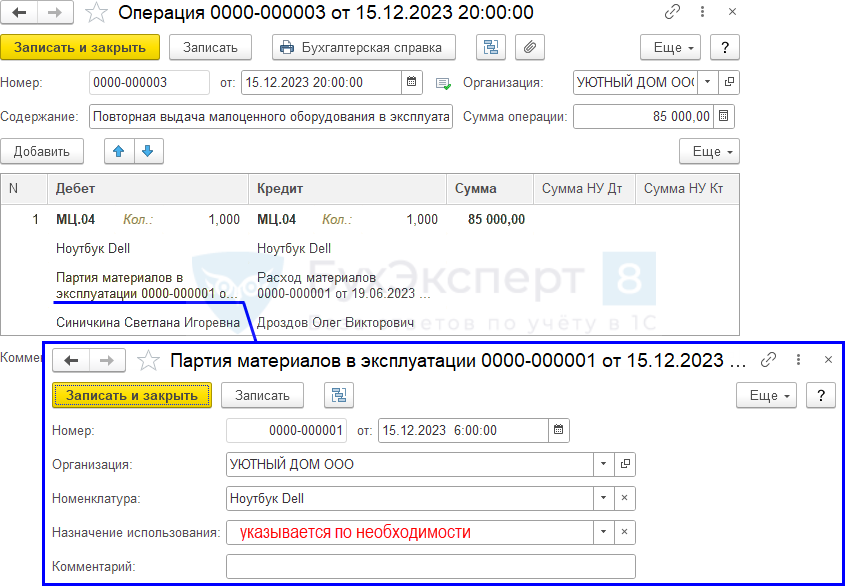

15 декабря Ноутбук Dell выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

Возврат малоценного имущества из эксплуатации

Стоимость переданных в эксплуатацию несущественных активов списана единовременно:

- БУ — при поступлении их на склад;

- НУ — при передаче в эксплуатацию.

Поэтому возврат переданных в эксплуатацию малоценных активов оформите только по забалансовому счету документом Операция, введенная вручную.

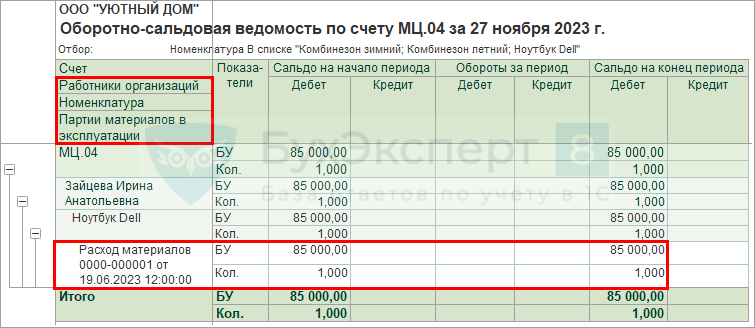

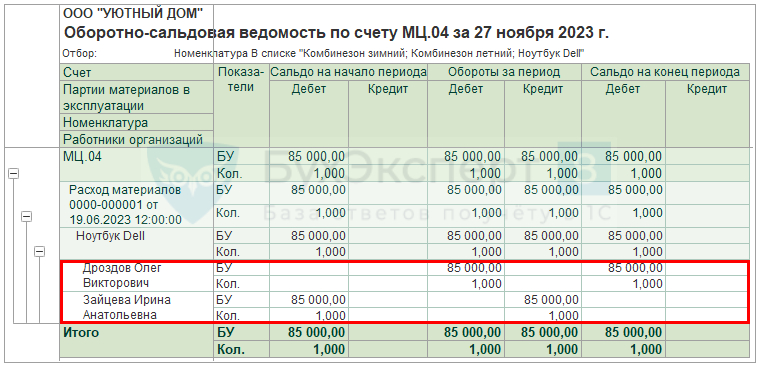

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 можно указать старую партию выдачи материалов, это позволит не потерять историю перемещения малоценного объекта.

Повторная выдача малоценного имущества из эксплуатации

Повторную выдачу малоценного имущества оформите документом Операция, введенная вручную.

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 укажите новую партию передачи материалов в эксплуатацию выбрав Партия материалов в эксплуатации. Если Назначение использования не будет заполнено, СПИ установится из карточки номенклатуры.

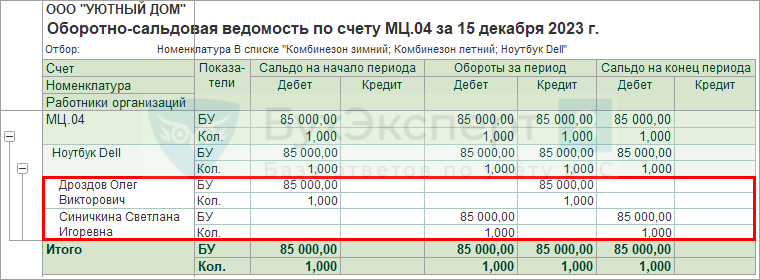

Проверьте смену ответственного лица, сформировав повторно отчет Оборотно-сальдовая ведомость по счету МЦ.04.

См. также:

Ответы на вопросы

Можно ли дальше использовать счета 10.09 и 10.10? Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Можно ли дальше использовать счета 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе». Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Инвентарь и спецодежда СПИ 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

27 мая организацией приобретены и отправлены на основной склад:

- для отдела Дизайна и ремонта

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7 200 руб. (в т.ч НДС 20%),

- Комбинезон летний (СПИ 10 мес.) – 1 шт. общей стоимостью 1 800 руб. (в т.ч НДС 20%).

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 000 руб. (в т.ч НДС 20%)

Теперь бухгалтеру нужно сразу знать для каких целей приобретен тот или иной актив.

18 июня с основного склада выдана спецодежда и техника:

- маляру-штукатуру отдела Дизайна и ремонта Тихомиров В. О. – Комбинезоны летний и зимний (по 1 шт.);

- директору Смирнов С. И. – Ноутбук Lenovo (1 шт.).

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес. относятся к несущественным активам;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

С 2021 года для учета несущественных активов в справочнике Номенклатура предназначен Вид номенклатуры Малоценное оборудование и запасы. Как быть, если до 2021 года вводили номенклатуру с тем же названием, например Дырокол, но Вид номенклатуры у него был Материалы. Нужно ли второй раз вводить Дырокол – тогда как не запутаться при заполнении прихода?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура.

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры:

- выделить необходимую Номенклатуру;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

Как вести учет несущественных активов, если до апреля учет спецодежды и канцтоваров в 1С вели на счете 10.10 и 10.01?

В 1С автоматизация учета несущественных активов (счет 10.21) появилась в апреле. До апреля учет спецодежды и канцтоваров в 1С вели как прежде – на счете 10.10 и 10.01. Что делать? Получается нарушаем стандарт?

- оставить как было, если не будет остатков по таким активам на 31 декабря:

- на достоверность отчетности не влияет – нарушений нет.

- списать аналогично алгоритму перехода на ФСБУ 5:

- исключить в балансе на 31 декабря остатки управленческих запасов и несущественных активов, добавить исключенную стоимость в расходы ОФР.

Подробнее в теме Переход на ФСБУ 5/2019 (Часть 2)

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения осуществляется на основе положений УП. Отдельного первичного документа для данного ФХЖ не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

26 ноября Ноутбук Lenovo возвращен из эксплуатации в связи с увольнением бухгалтера Иволга Р.А. До выдачи его новому сотруднику ответственный за его хранения назначен Дроздов О. В.

15 декабря Ноутбук Lenovo выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

В НУ УСН имущество признается ОС (п. 1 ст. 256 НК РФ):

- СПИ более 12 мес. и стоимостью более 100 тыс. руб.

Затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся в составе расходов для УСН после их фактической уплаты (ст. 346.17 НК РФ). Одновременно должны быть выполнены условия:

- материалы приняты на учет,

- оплата за материалы произведена.

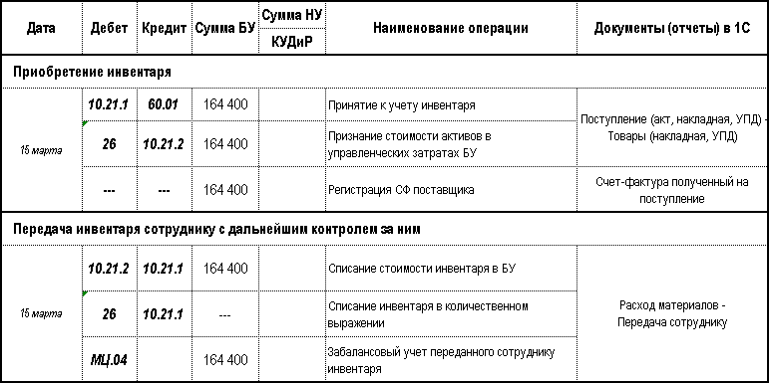

15 марта Организация приобрела для генерального директора:

- Стол руководителя стоимостью 76 800 руб. (в т. ч. НДС 20%);

- Офисное кресло стоимостью 50 000 руб. (в т. ч. НДС 20%);

- Ноутбук ASUS стоимостью 36 000 руб. (в т. ч. НДС 20%).

На следующий день мебель и техника установлены в кабинете руководителя. Срок использования составляет:

- мебели - 60 мес.,

- ноутбука – 36 мес.

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб. СПИ > 12 мес.,

- мебель, вне зависимости от срока использования,

относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

31 марта осуществлена оплата поставщику.

Проверьте себя! Пройдите тест

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете