В 1С Бухгалтерия можно отражать незавершенное производство (работы, услуги) по конкретной продукции, работам или услугам (с релиза 3.0.111.16). Из статьи вы узнаете, как настроить детализацию НЗП до продукции и как вести такой учет в 1С.

Содержание

Незавершенное производство

Незавершенное производство (НЗП) — это затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом;

- изделия неукомплектованные, не прошедшие испытаний и техническую приемку;

- выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство» или 23 «Вспомогательные производства».

До релиза 3.0.111.16 НЗП:

- отражалось в общем по номенклатурной группе (НГ) с помощью документа Инвентаризация НЗП;

либо

- автоматически оставалось в виде остатка по счету 20.01 при

- производстве продукции (без выполнения работ, оказания услуг), когда в текущем месяце не было выпуска;

- оказании услуг, выполнении работы (без производства), если затраты списывались С учетом всей выручки или С учетом выручки только по производственным услугам.

Затраты в виде НЗП по счету 20, даже если они были отражены по конкретной продукции, работе, услуге (заполнено субконто Продукция), в следующем месяце становились общими для Номенклатурной группы и распределялись на выпущенную продукцию (работы, услуги). Подробнее Оценка НЗП с 2021, Сравнение вариантов.

С релиза 3.0.111.16 НЗП можно отражать в разрезе субконто Продукция, но только если производится уникальная (единичная) продукция или ее производство (выполнение работ, оказание услуг) осуществляется по индивидуальным заказам, партиям, выпускающимся одновременно (например, тираж книг). Далее — НЗП с детализацией до продукции.

Вариант НЗП с детализацией до продукции не рекомендуется использовать для производства большого количества одинаковой продукции (массовое или серийное производство):

- НЗП (остаток на счете 20), будет сформировано автоматически, если в течение месяца не было выпуска продукции.

- Если выпуск был, хотя бы одной единицы продукции, то вся сумма прямых затрат, даже если она относится ко всей партии, спишется со счета 20. В составе НЗП ничего не останется.

Если при таком варианте ввести документ Инвентаризация НЗП, то НЗП в следующем месяце распределится на всю продукцию внутри номенклатурной группы, даже если она относилась к конкретной Продукции.

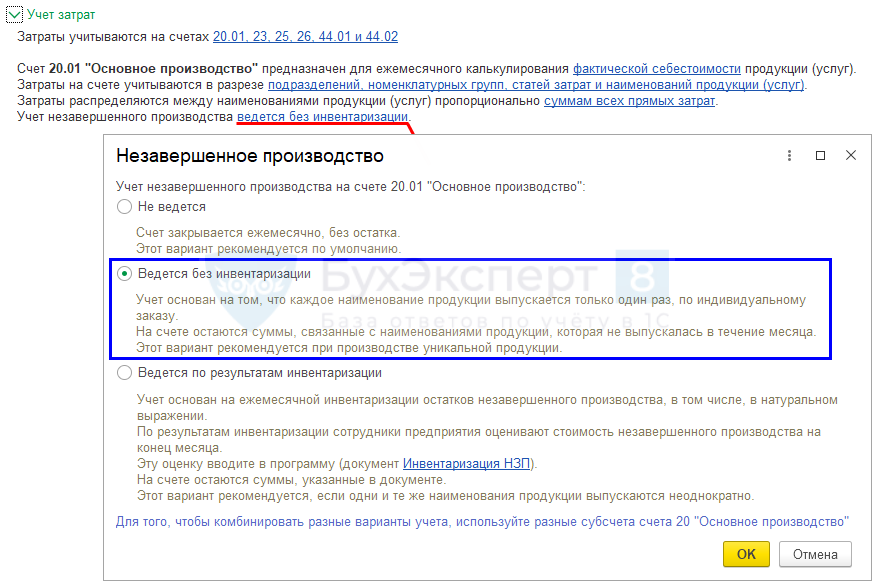

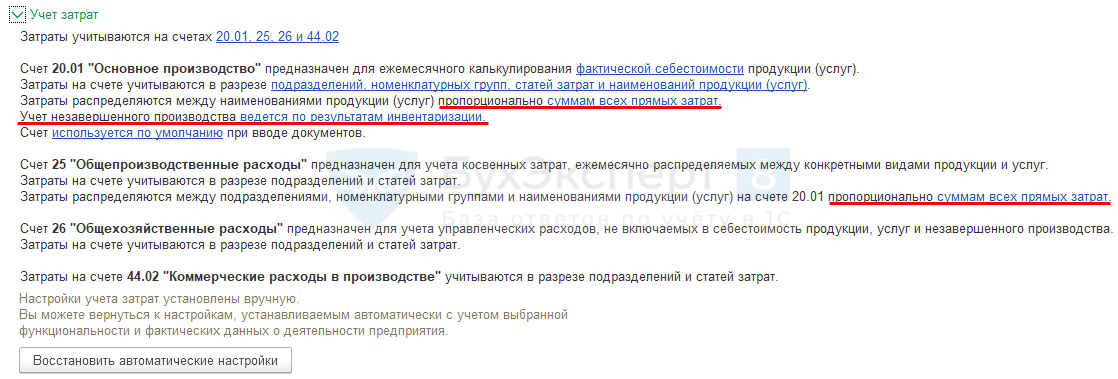

Для отражения НЗП автоматически в разрезе субконто Продукция (НЗП с детализацией до продукции) перейдите в настройки учетной политики в разделе Главное – Учетная политика – раздел Учет затрат. В описании настроек счета 20 (23) выберите:

- детализация затрат до продукции (флажок Продукция установлен);

- Учет незавершенного производства — Ведется без инвентаризации.

Получите понятные самоучители 2026 по 1С бесплатно:

После таких настроек:

- Ежемесячно общие прямые производственные затраты, отраженные по Номенклатурной группе, распределятся между конкретной продукции, работам или услугам (по субконто Продукция), независимо, произошел выпуск или нет.

- По продукции, работам или услугам, по которым не было выпуска (реализации) в текущем месяце, автоматически сформируется НЗП в виде остатка по счету 20 по субконто Продукция. Документ Инвентаризация НЗП вводить не нужно.

- В следующем месяце НЗП, отраженное по субконто Продукция, не распределится по всей Номенклатурной группе, а будет учитываться в качестве затрат по конкретной продукции, работам, услугам.

Если необходимо организовать учет НЗП по-разному, то в настройках учетной политики (раздел Главное – Учетная политика – раздел Учет затрат) введите новые субсчета к счету 20 «Основное производство» и для каждого субсчета настройте свой способ учета НЗП. Подробнее Упрощение настройки учета затрат шаг Учет затрат на счете 20.01 «Основное производство».

Пример

Рассмотрим на примере выполнения работ отражение НЗП автоматически в разрезе субконто Продукция.

Организация занимается выполнением ремонтных работ. Затраты отражаются по заказам в подразделении Отдел дизайна и ремонта по номенклатурной группе Ремонт.

Работы осуществляются по адресам – субконто Продукция:

- в январе:

- ул. Ломоносова д. 44;

- ул. Спортивная д. 8 кв. 100 – объект сдан.

- в феврале:

- ул. Победы д. 4 – объект сдан;

- ул. Ломоносова д. 44 – объект сдан.

Учетной политикой установлено:

- Общие прямые затраты распределяются между видами работ пропорционально сумме всех прямых затрат по конкретной работе.

- К косвенным производственным затратам относятся общепроизводственные затраты, которые косвенно участвуют в выполнении работ. Они учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых затрат (Дт 20 «Основное производство» Кт 25) пропорционально сумме всех прямых затрат.

- Незавершенные работы (НЗП) учитываются на счете 20.01 «Основное производство» и оцениваются в отчетности по фактической себестоимости (по сумме фактических прямых и косвенных затрат).

Анализ затрат в январе

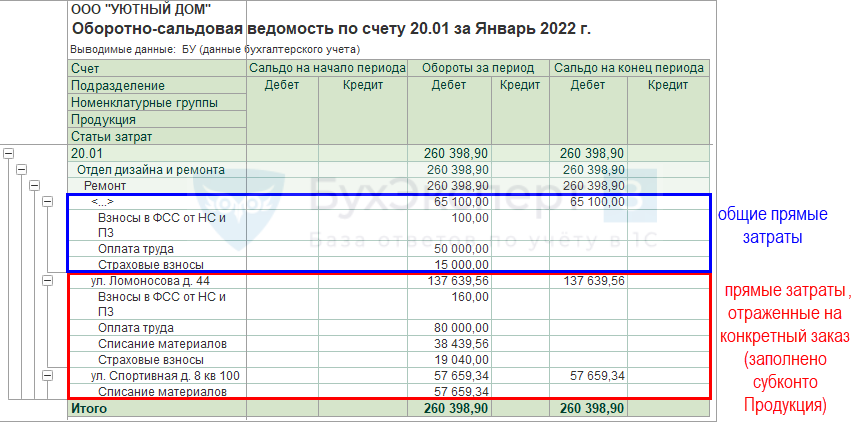

Сформируем Оборотно-сальдовую ведомость по счетам 20.01 и 25 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Проанализируем затраты, отраженные в январе.

Затраты составили:

- 25 счет — косвенные производственные затраты — 65 000 руб.;

- 20 счет — общие прямые затраты (прямые-косвенные) по номенклатурной группе Ремонт с пустым субконто Продукция — 65 100 руб.;

- 20 счет — прямые затраты (прямые-прямые), отраженные по субконто Продукция:

- ул. Ломоносова д. 44 – 137 639,56 руб.;

- ул. Спортивная д. 8 кв. 100 – 57 659,34 руб.

Формирование НЗП в январе

Настройка учета НЗП

Для учета НЗП по варианту НЗП с детализацией до продукции сделаны следующие настройки в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20).

Распределение общепроизводственных затрат

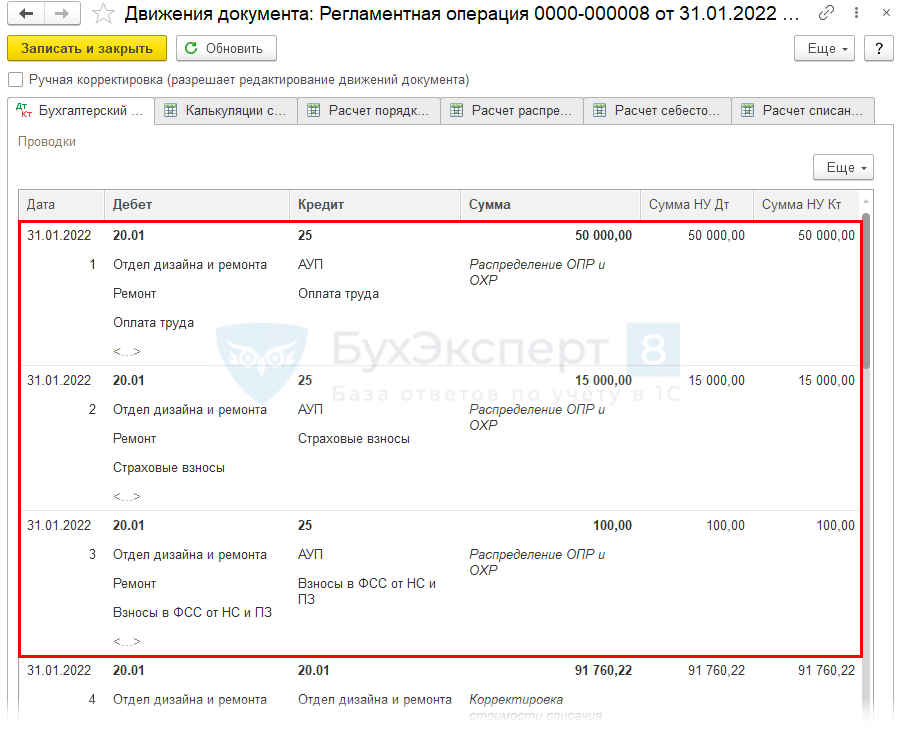

Выполним закрытие месяца в разделе Операции – Закрытие месяца – регламентная операция Закрытие счетов 20, 23, 25, 26.

Общепроизводственные затраты распределятся по всем подразделениям и номенклатурным группам на счет 20.01 пропорционально прямым затратам (устанавливается в Учетной политике). ![]() PDF

PDF

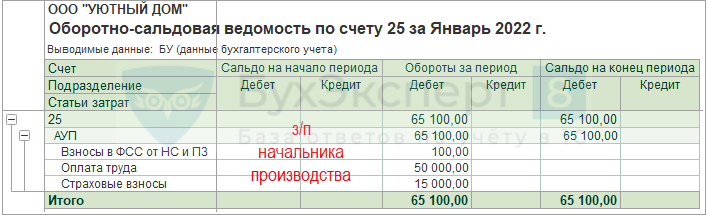

Проверьте распределение счета 25, сформировав справку-расчет Распределение косвенных расходов по кнопке Справки-расчеты – Распределение косвенных расходов.

В примере прямые затраты отражены только по одному подразделению Отдел дизайна и ремонта и одной номенклатурной группе Ремонт. Косвенные затраты (65 000 руб.), отраженные на счете 25, распределились по данному Подразделению и Номенклатурной группе.

Распределение общих прямых затрат

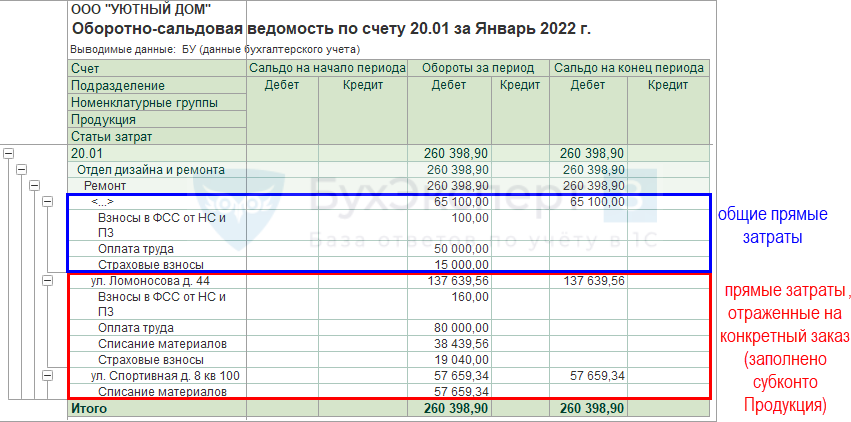

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Тогда сумма общих прямых производственных затрат по НГ Ремонт составляет 130 200 руб.:

- 65 100 руб. – общие прямые затраты на счете 20 по пустому субконто Продукция;

- 65 100 руб. – распределенные общепроизводственные затраты с 25 счета.

Общие прямые затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт, распределяются по всей продукции (работам, услугам) этой группы пропорционально прямым затратам (устанавливается в Учетной политике). ![]() PDF

PDF

Проверьте распределение счета 20.01, сформировав справку-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства по кнопке Справки-расчеты – Себестоимость выпущенной продукции.

Общие прямые производственные затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт (130 200 руб.) распределились пропорционально прямым расходам объектов:

- ул. Ломоносова д. 44 – 91 760,22 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб.

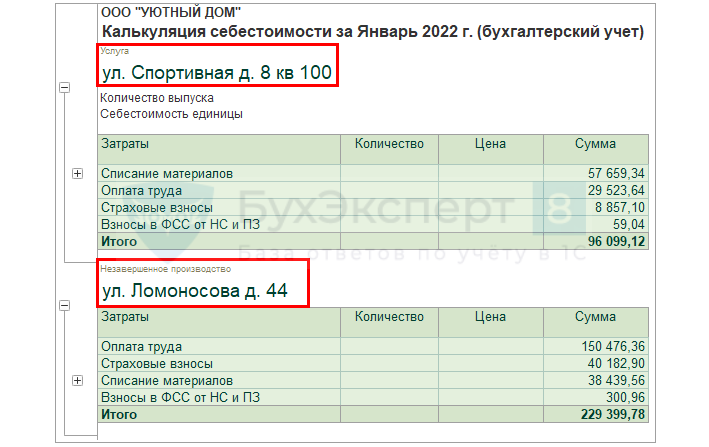

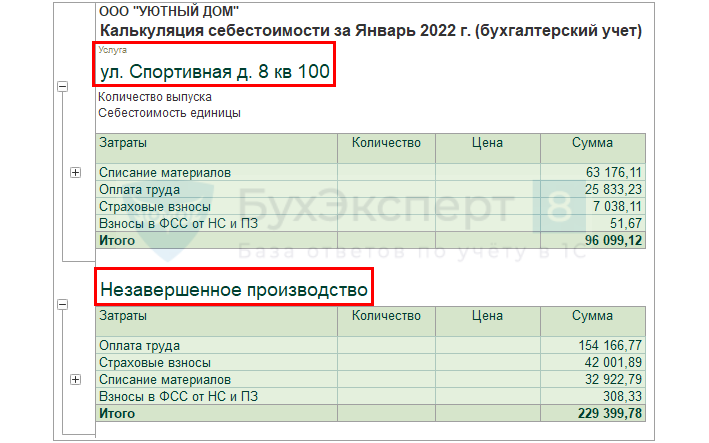

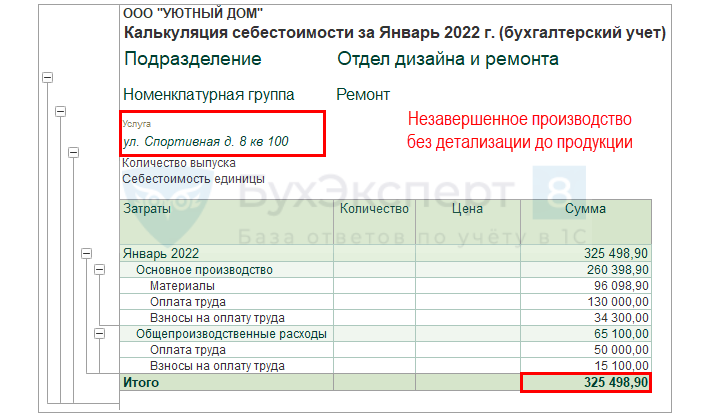

Итого общая сумма производственных затрат за месяц январь составила:

- ул. Ломоносова д. 44 – 91 760,22 руб. (распределенные прямые-косвенные) + 137 639,56 (прямые-прямые по работе) = 229 399,78 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб. (распределенные прямые-косвенные) + 57 659,34 руб. (прямые-прямые по работе) = 96 099,12 руб.

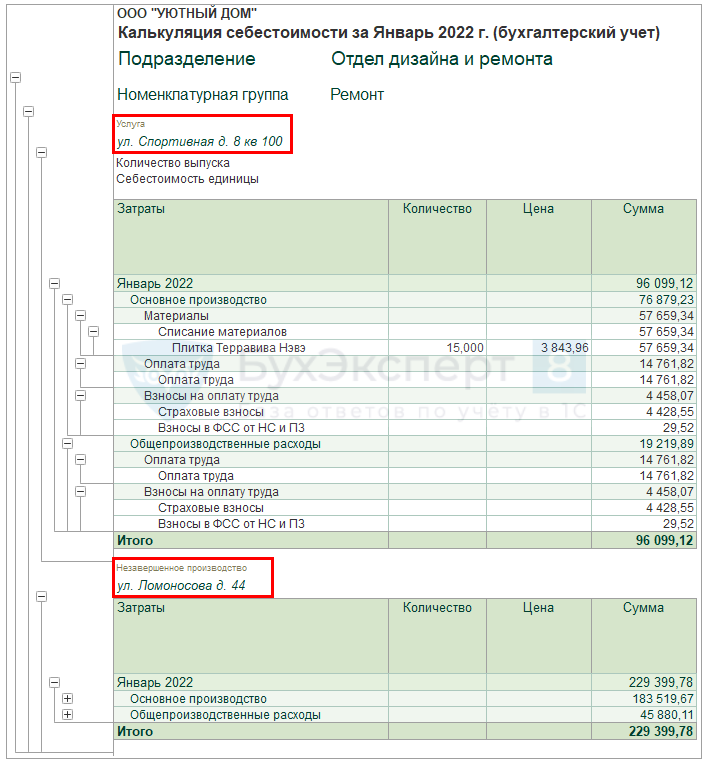

Формирование НЗП

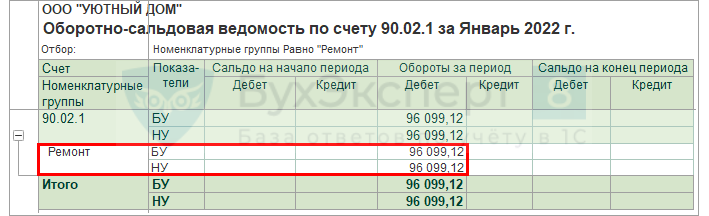

В текущем месяце работы сданы только по адресу ул. Спортивная д.8 кв. 100.

Все прямые затраты (96 099,12 руб.) по адресу ул. Спортивная д. 8 кв. 100 отражены в себестоимости этого объекта (Дт 90.02.1 Кт 20.01).

По адресу ул. Ломоносова д. 44 в текущем месяце реализации работ не было, поэтому затраты на конец месяца (229 399,78 руб.) автоматически остались в качестве НЗП в виде остатка по счету 20 по субконто Продукция ул. Ломоносова д. 44.

Калькуляция себестоимости

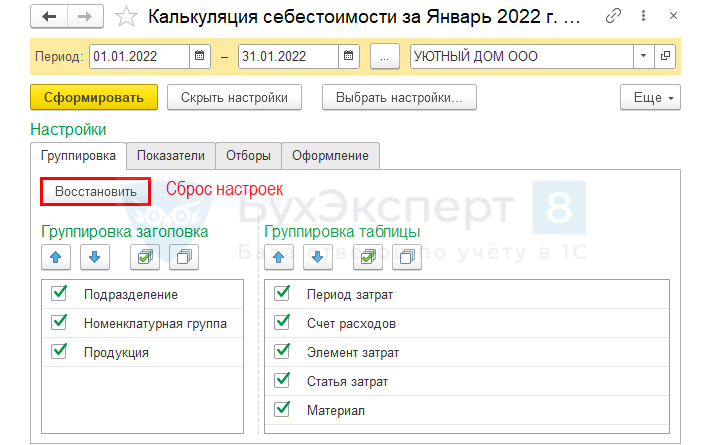

Для проверки остатка НЗП с детализацией до продукции сформируйте справку-расчет Калькуляция себестоимости по кнопке Справки-расчеты – Калькуляция себестоимости.

Для подробной расшифровки перейдите по кнопке Показать настройки – вкладка Группировка.

Если данные Группировки не отображаются или нужно вернуться к настройкам по умолчанию, нажмите кнопку Восстановить.

Отчет рекомендуется формировать по Периодам затрат, так легче проверить НЗП прошлых месяцев.

Также калькуляцию себестоимости можно проанализировать по следующей аналитике:

- Счетам расходов:

- затраты отражены по счету 20, в т. ч. общие прямые затраты (Основное производство);

- затраты распределены с 25 счета на определенную продукцию (услугу, работу) (Общепроизводственные расходы).

- Элементам затрат – по предопределенной группировке статей затрат:

- Материалы,

- Оплата труда,

- Взносы на оплату труда;

- Амортизация;

- Прочие затраты.

- Статьям затрат;

- Материалам – какие конкретные материалы использованы в производстве.

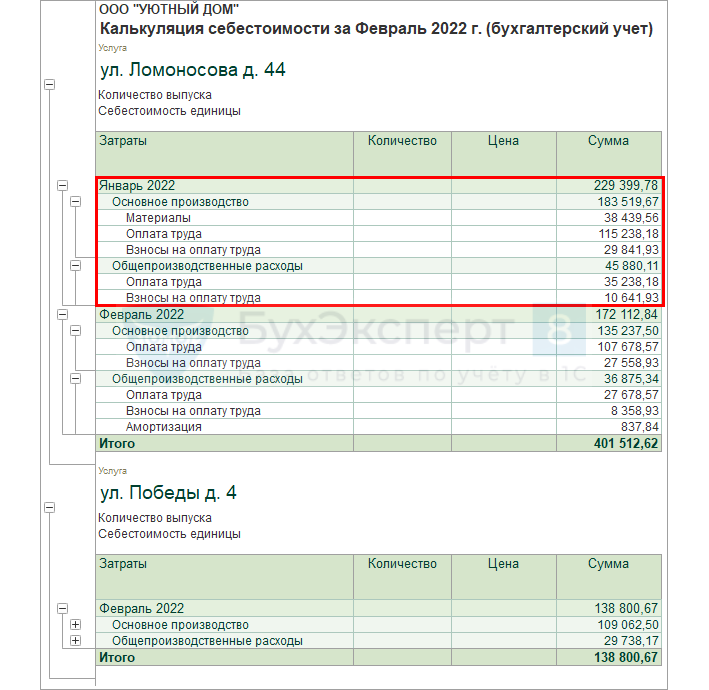

Учет НЗП в феврале

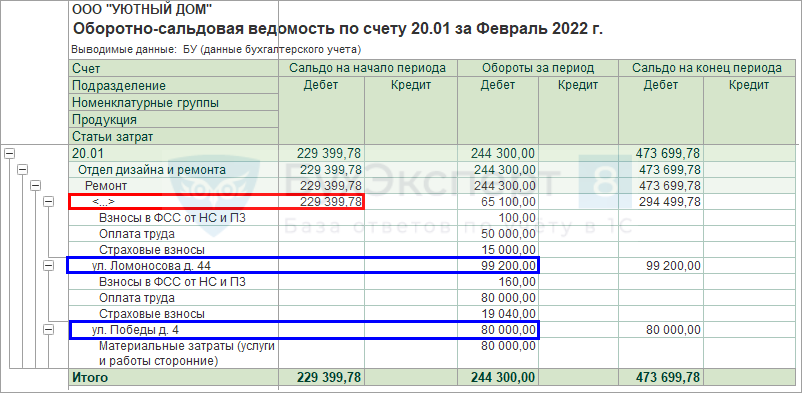

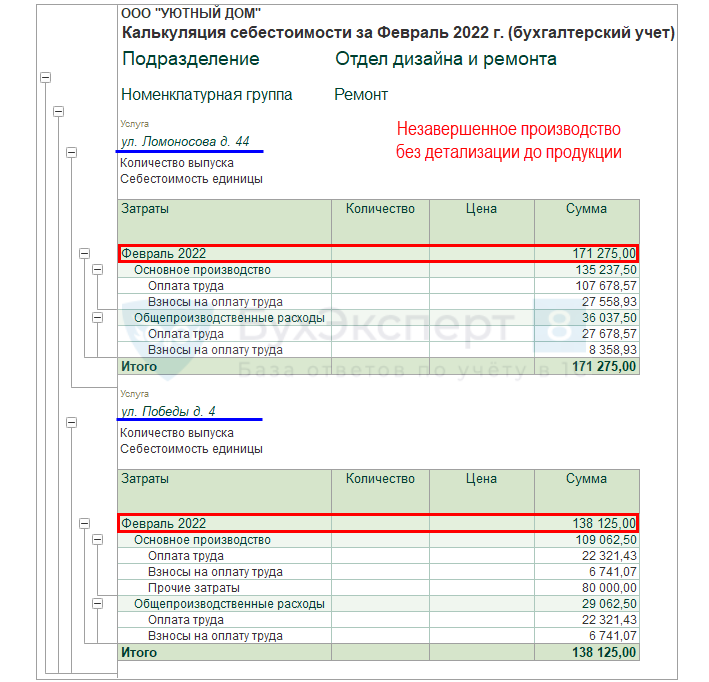

На 01 февраля по счету 20.01 автоматически отражено сальдо в виде НЗП с детализацией до субконто Продукция ул. Ломоносова д. 44 в размере 229 399,78 руб.

Проверим, что остаток НЗП за январь по объекту ул. Ломоносова д. 44 не распределился в феврале на другие объекты.

Выполним закрытие периода в разделе Операции – Закрытие месяца – регламентная операция Закрытие счетов 20, 23, 25, 26 за Февраль.

Для проверки суммы незавершенного производства, оставшейся по объекту ул. Ломоносова д. 44, сформируем справку-расчет Калькуляция себестоимости по кнопке Справки-расчеты – Калькуляция себестоимости.

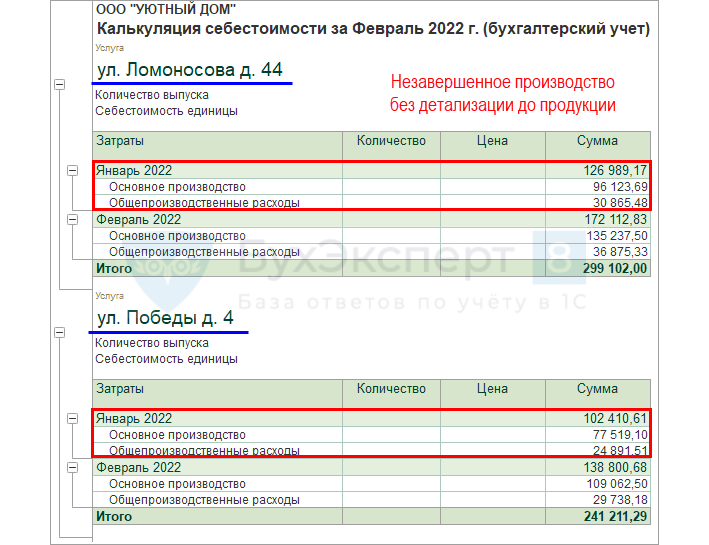

В справке-расчете Калькуляция себестоимости за февраль затраты по объектам (по субконто Продукция) сформированы корректно:

- ул. Ломоносова д. 44 – НЗП за январь (229 399,78 руб.) + прямые затраты за февраль (172 112,84 руб.) = 401 512,62 руб.;

- ул. Победы д. 4 – только прямые затраты за февраль (138 800,67 руб.).

Данный вариант позволяет корректно определять себестоимость продукции, работ, услуг, если в разрезе Номенклатурной группы учет введется по отдельным партиям продукции, индивидуальным заказам, т. е. затраты отражаются по отдельному вновь введенному субконто Продукция.

Сравнение вариантов

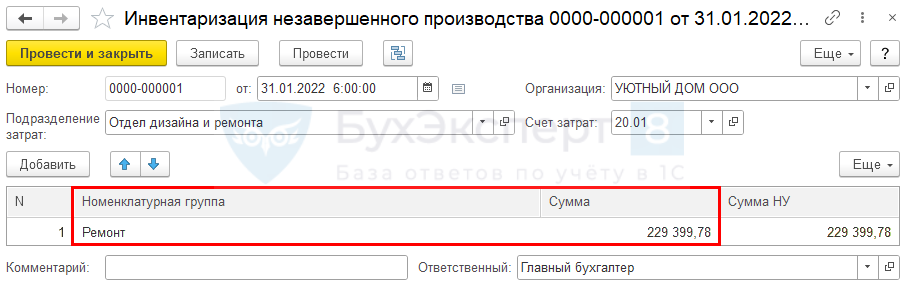

Введен документ Инвентаризация НЗП

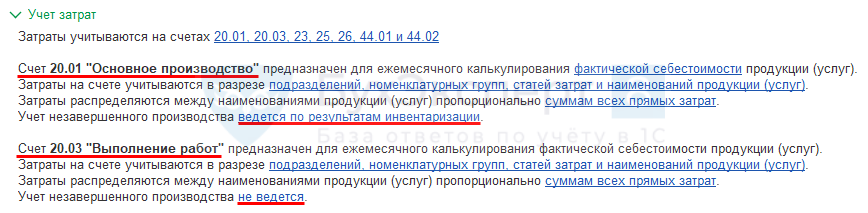

Для сравнения результата расчета себестоимости по объектам рассмотрим тот же пример, с настройкой учета НЗП Ведется по результатам инвентаризации в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20).

Для отражения суммы НЗП в конце месяца введем документ Инвентаризация НЗП.

Ввод суммы НЗП с помощью документа Инвентаризация НЗП не автоматизирован в 1С. Ее нужно рассчитать самостоятельно и ввести в документ.

Определим сумму НЗП на конец января по объекту ул. Ломоносова д. 44. Распределим в таблице общие прямые производственные затраты по НГ Ремонт за январь в размере 130 200 руб.:

- 65 100 руб. – затраты на счете 20 по пустому субконто Продукция;

- 65 100 руб. – общепроизводственные затраты, распределенные со счета 25.

Согласно учетной политике

PDF общие прямые затраты распределяются пропорционально прямым затратам, отраженным по конкретным объектам (субконто Продукция).

Субконто Продукция Прямые затраты

(база распределения),

руб.Доля Общие прямые затраты (распределяемые), руб. Прямые производственные затраты всего, руб. ул. Ломоносова д. 44 137 639,56 0,704764 91 760,22 229 399,78 ул. Спортивная д. 8 кв. 100 57 659,34 0,295236 38 439,78 96 099,12 Итого 195 298,90 1 130 200,00 325 498,90

В результате расчета определены суммы прямых производственных затрат в размере:

- 96 099,12 руб. - себестоимость работ, выполненных в январе по объекту ул. Спортивная д.8 кв. 100;

- 229 399,78 руб. – сумма НЗП по объекту ул. Ломоносова д. 44, не сданному в январе.

Введем сумму НЗП за январь по объекту ул. Ломоносова д. 44 в документ Инвентаризация НЗП в общем по номенклатурной группе Ремонт, т. к. документ пока не позволяет детализировать НЗП по субконто Продукция.

Проверим сумму НЗП в программе, сформируем Калькуляцию себестоимости за Январь (Операции – Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости).

Себестоимость объекта ул. Спортивная д. 8 кв. 100 сформировалась верно, в сумме прямых производственных затрат. Сумма соответствует нашему расчету – в таблице выше. Остальные затраты признаны в виде НЗП – остаток по Дт 20.01 в сумме, указанной в документе Инвентаризация НЗП.

Проверим расчет себестоимости выполненных работ в феврале.

На 01 февраля по счету 20.01 отражено сальдо в виде НЗП в общем по НГ Ремонт по пустому субконто Продукция в размере 229 399,78 руб.

В течение февраля месяца на счете 20 отражены прямые затраты по субконто Продукция:

- ул. Ломоносова д. 44 – 99 200 руб.;

- ул. Победы д. 4 – 80 000 руб.

Сумма НЗП, относящаяся к объекту ул. Ломоносова д. 44, отражена с помощью документа Инвентаризация НЗП в общем по НГ Ремонт без детализации по субконто Продукция. Согласно алгоритму 1С она будет распределяться между всеми субконто Продукция, по которым были отражены прямые затраты в текущем месяце, что несомненно исказит расчет себестоимости по объектам.

Сформируем Калькуляцию себестоимости работ за Февраль.

Из калькуляции видно, что сумма НЗП 229 399,78 руб., отраженная в документе Инвентаризация НЗП от 31.01.2022, относящаяся к объекту ул. Ломоносова д. 44, распределена по всем объектам номенклатурной группы Ремонт, по которым отражены прямые затраты в феврале, пропорционально прямым затратам по каждому объекту.

| Субконто Продукция | Прямые затраты (база распределения) руб. |

Доля | НЗП за январь, руб. |

| ул. Ломоносова д. 44 | 99 200 | 0,55357145 | 126 989,17 |

| ул. Победы д. 4 | 80 000 | 0,44642855 | 102 410,61 |

| Итого | 179 200 | 229 399,78 |

Сравним данную себестоимость объектов с Калькуляцией себестоимости за февраль в варианте учета НЗП с детализацией до продукции, который рассматривался выше.

Из калькуляции видно, что НЗП в феврале не распределяется по объектам, а учитывается в затратах того объекта, к которому она относится, – субконто Продукция ул. Ломоносова д. 44.

Не введен документ Инвентаризация НЗП

Вариант учета НЗП – Не ведется

Для сравнения результата расчета себестоимости по объектам рассмотрим тот же пример, с настройкой учета НЗП Ведется по результатам инвентаризации в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20). Но в данном варианте учета НЗП документ Инвентаризация НЗП в конце месяца вводить не будем.

Проверим калькуляцию себестоимости, если НЗП не вводилось, сформируем Калькуляцию себестоимости за Январь (Операции – Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости).

Себестоимость по объекту ул. Спортивная д. 8 кв. 100 сформирована неверно. В нее включены все затраты по счету 20 по номенклатурной группе Ремонт за январь.

НЗП в конце месяца по объекту ул. Ломоносова д. 44 не сформировалось, т. к. документ Инвентаризация НЗП не введен.

Проверим расчет себестоимости выполненных работ в феврале.

На 01 февраля по счету 20.01 сальдо в виде НЗП нет.

Сформируем Калькуляцию себестоимости работ за Февраль.

Из калькуляции видно, что себестоимость объекта ул. Ломоносова д. 44 сформирована только в размере затрат, отраженных в Феврале.

Сравним данную себестоимость объектов с Калькуляцией себестоимости за февраль в вариантами учета НЗП с детализацией до продукции, который рассматривался выше.

Сравнив варианты, можно сделать вывод, что для учета затрат по индивидуальным заказам наилучшим вариантом учета НЗП является настройка Ведется без инвентаризации. В таком случае себестоимость формируется точнее — как в первом месяце, так и в последующих.

Вариант учета НЗП с помощью ввода документа Инвентаризация НЗП позволяет корректно определять себестоимость продукции, работ, услуг только в массовом производстве, где выпуск осуществляется частями и переходит из месяца в месяц. При этом НЗП отражается в общем по Номенклатурной группе без детализации до продукции.

Вариант учета НЗП – Не ведется ![]() PDF позволяет учесть прямые затраты полностью в расходах отчетного периода: без распределения на остатки незавершенного производства. Такой вариант рекомендуется устанавливать для учета НЗП по услугам.

PDF позволяет учесть прямые затраты полностью в расходах отчетного периода: без распределения на остатки незавершенного производства. Такой вариант рекомендуется устанавливать для учета НЗП по услугам.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете