Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим алгоритм перехода на стандарты ФСБУ 6 и ФСБУ 25, когда организация применяет ПБУ 18 и в настройках Учетной политики в 1С выбраны способы:

- Ведется балансовым методом;

- Ведется балансовым методом с отражением постоянных и временных разниц.

Узнать, как перейти на новые ФСБУ 6, ФСБУ 25 в 1С без ПБУ 18.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Переход на ФСБУ 6, ФСБУ 25 в 1С пошагово

- Шаг 1. Закройте 2021 год в 1С

- Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

- Шаг 3. Сделайте копию базы за 2021

- Шаг 4. Внесите изменения в учетную политику с 2022 года

- Шаг 5. Проверьте настройки Учетной политики в 1С

- Шаг 6. Ввод операций по переходу на ФСБУ 25

- Шаг 7. Ввод операций по переходу на ФСБУ 6

- Шаг 8. Альтернативный переход на ФСБУ 6 и 25 в 1С

- Шаг 9. Корректировка отложенного налога по ПБУ 18

- Бухгалтерская отчетность за 2021 и 2022

Переход на ФСБУ 6, ФСБУ 25 в 1С пошагово

Шаг 1. Закройте 2021 год в 1С

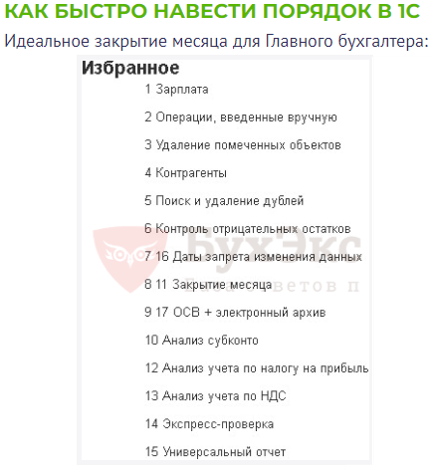

Подготовьте 2021 год к закрытию. Для идеального закрытия года в 1С воспользуйтесь алгоритмом, поместив его в Избранное.

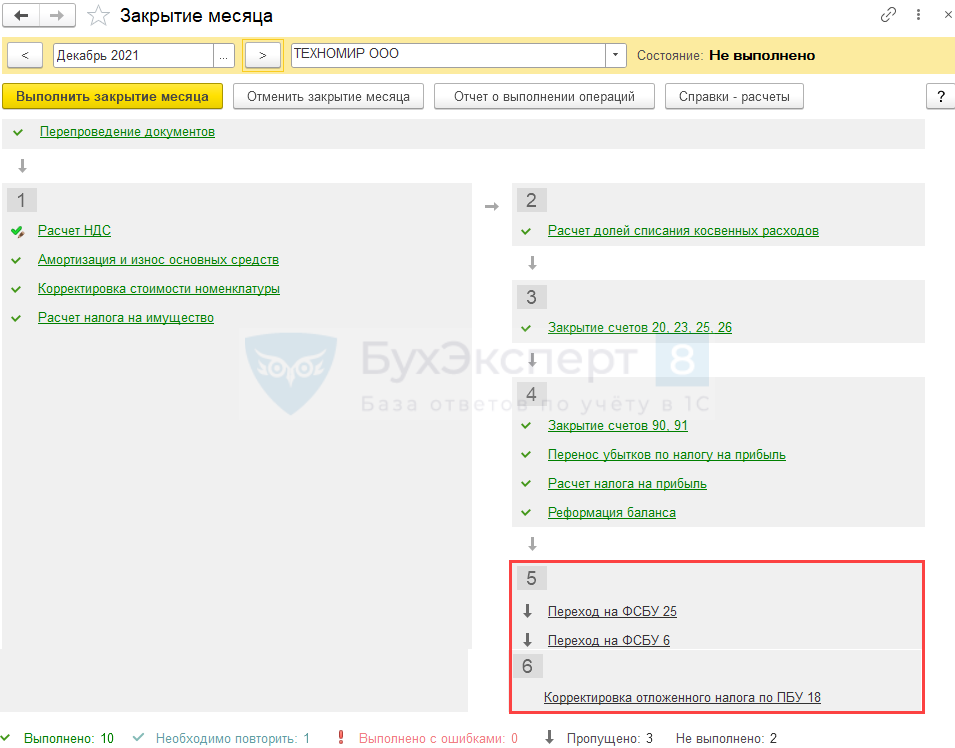

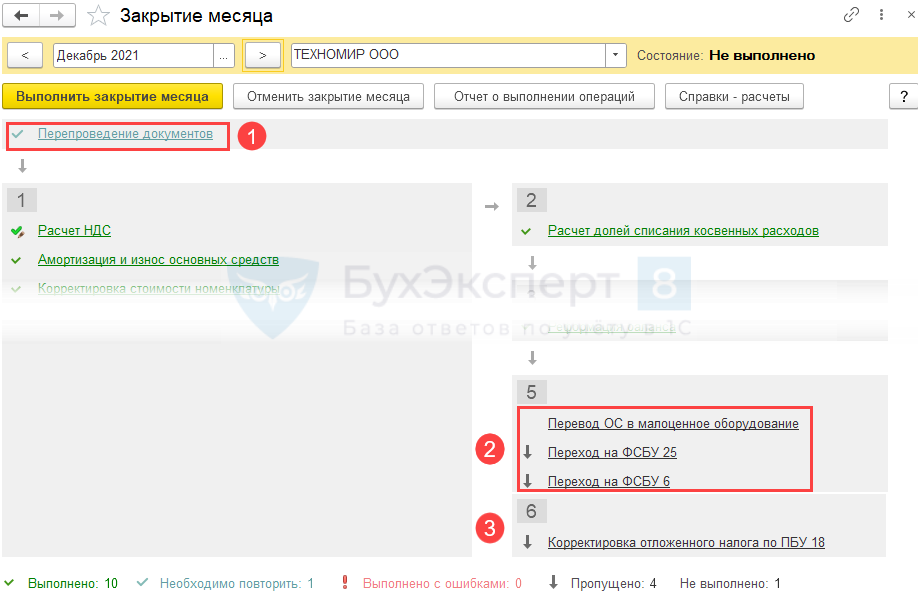

Запустите процедуру Закрытия месяца за декабрь 2021, последовательно проводя регламентные операции с 1 по 4 блоки включительно. Операции 5 и 6 блока пропустите:

- Переход на ФСБУ 25;

- Переход на ФСБУ 6;

- Корректировка отложенного налога по ПБУ 18.

При первичном закрытии декабря 2021 операции перехода на ФСБУ нужно пропустить вне зависимости от того, какой способ перехода на ФСБУ 6 и 25 будет выбран: альтернативный или перспективный.

Подробнее о пошаговом закрытии месяца

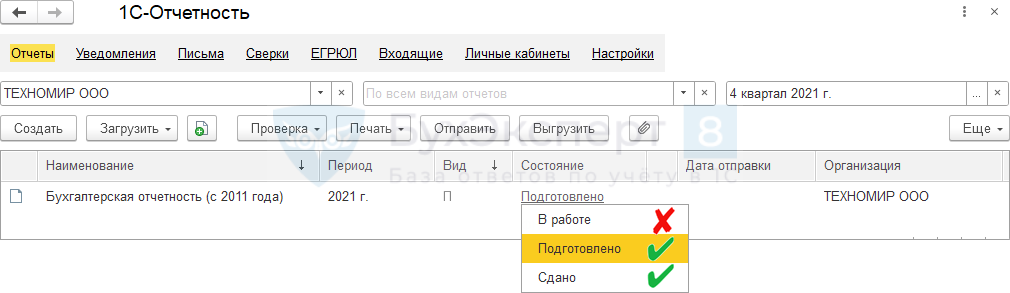

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

Сдайте бухгалтерскую финансовую отчетность (БФО) за 2021 год.

Бухотчетность за 2021 формируется по старым ПБУ и изменения в остатках, связанные с переходом на ФСБУ 6, 26 и 25 не включаются в конечные остатки Баланса за 2021 на 31.12.2021.

Шаг 3. Сделайте копию базы за 2021

После закрытия 2021 года в программе 1С сделайте архивную копию базы и распечатайте или сохраните в электронном виде ОСВ за 2021 год с группировкой По субсчетам.

Архивная копия и ОСВ с остатками по субсчетам понадобятся для сравнения результатов перезакрытия декабря 2021 года, если будет осуществлен альтернативный переход на новые ФСБУ.

Шаг 4. Внесите изменения в учетную политику с 2022 года

Внесите изменения в Учетную политику с 2022 года (УП) в связи с переходом на ФСБУ 6 ![]() PDF , ФСБУ 26

PDF , ФСБУ 26 ![]() PDF и ФСБУ 25

PDF и ФСБУ 25 ![]() PDF . Укажите способы перехода:

PDF . Укажите способы перехода:

- ретроспективный – не реализован в 1С;

- альтернативный (упрощенно-ретроспективный);

- перспективный.

Подробнее о том, как выбрать оптимальный способ перехода в 1С

Способ перехода на ФСБУ 6, 26 и 25 можно выбрать разный для каждого ФСБУ:

Примеры учетных политик с 2022 года:

- Учетная политика без права на упрощенные способы (ОСН)

- Учетная политика с правом на упрощенные способы (ОСН)

- Учетная политика с правом на упрощенные способы (УСН 15%)

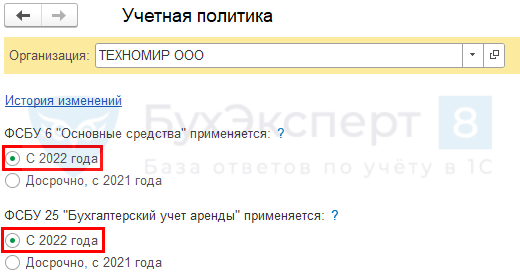

Шаг 5. Проверьте настройки Учетной политики в 1С

Проверьте настройку Учетной политики в 1С (Главное – Учетная политика). Переключатель должен быть установлен С 2022 года.

Шаг 6. Ввод операций по переходу на ФСБУ 25

В зависимости от выбранного способа перехода на ФСБУ 25 действия в 1С будут различаться.

Альтернативный переход на ФСБУ 25

При альтернативном переходе осуществите операции согласно пошаговой инструкции:

- создайте и проведите документы Поступление в аренду и (или) Поступление в лизинг от 31.12.2021;

- проведите операцию Переход на ФСБУ 25 в процедуре Закрытия месяца за декабрь 2021, как указано в Шаге 8.

Перспективный переход на ФСБУ 25

При перспективном переходе никаких действий в 1С не требуется!

В процедуре Закрытия месяца за декабрь 2021 операция Переход на ФСБУ 25 должна оставаться пропущенной. Это и будет означать, что перспективный переход на ФСБУ 25 выполнен в 1С.

Шаг 7. Ввод операций по переходу на ФСБУ 6

В зависимости от выбранного способа перехода на ФСБУ 6 действия в 1С будут различаться.

Альтернативный переход на ФСБУ 6

При альтернативном переходе осуществите операции согласно пошаговой инструкции:

- создайте и проведите штатные документы по переходу на ФСБУ 6 Перевод ОС в малоценное оборудование и Изменение элементов амортизации ОС от 31.12.2021;

- проведите прочие операции, связанные с переходом на ФСБУ 6 от 31.12.2021. Полный перечень операций и документов возможных для перехода на ФСБУ 6, указан в таблице

PDF

PDF - проведите операции в процедуре Закрытия месяца за декабрь 2021, как указано в Шаге 8:

- Перевод ОС в малоценное оборудование;

- Переход на ФСБУ 6.

Перспективный переход на ФСБУ 6

При перспективном переходе никаких действий за декабрь 2021 в 1С не требуется!

В процедуре Закрытия месяца за декабрь 2021 операция Переход на ФСБУ 6 должна оставаться пропущенной. Это и будет означать, что перспективный переход на ФСБУ 6 выполнен в 1С.

Если на 01.01.2022 в остатках существуют активы, которые необходимо переклассифицировать в ОС и наоборот, то сделайте это согласно таблице.

Шаг 8. Альтернативный переход на ФСБУ 6 и 25 в 1С

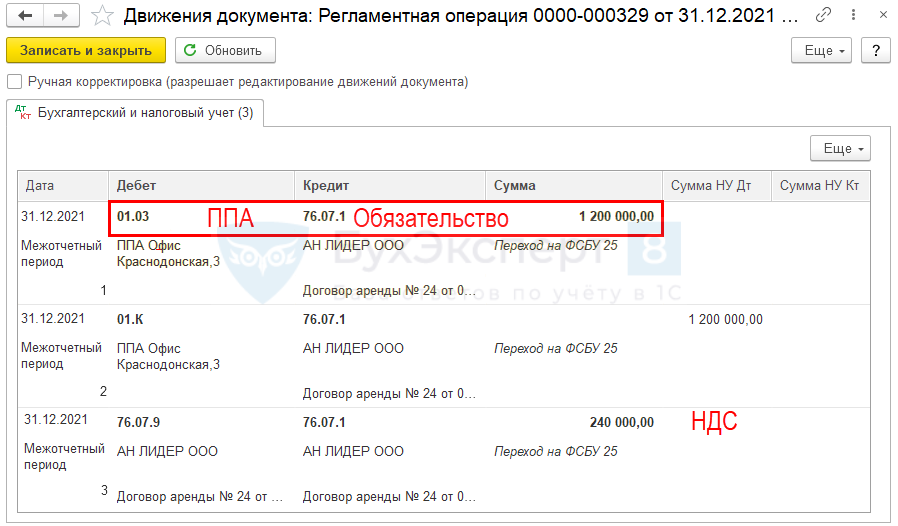

Организация переходит на

- ФСБУ 25

На 31.12.2021 признано ППА и обязательство (ОА) по договору аренды на сумму 1 440 000 руб. (в т.ч. НДС). Дисконтирование не применяется.

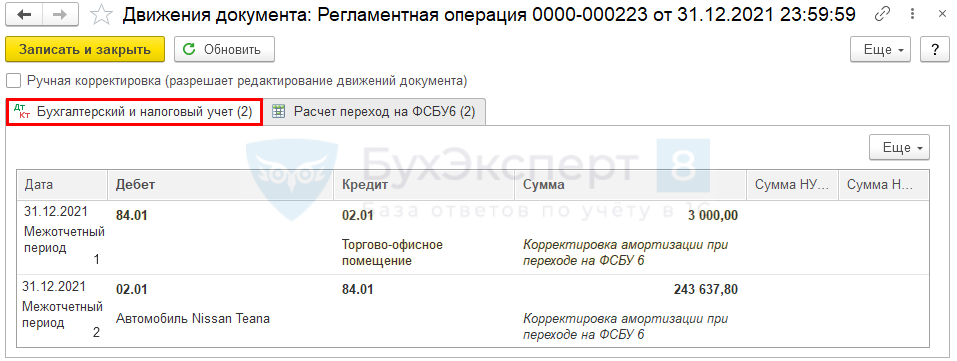

- ФСБУ 6

На 31.12.2021 проведена корректировка амортизации по ОС:

- торгово-офисного помещения — в сторону увеличения на 3 000 руб.;

- автомобиля Nissan Teana — в сторону уменьшения на 243 637,80 руб.

Вернитесь в декабрь 2021 в процедуру Закрытия месяца. Если ссылка Перепроведение документов стала синей после ввода документов, связанных с переходом на новые ФСБУ, то необходимо их перепровести.

После этого осуществите проведение регламентных операций:

- Перевод ОС в малоценное оборудование;

- Переход на ФСБУ 25;

- Переход на ФСБУ 6.

Если переход на ФСБУ 6 альтернативный, а на ФСБУ 25 – перспективный, то необходимо:

- провести только операцию Переход на ФСБУ 6;

- операцию Переход на ФСБУ 25 оставьте пропущенной;

и наоборот.

После проведения регламентной операции Переход на ФСБУ 25 в 1 блоке появилась новая операция Признание в НУ арендных платежей. Что с ней делать, проводить или нет?

Регламентная операция Признание в НУ арендных платежей формирует проводки по признанию расходов по договорам аренды и лизинга в НУ. Если при переходе на ФСБУ 25 впервые признано ППА по договору аренды, то в декабре 2021 появится новая операция Признание в НУ арендных платежей.

В декабре она не создаст проводок. Чтобы не перепроводить месяц, пропустите эту операцию.

Проводки операции Переход на ФСБУ 25

Проводки операции Переход на ФСБУ 6

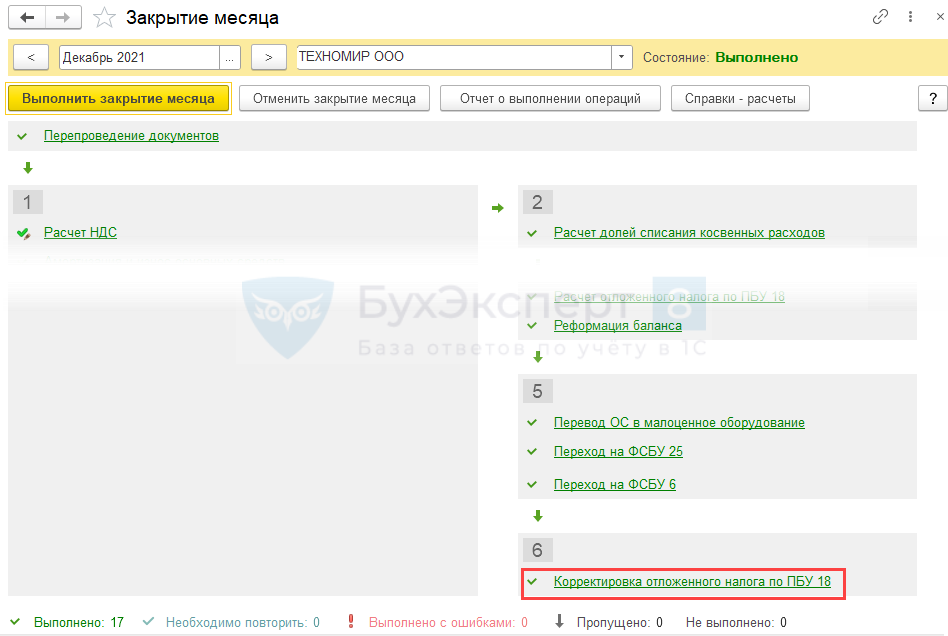

Шаг 9. Корректировка отложенного налога по ПБУ 18

Последний этап перехода на новые стандарты для организаций, применяющих ПБУ 18/02 – проведение регламентной операции Корректировка отложенного налога по ПБУ 18. Операция формирует корректирующие проводки по отложенному налогу по обоим ФСБУ.

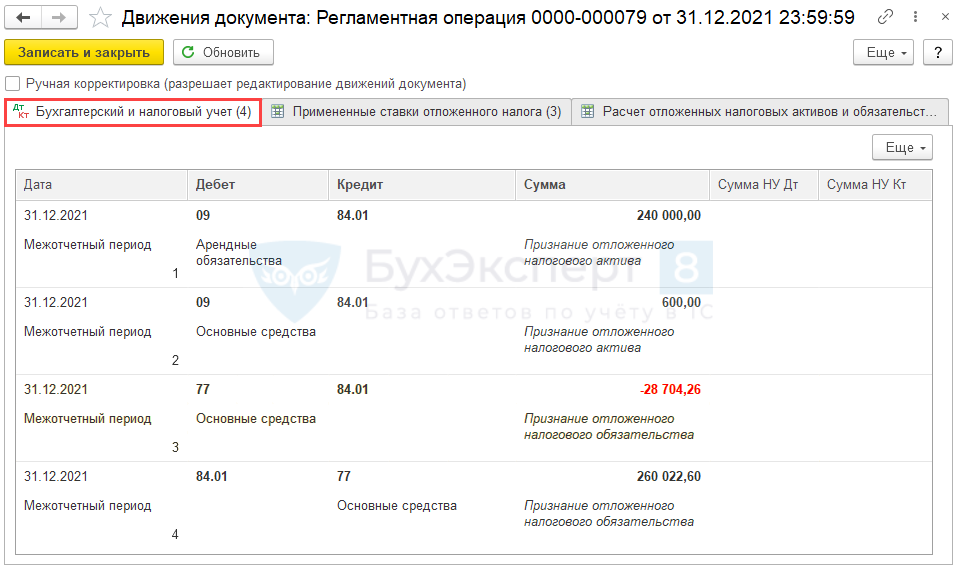

Проводки операции Корректировка отложенного налога по ПБУ 18

Расчет отложенного налога:

- Дт 09 Арендные обязательства — 1 200 000 х 20% = 240 000 руб.;

- Дт 09 Основные средства (торгово-офисное пом.) — 3 000 х 20% = 600 руб.;

- Кт 77 Основные средства (260 022,60 + 28 704,96) = 288 727,56 руб.

- Автомобиль Nissan Teana — 243 637.80 х 20% = 48 727,56;

- ППА офис Краснодонская, 3 — 1 200 000 х 20% = 240 000.

Проводки будут сформированы датой 31.12.2021 со временем 23:59:59, они:

- НЕ влияют на НУ,

- не учитываются в конечном сальдо на 31.12.2021 Баланса за 2021 год;

- учитываются в начальном сальдо на 31.12.2021 Баланса за 2022 год.

Если при повторном Закрытии месяца за декабрь 2021 пришлось осуществить перепроведение документов, то необходимо сверить новую ОСВ с первичной ОСВ, сохраненной на Шаге 3.

Операции по переходу на новые ФСБУ в программе 1С являются операциями межотчетного периода и в ОСВ отражаются обособленно.

При иных изменениях, требуется разобраться в связи с чем поменялось сальдо. Рекомендуем снова отработать переход на ФСБУ на копии базы 1С, сохраненной на Шаге 3

Если в результате перехода на новые ФСБУ по счету 84.01 «Прибыль, подлежащая распределению» образовалось отрицательное сальдо, то создайте на 31.12.2021 корректирующую проводку по субсчетам 84 счета как указано в статье Отрицательное сальдо на 84 счете после перехода на ФСБУ 6.

После проведения переходных регламентных операций во избежание ошибок не перепроводите месяц!

Если месяц требуется перепровести, сначала отмените переходные операции, внесите исправления, закройте месяц без переходных операций, проведите последовательно:

- Перевод ОС в малоценное оборудование;

- Переход на ФСБУ 25;

- Переход на ФСБУ 6;

- Корректировка отложенного налога по ПБУ 18.

Бухгалтерская отчетность за 2021 и 2022

Перспективный переход на новые ФСБУ не затрагивает бухотчетность (БФО) за 2021 и 2022.

Результаты альтернативного перехода на новые ФСБУ не учитываются в БФО за 2021, а отразятся в БФО за 2022 в виде корректировки входящего сальдо на 31.12.2021 в Балансе.

Бухгалтерская отчетность за 2021 не подлежит исправлению в связи с операциями по альтернативному переходу на ФСБУ 6, 25, которые проводятся 31.12.2021. Операции по переходу меняют входящее сальдо на 31.12.2021 только в БФО за 2022.

Конечное сальдо Баланса за 2021 на 31.12.2021 не совпадет с начальным сальдо Баланса за 2022 на 31.12.2021 по строкам, в которых отражаются положения переходного периода на новые ФСБУ.

Все операции по переходу на ФСБУ 6 и 25 в программе 1С, в т. ч. списание стоимости малоценных ОС, являются операциями межотчетного периода и не влияют на сдачу Бухгалтерской отчетности за 2021.

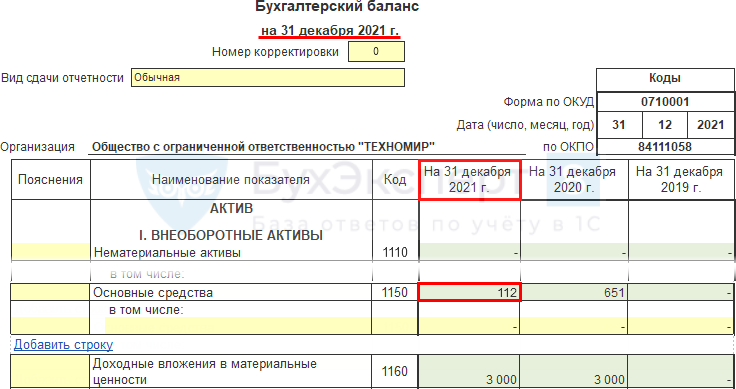

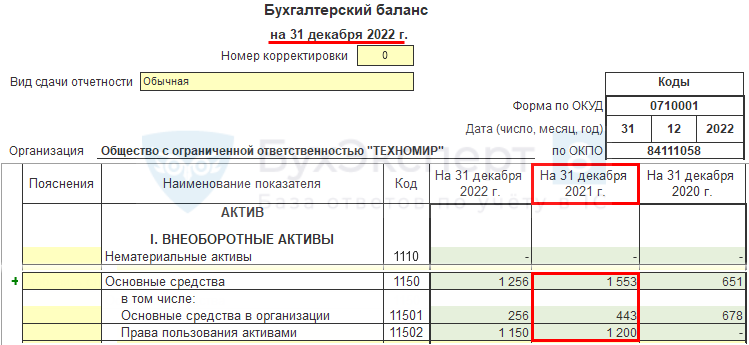

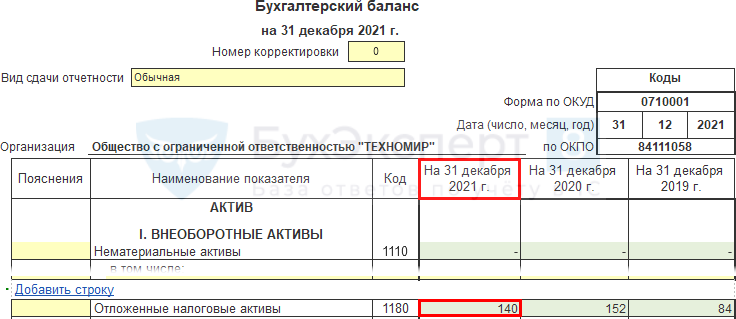

В Балансе за 2021 остатки отражаются без учета перехода на ФСБУ 6 и ФСБУ 25. После корректировки балансовой стоимости ОС остатки в Бухгалтерском балансе за 2022 в виде входящего сальдо На 31 декабря 2021 г. будут изменены в строках:

- 1150 «Основные средства» — увеличение на 1 440 637,8 руб.;

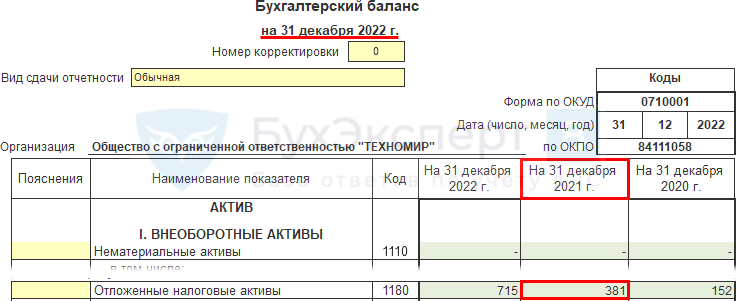

- 1180 «Отложенные налоговые активы» — увеличение на 240 600 руб.;

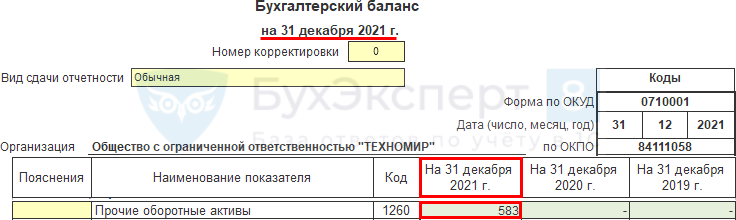

- 1260 «Прочие оборотные активы» — увеличение на 240 000 руб.

Итого Актив — увеличение на 1 921 237,80 руб.

- 1370 «Нераспределенная прибыль (непокрытый убыток)» — увеличение на 192 510,24 руб.;

- 1420 «Отложенные налоговые обязательства» — увеличение на 288 727,60 руб.;

- 1450 «Прочие обязательства» — увеличение на 1 440 000 руб.

Итого Пассив — увеличение на 1 921 237,80 руб.

Актив. Строка 1150 «Основные средства»

Баланс на 31.12.2021

Балансовая стоимость ОС не учитывает корректировки переходных операций.

Баланс на 31.12.2022

Балансовая стоимость учитывает корректировку переходных операций.

Актив. Строка 1180 «Отложенные налоговые активы»

Баланс на 31.12.2021

Стоимость ОНА не учитывает корректировки переходных операций.

Баланс на 31.12.2022

Стоимость ОНА учитывает корректировки переходных операций.

Актив. Строка 1260 «Прочие оборотные активы»

Баланс на 31.12.2021

Прочие оборотные активы не учитывают корректировки переходных операций.

Баланс на 31.12.2022

Прочие оборотные активы учитывают корректировки переходных операций.

Пассив Строка 1450 «Прочие обязательства»

Баланс на 31.12.2021

Строка 1450 не содержит переходных корректировок.

Баланс на 31.12.2022

Баланс 2022 включает в стр. 1450 «Прочие обязательства» обязательство по аренде, признанное 31.12.2021 в связи с переходом на ФСБУ 25.

Пассив Строка 1420 «Отложенные налоговые обязательства»

Баланс на 31.12.2021

Стоимость ОНО не содержит корректировок переходного периода.

Баланс на 31.12.2022

Показатель ОНО содержит корректировки переходного периода.

Пассив Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Баланс на 31.12.2021

Нераспределенная прибыль указана без корректировок переходного периода.

Баланс на 31.12.2022

Нераспределенная прибыль содержит корректировки переходного периода.

Мы рассмотрели переход на ФСБУ 6, ФСБУ 25 при ПБУ 18 в 1С: Бухгалтерия, переход без учета ПБУ 18 здесь >>

См. также:

- Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

- Переход на ФСБУ 6/2020 «Основные средства» в 1С по перспективному алгоритму

- Алгоритм альтернативного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» у арендодателя в 1С

- Алгоритм перспективного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» у арендатора в 1С

- Секреты сдачи годовой отчетности 2021 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Как образуется проводка 77/84.01. на сумму -28 704,26 руб.?

Это корректирующая проводка, которая связана с предыдущими начислениями отложенного налога. У нас же до этого было уже начислено ОНО по активу Основные средства (не с нуля). Программа приводит к рассчитанной сумме ОНА и ОНО на отчетную дату с учетом межотчетного периода (01.01.2022). Здесь важно проверить суммы ОНА и ОНО именно на дату, а не внутри проводок.

Добрый день , а почему по аренде две проводки : Д09 К 84.01 240000 и Д84.01 К 77 240000 ?

В статье дается расшифровка Расчет отложенного налога, где подробно описано, откуда взялись суммы (Шаг 9. Корректировка отложенного налога по ПБУ 18)

Д09 К 84.01 240000 — создается по обязательству на счете 76.07.1

Д84.01 К 77 — создается по ППА на счете 01.03.

При принятии на учет арендованного помещения мы признали ППА и обязательства в одной сумме и только в БУ, поэтому у нас и со стороны обязательств, и со стороны активов образовался отложенный налог.