Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Доставка товаров до покупателя возможна как за его счет, так и за счет продавца. В данной статье мы рассмотрим особенности учета транспортных расходов у продавца при реализации им товаров, доставка осуществляется за его счет.

Вы узнаете:

- каким документом в 1С отражаются затраты на доставку товаров до покупателя, если доставку осуществляет сторонний перевозчик;

- какую выбрать статью затрат для транспортных расходов;

- как принять к вычету НДС по транспортным расходам;

- как отразить оплату перевозчику.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%). По условиям договора доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя.

11 октября товар доставлен и принят покупателем. Стоимость доставки составила 2 360 руб. (в т. ч. НДС 18%).

12 октября Организация погасила задолженность перед перевозчиком.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 11 октября | 44.01 | 60.01 | 2 000 | 2 000 | 2 000 |

Учет затрат на услуги по доставке |

Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 360 | 360 |

Принятие к учету НДС |

|||

| 11 октября | — | — | 2 360 |

Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 360 |

Принятие НДС к вычету |

||||

| — | — | 360 |

Отражение вычета НДС в Книге покупок |

Отчет Книга покупок | |||

| 12 октября | 60.01 | 51 | 2 360 | 2 360 |

Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику |

|

|

Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца |

|||||||

| 31 октября | 90.07.1 | 44.01 | 2 000 | 2 000 | 2 000 |

Признание транспортных затрат в составе расходов на продажу (в полном объеме) |

Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

Начало примера смотрите в публикациях:

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, п. 2 ст. 253 НК РФ, ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в Приложении N 4 к Правилам перевозок грузов, утв. Постановлением Правительства РФ от 15.04.2011 N 272.

PDF

PDF - ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить от 10.08.2018 N АС-4-15/15570@).

А как быть, если продавец доставляет товар до покупателя собственным транспортом?

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт 26 (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

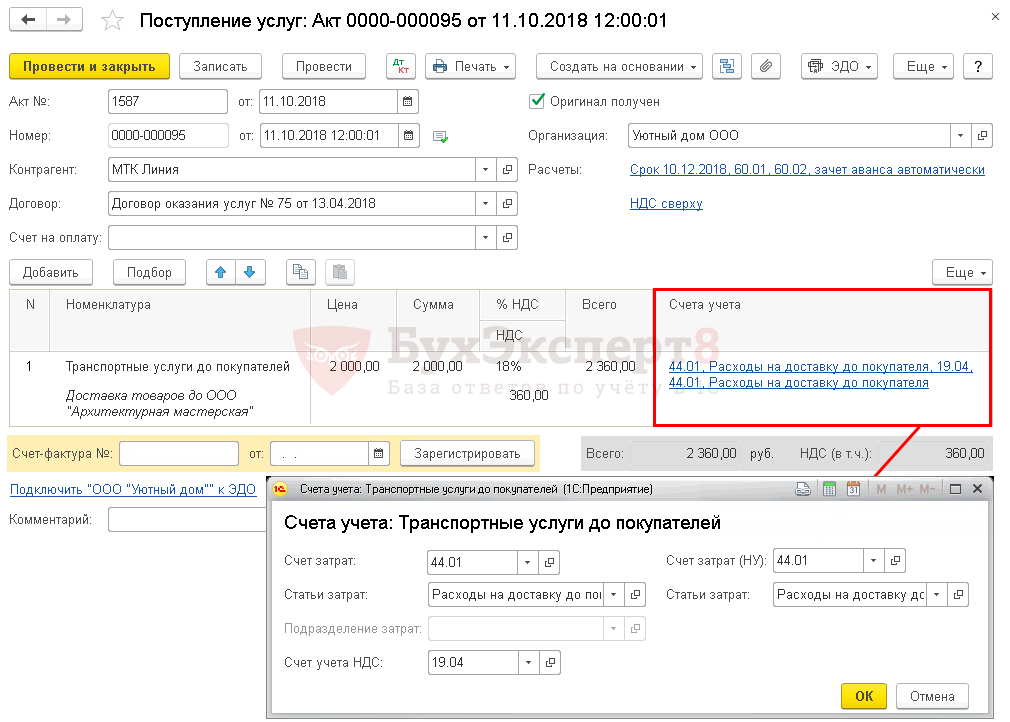

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

- Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

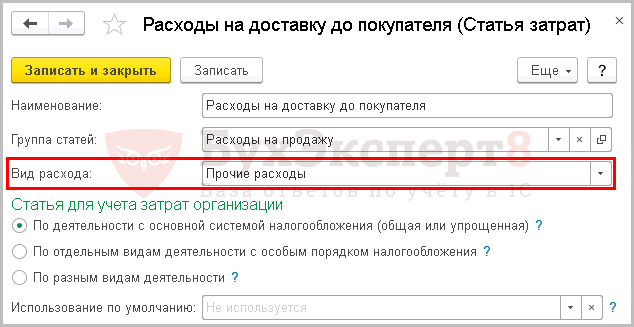

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Статья затрат по отражению транспортных расходов до покупателя должна иметь Вид расхода — Прочие расходы, а не Транспортные расходы.

Вид расхода Транспортные расходы используется только если учетной политикой установлено, что транспортные расходы при приобретении товаров включаются в состав прямых расходов. Этот Вид расхода запускает ежемесячное списание транспортных расходов по формуле среднего процента в операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Подробнее Транспортные расходы при приобретении товаров учитываются отдельно

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

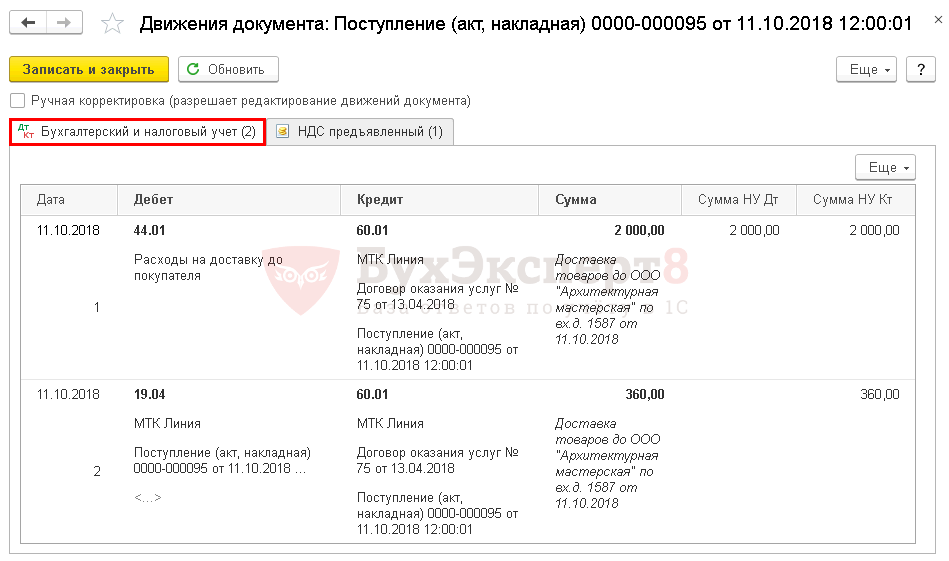

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

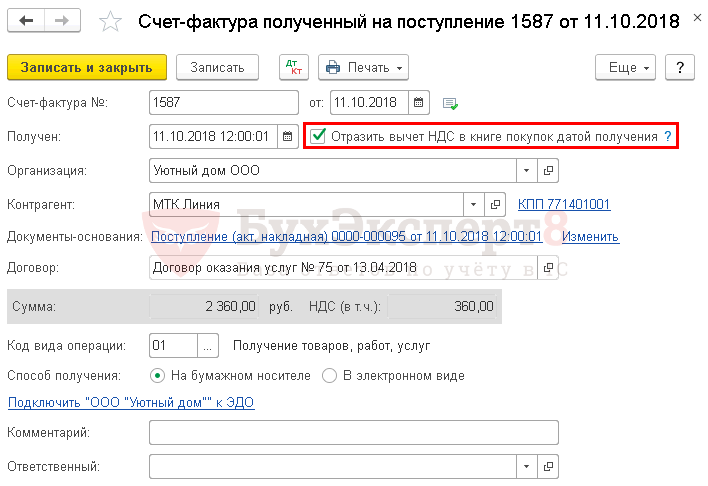

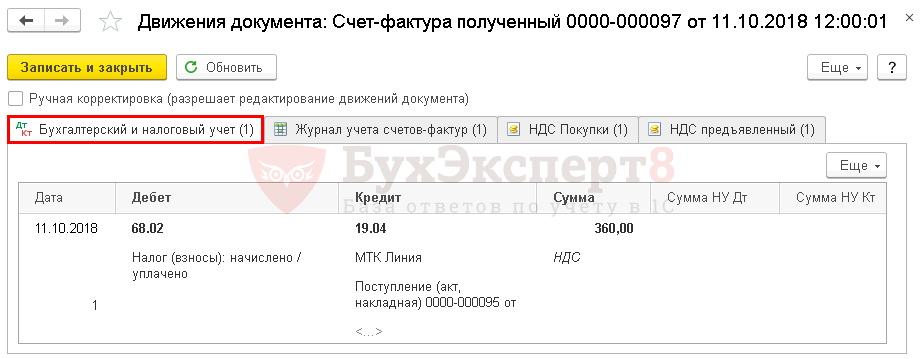

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от перевозчика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

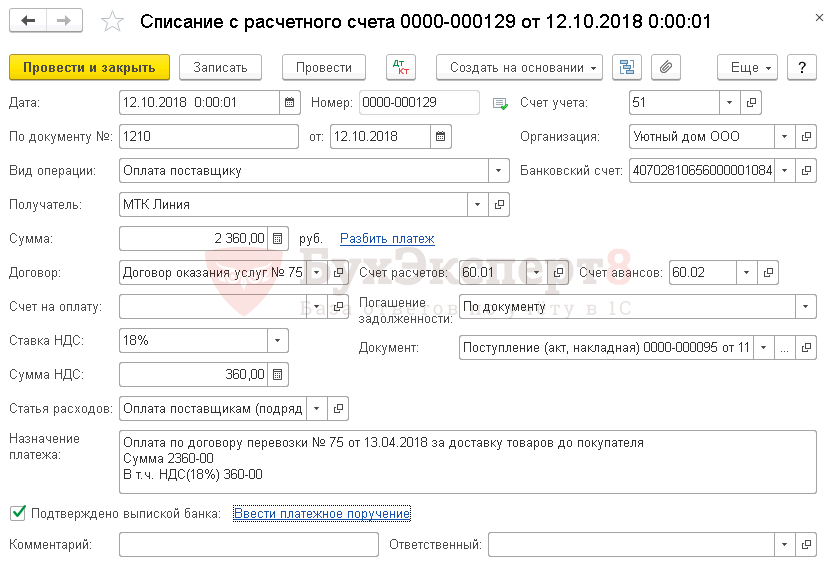

Перечисление оплаты перевозчику

В момент принятия к учету транспортных расходов на доставку товара до покупателя образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Погашение этой задолженности оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание.

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Изучить подробнее Оплата поставщику (постоплата)

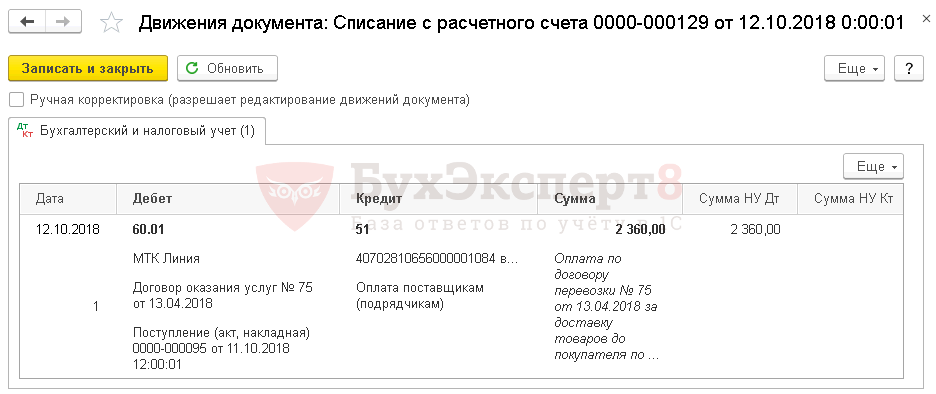

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности перед перевозчиком.

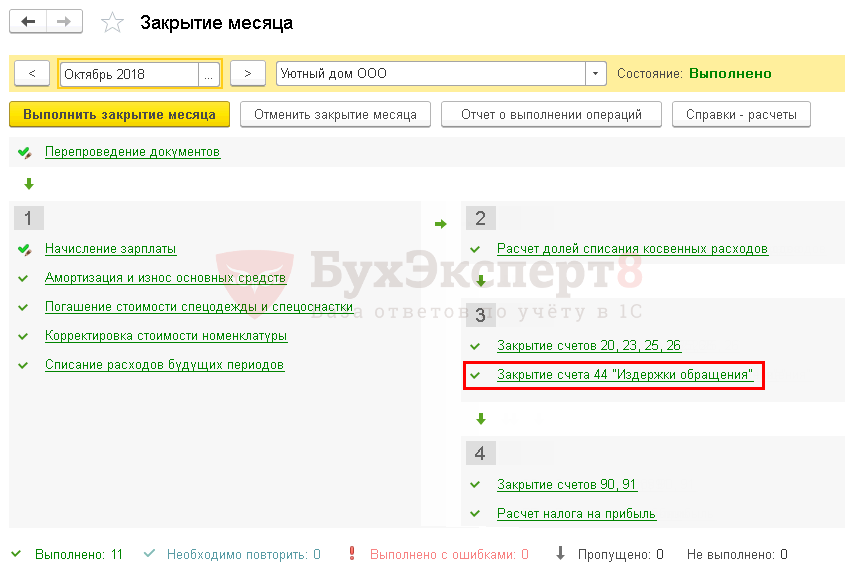

Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

При закрытии каждого месяца издержки обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»(план счетов 1С).

Для того чтобы транспортные расходы отразились в составе расходов на продажу по счету 90.07.1, необходимо запустить процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание транспортных затрат в составе расходов на продажу.

Контроль

Осуществить проверку списания транспортных расходов можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

На конец отчетного периода (октябрь) не должно быть конечного сальдо по статье затрат Расходы на доставку до покупателя.

Из отчета Оборотно-сальдовая ведомость видно, что все транспортные расходы на доставку товара до покупателя списаны в полном объеме и по БУ и по НУ, следовательно, операция по отражению расходов на доставку товаров до покупателя отражена верно.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль затраты на доставку товаров до покупателя отразятся в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,за то что помогаете нам разобраться в простых и сложных ситуациях