В ЗУП 3.1 обнаружена ошибка – некорректно работает перерасчет НДФЛ, если задним числом предоставляем сотруднику несколько имущественных вычетов (или одновременно имущественный и социальный вычеты) и при этом у него есть районный коэффициент или северная надбавка.

Вычет по основной налоговой базе предоставляется больше, чем нужно, а по РК и СН меньше на ту же сумму.

Ошибка проявляется при совпадении следующих условий:

- уведомление о праве на имущественный вычет получено не в январе, а, например, в марте 2025 и пересчитать НДФЛ требуется с начала года

- есть право на использование двух видов вычетов – например, двух имущественных вычетов по кодам 311 и 312 или одного имущественного и одного социального вычета

- у сотрудника есть доходы по категории Районные, северные надбавки

В этом случае перерасчет НДФЛ выполняется неправильно:

- по основной налоговой базе сумма вычета предоставляется больше, чем нужно

- по районным и северным надбавкам вычет предоставляется меньше, чем нужно

Общая сумма вычета равна сумме дохода, но есть расхождения в разрезе по налоговым базам.

Ручные корректировки сумм вычета и налога в документе Перерасчет НДФЛ не принесут нужного результата. В ближайшем документе начисления налог будет снова некорректно пересчитан программой.

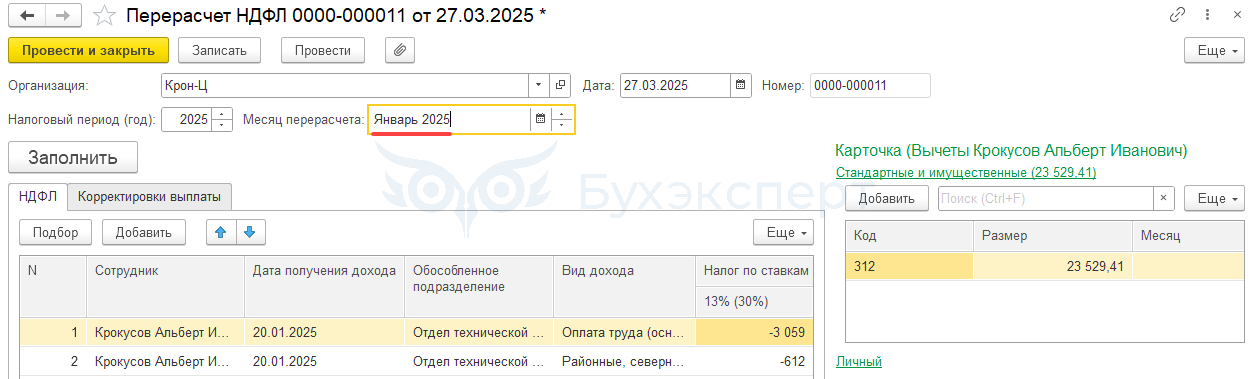

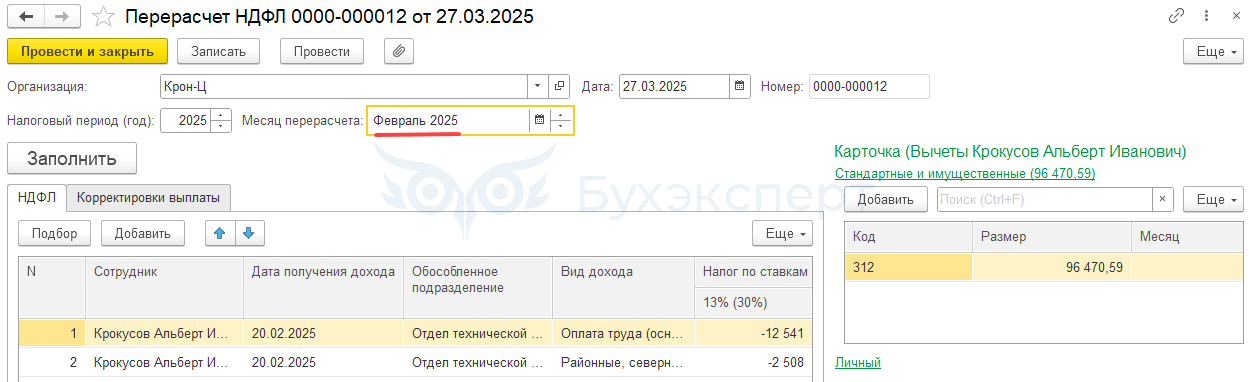

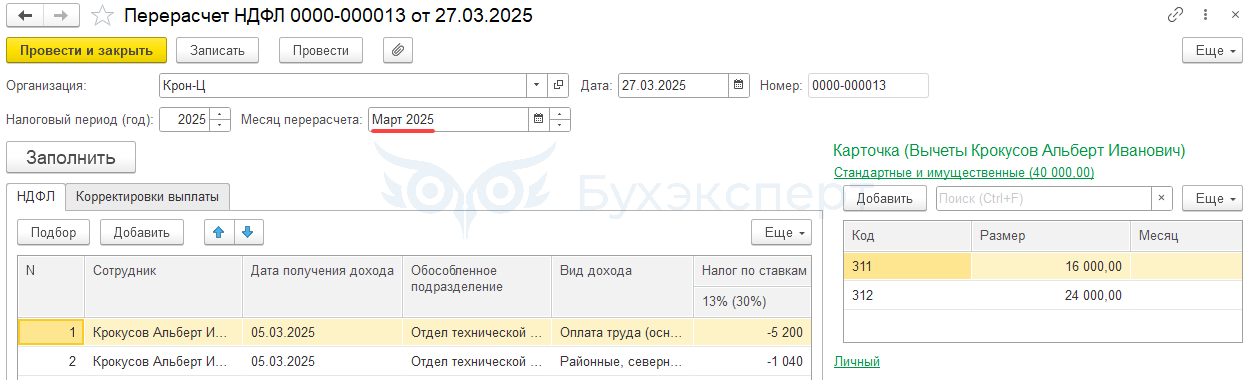

Чтобы обойти ошибку, нужно создавать отдельный документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ) на каждый месяц, за который выполняем пересчет налога. Порядок действий в этом случае такой:

- Сначала месяц в документе указываем тот, за который пересчитываем НДФЛ

- После расчета документа меняем месяц на текущий – это нужно, чтобы перерасчет НДФЛ отразился в БУ текущим месяцем

Разберем на примере.

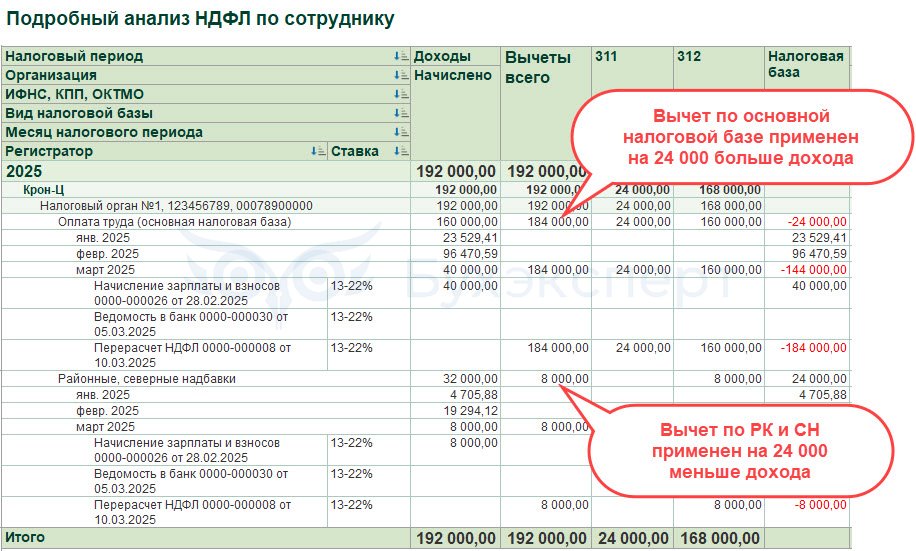

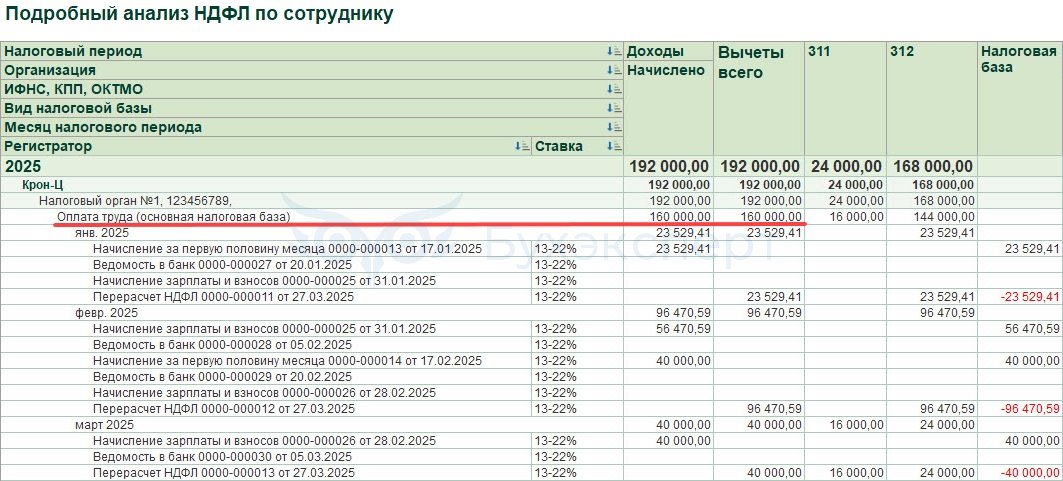

Перерасчет НДФЛ из-за вычетов по сотруднику с РК и СН происходит в марте 2025. При этом вычет неправильно распределяется по налоговым базам:

- По основной налоговой базе сумма вычета превышает сумму доходов на 24 000 руб.

- По базе РК СН, наоборот, сумма доходов превышает сумму вычета на 24 000 руб.

Расхождение в сумме 24 000 руб. соответствует сумме доходов по РК и СН за январь и февраль:

- 4 705,88 (РКСН январь) + 19 294,12 (РКСН февраль) = 24 000 руб.

Разберем. Как обойти ошибку.

Чтобы обойти ошибку, пересчитаем НДФЛ отдельно за каждый месяц. Зарплата за февраль была выплачена в марте, поэтому заполним три документа:

Получите понятные самоучители 2026 по 1С бесплатно:

- за январь 2025

- за февраль 2025

- за март 2025

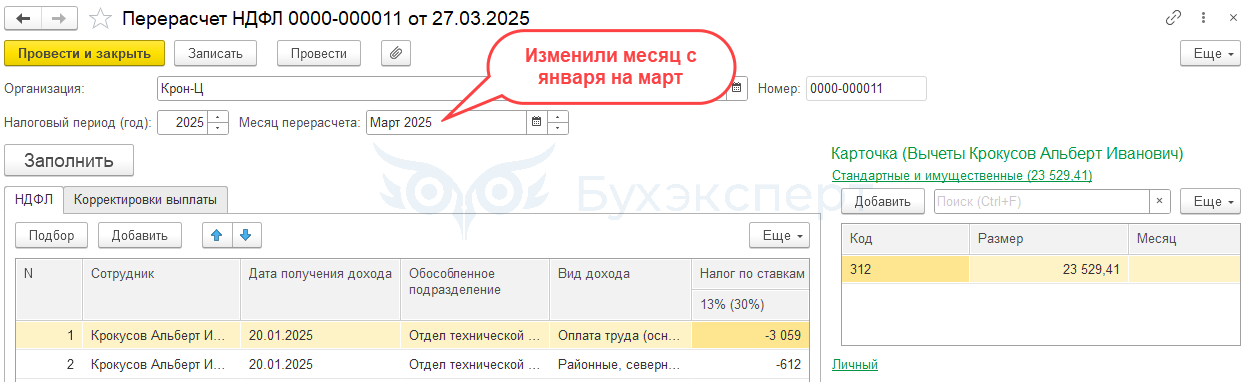

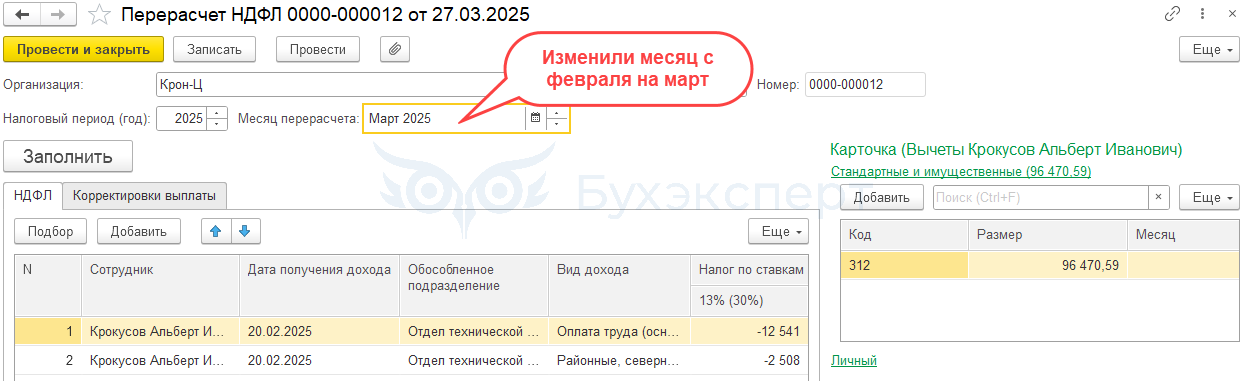

Месяц в шапке документа Перерасчет НДФЛ влияет на то, как он отразится в проводках. Поэтому после заполнения всех документов нужно изменить месяц в январском и февральском Перерасчете НДФЛ на март 2025:

- перерасчет за январь

- перерасчет за февраль

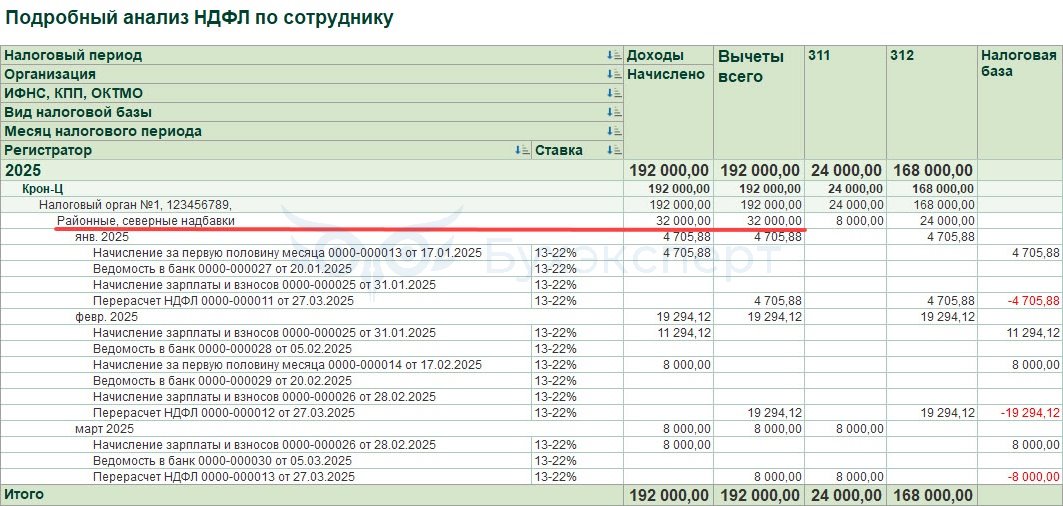

В результате такого пересчета вычеты будут предоставлены правильно, в разрезе налоговых баз. Сумма вычета теперь по каждой налоговой базе совпадает с суммой доходов:

- По основной налоговой базе

- По районным, северным надбавкам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете