Вклад в имущество общества — это вклад в денежной или иной форме, не увеличивающий уставный капитал. Его вносят участники (акционеры) с целью дополнительного финансирования, поддержания деятельности общества. Расскажем о видах вкладов, правилах их внесения и учета.

Содержание

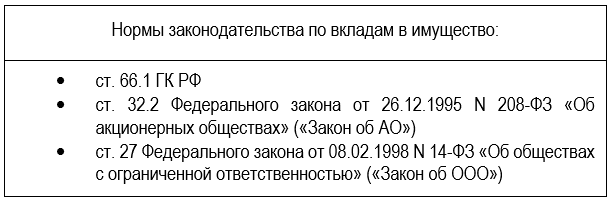

Законодательные правила

Правила, ограничения и особенности при внесении вкладов в имущество закреплены в гражданском законодательстве:

Есть специальные нормы и в НК РФ — по пп. 3.7 п. 1 ст. 251 НК РФ денежная оценка таких вкладов в базу по налогу на прибыль не включается, если соблюден порядок внесения вкладов, установленный гражданским законодательством.

Кроме того, есть и другие налоговые особенности. К примеру, при внесении в качестве вклада в имущество основного средства (ОС), суммы амортизации в налоговые расходы не включаются, т.к. налоговая стоимость полученного безвозмездно имущества равна нулю. Если компания потратила средства на доставку и доведение такого ОС до состояния, пригодного к использованию, и иные аналогичные расходы, первоначальная стоимость полученного имущества формируется исходя из фактически понесенных затрат (Письмо Минфина РФ от 14.05.2018 N 03-03-06/1/31986).

Запрет на возврат вклада в имущество (полный или частичный) законодательством не предусмотрен.

Пример

В ООО четыре учредителя с равными долями по 25% УК. Уставом предусмотрено внесение вкладов в имущество пропорционально долям участников. Принято решение, в котором установлен срок внесения вклада. Один из участников обязательство в установленный срок не выполнил. Каковы могут быть последствия?

Законодательно установленный порядок внесения вкладов в данной ситуации не соблюден, т.к. вклад были обязаны внести одновременно все участники пропорционально долям (ст. 27 Закона об ООО). В таком случае внесенные суммы будут признаваться доходом общества и облагаться налогом на прибыль на общих основаниях (Письмо Минфина России от 03.09.2021 N 03-03-06/1/71505).

Суммы, внесенные тремя участниками, можно вернуть, оформив решение о возврате вкладов.

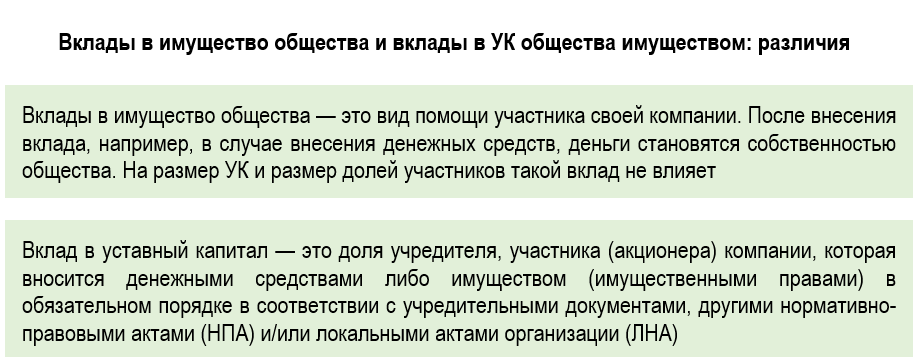

В чем разница между вкладом в имущество компании и вкладом в ее уставный капитал

Выясним, чем различаются вклады в имущество общества и вклады в уставный капитал (УК) имуществом.

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее о вкладах в уставный капитал, расскажем здесь Как внести уставный капитал: виды взносов, сроки, оформление.

В рамках НУ вклады в имущество следует отличать от безвозмездной помощи участников обществу своей компании по пп. 11 п. 1 ст. 251 НК РФ.

Виды вкладов в имущество

Перечень видов вкладов в имущество закреплен в ч. 1 ст. 66.1 ГК РФ:

Попытки представить в качестве вклада в имущество сумму прощенного долга (например, возникшего у компании перед ее учредителем по договору займа) могут быть оспорены налоговыми органами в суде (Постановление АС СКО от 07.07.2020 N Ф08-4773/2020 по делу N А63-16832/2019).

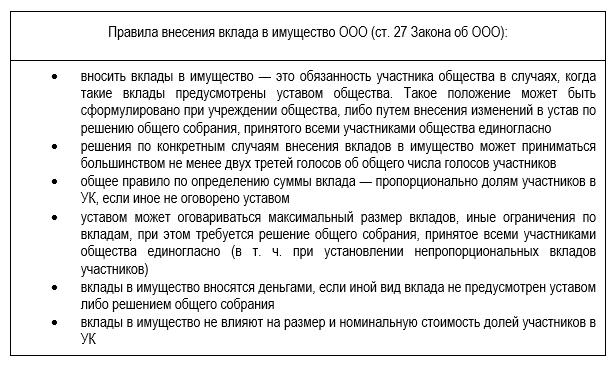

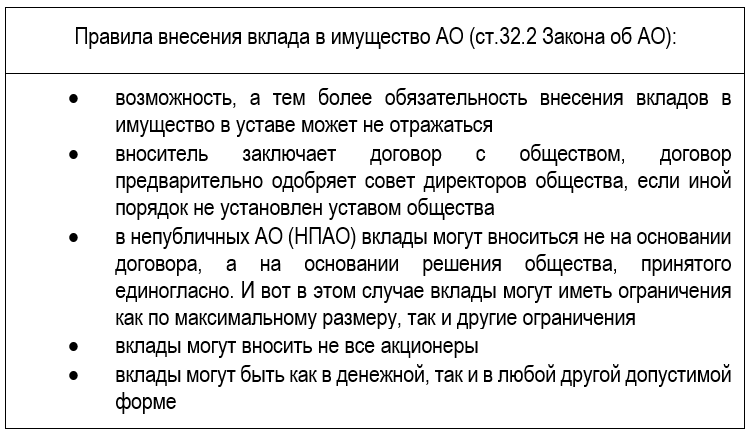

Особенности вкладов в имущество ООО и АО

Правила внесения вклада в имущество различаются для обществ с ограниченной ответственностью и акционерных общества.

Для ООО:

Вклад в имущество АО имеют свои особенности:

Уставом НПАО может предусматриваться обязанность внесения вкладов в имущество, как для всех акционеров, так и для акционеров, владеющих акциями определенного типа. Про типы акций в АО — в статье об уставном капитале АО.

Какие документы оформить

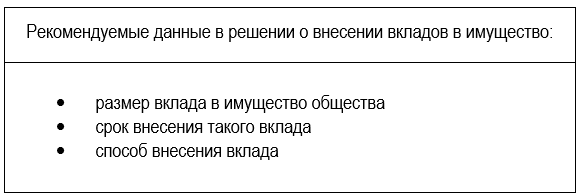

Обязательный документ в ООО — протокол общего собрания с решением о внесении вкладов в имущество общества (решение единственного учредителя).

Законодательные требования к содержанию и оформлению такого решения не установлены, поэтому решение оформляется по общим правилам оформления решений общих собраний и может содержать:

Такое решение и состав участников, принявших решение, заверяются нотариально, если иной порядок не предусмотрен уставом общества либо решением общего собрания участников, принятых участниками общества единогласно и нотариально удостоверенными (пп. 3 п. 3 ст. 67.1 ГК РФ, п. 2 Обзора судебной практики утв. Президиумом ВС РФ 25.12.2019).

Случаи, когда требуется нотариальное удостоверение решения общего собрания (единственного учредителя) рассматривались в отдельной статье.

В АО может оформляться как договор на внесение вклада в имущество общества, так и протокол общего собрания в случаях, когда уставом НПАО, например, предусмотрена процедура внесения вкладов в имущество общества.

Непосредственно внесение вклада сопровождается оформлением первичных документов, установленных учетной политикой компании. Например, при внесении ОС оформляются стандартные документы на поступление ОС, принятые в организации.

Если требуется оценка вклада, результаты оценки могут оформляться бухгалтерской справкой.

Бухучет вкладов в имущество компании

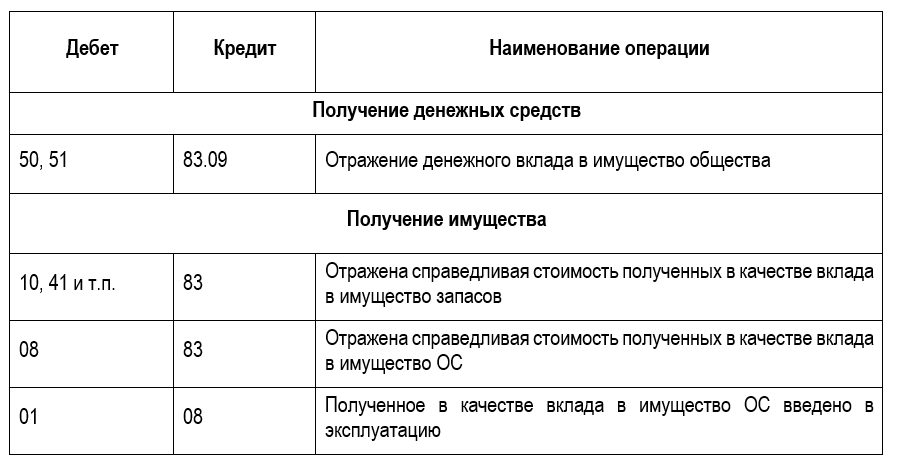

Вклад в имущество компании отражается на счетах учета активов в корреспонденции со счетом 83 «Добавочный капитал». В программах 1С для таких операций предназначен субсчет 83.09 «Другие источники».

Если вклад вносится неденежными средствами, в бухучете он оценивается по справедливой стоимости (п. 14 ФСБУ 5/2019, п. 13 ФСБУ 26/2020, п. 13 ПБУ 19/02, пп. «в» п. 8 Информационного сообщения Минфина от 03.2020 N Ис-учет-28).

Основные бухгалтерские проводки при внесении вклада в имущество организации (на примере ООО):

В балансе вклад в имущество отражается в пассиве по строке 1350 «Добавочный капитал (без переоценки)» раздела III «Капитал и резервы» и уравновешивается данными по строкам актива. Например, при вкладе денежными средствами сумма вклада отражается по строке 1250 «Денежные средства и денежные эквиваленты» раздела II «Оборотные активы».

См. также:

Запомните

- Вклад в имущество ООО — обязанность участников, если такое требование предусмотрено уставом общества. Для АО такие требования не установлены, внесение вклада может оформляться отдельным договором

- Бухучет вкладов ведется по кредиту счета 83 «Добавочный капитал» и дебету счетов учета активов

- В качестве вклада в имущество могут выступать деньги, вещи, доли в УК, государственные и муниципальные облигации, подлежащие денежной оценке исключительные и другие интеллектуальные права (ч. 1 ст. 66.1 ГК РФ)

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете