Взнос в уставный капитал можно сделать разными способами: деньгами, имуществом и т. д. При этом следует учитывать законодательные ограничения и особенности. Рассмотрим, как происходит оплата уставного капитала и на что обратить внимание.

Содержание

Денежный вклад в УК

Особенности оплаты УК денежными средствами оговаривается:

- в ст. 34 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (Закон об АО)

- в ст. 15 — 16 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (Закон об ООО)

Порядок и сроки оплаты УК устанавливаются договором об учреждении общества (решением — в случае единственного участника).

Для АО форма оплаты дополнительных акций (например, при увеличении УК) определяется решением об их размещении.

Срок оплаты УК для ООО определяется договором об учреждении общества (решением — в случае единственного учредителя), но не может превышать 4 месяцев с даты государственной регистрации общества (ст. 16 Закона об ООО).

Срок оплаты УК АО — 1 год с даты регистрации общества, если договором о создании общества не предусмотрен меньший срок. При этом 50% акций общества должны быть оплачены в течение 3 месяцев с даты госрегистрации (ст. 34 Закона об АО).

Внести оплату уставного капитала можно как в кассу организации, так и на ее расчетный счет.

Взнос в кассу в 1С оформляется документом Поступление наличных, вид операции Взнос в уставный капитал (с релиза 3.0.108). Ранее в 1С использовался вид операции Прочий приход.

Получите понятные самоучители 2026 по 1С бесплатно:

В документе фиксируется сумма вклада и основание внесения. В основании платежа можно указать долю участия / оплачиваемую часть доли. Чек онлайн-кассы в этом случае не пробивается, оформляется приходный кассовый ордер (ПКО).

Квитанция ПКО — это подтверждение оплаты УК для участника (акционера). Хранить ее рекомендуется на протяжении времени владения долей (акциями АО).

Денежные средства, внесенные в качестве оплаты УК, могут быть сразу потрачены — к примеру, на зарплату сотрудникам. Ограничений на этот счет нет ни в гражданском праве, ни в правилах бухучета.

Если оплату УК проводит иностранное юридическое или физическое лицо, то взнос наличными (в т. ч. в рублях) невозможен — такая операция признается валютной (ч. «б» пп. 9 п. 1 ст. 1 Федерального закона от 10.12.2003 N 173-ФЗ). Валютные операции должны осуществляться через банковские счета в уполномоченных банках (ст. 14 Закона 173-ФЗ). Из этого правила есть исключения, но оплата УК к ним не относится.

Подробно оплата доли в УК наличными денежными средствами рассмотрена в этой статье.

При оплате непосредственно на р/с в документе 1С Поступление на расчетный счет выбирается вид операции Взнос в уставный капитал. При этом указывается основание оплаты: например, «Оплата доли в УК ООО «Прорыв» в размере 30 000 руб. согласно учредительного договора от 12.02.2025».

Если доля оплачена частично, неоплаченная часть после истечения сроков, установленных для оплаты, переходит к обществу. Частично оплаченная доля дает учредителю право голоса в пределах оплаченной части, если иное не установлено уставом.

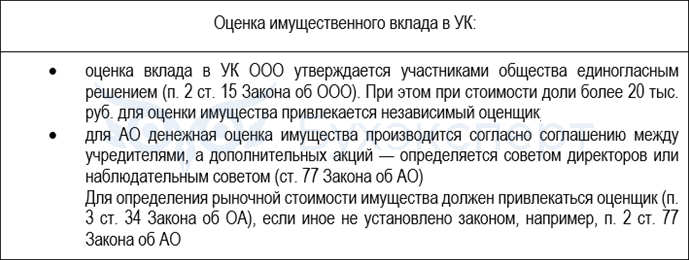

Имущественный вклад в УК

Оплачивать УК можно имуществом. Участники / акционеры общества вправе определить виды имущества, которое не может быть внесено в УК в качестве вклада в организации.

При вкладе имуществом потребуется денежная оценка вклада.

Оплата доли в уставном капитале имущественным вкладом (ОС) в 1С

Взнос в УК имущественными правами

Взнос в уставный капитал возможен имущественными и иными правами, имеющими денежную оценку (п. 1 ст. 15 Закона об ООО). К имущественным правам относят безналичные деньги (в т. ч. цифровые рубли), бездокументарные ценные бумаги, цифровые права и др.

Примеры вкладов в УК:

- права по договору банковского вклада — при уступке прав требования по договору рекомендуется получить согласие банка (п. 6 Обзора судебной практики АО СКО от 13.10.2017)

- дебиторская задолженность — следует учитывать, что установленный законодательством минимальный размер УК должен быть оплачен деньгами (например, 10 тыс. руб. для ООО)

- неисключительное право на программный продукт на срок, согласованный сторонами, если участнику принадлежит исключительное право на него — при этом нужно учесть, что передача неисключительного права оформляется лицензионным договором, а срок неисключительного права по договору не может превышать срок исключительного права

Иногда требуется подтвердить документами оплату УК (вне зависимости от вида взноса). К примеру, в Письме ФНС от 13.12.2005 N ШТ-6-07/1045 перечислены документы, которыми можно подтвердить оплату уставного капитала организации, получающей лицензию на осуществление одного из видов деятельности, связанных с производством алкогольной продукции:

- справка банка о зачислении денежных средств на р/с и копия платежного поручения — при оплате безналичным платежом

- копии документов о праве собственности, денежной оценке имущества, передаче имущества в УК — в случае оплаты имуществом

- копия протокола органа управления общества о решении по увеличению УК и копии балансов на дату протокола и на последнюю отчетную дату — при увеличении УК за счет нераспределенной прибыли

В законодательстве есть ограничения на некоторые виды имущественных прав, которые не могут выступать в качестве вклада в УК, например:

- право аренды земельного участка под арендованным объектом недвижимости, принадлежащим государственным либо муниципальным органам власти (п. 9.3 ст. 22 Земельного кодекса РФ, утв. 25.10.2001 Законом N 136-ФЗ)

- арендные права в отношении систем / объектов централизованной системы холодного водоснабжения и водоотведения, находящихся в государственной или муниципальной собственности (п. 2 ст. 41.3 Федерального закона от 07.12.2011 N 416-ФЗ «О водоснабжении и водоотведении»)

- арендные права на лесной участок / участок лесного фонда, указанный в п. 4 ст. 5 Федерального закона от 04.12.2006 N 201-ФЗ

- некоторые другие объекты

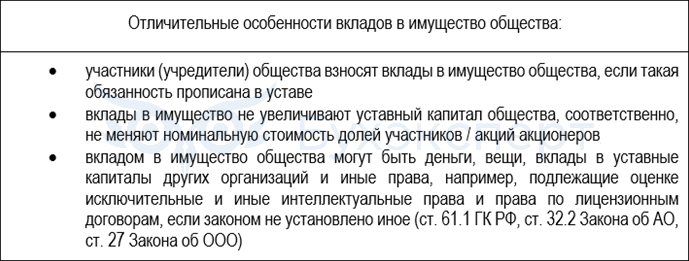

Вклад в имущество, не относящийся к вкладам в УК

Вклады в УК следует отличать от вкладов в имущество общества.

Условия и порядок внесения таких вкладов могут быть прописаны в уставе общества.

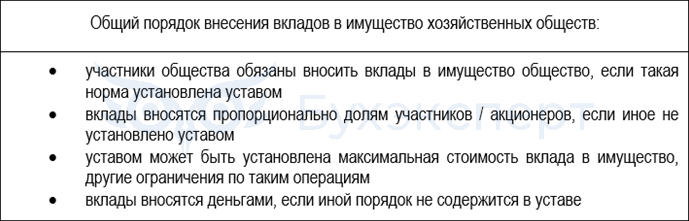

Для ООО и АО действуют некоторые общие правила в отношении вкладов в имущество.

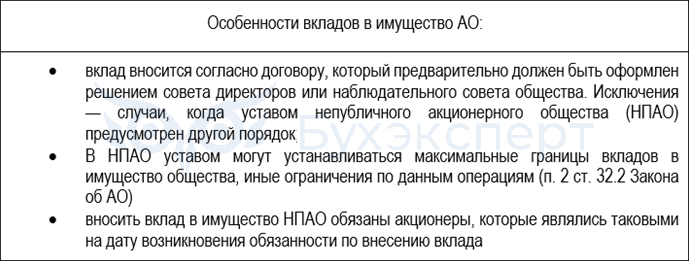

Для акционерных обществ действуют некоторые особенности.

Проводки по оплате УК

Основной бухгалтерский счет для фиксации взносов в УК — счет 75 «Расчеты с учредителями», субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал». При оплате / внесении взноса в УК он корреспондирует со счетами учета денежных средств либо учета имущества / имущественных прав.

Часто встречающиеся проводки:

| Дебет | Кредит | Наименование операции |

| Внесение доли в УК | ||

| 50, 51 | 75.01 |

Оплата доли в УК при учреждении общества через кассу / расчетный счет |

| 08 | 75.01 |

Внесение доли в УК имуществом |

Вклад в уставный капитал другой компании

Вклад в уставный капитал другой компании — это финансовое вложение. Компания, став акционером (участником) другого общества, рассчитывает на получение дохода в виде прироста рыночной стоимости акций (долей) или в виде дивидендов.

Вклад в уставный капитал другой компании может оформляться как при учреждении нового общества, так и при покупке акций (долей) действующей компании.

Основные бухгалтерские проводки по таким операциям:

| Дебет | Кредит | Наименование операции |

| 58 | 76.05 (76.09) | Сформирована задолженность по вкладу в УК другой компании |

| 76.05 (76.09) | 50, 51 … | Оплата вклада в УК другой компании |

Кратко о внесении уставного капитала: виды взносов, сроки, оформление

- Порядок и сроки оплаты УК могут устанавливаться при учреждении общества и при принятии решения об увеличении размера уставного капитала

- Максимально допустимые сроки внесения взноса в УК по законодательству: для ООО — 4 месяца с даты регистрации, для АО — один год, но 50% оплаты должно пройти в течении 3 месяцев с даты регистрации АО

- Вклад в УК может быть оплачен деньгами, ценными бумагами, имуществом или имущественными правами, а также иными правами, имеющими денежную оценку

- Виды имущества и имущественных прав, принимаемых в счет оплаты доли в УК, могут быть ограничены как законом, так и уставом общества

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете