В статье рассмотрим, какие операции относятся к валютным, по каким правилам они классифицируются и отслеживаются, на какие из них требуется разрешение, как они отражаются в учете.

Содержание

Правовое регулирование валютных операций

Перечень валютных операций содержится в пп. 9 п. 1 ст. 1 Федерального закона N 173-ФЗ «О валютном регулировании и валютном контроле». Четкого определения термина «валютные операции» в законе нет. Условно можно их определить как операции, предметом которых являются валютные ценности, валюта РФ и внутренние ценные бумаги.

Валютные ценности — иностранная валюта и внешние ценные бумаги (пп. 5 п. 1 ст. 1 Закона N 173-ФЗ).

Положения Закона N 173-ФЗ периодически корректируются. Так с 01.01.2024 будет расширен список операций, разрешенных между резидентами, которые проводятся за рубежом, в том числе с зарубежными филиалами медучреждений.

Помимо Закона N 173-ФЗ, валютные операции регулируются международными соглашениями России с другими странами, нормативно правовыми актами Банка России и Правительства РФ (ст. 5 Закона N 173-ФЗ).

Основная инструкция Центробанка в «валютной» сфере — Инструкция от 16.08.2017 N 181-И.

Валютные резиденты и нерезиденты

К резидентам по валютному законодательству относят:

Получите понятные самоучители 2026 по 1С бесплатно:

- российских юридических и физических лиц;

- филиалы российских юрлиц за рубежом;

- иностранных физлиц;

- лиц без гражданства, получивших вид на жительство.

Полный перечень приведен в пп. 6 п. 1 ст. 1 Закона N 173-ФЗ.

В перечень нерезидентов включены:

- физлица, не признаваемые резидентами;

- иностранные организации, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами РФ;

- иные субъекты по перечню пп. 7 п. 1 ст. 1 Закона N 173-ФЗ.

Виды валютных операций

Систематизируем, какие операции относятся к валютным, исходя из сторон сделки:

|

Стороны сделки |

Валютные операции |

|

Стороны сделки — резидент и нерезидент |

Покупка и продажа, прочий переход в собственность валютных ценностей, валюты РФ, внутренних ценных бумаг РФ в соответствии с российским законодательством и/или их использование как средство платежа |

|

Обе стороны сделки — резиденты |

Покупка, продажа, прочее отчуждение (передача в дар, наследование и т. п.) внутренних ценных бумаг, передача их в качестве платежного средства. Перевод российской валюты со счета одного резидента, открытого за рубежом, на счет другого резидента, открытого в России или за ее пределами. Перевод валюты РФ со счета одного резидента, открытого в РФ, на счет другого резидента, открытого за рубежом. Перевод рублей резидентом по своим собственными счетам, открытыми за рубежом |

|

Обе стороны сделки — нерезиденты |

Перевод валюты РФ, всех видов ценных бумаг со счета (раздела счета) в РФ на счет того же лица на другой счет на территории России. Перевод валюты РФ с заграничного счета одного нерезидента, на счет другого нерезидента за пределами России |

Операции, не названные в Законе N 173-ФЗ, валютными не признаются (Письмо ФНС от 20.04.2018 N ОА-3-17/2561@).

Операции можно классифицировать, например:

- в зависимости от сроков (капитальные, текущие и т. д.);

- по субъектам сделок (резиденты, нерезиденты);

- по характеру сделки (импорт, экспорт, торговля валютой, международное кредитование и т. д.);

- по особенностям учета;

- другим критериям.

Валютно-обменные операции

Валютно-обменные операции проводят исключительно банковские организации, имеющие специальную лицензию. Это операции обмена одной иностранной валюты (наличные доллары, евро и т. п.) на другую, в том числе валюту РФ (наличные рубли).

Купить наличную валюту можно в банках, корпорации «ВЕБ.РФ», на Московской бирже через брокера.

Наличные расчеты в валюте

Наличные расчеты в валюте допустимы в редких случаях (ст. 14 Закона N 173-ФЗ). При этом:

- выплата зарплаты наличными средствам работникам-нерезидентам недопустимы. Такие выплаты — валютные операции. Они должны проводиться в безналичном порядке;

- вопрос однозначно на законодательном уровне не урегулирован, но такой подход поддерживают судебные органы (Постановление АС Московского округа от 14.06.2022 N А40-170133/21, Постановление АС Уральского округа от 09.06.2022 N А60-57285/2021). При нарушениях придется выплатить штраф в размере от 20% до 40% от суммы валютной операции (ст. 15.25 КоАП РФ).

Для разрешенных расчетов наличными в 2023 году действует временный порядок согласно Постановлению Правительства от 26.12.2022 N 2433, но только в отношении внешнеторговых контрактов, когда:

- ввозится наличная выручка по экспортным контрактам (за переданные товары, оказанные услуги, выполненные работы, переданные результаты интеллектуальной деятельности, включая исключительные права на них);

- возвращается аванс по импорту (отмена сделки, аванса и т. п.);

- поступают наличные по займам, кредиторы в которых — российские резиденты (юридические лица и ИП).

В течение 30 дней от даты получения валюты в указанных выше случаях компаниям и ИП можно:

- рассчитываться полученной валютой с нерезидентами по контрактам ВЭД (ввоз товаров, выполнение работ, оказание услуг, передача интеллектуальных прав нерезидентом, в т. ч. исключительных прав);

- обменивать полученные средства на рубли, а рубли зачислять потом на личный счет физлица (ИП), вносить на счет (в кассу) своей организации.

В срок 45 дней от даты получения наличной валюты резидентам (юрлицам и ИП) требуется представить в уполномоченный банк информацию и документы:

- подтверждающие наличные расчеты;

- подтверждающие ввоз товаров, выполнение работ, оказание услуг, передачу интеллектуальных прав нерезидентом, в т. ч. исключительных прав;

- информацию о декларациях на ввезенные товары (при наличии деклараций).

Ограничения по валютным операциям

Валютные операции между резидентами запрещены, за исключением тех, что перечислены в ст. 9 Закона N 173-ФЗ.

Примеры разрешенных операций между резидентами (сами операции перечислены в таблице выше):

- перечисление денег сотрудникам зарубежных подразделений организации (зарплата, командировочные и т. п.);

- расчеты физлиц-резидентов в российских магазинах беспошлинной торговли;

- переводы в разрезе посреднических договоров, заключенных с нерезидентами;

- движение средств по договорам транспортной экспедиции, связанных с экспортом/импортом, транзитными перевозками по территории РФ, страховании грузов при экспорте/импорте.

Запрета на проведение валютных операций для нерезидентов нет, но требуется соблюдать нормы антимонопольного законодательства по валютным операциям с российскими ценными бумагами на территории России (ст. 10 Закона N 173-ФЗ, Федеральный закон от 26.07.2006 N 135-ФЗ «О защите конкуренции»).

Лицензии и разрешения на операции в рамках ВЭД требуются в ограниченных случаях.

Существуют некоторые ограничения на ввоз и вывоз определенных товаров в рамках нетарифного регулирования ВЭД.

Внешняя торговля некоторыми товарами подразумевает наличие у компаний разрешений (лицензий). Основной нормативный документ — Федеральный закон от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности (ст. 24).

Указом Президента от 08.03.2022 N 100 запрещен вывоз некоторых товаров из РФ, а для ряда товаров введены ограничения. Подробности — в Постановлениях Правительства от 09.03.2022 N 311 (список запрещенных к вывозу товаров), N 312 (список товаров, которые можно вывозить в страны ЕАЭС в разрешительном порядке, N 313 (список товаров, запрещенных к вывозу в отдельные страны). Срок ограничений продлен до 31.12.2025.

В 2022-2024 годах действует специальный порядок проведения ряда валютных сделок, когда их стороной являются лица недружественных иностранных государств. В этих случаях следует руководствоваться указами Президента РФ от 28.02.2022 N 79, от 01.03.2022 N 81, от 05.03.2022 N 95, от 18.03.2022 N 126 и другими.

Валютные операции — проводки

Нормативные документы бухгалтерского учета в отношении валютных операций:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»;

- ПБУ 3/2006 «Учет активов и обязательств… в иностранной валюте».

Записи по счетам бухучета ведутся в рублях, а в некоторых случаях дополнительно и в валюте (п. п. 4, 7, 20 ПБУ 3/2006).

Основной счет учета — счет 52 «Валютные счета», аналитический учет — по каждому открытому валютному счету.

В бухгалтерской отчетности данные приводятся в рублях. В пояснениях к отчетности требуется указывать курс рубля к использовавшейся валюте на дату отчетности.

Примеры проводок:

| Факт хозяйственной жизни | Проводка | |

| Дебет | Кредит | |

| Покупка валюты | ||

| Перечислены денежные средства (рубли) на покупку валюты | 57.02 | 51 |

| Поступление валюты на валютный счет | 52 | 57.02 |

| Возврат суммы, не использованной на покупку валюты | 51 | 57.02 |

| Финансовый результат от покупки валюты — прочий доход или расход | 57.02 (91.02) | 91.01 (57.02) |

| Прочее поступление валюты на счет в банке | ||

| Выручка по экспорту | 52 | 62 |

| Получение заемных валютных средств | 52 | 66, 67 |

| Поступления от участников (учредителей), прочих контрагентов, подразделений | 52 | 75, 76, 79 |

| Продажа валюты | ||

| Перевод валютных средств на счет банка для продажи | 57 | 52 |

| Зачисление выручки от продажи валюты в рублях | 51 | 57 |

| Финансовый результат от продажи валюты — прочий доход или расход | 57 (91.02) | 91.01 (57) |

| Оплаты в валюте | ||

| По импортным операциям | 60 | 52 |

| Возврат кредитов/займов, оплата процентов по ним в валюте | 66, 67 | 52 |

| Перечисления валютных средств участникам (учредителям), прочим контрагентам, подразделениям | 75, 76, 79 | 52 |

| Операции с наличной валютой | ||

| Получение валюты в кассу | 50 | 52 |

| Выдача валютных средств в подотчет на зарубежную командировку | 71 | 50 |

| Возврат остатка подотчетной валюты в кассу | 50 | 71 |

| Возврат остатка наличной валюты на счет в банке | 52 | 50 |

Валютные операции в НУ

Доходы и расходы, выраженные в иностранной валюте, в налоговом учете также пересчитываются в рубли. Правила пересчета приведены в п. 1.1, п. п. 7, 7.1, 10 п. 4, п. 8 ст. 271, п. 1.1, п. п. 6, 6.1, 6.2, 9 п. 7, п. 10 ст. 272 НК РФ. Пересчет делается по курсу ЦБ на дату признания соответствующих доходов (от реализации, внереализационных и т. п.) или расходов по сделкам в рублях, если иное не предусмотрено НК РФ.

Если сделкой предусмотрены авансовые платежи, пересчет делают на дату получения аванса (предоплаты) и на дату перехода права собственности (в отношении разницы между стоимостью по договору и полученным авансом). Договором может быть предусмотрен иной порядок.

В 2022-2024 годах действует особый порядок учета курсовых разниц. В этой статье мы его не рассматриваем, с подробностями можно ознакомиться здесь Как признавать курсовые разницы от переоценки валютных требований в 2022-2024 году

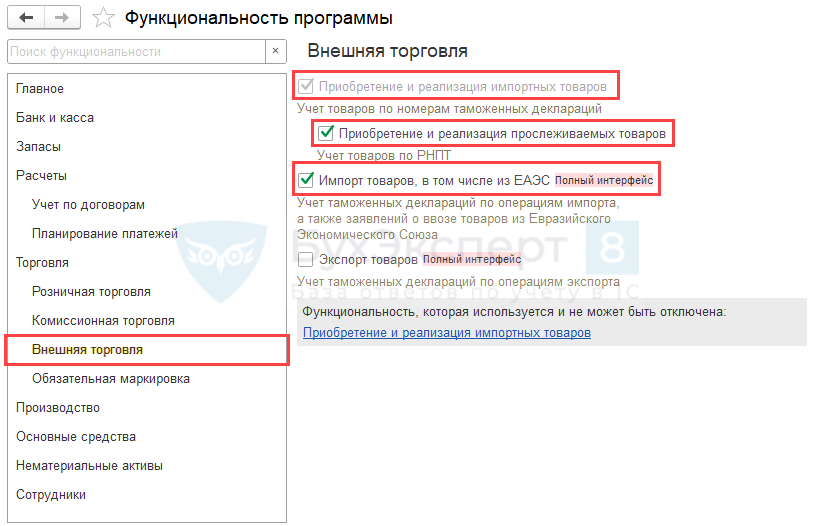

Валютные операции в 1С Бухгалтерия 8.3

Для отражения валютных операций в программе 1С Бухгалтерия 8.3 в разделе Функциональность сделайте соответствующие настройки.

Например, если компания планируется заняться импортом прослеживаемых товаров, в том числе из стран ЕАЭС: Главное — Настройки – Функциональность — Торговля — Внешняя торговля.

Установите флажки Приобретение и реализация импортных товаров, Приобретение и реализация прослеживаемых товаров, Импорт товаров, в том числе из ЕАЭС.

Кратко о валютной операции

- Все операции, относящиеся в РФ к валютным, перечислены в пп. 9 п. 1 ст. 1 Федерального закона N 173-ФЗ.

- Операции между нерезидентами, а также в случаях, когда стороны сделки — резидент и нерезидент, проводятся практически без ограничений.

- Валютные сделки между резидентами запрещены за некоторым исключением (ст. 9 Закона N 173-ФЗ).

- Наличные расчеты в валюте допустимы только в определенных случаях по перечню ст. 14 Закона N 173-ФЗ.

- Учет расчетов по сделкам ВЭД, отражение данных в БУ и НУ проводится в рублях, а в некоторых случаях — дополнительно в валюте (п. п. 4, 7, 20 ПБУ 3/2006).

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете