Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как заполнить Приложение 5 к Листу 02 в декларации по налогу на прибыль за 9 месяцев, если обособленное подразделение закрыли в 3 квартале?

Содержание

Автоматическое заполнение Приложения 5 к Листу 02 при наличии обособленных подразделений реализовано в 1С Бухгалтерия КОРП.

При закрытии ОП в 3 квартале:

Получите понятные самоучители 2026 по 1С бесплатно:

- налоговая база за 3 кв. распределяется без учета закрытого ОП;

- при ежемесячной уплате налога авансовые платежи, по которым не подошел срок уплаты до закрытия, перенесите на ГП;

- декларации по закрытому ОП с Приложением 5 представляйте до окончания года в ИФНС по месту нахождения организации.

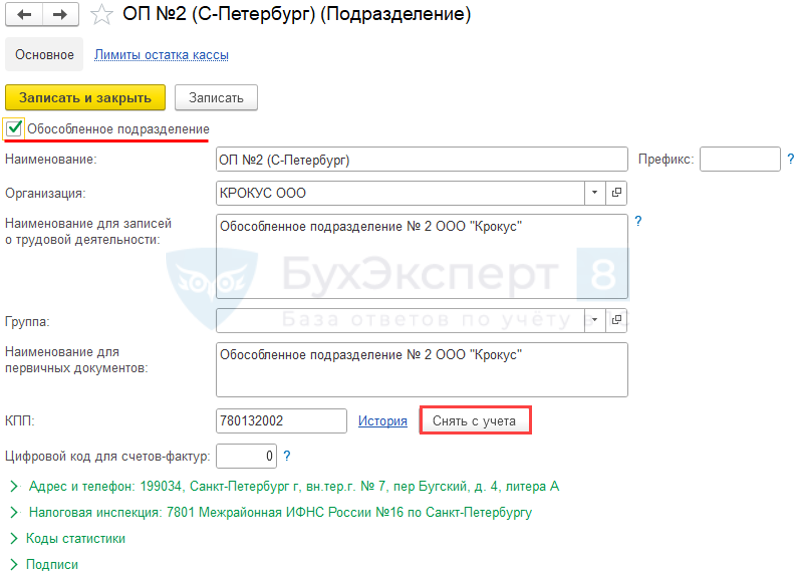

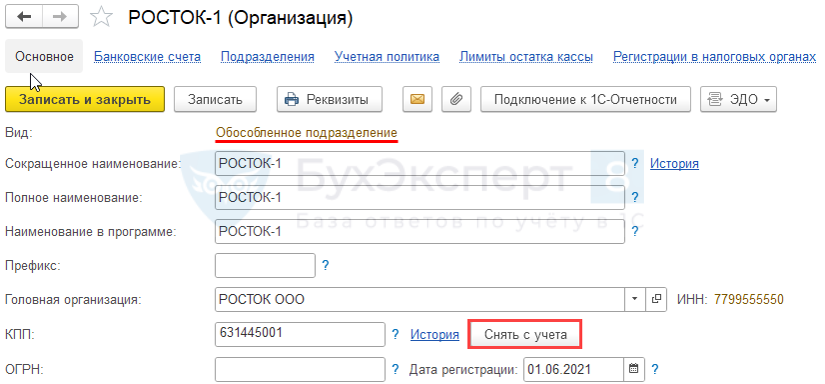

Закрытие обособленного подразделения в 1С

Организация имеет 2 обособленных подразделения, в:

- МО – группа ОП (ОП N 3 + ГП);

- СПб – ОП N 2 — 27 сентября закрыто.

Доля прибыли по ОП определяется исходя из удельного веса расходов на оплату труда и ОС в 1С Бухгалтерия КОРП.

Прибыль за:

- полугодие — 2 500 000 руб.,

- 9 мес. — 4 000 000 руб.,

- год — 1 800 000 руб.

Подразделение без расчетного счета

Главное – Организации

Подразделения

Подразделение с расчетным счетом

Главное – Организации

Закрытие месяца по ликвидированному ОП

С релиза 3.0.121 в 1С Бухгалтерия КОРП Закрытие месяца по ликвидированному обособленному подразделению на отдельном балансе прекращается со следующего налогового периода.

Декларация по прибыли после закрытия ОП

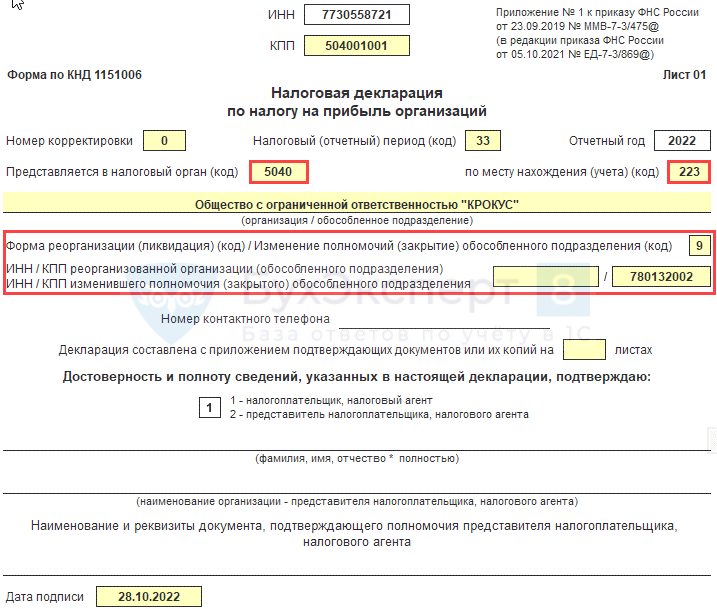

Декларация за отчетный период, в котором закрыто ОП (в нашем примере — 9 месяцев) и последующие периоды представляется по месту нахождения ГП:

- за организацию (с Приложением 5 к Листу 02 по закрытому ОП);

- за ликвидированное ОП (п. 2.7, п. 10.1 Порядка заполнения декларации по налогу на прибыль).

Распределение прибыли между ОП в 1С КОРП

Последний отчетный период для расчета доли прибыли для ликвидированного ОП — период, предшествующий закрытию. Прибыль, полученная в периоде ликвидации ОП и позднее распределяется между оставшимися подразделениями и ГП (п. п. 10.2, 10.12 Порядка заполнения декларации по налогу на прибыль, Письмо Минфина от 25.08.2021 N 03-03-06/1/68414).

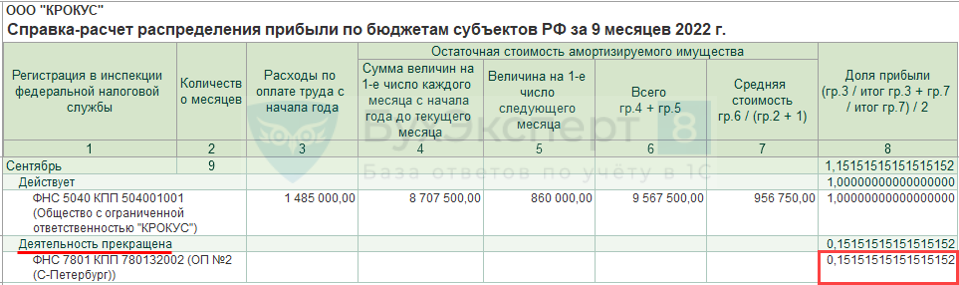

9 месяцев

Операции – Закрытие месяца

Расчет налога на прибыль

Операции – Справки-расчеты

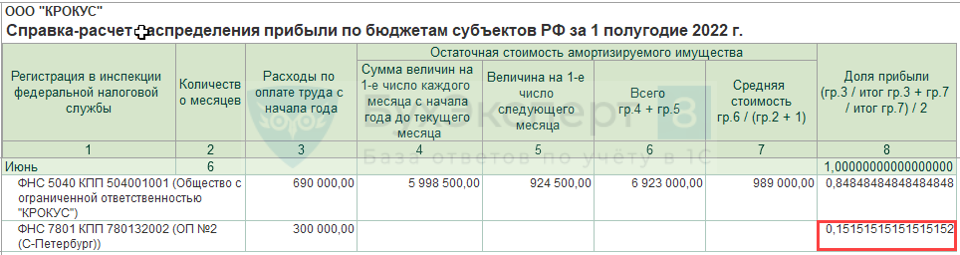

1 Полугодие

Доля прибыли МО = (690/990+1)/2 = 0,84848484.

Доля прибыли СПб = (300/990+0)/2 = 0,15151515.

Заполнение декларации в 1С КОРП

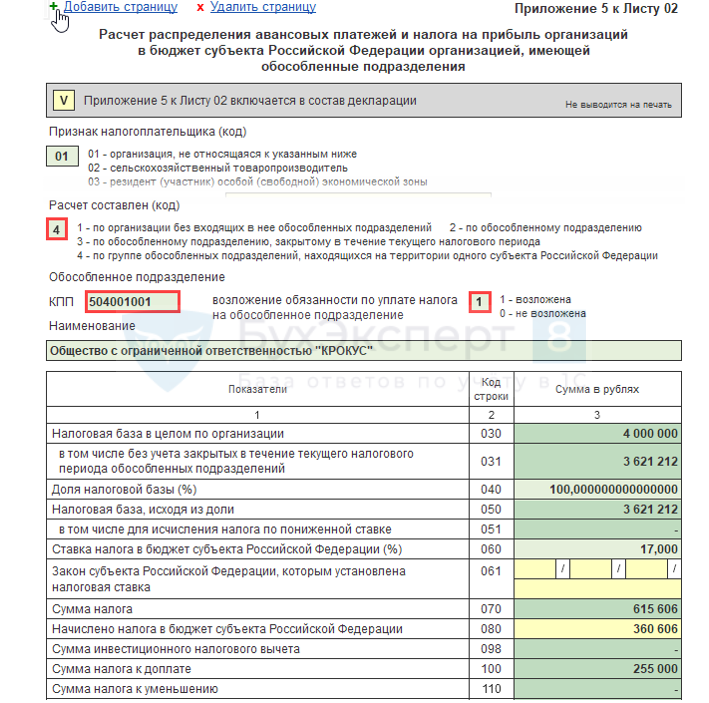

По организации (ГП)

Представляется декларация в общем порядке. Приложение 5 к Листу 02 заполняется для:

- организации (ГП) — в нашем примере группа (ГП+ОП N 3);

- действующим ОП;

- закрытому ОП — в нашем примере ОП N 2.

Титульный лист

Приложение 5 к Листу 02

2500 000 х 0,15151515= 378 788

4 000 000 – 378 788 = 3 621 212

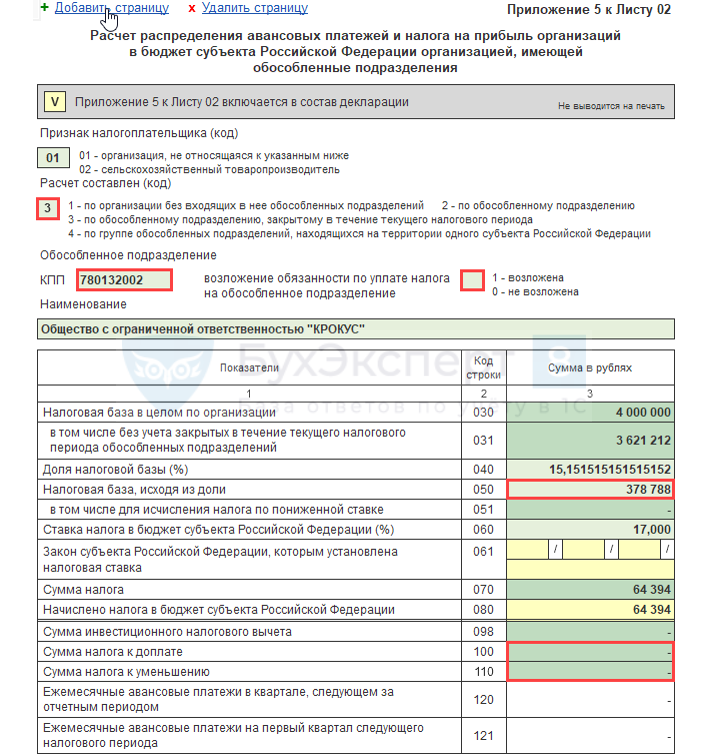

По закрытому ОП

Приложение 5 к Листу 02

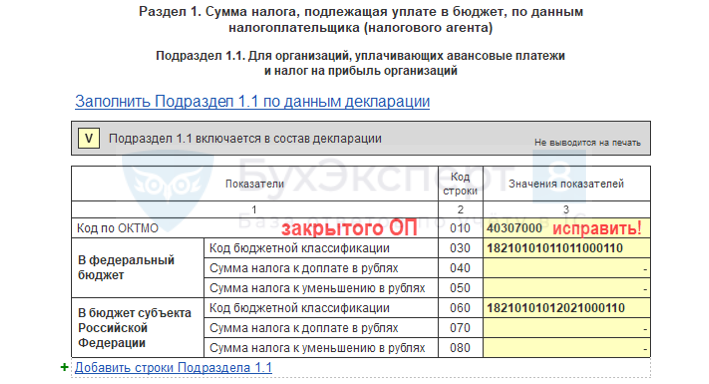

Представляется декларация в ИФНС по месту нахождения ГП в составе:

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Приложение 5 к Листу 02 — как в декларации по ГП.

Титульный лист

Подраздел 1.1 Раздела 1

Распределение прибыли между ОП в 1С КОРП

Если в последующих периодах прибыль уменьшается, облагаемая база и налог закрытого ОП уменьшается, пропорционально зафиксированной доле (Письма Минфина от 10.08.2006 N 03-03-04/1/624, ФНС от 01.10.2009 N 3-2-10/23@, УФНС по г. Москве от 18.02.2010 N 16-15/017656).

Прибыль за:

- полугодие — 2 500 000 руб.,

- 9 мес. — 4 000 000 руб.,

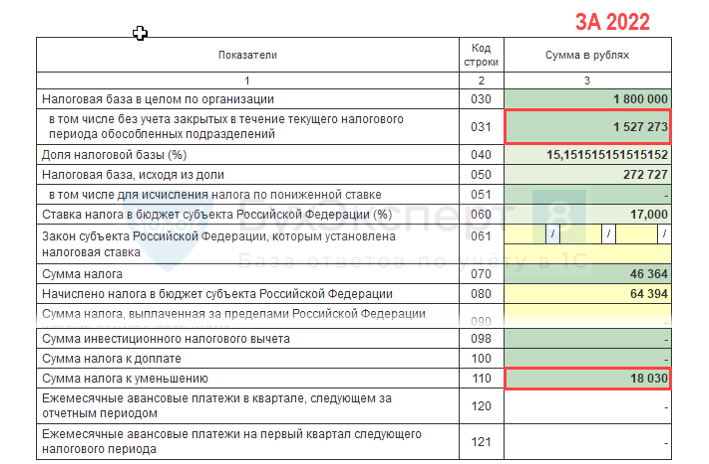

- год — 1 800 000 руб.

По закрытому ОП

Приложение 5 к Листу 02

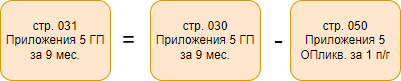

стр. 050 = стр. 030 х стр. 040

1 800 000 х 0,151515= 272 727

1 800 000 – 272 727 = 1527 273

См. также:

- Декларация по налогу на прибыль за 9 месяцев 2025 в 1С. Как платить меньше, не нарушая закон? Разбираем все нюансы

- Как заполнять декларацию по налогу на прибыль, если ОП закрылось в начале квартала?

- Авансовые платежи по прибыли по закрытому обособленному подразделению в 1С

- Декларация по налогу на прибыль за 9 месяцев 2022 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете