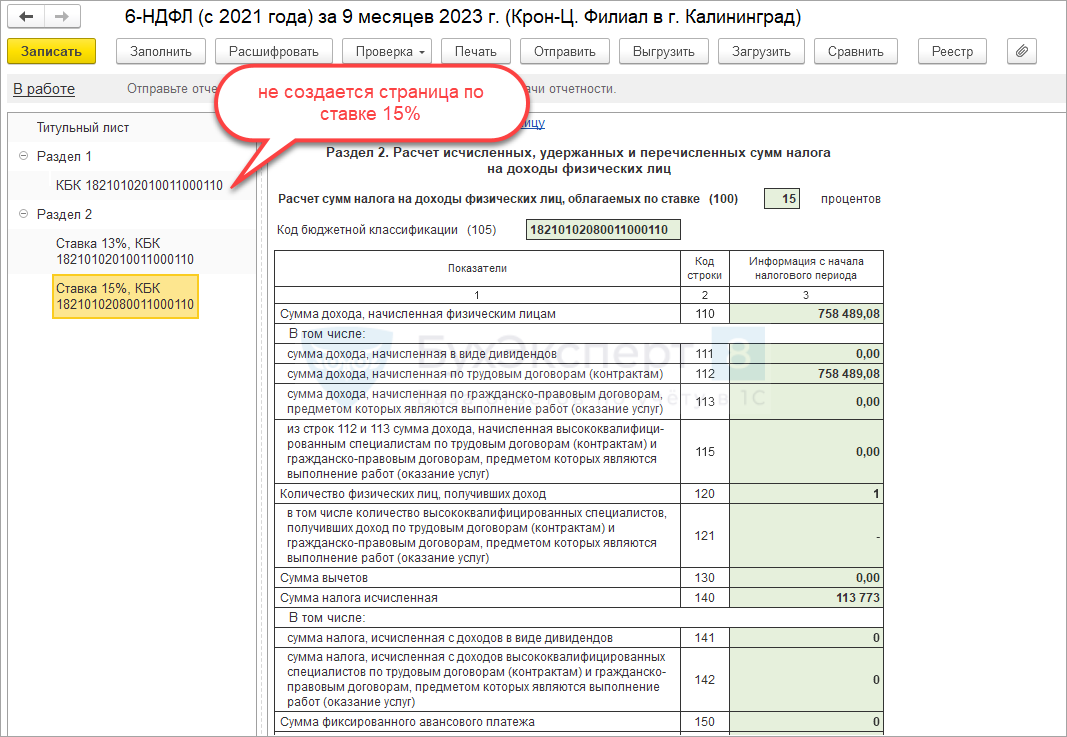

В ЗУП 3.1.27.51/3.1.23.833 обнаружена ошибка — если доходы сотрудника произошло превысили 5 млн руб. в Раздел 1 6-НДФЛ не попадает НДФЛ, удержанный по ставке 15%.

Это программная ошибка — Ошибка 80000245.Она исправлена в ЗУП 3.1.23.865 / 3.1.27.90. Ошибка проявляется в том случае, если доход сотрудника превысил 5 млн руб. и суммы превышения в отчетном периоде удерживался НДФЛ по повышенной ставке 15%. В этом случае при формировании 6-НДФЛ не создается страница Раздела 1 с налогом, удержанным по ставке 15%. При этом Раздел 2 формируется верно.

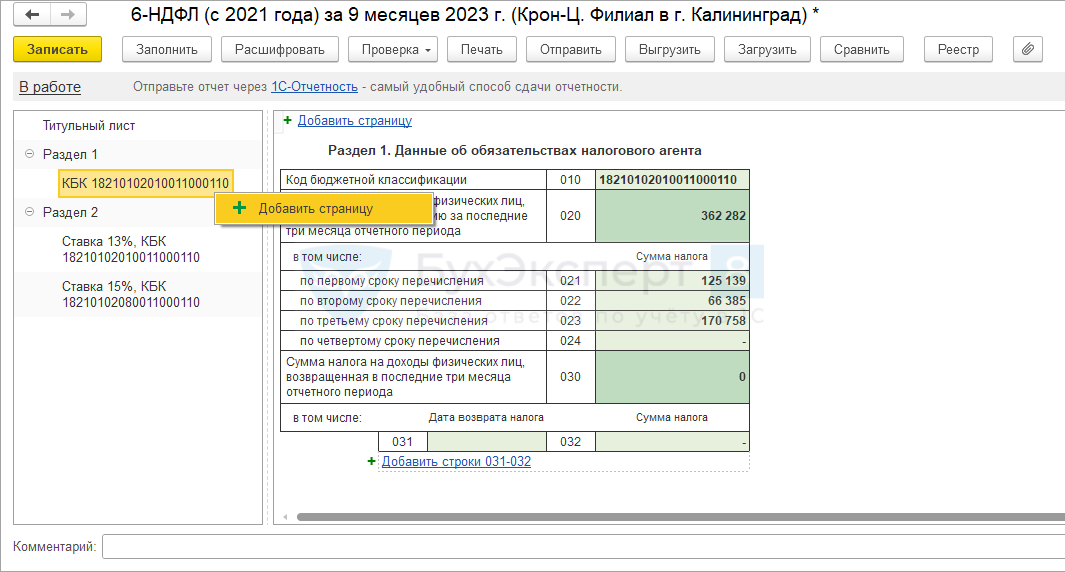

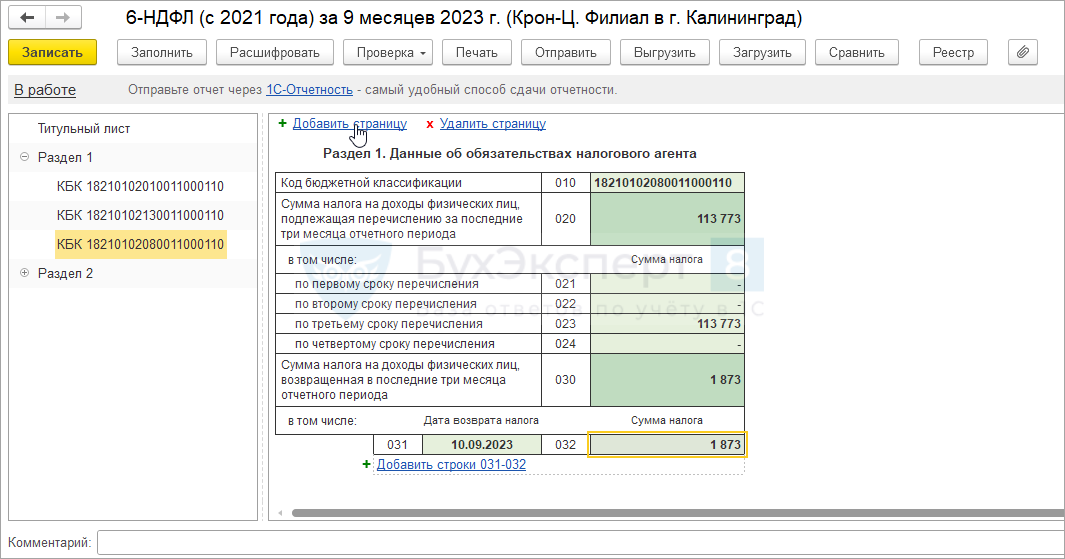

Обойти ошибку не получится – ждем ее исправления к отчетной кампании за 9 месяцев 2023. Если нужно подать 6-НДФЛ сейчас, до исправления ошибки – придется вручную создавать в отчете страницу Раздела 1 для НДФЛ с превышения. Это можно сделать щелчком правой кнопки мыши по созданной автоматически странице Раздела 1, для ставки 13% — появится кнопка Добавить страницу.

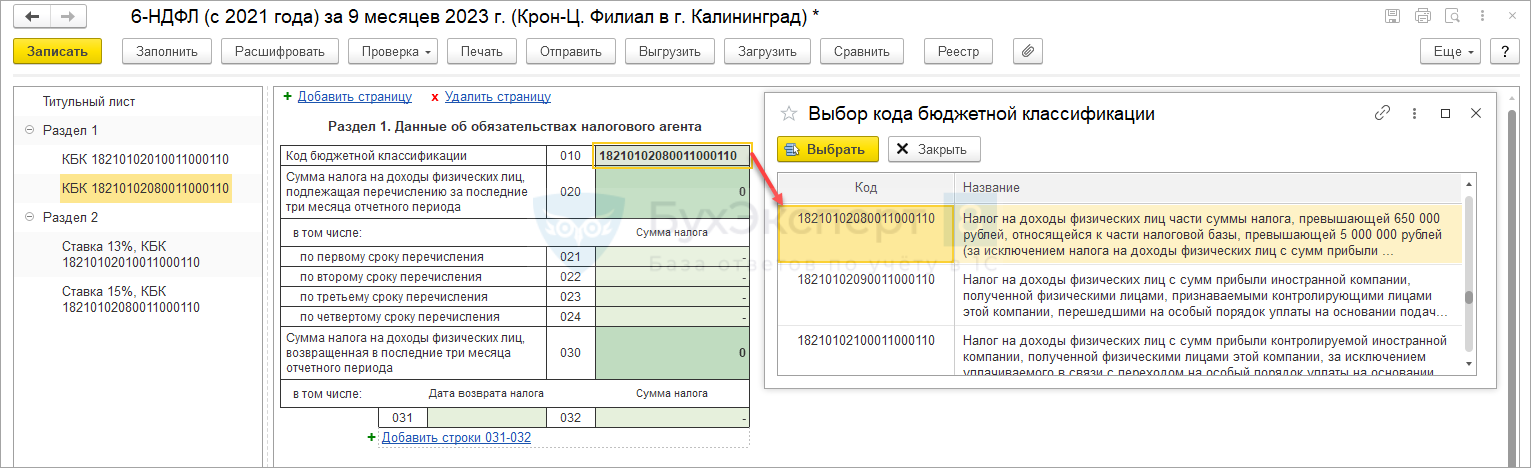

В строке 010 выберем значение КБК из списка предложенных вариантов:

- 18210102080011000110 – для НДФЛ по ставке 15%, удержанный со всех доходов кроме дивидендов,

- 18210102140011000110 — для НДФЛ по ставке 15%, удержанный с дивидендов.

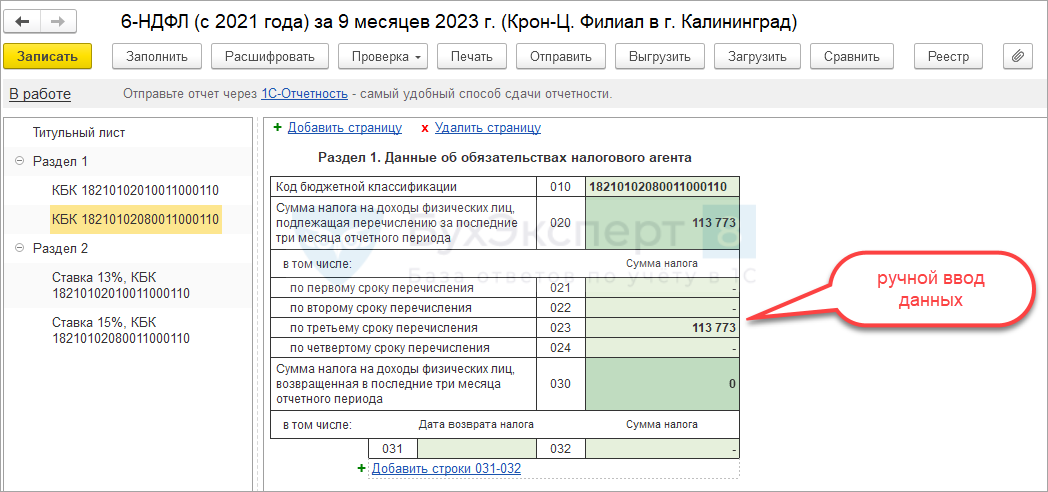

После это вручную внесем сумму удержанного налога за период по строкам 021-023 в зависимости от срока уплаты НДФЛ. Значение в строке 020 определится автоматически, как сумма строк 021-023.

Получите понятные самоучители 2026 по 1С бесплатно:

Если в отчетном периоде производились возвраты НДФЛ по повышенной ставке, их также отразим вручную в строках 031-032. Итоговая сумма возврата в строке 030 определится автоматически.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

а будет ли патч для предыдущего релиза, т.е. для 3.1.27.51?

Здравствуйте! До сих пор нет, значит и не будет уже.