Если в ЗУП 3.1 доход сотрудника в течение дня превысил сразу 2 предела применения прогрессивной ставки НДФЛ, доход неправильно распределяется между ставками в отчетах.

[jivo-yes]

Содержание

Как проявляет ошибка

Это зарегистрированная программная ошибка – Ошибка 80000387. Она проявляется в 6-НДФЛ, Справке о доходах (2-НДФЛ) для сотрудника и Регистре налогового учета по НДФЛ. В этих отчетах часть дохода отражается не по той ставке налога.

Ошибка исправлена в релизах ЗУП 3.1.30.197/3.1.33.19 и патчами:

- EF_60021508_80000387_60021309 - для релиза 3.1.30.178

- EF_60021508_80000387_60021309_2 - для релиза 3.1.32.66.

Если патч не загрузился автоматически, его можно подключить вручную - Исправления (патчи) в ЗУП 3.1. Если нет возможности поставить патч, суммы дохода в отчетах и справке придется править вручную.

Разберем ошибку на примере.

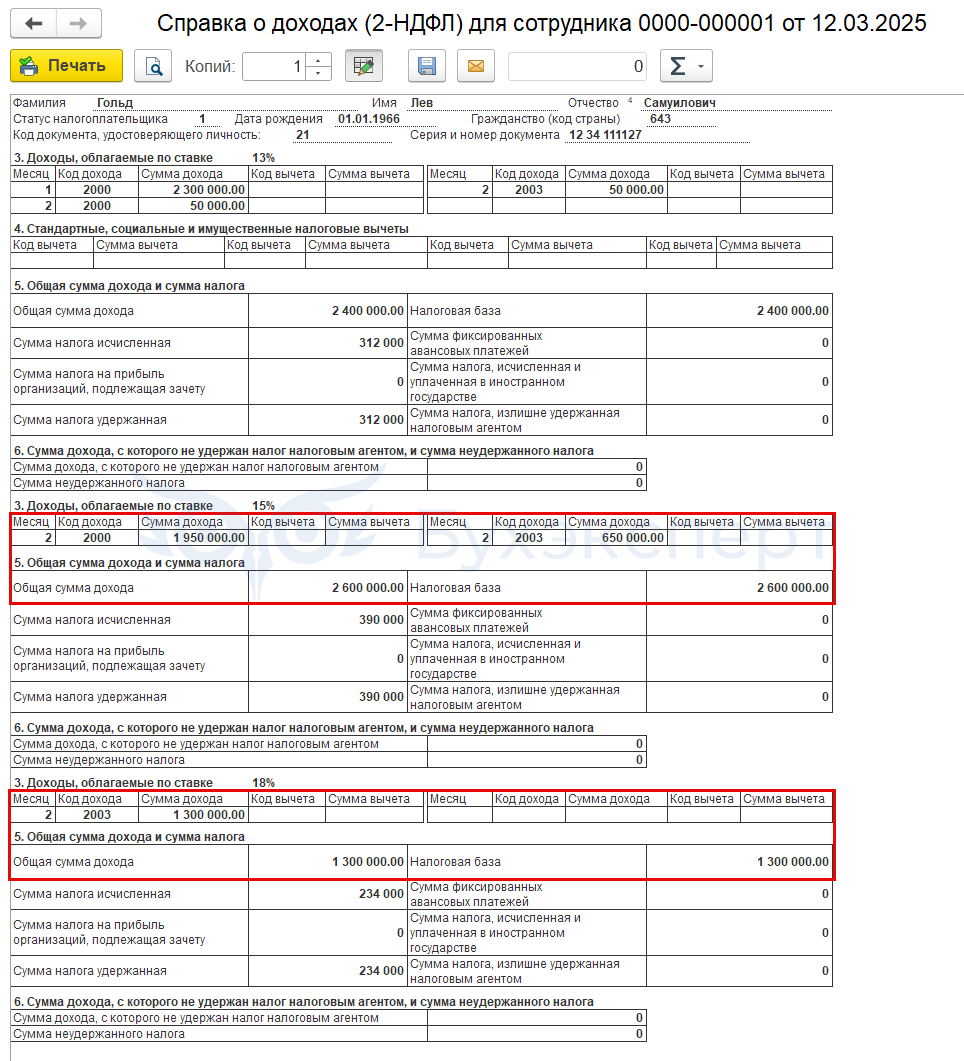

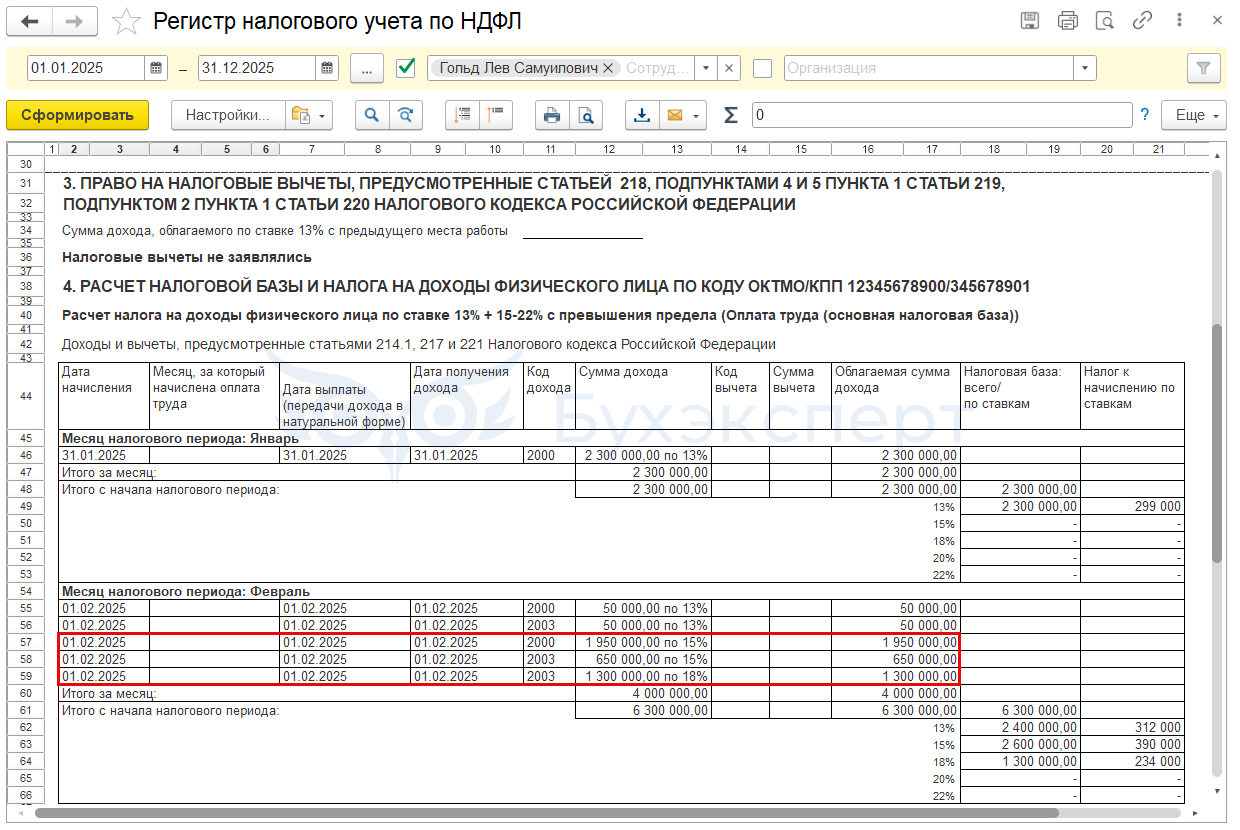

На 31 января доходы сотрудника составляли 2,3 млн руб. – предельная сумма дохода для применения повышенной ставки еще не была достигнута и применялась ставка НДФЛ 13%.

1 февраля ему выплатили две премии по 2 млн руб. В этот день доход сотрудника нарастающим итогом увеличился с 2,3 млн руб. до 6,3 млн руб. – превысил сразу 2 предельных значения для повышенной ставки:

- Доходы свыше 2,4 млн руб. стали облагаться по ставке 15%

- Доходы свыше 5 млн руб. - по ставке 18%

Проверим, как распределится доход между ставками в 6-НДФЛ, Справке о доходах (2-НДФЛ) для сотрудника и Регистре налогового учета по НДФЛ.

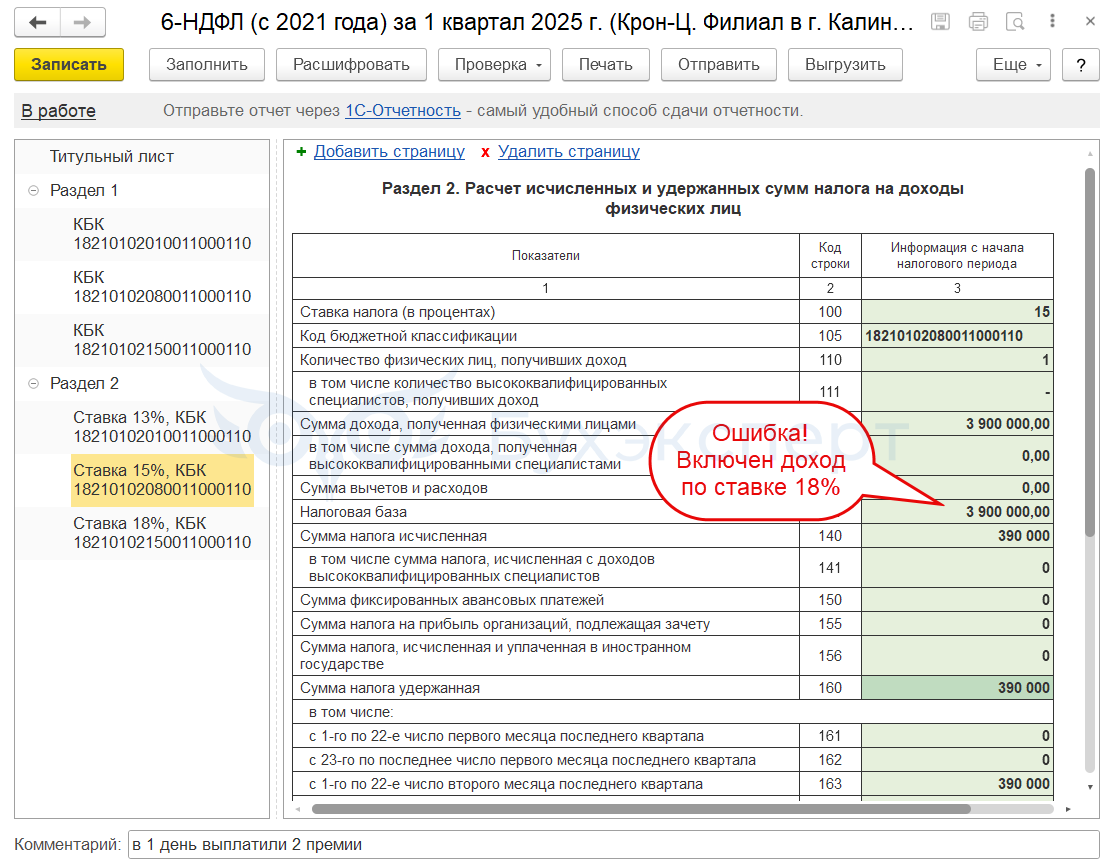

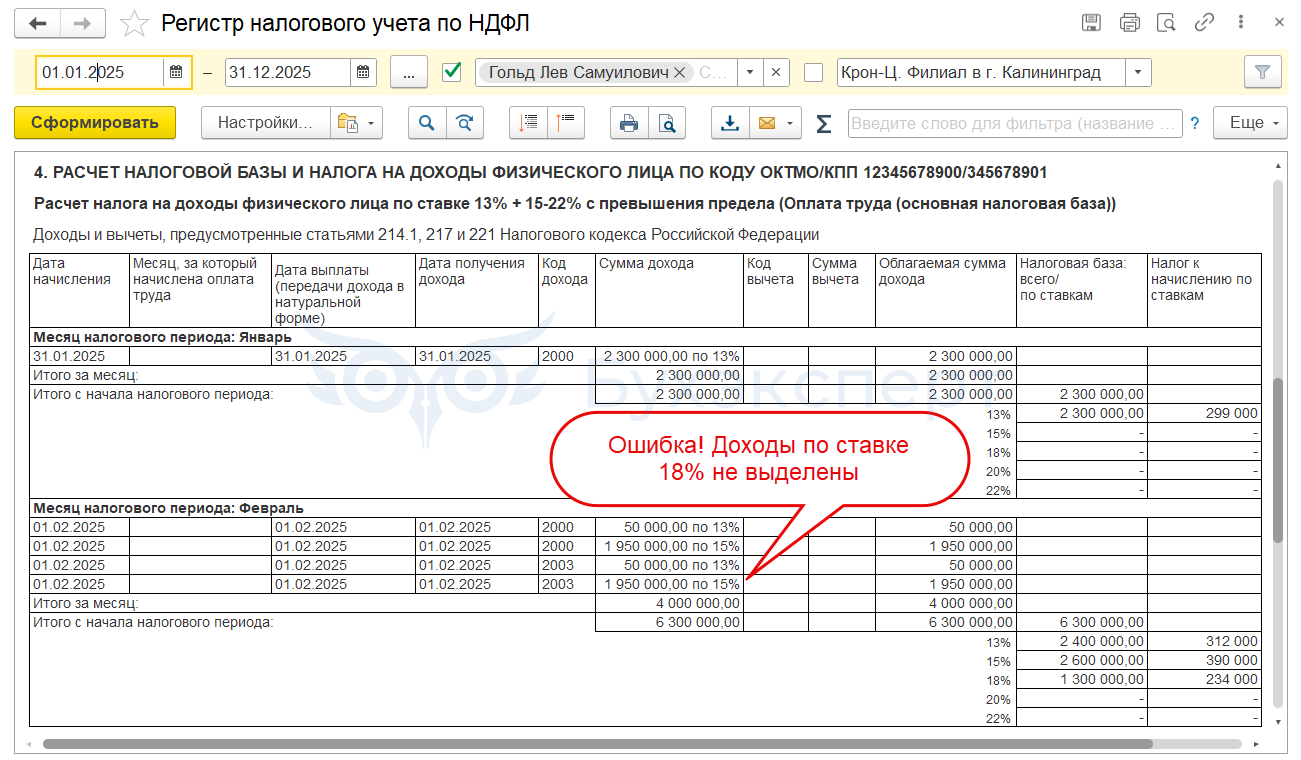

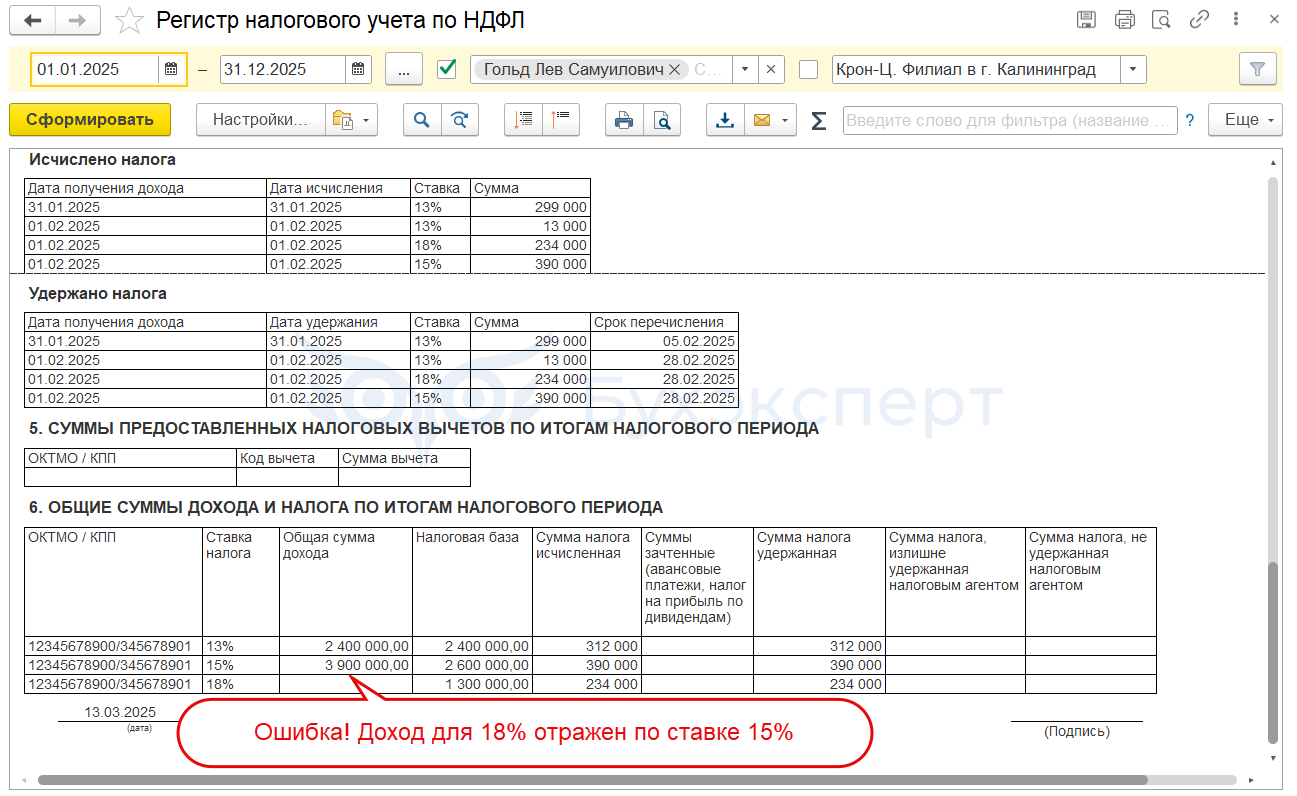

В такой ситуации доход по ставке 18% ошибочно «переезжает» в отчетах на ставку 15%.

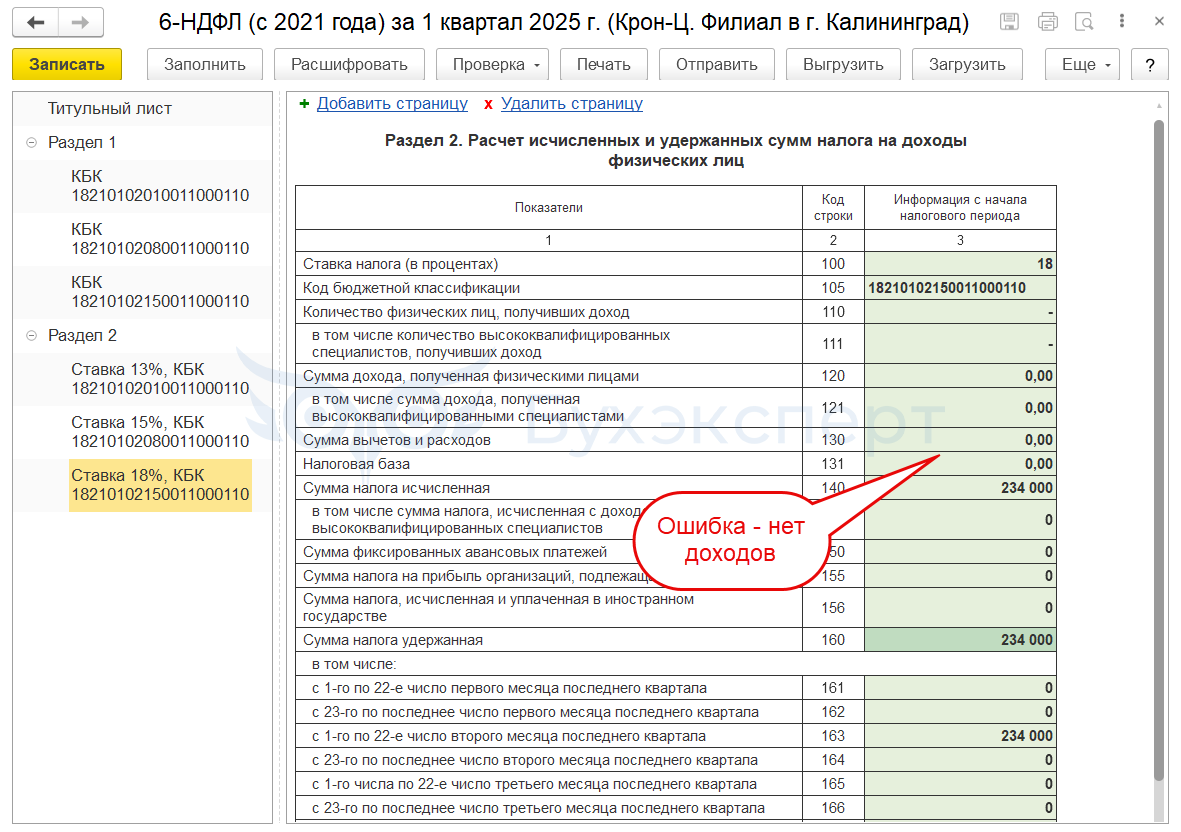

Ошибки в 6-НДФЛ:

Получите понятные самоучители 2026 по 1С бесплатно:

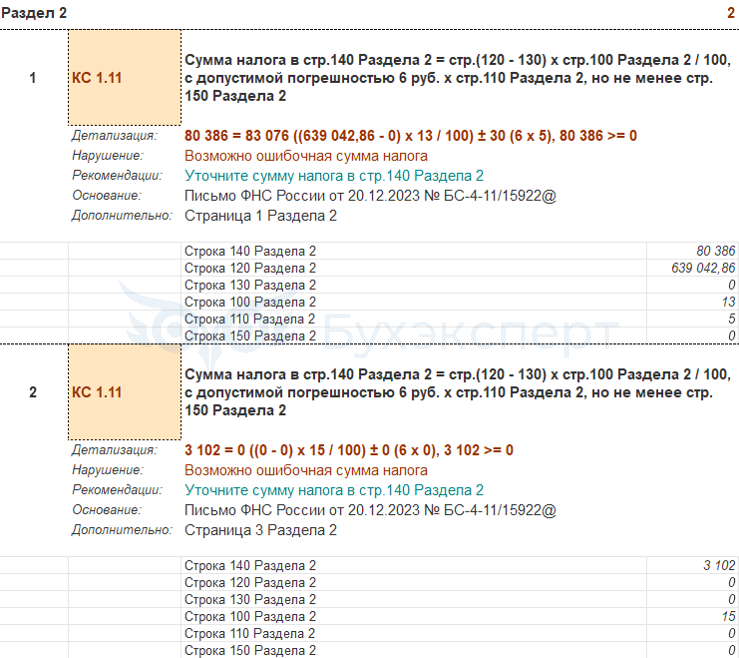

- в Разделе 2 – доходы по ставке 18% не попадут на страницу для этой ставки

Вместо этого программа учтет их на странице для ставки 15%

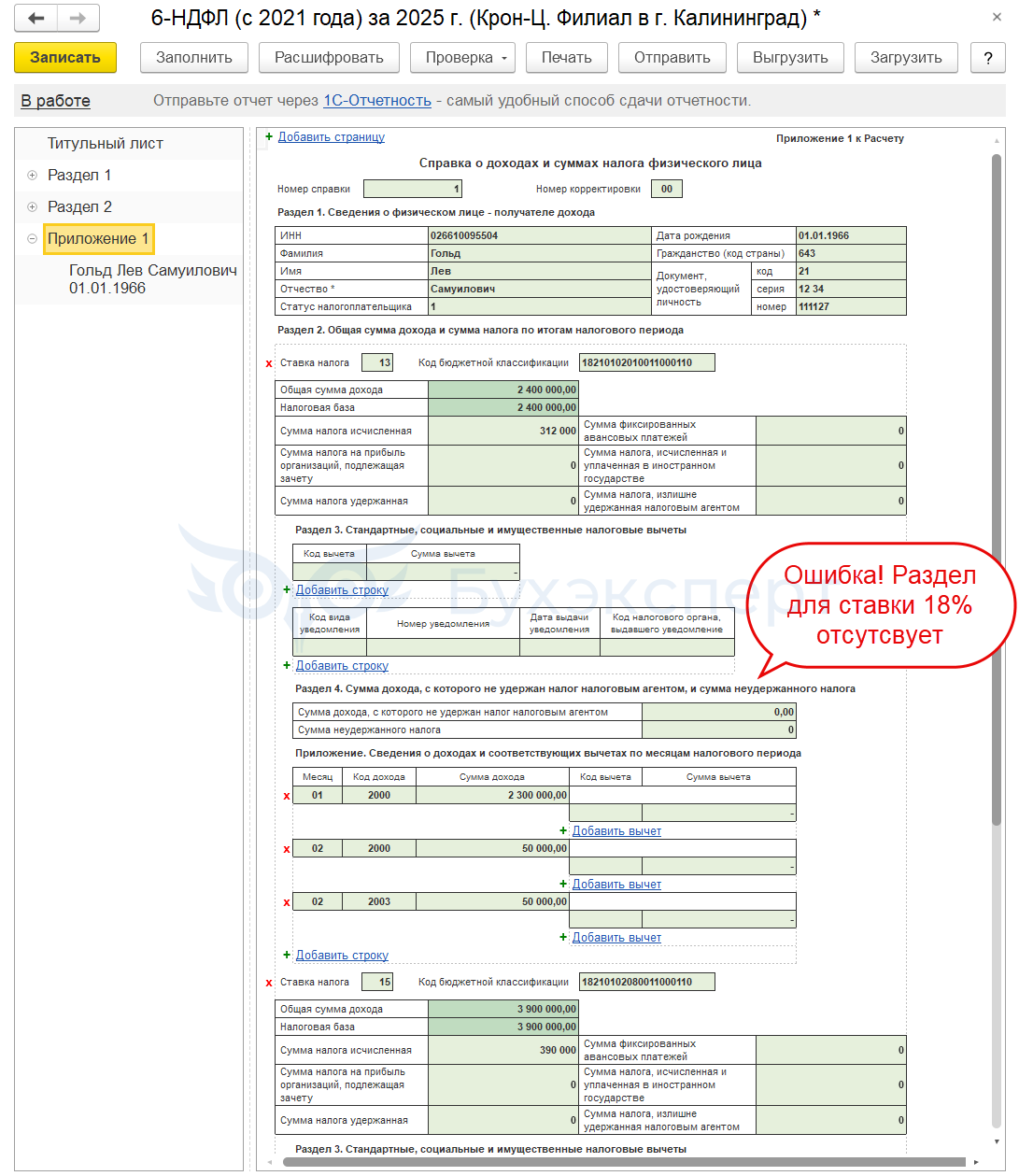

- в Приложении 1 к годовому отчету 6-НДФЛ не будет подраздела для ставки 18%, а сумма дохода по ставке 15% будет завышена. Получается, что в Приложении 1 налог по ставке 18% вообще пропадает!

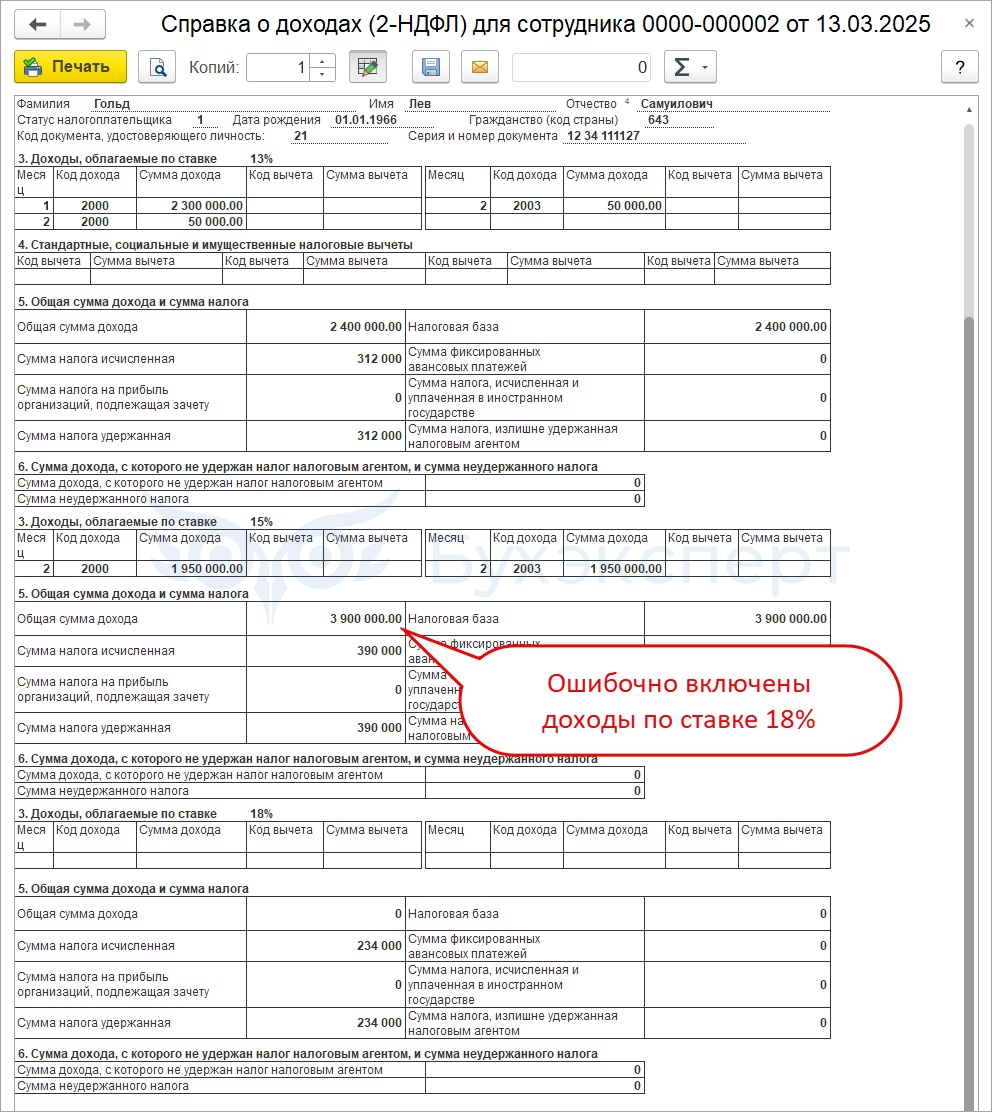

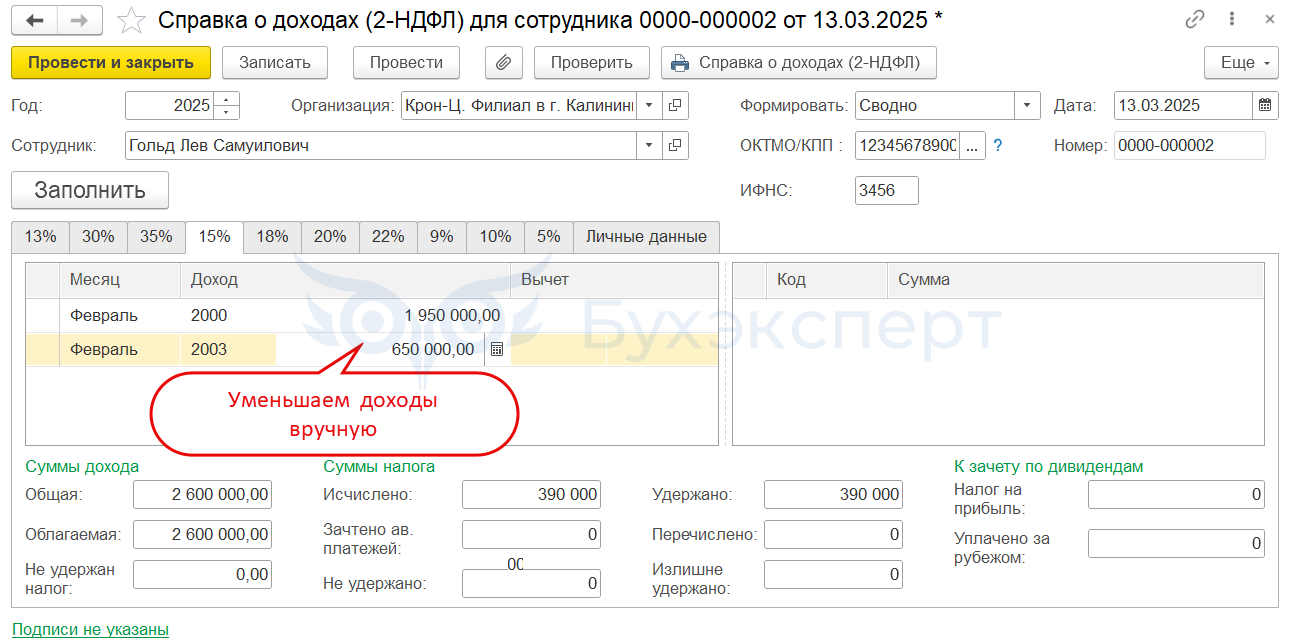

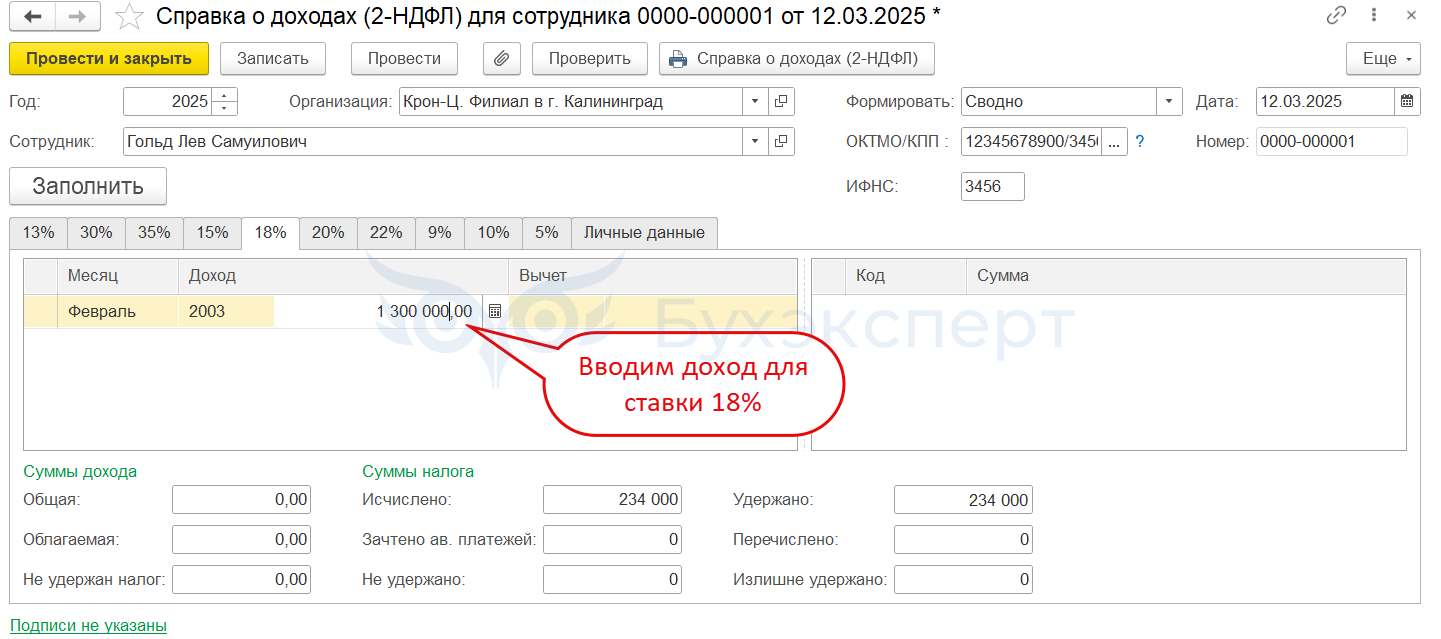

В Справке о доходах (2-НДФЛ) для сотрудника (Налоги и взносы – Справки о доходах (2-НДФЛ) для сотрудников) доходы по ставке 18% будут ошибочно включены в раздел для 15%.

В Регистре налогового учета (Налоги и взносы – Отчеты по налогам и взносам) доход, облагаемый по ставке 18%, будет отражен по ставке 15%:

- в Разделе 4

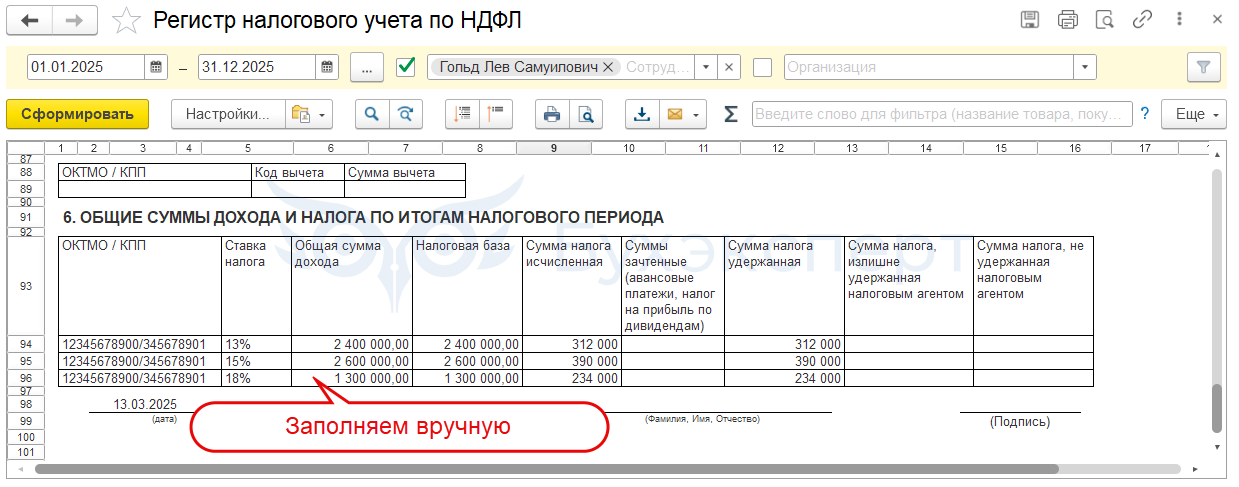

- и в Разделе 6

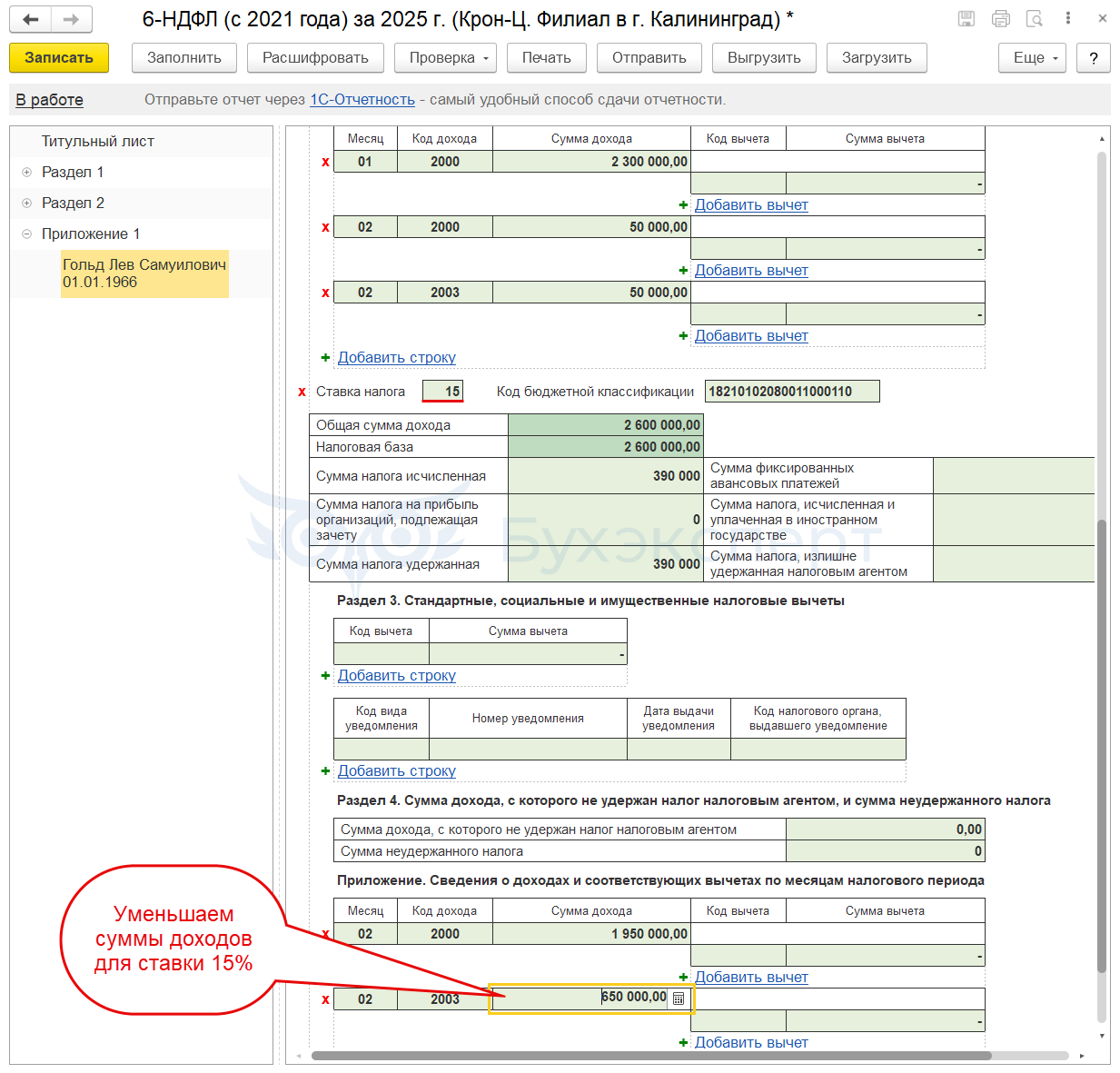

Исправим суммы доходов в разрезе ставок вручную.

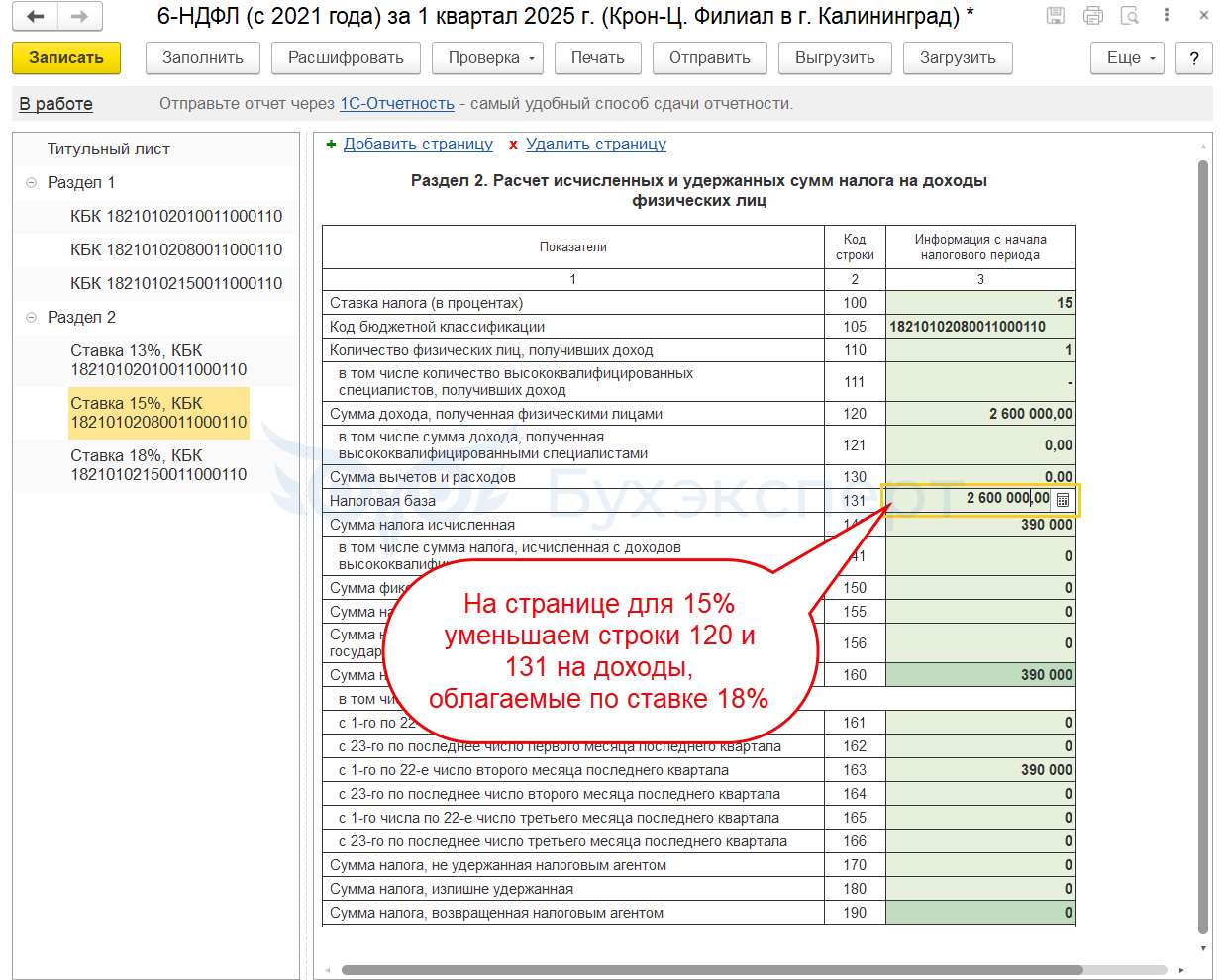

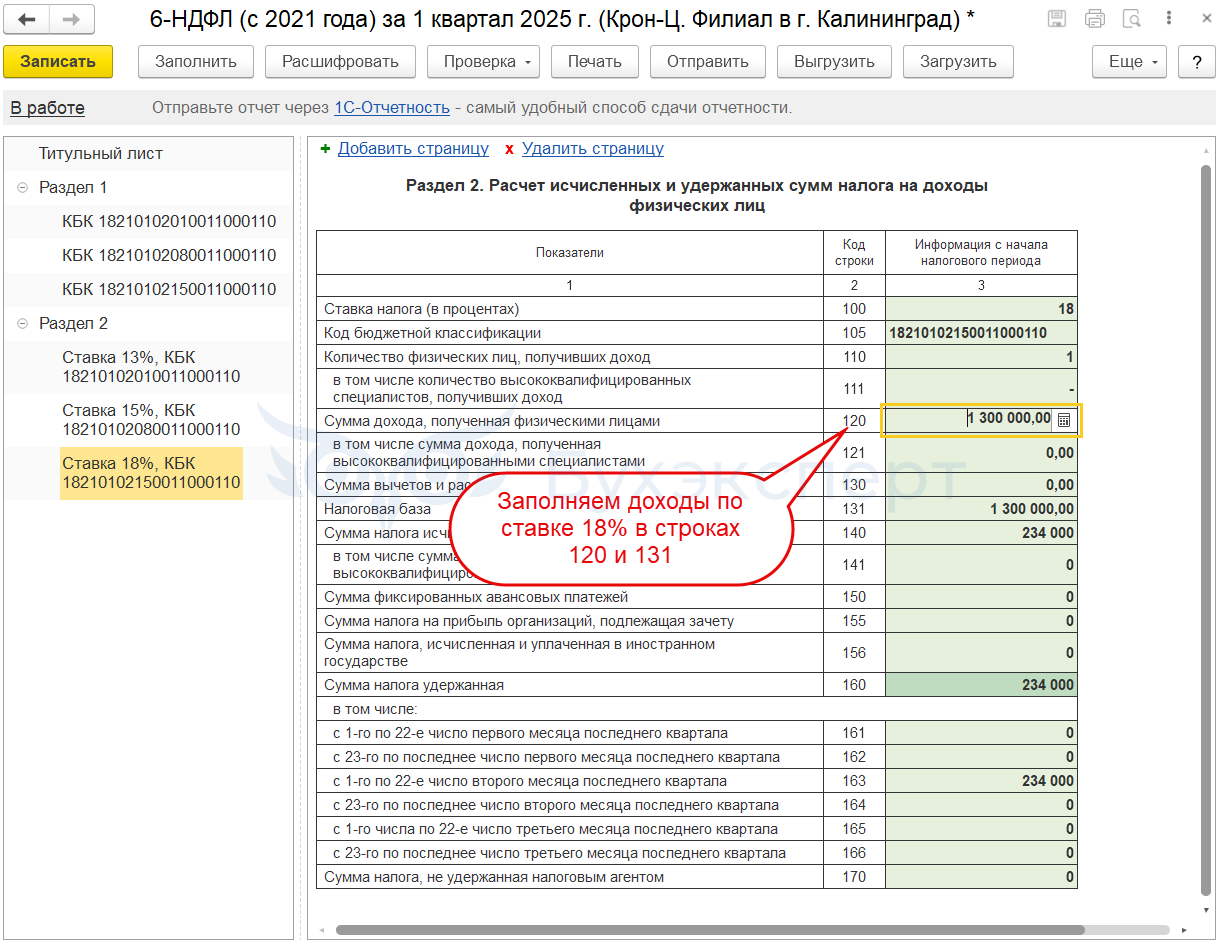

В Разделе 2 6-НДФЛ:

- для ставки 15% по сотруднику укажем сумму дохода 2,6 млн руб. (= 5 млн – 2,4 млн)

- для ставки 18% по сотруднику укажем сумму дохода 1,3 млн руб. (= 6,3 млн – 5 млн)

Если сдаем годовой отчет или закрываем «обособку» или ликвидируем компанию, то придется править и Приложение 1 6-НДФЛ:

- Для ставки 15% уменьшаем суммы доходов в разрезе кодов доходов и месяцев налогового периода

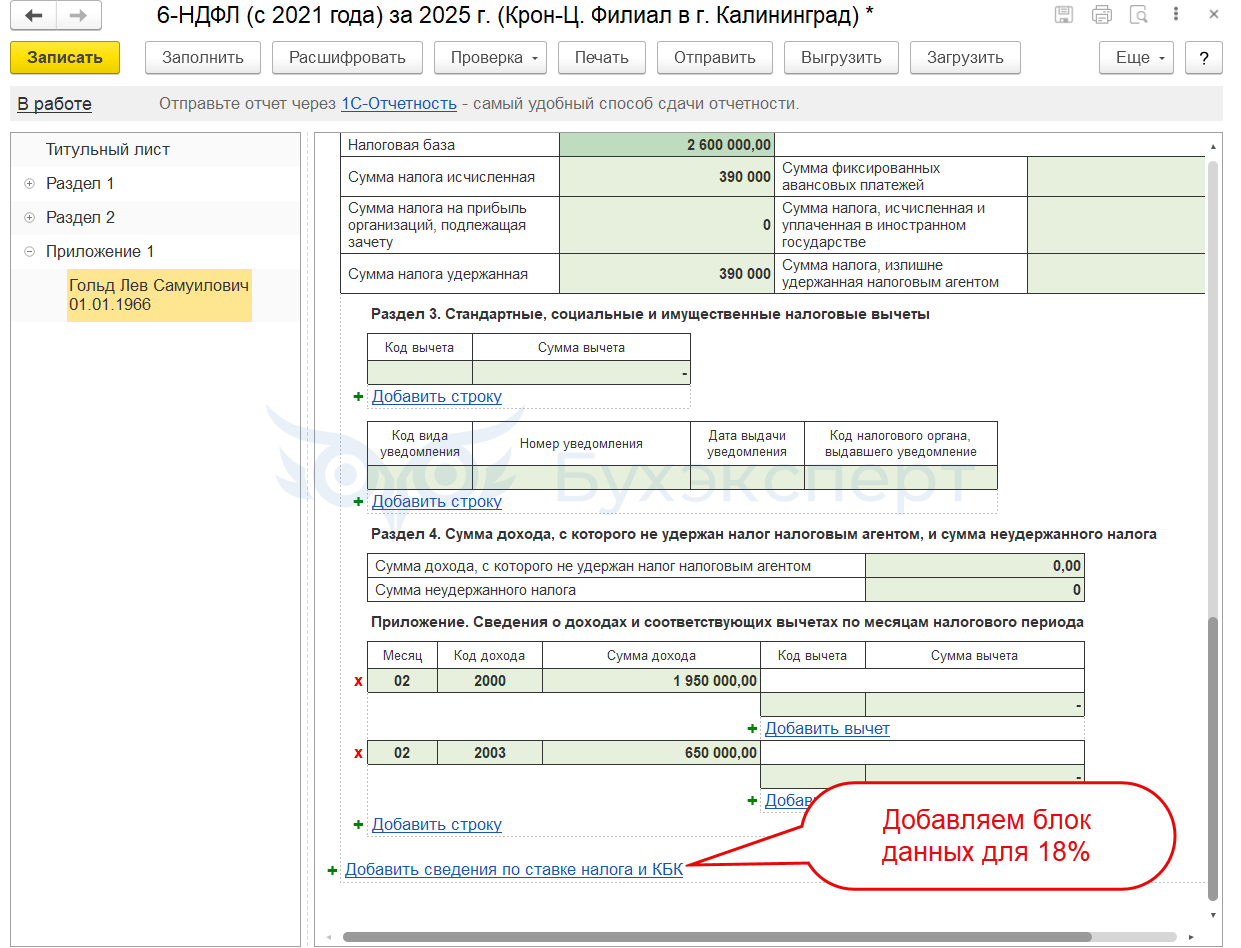

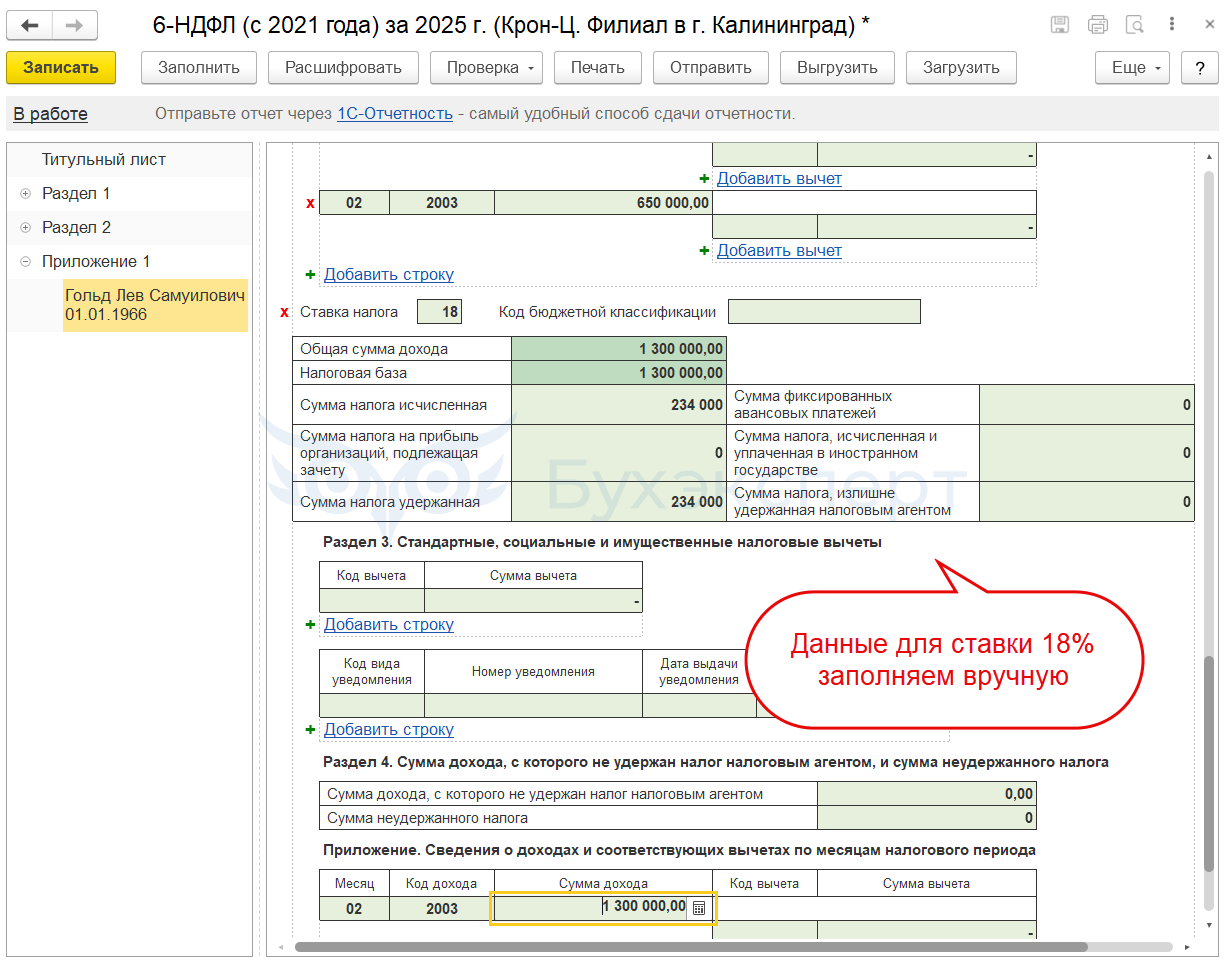

- Для ставки 18% добавим новый раздел Приложения 1

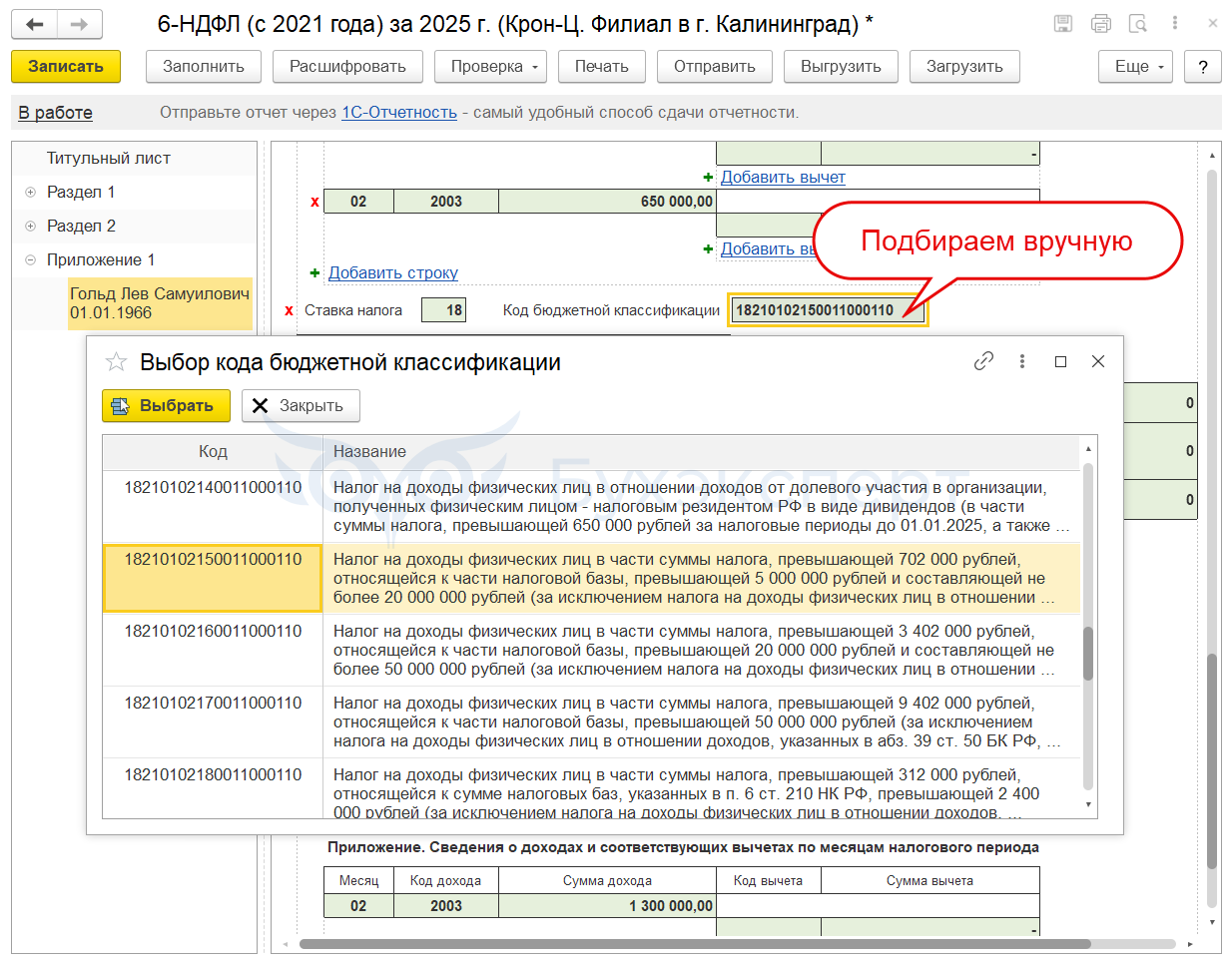

В нем вводим данные вручную – ставку налога, суммы доходов в разрезе кодов по месяцам, исчисленный и удержанный НДФЛ.

Нужный КБК для ставки 18% подбираем из списка.

По аналогии правим Справку о доходах:

- Для ставки 15% уменьшаем сумму доходов

- Для ставки 18% указываем доход, который относится к этой ставке

Оцениваем результат – доходы корректно распределились в справке между ставками 13%, 15% и 18%.

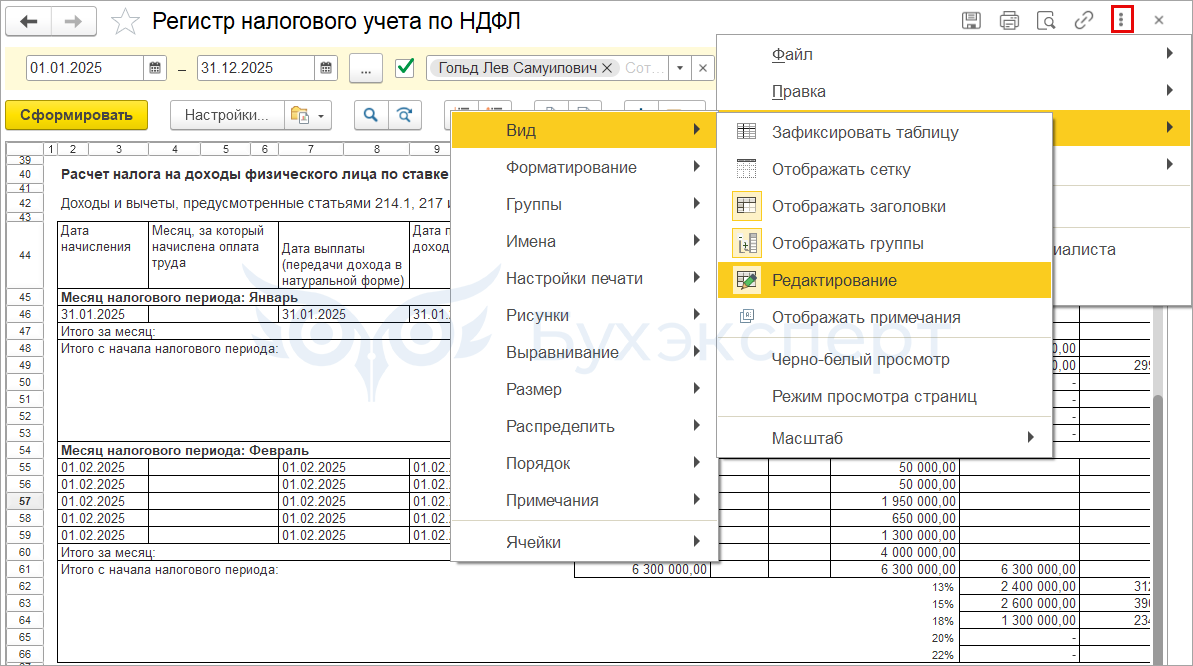

Если придется предоставлять в ФНС Регистр налогового учета, его тоже можно поправить. Включить возможность редактирования Регистра можно по кнопке с тремя точками в верхнем правом углу.

Данные в Регистре по месяцам и кодам доходов должны совпадать со Справкой о доходах и Приложением 1.

В Разделе 4 Регистра:

- в строке по ставке 15% уменьшаем значения в колонках Сумма дохода и Облагаемая сумма дохода

- добавляем и заполняем строки для ставки 18%

В Разделе 6 Регистра заполняем колонку Общая сумма дохода для ставки 18% (1,3 млн руб.), значение для ставки 15% уменьшаем на 1,3 млн руб.

Как выявить ошибку

Ошибка проявится при проверке контрольных соотношений в 6-НДФЛ, как будто неправильно рассчитан налог - ошибка в КС 1.11.

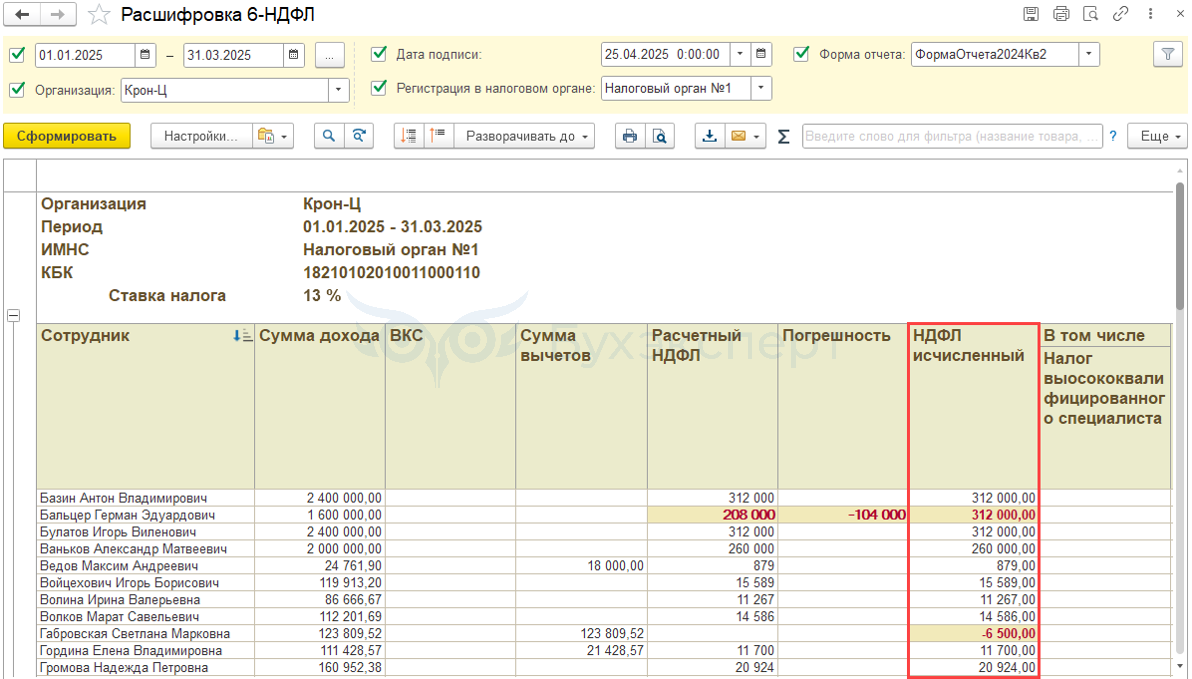

Также выявить проблему можно внешним отчетом для расшифровки показателей 6-НДФЛ от Бухэксперт.

Скачать отчет можно в статье - Внешний отчет для расшифровки показателей 6-НДФЛ.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете