В ЗУП 3.1 есть ошибка — если натуральный доход получен в последнем месяце квартала, а НДФЛ с него удержан при выплате зарплаты в следующем месяце, тогда неверно заполняется строка 170 Раздела 2 6-НДФЛ. Налог с натурального дохода, полученного в последнем месяце квартала, задваивается по строке 170.

Это зарегистрированная ошибка 70096915.

Такая ошибка проявляется при совпадении следующих условий:

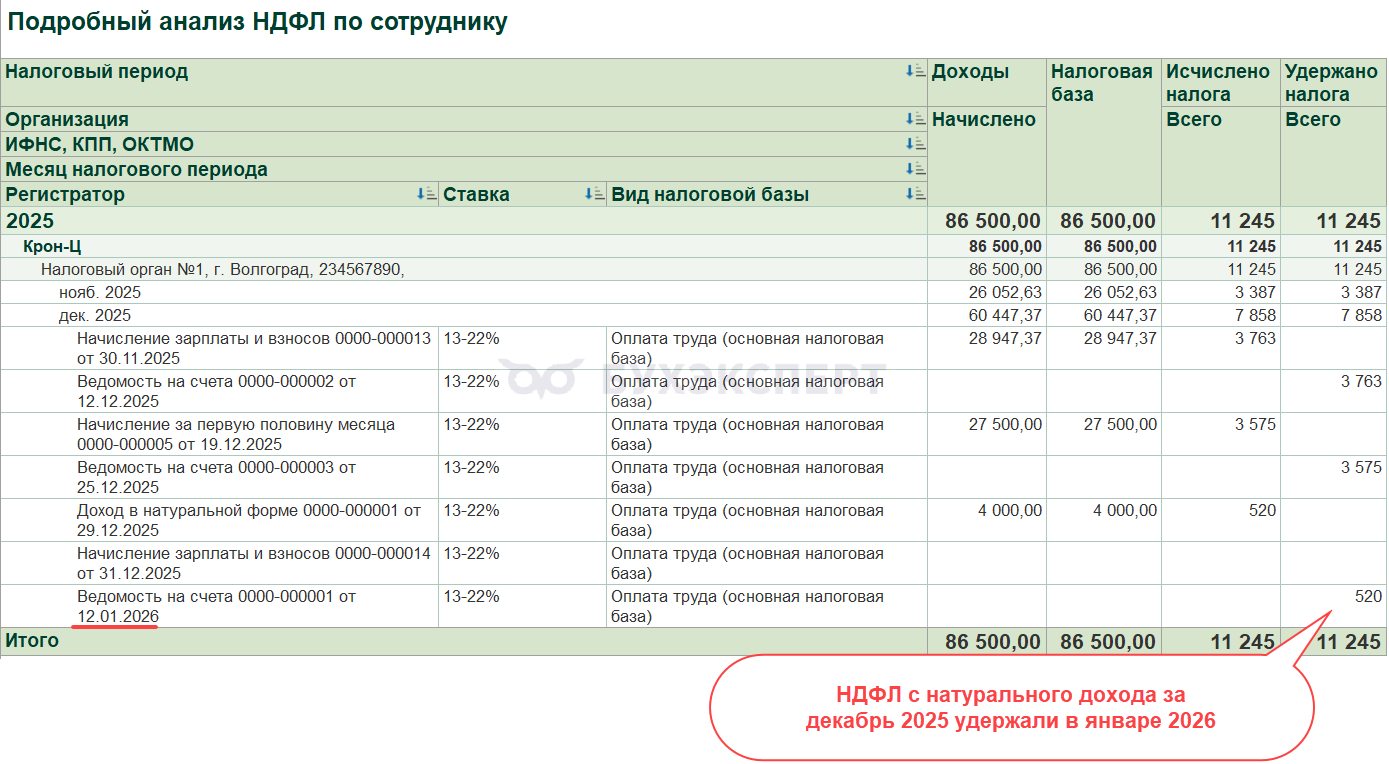

- в 2025 году был начислен натуральный доход, НДФЛ с которого удержали в январе 2026

- на конец отчетного квартала (например, на 31 марта 2026) есть неудержанный НДФЛ с натурального дохода за 2026 год

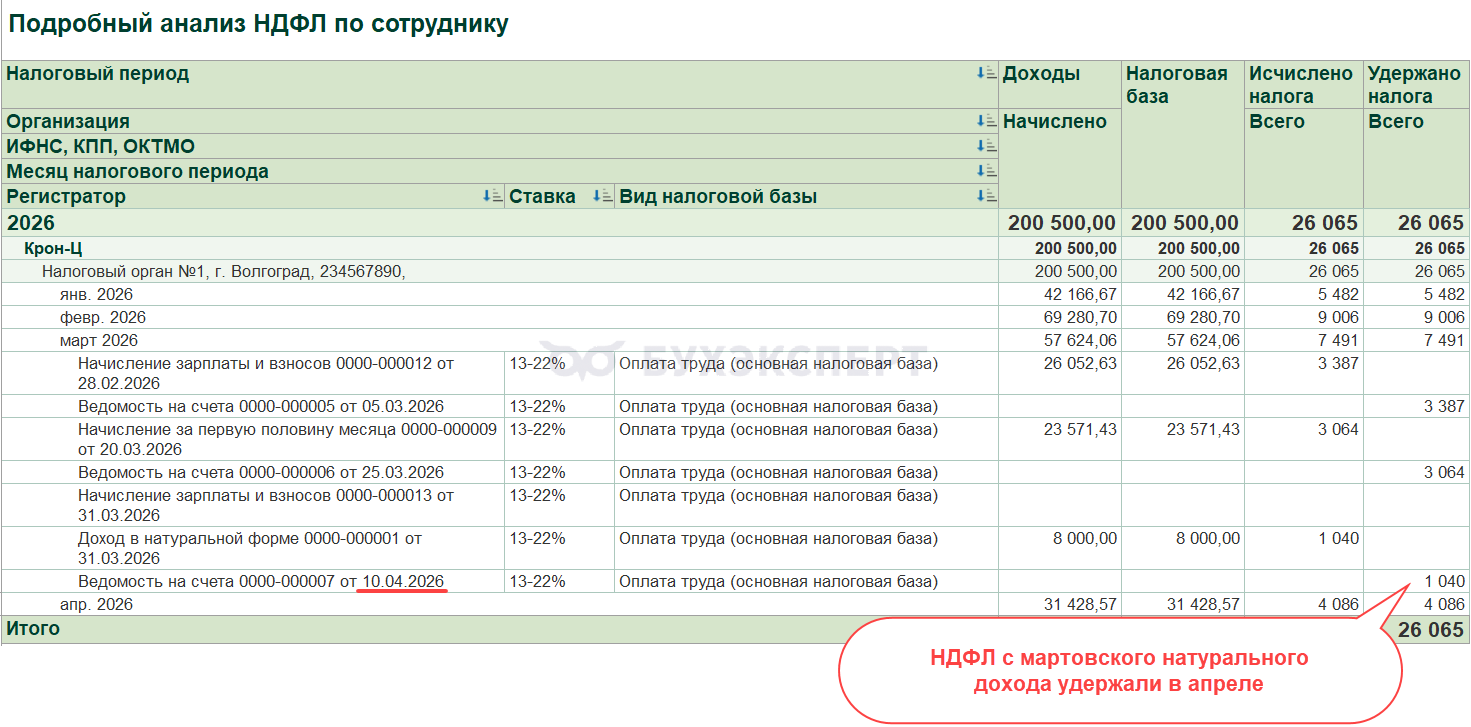

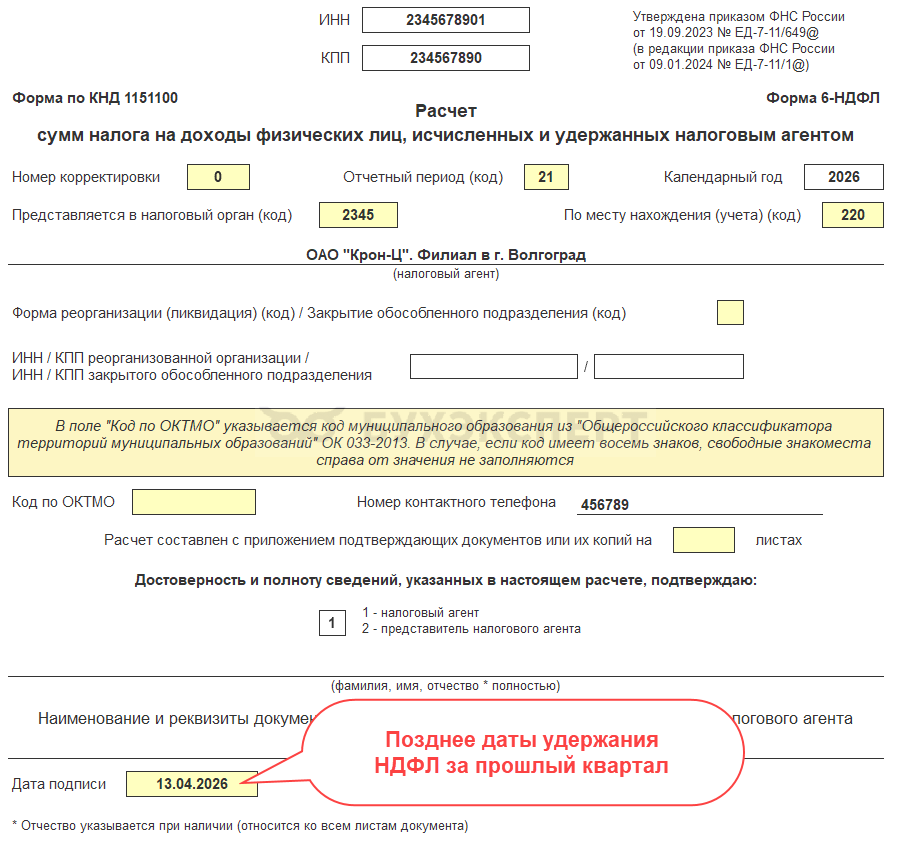

- дата формирования отчета 6-НДФЛ раньше даты удержания НДФЛ с натурального дохода за последний месяц квартала. Например, НДФЛ с натурального дохода за март удержали 10 апреля, а дата на титульном листе 6-НДФЛ за 1 квартал 2026 — 8 апреля

Также ошибка может возникнуть, если удерживали долг по НДФЛ за прошлый год в текущем. Для того чтобы удержанный долг по НДФЛ верно отразился в 6-НДФЛ, приходится подменять категорию дохода в ведомости на Натуральный доход. Об этом рассказывали в статье Ошибка в ЗУП 3.1 – в 6-НДФЛ неверно учитывается долг по НДФЛ, удержанный за предыдущий год.

Из-за такой подмены тоже может задваиваться налог в строке 170, даже если фактически натурального дохода в прошлом году у сотрудника не было.

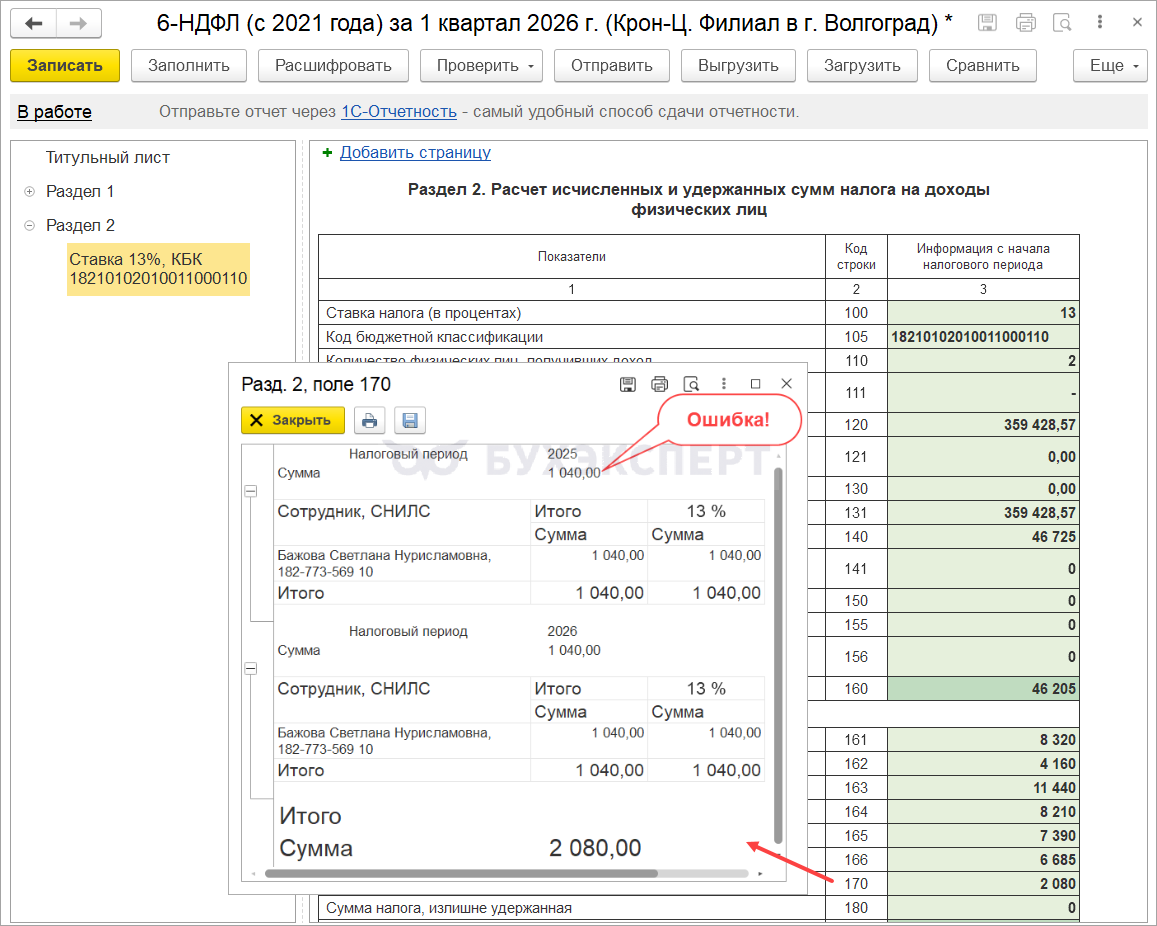

В этом случае при заполнении 6-НДФЛ в строке 170 задваивается неудержанный в отчетном периоде налог с натурального дохода. Чтобы исправить ситуацию, на титульном листе отчета необходимо указать дату позднее, чем дата удержания НДФЛ с натурального дохода последнего месяца квартала.

Например, НДФЛ с мартовского натурального дохода удержали при выплате зарплаты за март 10.04.2026 года.

При этом в январе 2026 удержали НДФЛ с натурального дохода за декабрь 2025.

Получите понятные самоучители 2026 по 1С бесплатно:

Если сформировать 6-НДФЛ за 1 квартал 2026 года с датой на титульном листе 08.04.2026 — в строку 170 дважды попадает НДФЛ с натурального дохода, полученного в марте. Причем отражается этот налог и в налогововом периоде 2026 (это верно), и в налоговом периоде 2025 (это ошибка).

Чтобы избежать ошибки, достаточно изменить дату на титульном листе отчета – указать день позже выплаты зарплаты за последний месяц квартала.

Если фактически отчет планируете представлять в другой день — после автозаполнения 6-НДФЛ с «правильной» датой, этот реквизит можно изменить. И в таком виде сохранить отчет, не перезаполняя его.

Если фактически отчет планируете представлять в другой день — после автозаполнения 6-НДФЛ с «правильной» датой, этот реквизит можно изменить. И в таком виде сохранить отчет, не перезаполняя его.

Неудержанный налог в строке 170 Раздела 2 формируется в 6-НДФЛ по состоянию на дату на титульном листе отчета — 6-НДФЛ — правила заполнения. По этой причине в строку 170 могут попадать лишние суммы, которые были удержаны уже в следующем отчетном периоде — Почему в стр. 170 формы 6-НДФЛ могут попадать лишние суммы?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Неудержанный налог с материальной выгоды передан на взыскание документом Операция по учету НДФЛ. Дата документа 31 декабря. В строке 170 отчета сумма задваивается. Стоит период 2024 и 2025 год, а должен быть только 2025. Не пойму в чем причина

Здравствуйте! К сожалению в рамках обсуждения статьи нет возможности смоделировать пример и проверить вместе учет. Пожалуйста, задайте вопрос в личном кабинете ❤️🌟