В ЗУП 3.1 обнаружена ошибка – если в какой-то день налоговая база сотрудника сравнялась с предельным значением (2,4 млн руб., 5 млн руб. и т. д.) и затем в другой день этот предел был превышен, в 6-НДФЛ доходы неправильно распределяются по ставкам 13%, 15%, 18%, 20% и 22%.

Содержание

Как проявляется ошибка

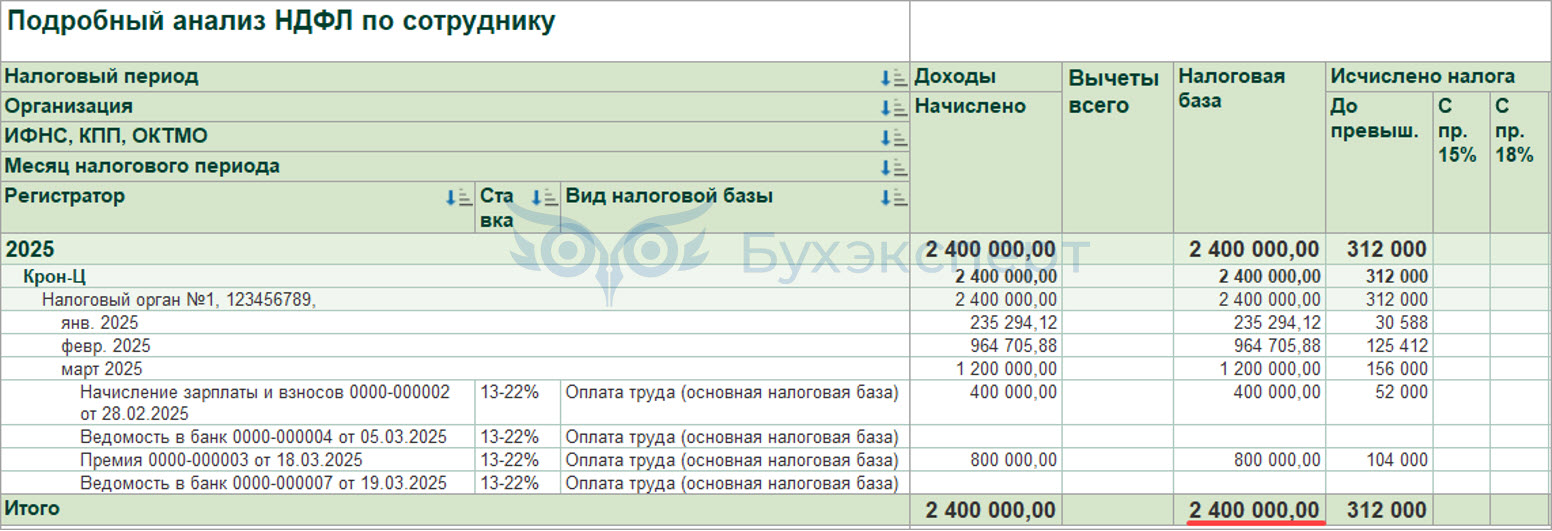

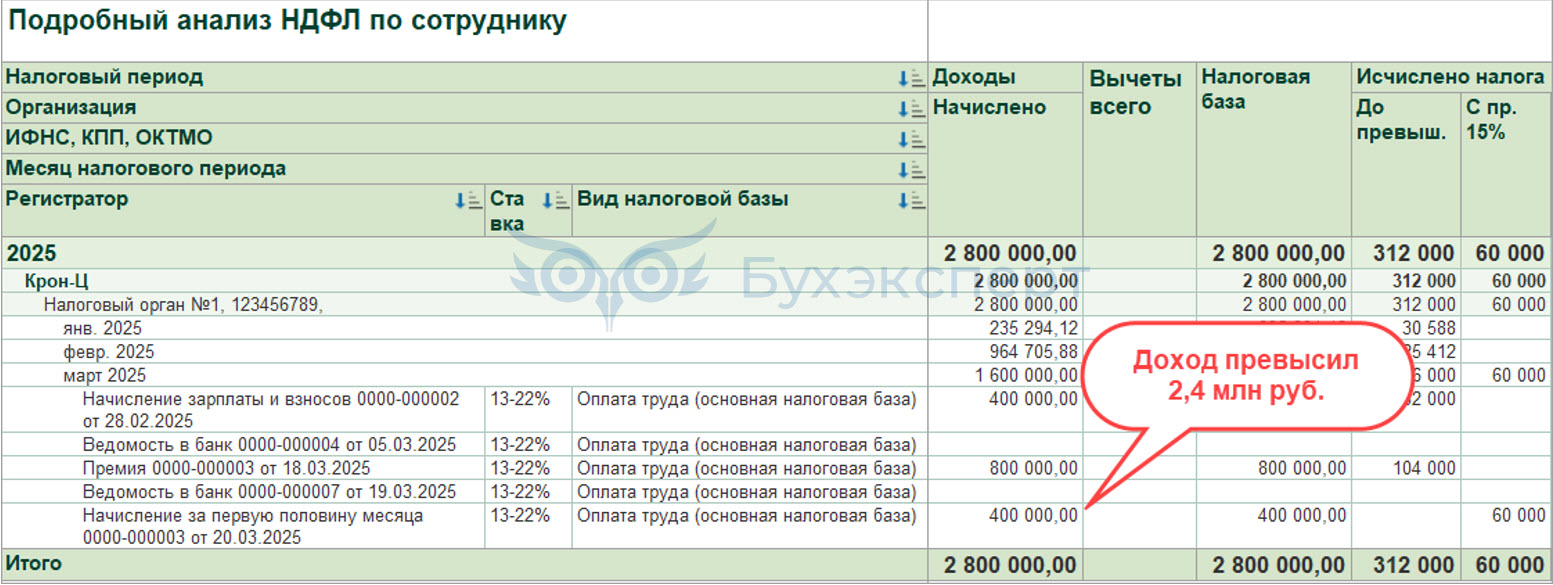

Суть ошибки в том, что у сотрудников с превышениям дохода над 2,4 млн руб. в 6-НДФЛ доходы неправильно распределяются по ставкам 13%, 15%, 18%, 20% и 22%. Исчисленный и удержанный НДФЛ при этом по всем ставкам отражается верно. Ошибка проявится по работникам, у кого сначала в одну дату получения дохода сумма дохода получилась равно предельному значению (2,4 млн руб., 5 млн руб. и т. д.), а затем в другой день были еще начислены доходы и в итоге общая сумма налоговой базы превысила предел.

Ошибка также проявляется и в Справке о доходах (2-НДФЛ) для сотрудника (Отчетность, справки – Справки о доходах (2-НДФЛ)), и в Регистре налогового учета по НДФЛ (Налоги и взносы - Отчеты по налогам и взносам).

Ошибка исправлена в релизах ЗУП 3.1.30.197/3.1.33.19 и патчами:

- EF_60021508_80000387_60021309 — для релиза 3.1.30.178

- EF_60021508_80000387_60021309_2 — для релиза 3.1.32.66.

Если патч не загрузился автоматически, его можно подключить вручную — Исправления (патчи) в ЗУП 3.1. Если нет возможности поставить патч, суммы дохода в отчетах и справке придется править вручную.

Рассмотрим, как проявляется ошибка. Например, с начала года до 19 марта включительно доходы сотрудника достигли ровно 2,4 млн руб.

Затем 20 марта работнику выплатили аванс и его доходы превысили 2,4 млн руб.

Получите понятные самоучители 2026 по 1С бесплатно:

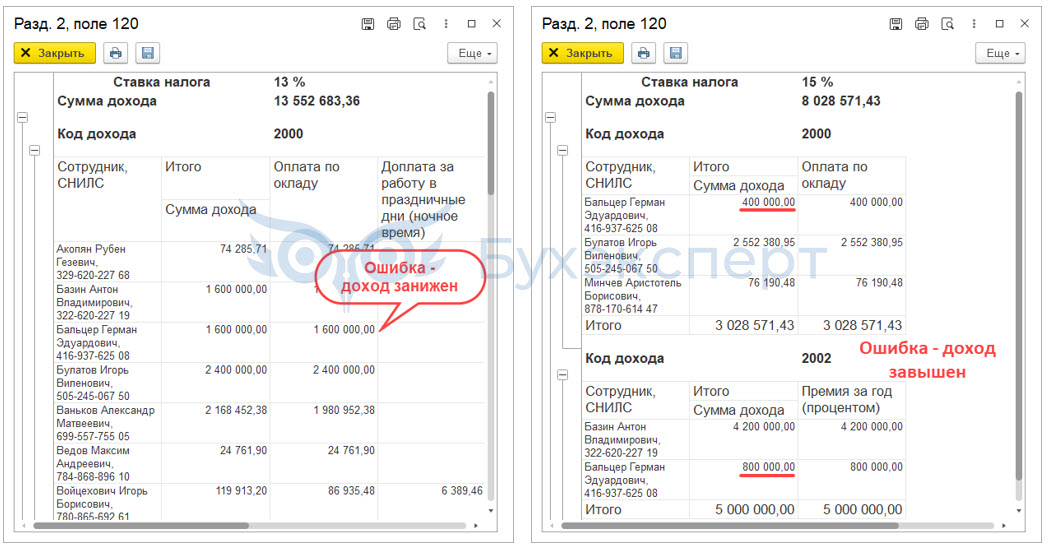

Из-за ошибки в 6-НДФЛ часть доходов, облагаемых по ставке 13%, ошибочно попадает на страницу для ставки 15%.

Пока ошибка не исправлена, суммы доходов в 6-НДФЛ, справке и регистре налогового учета придется корректировать вручную.

Как выявить ошибку

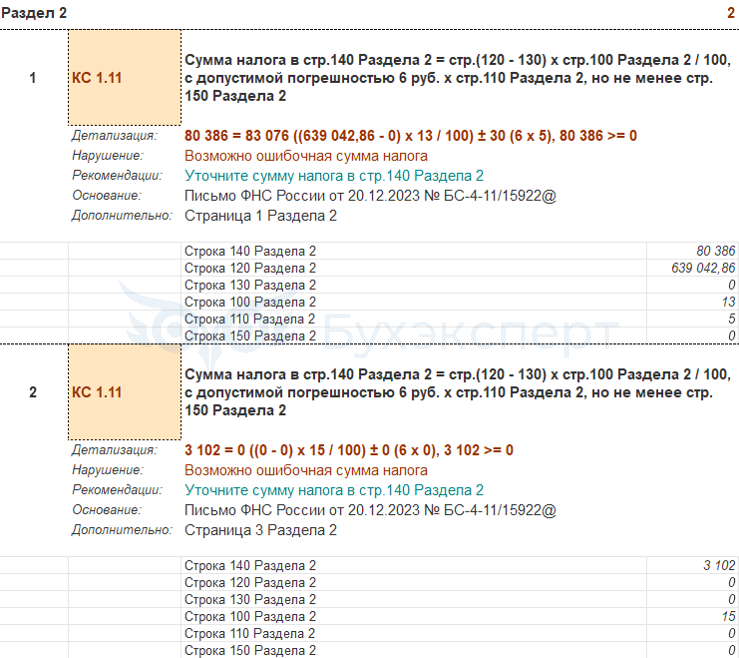

Ошибка проявится в 6-НДФЛ, как ошибка в контрольном соотношении 1.11 - неправильная сумма налога.

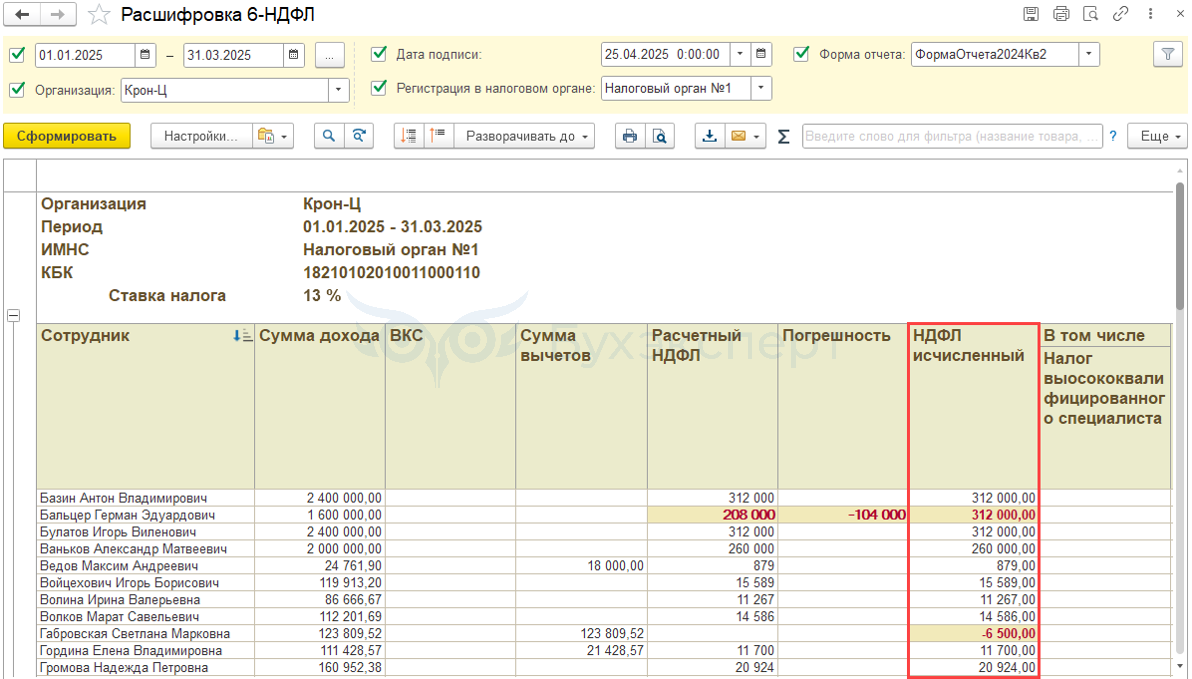

Также выявить проблему можно внешним отчетом для расшифровки показателей 6-НДФЛ от Бухэксперт.

Скачать отчет можно в статье - Внешний отчет для расшифровки показателей 6-НДФЛ.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете