Источник: Письмо Минфина от 08.11.2024 N 03-15-05/110597

Информация для: работодателей

От обложения страховыми взносами освобождены суммы платежей по договорам добровольного личного страхования работников, заключенных на срок не менее года (пп. 5 п. 1 ст. 422 НК РФ).

Минфин обратил внимание, что под годом имеется в виду именно срок действия договора ДМС, а не календарный год с 1 января по 31 декабря.

Это значит, что если организация заключила договор ДМС на срок не менее одного года, платежи по нему не подлежат обложению страховыми взносами, даже если даты начала и окончания такого договора приходятся на разные календарные годы. Например, договор начал действовать 10.03.2025, а завершился 09.04.2026.

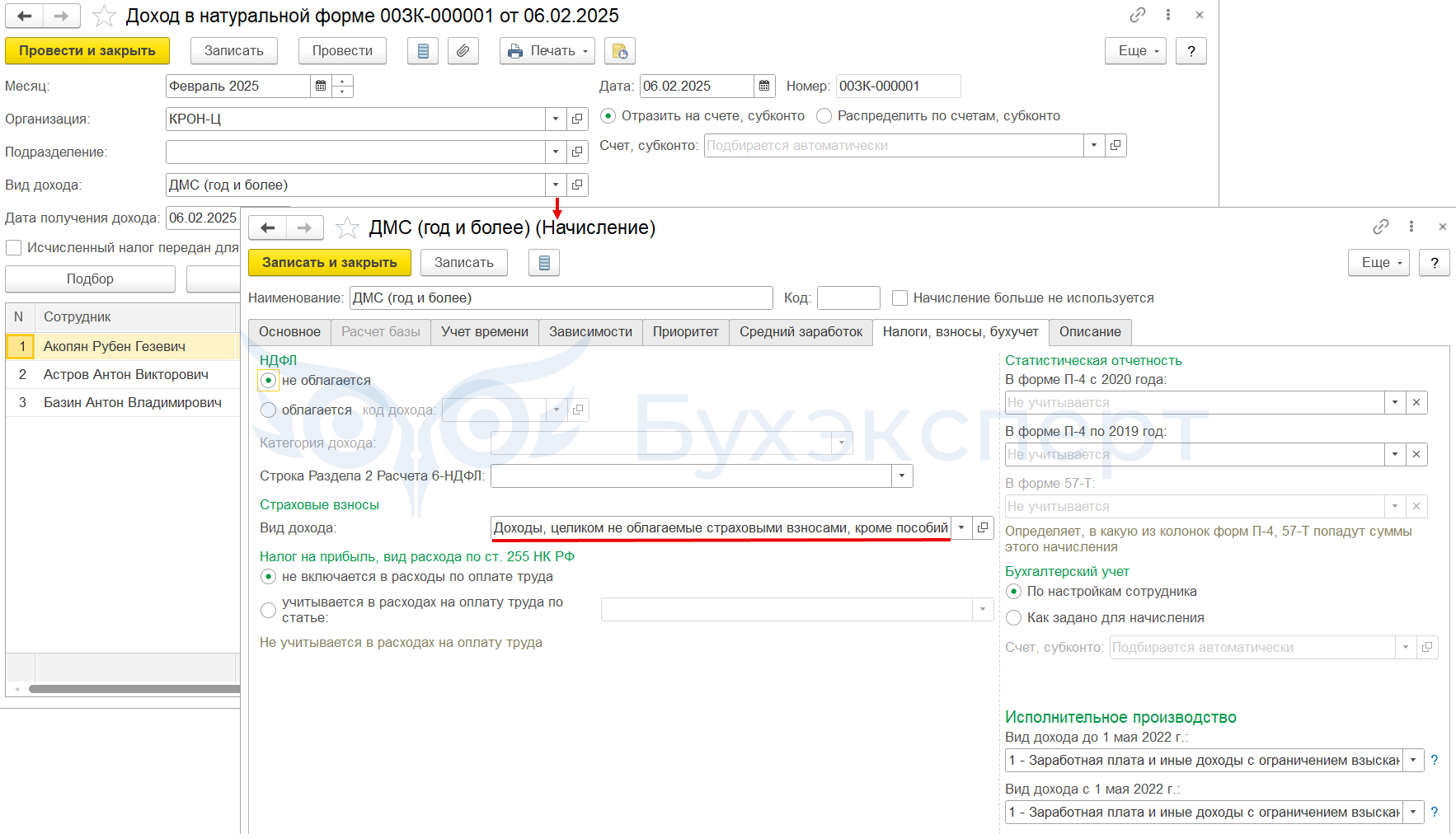

Отразить доход сотрудника в виде полиса ДМС в ЗУП 3.1 можно документом Доход в натуральной форме (Зарплата – Натуральные доходы). Чтобы доход не облагался взносами, в настройках начисления (Настройка – Начисления) потребуется указать вид дохода Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Подробнее об учете взносов по ДМС — Как отразить стоимость ДМС в РСВ?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете