Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Стаж сотрудника на дату начала периода нетрудоспособности менее 6-ти месяцев. Расчет пособия по больничному производится исходя из МРОТ. В распечатке Расчет пособия к листку нетрудоспособности есть колонка Максимальный размер дневного пособия. Рассмотрим, что это за сумма, как она рассчиталась и как влияет на значение пособия по временной нетрудоспособности при стаже сотрудника менее 6-ти месяцев.

Содержание

Согласно п. 6 ст. 7 Федерального закона N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

На практике это означает, что рассчитанная сумма дневного пособия с учетом процента оплаты согласно стажу сотрудника сравнивается с максимальным ограничением дневного пособия. Для расчета оплаты по больничному листу берется меньшая величина. Максимальное ограничение дневного пособия в данном случае определяется следующей формуле:

- Максимальный размер дневного пособия = Действующий МРОТ / Количество календарных дней в месяце

Для более наглядного представления рассмотрим 2 примера, которые проиллюстрируют описанную ситуацию.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1. Дневное пособие сотрудника меньше максимального ограничения

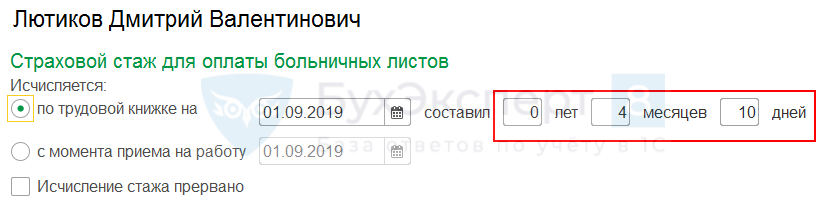

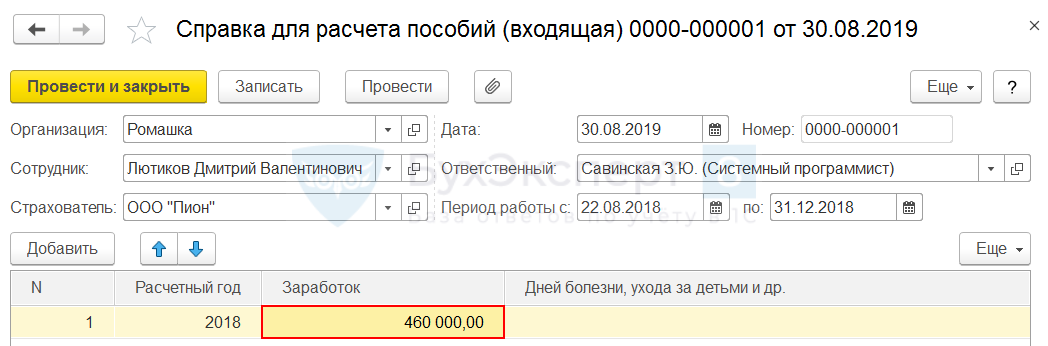

В организацию ООО «Ромашка» с 01.09.2019г. принят сотрудник Лютиков Д.В. На момент приема сотруднику был внесен Страховой стаж для оплаты больничных листов (Кадры – Сотрудники – Лютиков Д.В. – Трудовая деятельность), который составил 4 месяца 10 дней.

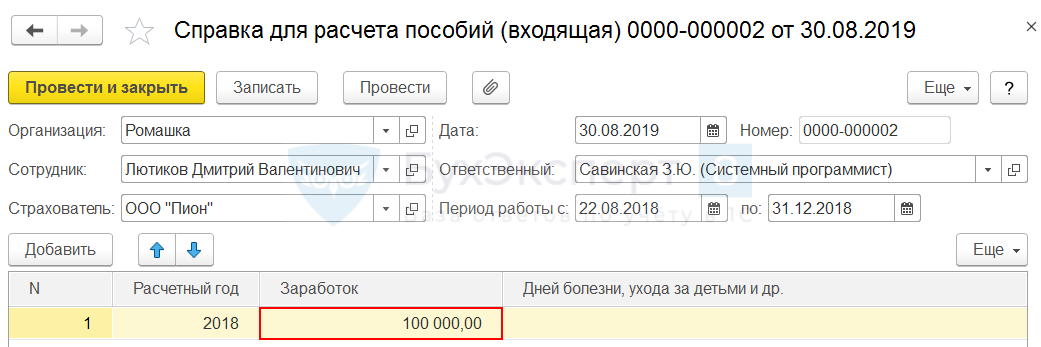

Лютиков Д.В. предоставил справку о заработке для расчета пособий с предыдущего места работы, согласно которой в 2018 году сотруднику был выплачен доход в размере 100 000 руб. Сумма дохода отражена документом Справка для расчета пособий (входящая) (Зарплата – См. также – Справки для расчета пособий).

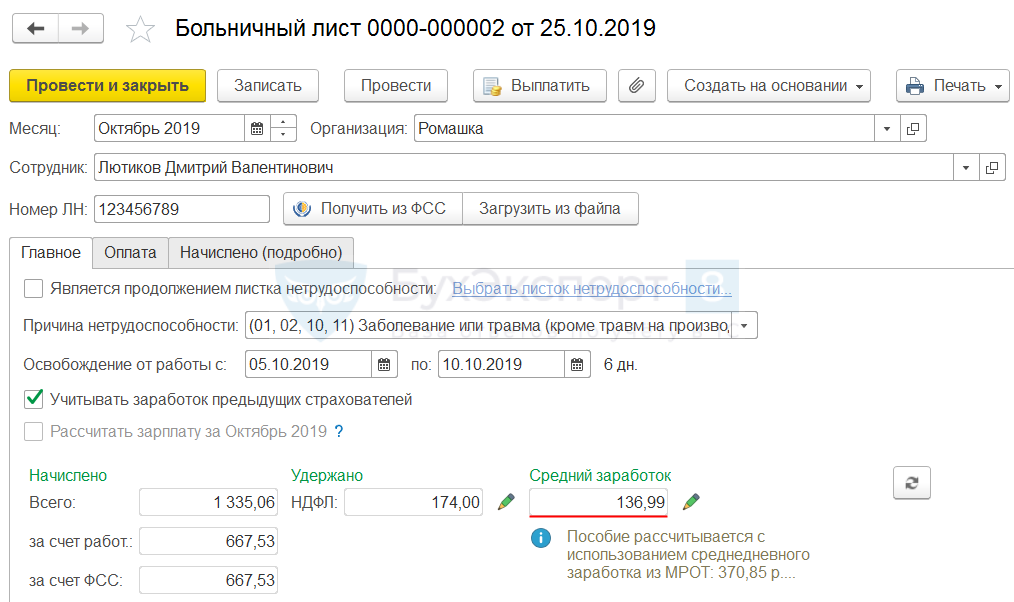

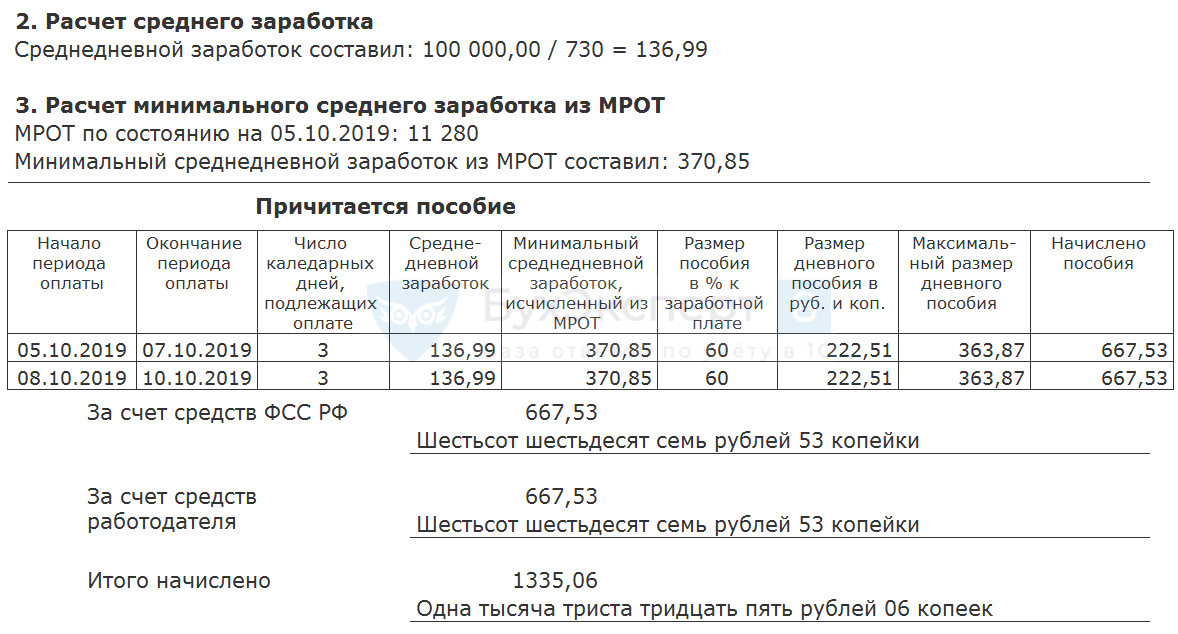

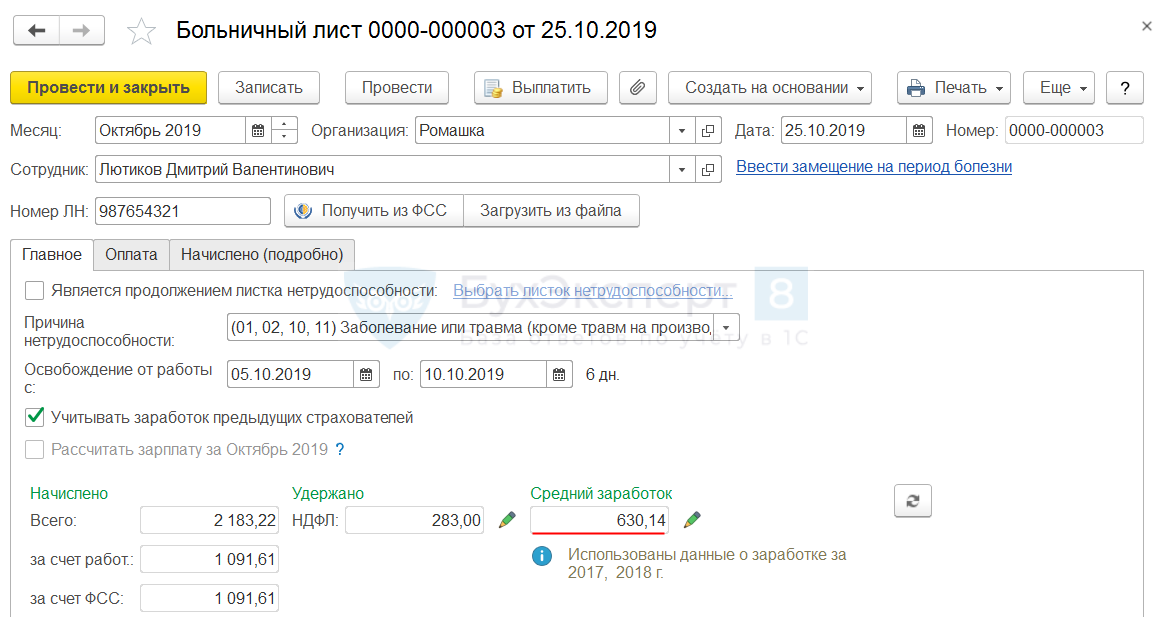

Лютиков Д.В. находился на больничном с 05.10.2019г. по 10.10.2019г. На основании предоставленного листка нетрудоспособности ему назначено пособие документом Больничный лист (Зарплата – Больничные листы). Среднедневной заработок составил 136,99 руб.

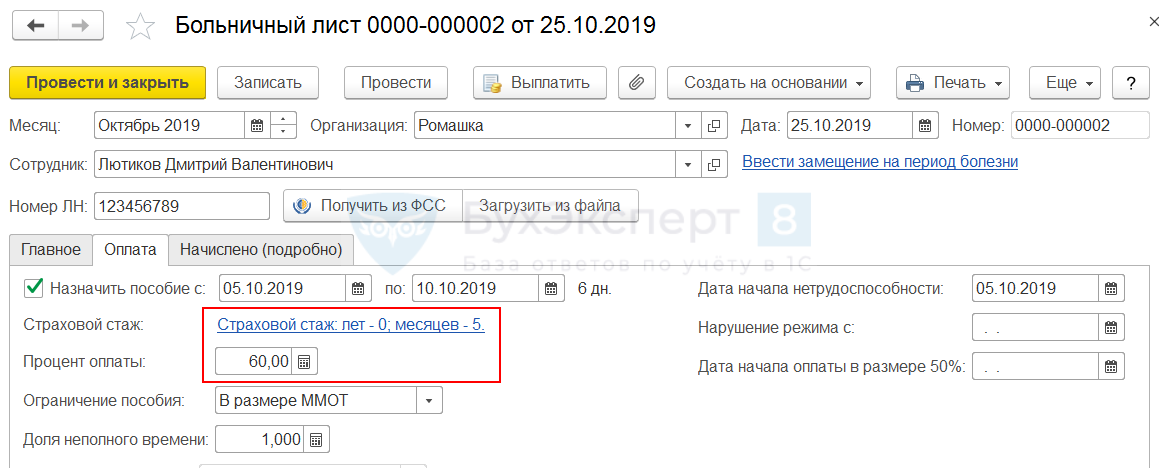

Стаж сотрудника на дату начала нетрудоспособности 5 месяцев. Поэтому оплата больничного листа производится в размере 60%.

Рассчитаем сумму пособия по больничному листу:

- Вычислим сумму среднедневного заработка исходя из МРОТ:

- 11 280 (действующий МРОТ) * 24 (кол-во месяцев в 2 годах) / 730 дней = 370,85 руб.

- Определим сумму дневного пособия сотрудника путем сравнения среднедневного заработка сотрудника и среднедневного заработка исходя из МРОТ и выбора наибольшей из двух величин:

- 136,99 (среднедневной заработок сотрудника) < 370,85 (среднедневной заработок исходя из МРОТ).

Сумма дневного пособия составила 370,85 руб.- Применим к сумме дневного пособия процент оплаты, зависящий от стажа сотрудника:

- 370,85 (сумма дневного пособия) * 60% (процент оплаты) = 222,51 руб.

- Рассчитаем максимальный размер дневного пособия:

- 11 280 (действующий МРОТ) / 31 (количество календарных дней в месяце) = 363,87 руб.

- Сравним сумму дневного пособия сотрудника с учетом процента оплаты с максимальным размером дневного пособия и выберем наименьшую величину:

- 222,51 (дневное пособие сотрудника с учетом процента оплаты) < 363,87 (максимальный размер дневного пособия).

Оплата больничного будет производиться исходя из дневного пособия сотрудника 222,51 руб.- Рассчитаем пособие по больничному:

- 222,51 (дневное пособие сотрудника с учетом процента оплаты) * 6 (количество календарных дней нетрудоспособности) = 1 335,06 руб.

Пример 2. Дневное пособие сотрудника превышает максимальное ограничение

Оставим исходные данные Примера 1. Изменим только сумму доходов Лютикова Д.В. за прошлый год на 460 000 руб.

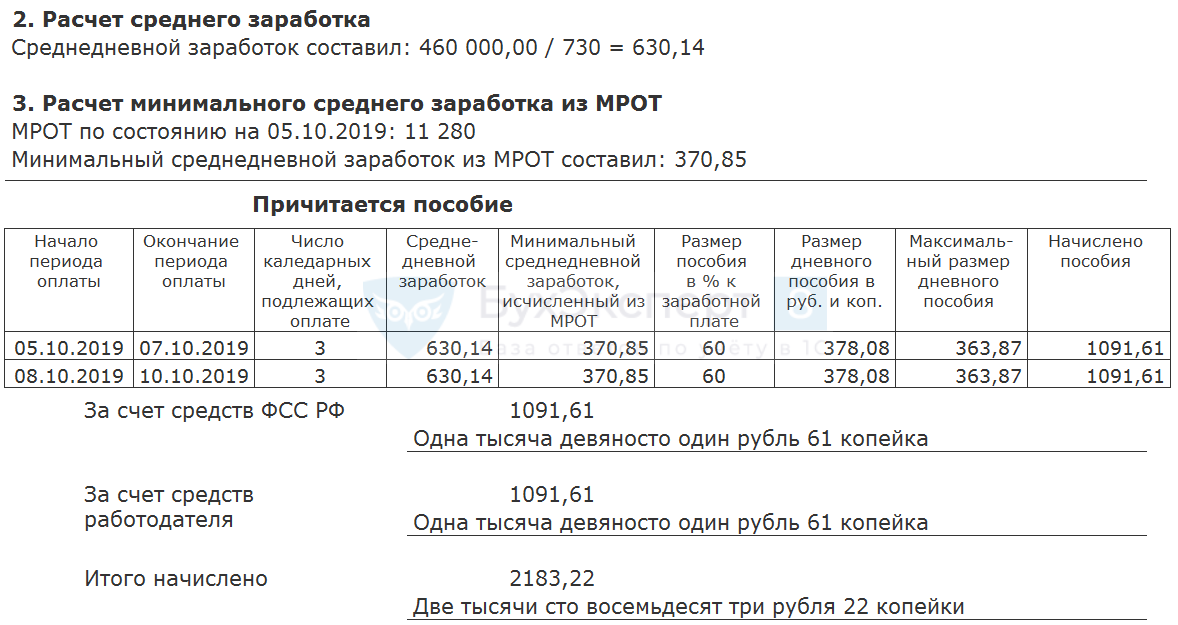

Среднедневной заработок в документе Больничный лист (Зарплата – Больничные листы) составил 630,14 руб.

Рассчитаем сумму пособия по больничному листу:

- Вычислим сумму среднедневного заработка исходя из МРОТ:

- 11 280 (действующий МРОТ) * 24 (кол-во месяцев в 2 годах) / 730 дней = 370,85 руб.

- Определим сумму дневного пособия сотрудника путем среднедневного заработка сотрудника и среднедневного заработка исходя из МРОТ и выбора наибольшей из двух величин:

- 630,14 (среднедневной заработок сотрудника) > 370,85 (среднедневной заработок исходя из МРОТ).

Сумма дневного пособия составила 630,14 руб.- Применим к сумме дневного пособия процент оплаты, зависящий от стажа сотрудника:

- 630,14 (сумма дневного пособия) * 60% (процент оплаты) = 378,08 руб.

- Рассчитаем максимальный размер дневного пособия:

- 11 280 (действующий МРОТ) / 31 (количество календарных дней в месяце) = 363,87 руб.

- Сравним сумму дневного пособия сотрудника с учетом процента оплаты с максимальным размером дневного пособия и выберем наименьшую величину:

- 378,08 (дневное пособие сотрудника с учетом процента оплаты) > 363,87 (максимальный размер дневного пособия).

Оплата больничного будет производиться исходя из максимального размера дневного пособия 363,87 руб.- Рассчитаем пособие по больничному:

- 363,87 (максимальный размер дневного пособия) * 6 (количество календарных дней нетрудоспособности) = 2 183,22 руб.

Максимальное ограничение дневного пособия для сотрудников со стажем менее 6 месяцев не применяется при расчете больничных в связи с несчастными случаями на производстве и профзаболеваниями. Расчет таких больничных регламентирован Федеральным законом N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», который не содержит ограничений пособия в зависимости от стажа.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете