Достаточно часто у бухгалтера при появлении договора на приобретение товаров, выраженного в валюте или в условных единицах (у.е.), возникают проблемы с формированием их стоимости и отражением в учете.

Данная статья поможет вам не заблудиться в датах, курсах, стоимости принятия на учет товаров при ее пересчете в рублевую оценку. Давайте рассмотрим:

- законодательные аспекты приобретения товаров по договору в у.е.;

- схему действий в 1С для отражения приобретения товаров по договору в у.е.;

- практические примеры, в которых дается логическая цепочка и порядок оформления документов 1С.

Изучив статью, вы уже никогда не запутаетесь, как оприходовать товары по этими «пресловутыми» договорам, выраженным в у.е.

Содержание

Приобретение товаров по договорам в у.е.: законодательство

Бухгалтерский и налоговый учет

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

При этом цена в договоре может быть выражена в любой валюте или условных единицах (у.е.), отличных от рублей (п. 2 ст. 317 ГК РФ).

Оплата по таким договорам должна осуществляться только в рублях по согласованному сторонами курсу. Как правило, согласованный курс равен курсу ЦБ РФ, установленному на день оплаты. Но часто в договорах может устанавливаться иной курс, соответствующий курсу ЦБ РФ плюс 2%, минус 0,5% и т.п.

Получите понятные самоучители 2026 по 1С бесплатно:

Первичные документы по таким договорам могут выставляться в рублях, валюте или у.е.

Счета-фактуры (УПД) в таких случаях выставляются только в рублях.

Стоимость активов (в т.ч. товаров), выраженных в у.е., подлежит в БУ пересчету в рубли (п. 4 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Какой курс валюты использовать для пересчета стоимости товаров в рубли?

Курс пересчета зависит от того, каким образом была произведена оплата за приобретенные товары.

Вариант №1. 100% предоплата по договору

Товары, за которые прошла оплата в виде 100% предоплаты признаются в БУ в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №2. 100% постоплата по договору

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

При смешанной форме оплаты в виде частичной предоплаты и постоплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсуна дату предоплаты (абз. 2 п.9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Дальнейший пересчет стоимости товаров, принятых на учет по договорам в у.е., не осуществляется. Так же не осуществляется пересчет суммы выданных авансов поставщикам (п. 10 ПБУ 3/2006).

При этом переоценка кредиторской задолженности поставщикам по договорам в у.е. должна осуществляться на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

- дату погашения обязательств;

- последний день месяца.

В таком случае будут возникать курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы»:

- в бухгалтерском учете – как прочие доходы или расходы (п. 13 ПБУ 3/2006);

- в налоговом учете – как внереализационные доходы и расходы (пп. 5 п. 1 ст. 265 НК РФ).

Узнать больше о Курсовых разницах.

НДС

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки;

- день оплаты.

Если первоначальным моментом определения налоговой базы по договору в у.е. является день отгрузки, то она должна определяться исходя из курса ЦБ РФ на день отгрузки.

В бухгалтерском и налоговом учете рублевая оценка стоимости активов определяется по курсу ЦБ РФ на день перехода права собственности. Поэтому при не совпадении даты отгрузки и даты перехода права собственности будет возникать разница между оценкой стоимости в бухгалтерском/налоговом учете и налоговой базой по НДС.

При последующей оплате за товары вычеты по НДС не корректируется. Разницы в сумме налога в результате постоплаты у покупателя учитываются в составе внереализационных доходов или расходов (абз. 5 п. 1 ст. 172 НК РФ).

При приобретении товаров НДС принимается к вычету (п. 2 ст. 171 НК РФ) при выполнении условий:

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты на учет (п. 1 ст. 172 НК РФ).

В какой сумме имеем право на вычет НДС по договору в у.е.?

Покупатель имеет право принять к вычету ту сумму НДС, которая указана в счете-фактуре. Но необходимо быть внимательными и проверять суммы НДС в СФ, указанные поставщиком.

Счета-фактуры (УПД) по договорам в у.е. выставляются только в рублях. Рублевая сумма в счете-фактуре на отгрузку зависит от порядка оплаты по договору в у.е.

Вариант №1. 100% предоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке по курсу ЦБ РФ, действовавшему на дату предоплаты (п. 14 ст. 167 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура, то по такому СФ так же НДС имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Подробнее про Принятие НДС к вычету по авансам, выданным поставщикам, а так же про Восстановление НДС при зачете аванса

Вариант №2. 100% постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке покурсу ЦБ РФ, действовавшему на дату отгрузки (п. 4 ст. 153 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке на стоимость, состоящую из:

- оплаченной части, оцениваемой по курсу на дату предоплаты (п. 14 ст. 167 НК РФ);

- неоплаченной части, оцениваемой по курсу на дату отгрузки (п. 4 ст. 153 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура на частичную предоплату, то по такому СФ НДС так же имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Приобретение товаров по договорам в у.е.: учет в 1С

Настройка функциональности для ведения учета по договорам в у.е.

Для того чтобы в программе 1С появилась возможность вести учет по договорам в у.е., необходимо в справочник Валюты занести несколько позиций валют.

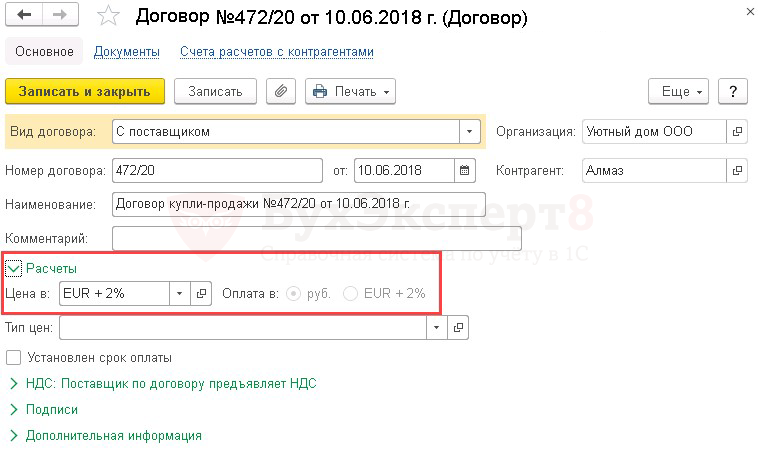

Оформление договора в у.е.

Если взаиморасчеты с поставщиком осуществляются по договору (счету на оплату), выраженному в валюте или у.е., а оплата производится в рублях, то при вводе договора в справочник Договоры необходимо в разделе Расчеты указать:

- Цена в — валюту или согласованный курс, указанный в договоре;

- Оплата в — флажок руб.

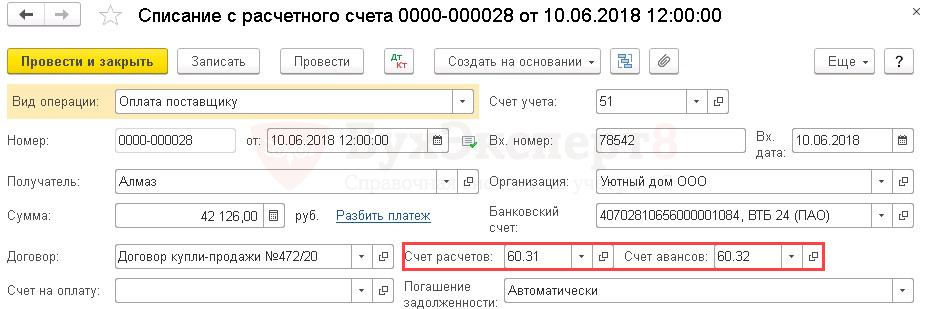

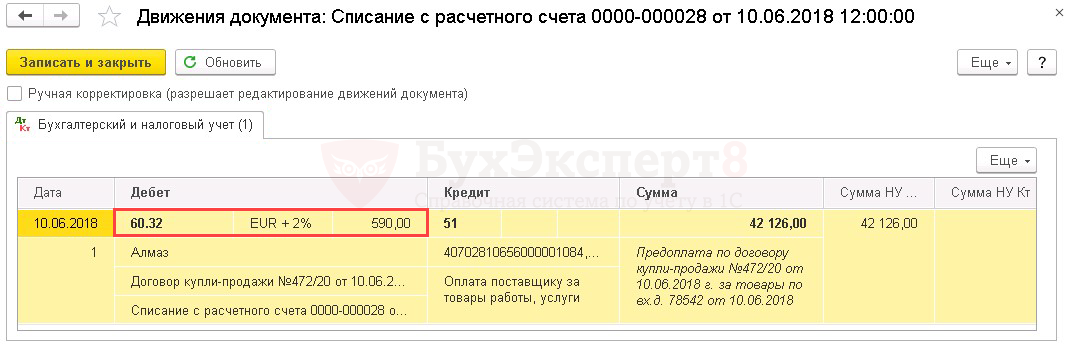

Счета расчетов с поставщиками по договорам в у.е.

При выборе договора в у.е. для ведения взаиморасчетов с поставщиками в документах автоматически будут устанавливаться счета расчетов, предназначенные в 1С для договоров в у.е.:

- 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

В результате проведения документов по соответствующим счетам взаиморасчетов с поставщиками будут сделаны проводки.

Курс для пересчета у.е. в рубли

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

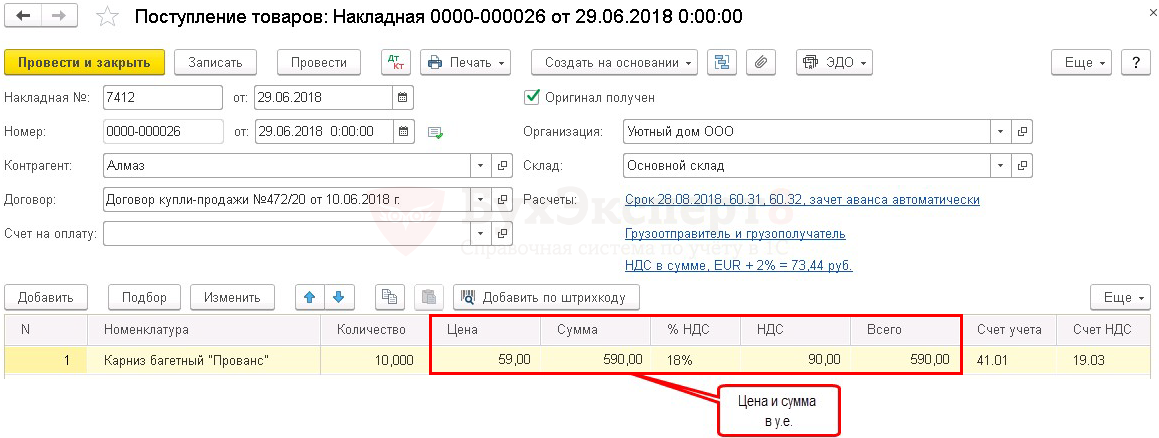

Еще одной особенностью заполнения документов по договорам в у.е. является то, что при оприходовании товаров в документе Поступление (акты, накладные) в табличной части указывается стоимость поступивших товаров в у.е.

В документе Поступление (акт, накладная, УПД) по договорам в у.е. по ссылке Цены в документе устанавливать переключатель Валюта — руб. и заполнять табличную часть в рублях можно при постоплате.

Если были авансы по договору, то заполнять табличную часть в рублях нельзя, т.к. неверно рассчитывается курс у.е. в документе покупки. А также в последующих операциях, например, при корректировке поступления с предоплатой.

Бухгалтерский учет ведется в рублях и стоимость объектов, выраженных в валюте, подлежит пересчету в рубли (ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ).

Откуда программа берет курс для подстановки в документы с целью пересчета у.е. в рубли?

Курс, используемый 1С для пересчета у.е. в рубли, неразрывно связан с курсами в справочнике Валюты.

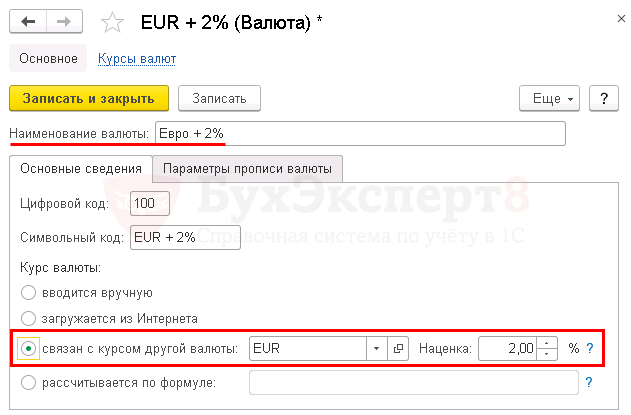

В справочник добавляется курс валюты или у.е., определенный в договоре. Это могут быть курсы официальных валют EUR, USD, а так же иные курсы у.е., например, такие курсы как EUR + 2%, USD – 1% и т.п.

При этом для автоматического заполнения иных курсов в справочник Валюты их необходимо привязывать к официальным курсам ЦБ РФ.

Какой курс для пересчета у.е. в рубли использует 1С при формировании проводок?

Курс, применяемый для рублевой оценки стоимости приобретенных товаров, будет отличаться и зависит от порядка оплаты по договору.

Рассмотрим разные варианты приобретения товаров по договору в у.е.:

Приобретение товаров по договору в у.е. при 100% предоплате

Приобретение товаров по договору в у.е. при 100% постоплате

Приобретение товаров по договору в у.е. при частичной оплате

Приобретение товаров по договору в у.е., особый переход прав собственности

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете