Содержание

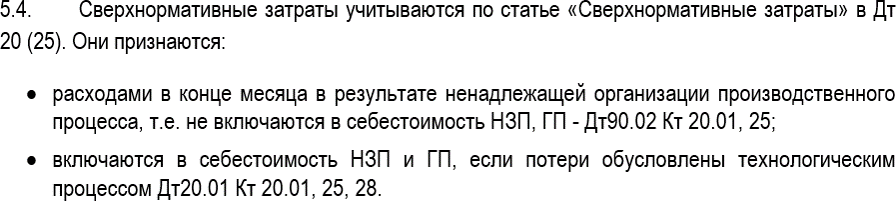

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса:

- сверхнормативный расход сырья, материалов, энергии, труда;

- потери от простоев, брака;

- нарушение трудовой и технологической дисциплины.

НЕ включаются в фактическую себестоимость готовой продукции и НЗП, признаются расходами периода их понесения (пп. «а» п. 26 ФСБУ 5/2019).

Как организовать учет сверхнормативных затрат в БУ?

В ФСБУ 5/2019 не указан порядок учета сверхнормативных затрат, необходимо самостоятельно разработать способ учета, например:

Сверхнормативный расход сырья

- Дт 25 «Сверхнормативные затраты» Кт 10,

- Дт 90.02 Кт 25 «Сверхнормативные затраты» – в конце месяца.

Сверхнормативный расход энергии

- Дт 25 «Сверхнормативные затраты» Кт 60,

- Дт 90.02 Кт 25 «Сверхнормативные затраты» – в конце месяца.

В 1С такие операции не автоматизированы. Проводку Дт 90.02 Кт 25 надо отразить документом Операция, введенная вручную.

Получите понятные самоучители 2026 по 1С бесплатно:

Выдержка из УП. Сверхнормативные затраты в БУ

В УП по БУ укажите порядок учета сверхнормативных затрат:

Сверхнормативные затраты в НУ

В НУ нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Механизм отнесения затрат к прямым и косвенным должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. Перечень прямых расходов устанавливается в учетной политике по НУ и применяется не менее 2-х налоговых периодов (ст. 319 НК РФ, Письмо ФНС от 24.02.2011 N КЕ-4-3/2952@, Письмо Минфина РФ от 07.02.2011 N 03-03-06/1/79).

Организация заключила договор коммунальных услуг с ООО «СГК». 31 января поставщик выставил документы за отопление швейного цеха стоимостью 36 000 руб. (в т. ч. НДС 20%). В январе швейный цех не работал в связи с отсутствием заказов, поэтому данные затраты отнесены к сверхнормативным затратам по БУ. В НУ определена сумма НЗП за январь в размере затрат на оплату труда и отопление швейного цеха - 88 590 руб.

Как учитывать перерасход пленки для упаковки готовой продукции? Перерасход произошел из-за с неверной настройкой оборудования в марте.

Сверхнормативный расход сырья не включается в себестоимость продукции, если перерасход связан с ненадлежащей организацией производственного процесса. Значит, если перерасход пленки:

- обычное отклонение от нормального производственного процесса, то по нашему мнению, - это необходимые затраты и они учитываются в себестоимости продукции;

- не частый случай, приводящий к неоправданным затратам, то не включайте их в себестоимость в БУ, а учитывайте в составе расходов периода.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете