Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Производственные затраты

- Затраты при выполнении работ

- Коммерческие затраты

- На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции?

- Как учитывать затраты на хранение, если хранится собственное производственное сырье и оказываются услуги по ответственному хранению сырья?

- Как учитывать рекламные материалы (буклеты, листовки, каталоги) по ФСБУ 5/2019? Каталоги раздаются при встречах с потенциальными покупателями.

- Должна ли торговая организация использовать счет 26?

- Сверхнормативные затраты

- Расходы в НУ с учетом ФСБУ 5/2019

Производственные затраты

На каком счете отражать затраты на аренду производственного оборудования?

На каком счете отражать затраты на аренду производственного оборудования?

В соответствии с пп. «д» п. 23 ФСБУ 5/2019 затраты на аренду производственного оборудования, если это часть технологического процесса, включаются в себестоимость готовой продукции (ГП), работ, услуг и относятся к прямым производственным затратам.

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в учетной политике делать не нужно:

Получите понятные самоучители 2026 по 1С бесплатно:

- Дт 20 — в документах обязательно заполнение субконто Продукция.

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 — в документах субконто Продукция НЕ заполняется.

Производственные затраты, которые нельзя отнести к определенному виду продукции, но можно отнести в общем на производственное подразделение отражаются по:

- Дт 25 — в документах указывается производственное подразделение.

Как закрыть 25 счет, если производства нет в течение месяца?

Как в 1С закрыть 25 счет, если выпуска продукции нет в течение месяца?

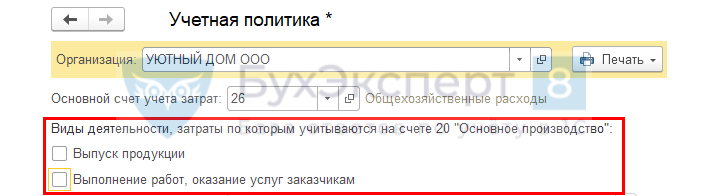

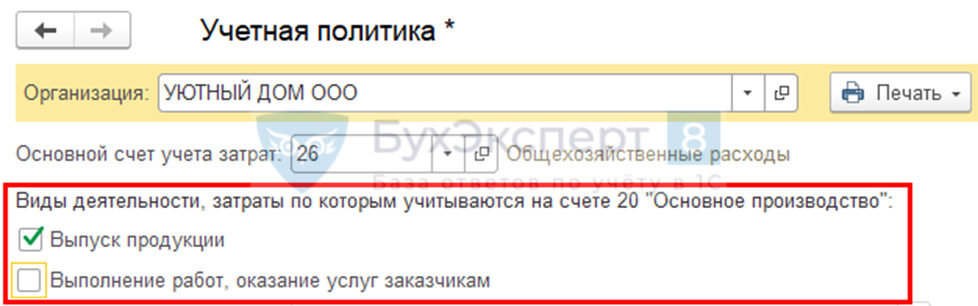

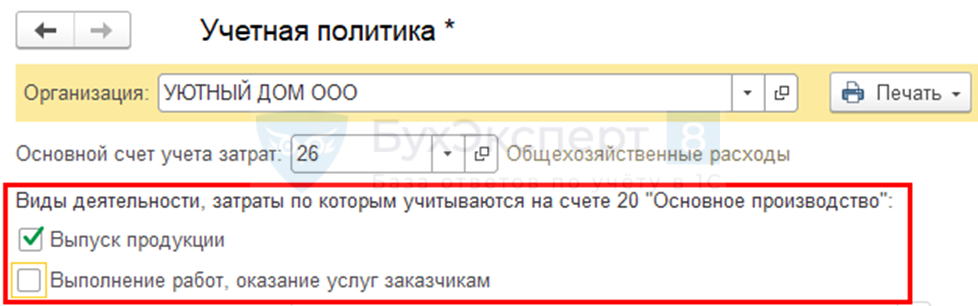

Порядок закрытия счета 25 зависит от настроек учетной политики (УП):

- если указано, что учет не ведется на счете 20 «Основное производство»,

счет 25 «Общепроизводственные расходы» автоматически закрывается в Дт 90.02;

- если установлен хоть один флажок (то есть указано, что учет ведется на счете 20),

то настроить автоматическое закрытие счета 25 в дебет 90.02 в 1С не получится — только документом Операция, введенная вручную.

В месяцы простоя можно поменять настройку УП — убрать все флажки с производства и работ, услуг по учету прямых затрат на счете 20,

тогда 25 счет будет закрываться в Дт 90.02. После того как простой закончится, флажки верните как было.

Если необходимо, чтобы затраты закрывались в Дт 90.08, учитывайте их по Дт 26 «Общехозяйственные расходы».

Затраты при выполнении работ

Как учитывать строительные материалы для монтажных работ по ФСБУ 5/2019?

Организация выполняет монтажные работы. Как учитывать строительные материалы с 2021? Делали так: покупка материалов Дт 10.01 К 60, передача на объект Дт 10.08 Кт 10.01. Когда подписана КС Дт 20 Кт 10.08. Сейчас надо сразу делать проводку Дт 20 Кт 10.01 и если КС будет не подписана, то оставлять как НЗП?

Порядок учета материалов, используемых для производства, выполнения работ (услуг) не поменялся (пп. а п. 3 ФСБУ 5/2019).

Продолжайте учитывать их на счете 10 «Материалы» и отражайте расход в БУ и НУ в момент отпуска на выполнение работ:

- Дт 20 Кт 10.08.

Не совсем было корректно делать эту проводку только в момент подписания КС. Она должна быть сделана в момент передачи материалов на объект. По счету 20 будет отражаться НЗП до момента подписания КС.

Коммерческие затраты

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции?

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. д п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг.

Если учитывать такие затраты по Дт 25, то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую.

Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

Как учитывать затраты на хранение, если хранится собственное производственное сырье и оказываются услуги по ответственному хранению сырья?

Как учитывать затраты на хранение, если хранится собственное производственное и чужое сырье?

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость готовой продукции, работ, услуг. Если учитывать такие затраты по Дт 25, то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Поэтому расходы на хранение сырья для собственного производства учитывайте в Дт 44.02 — как расходы на продажу производственных организаций.

Что касается затрат по хранению чужого сырья, когда вы оказываете услуги по ответственному хранению, то они относятся к прямым затратам, связанным с оказанием услуг по хранению — в Дт 20.

Если оплата идет в общем за хранение чужого и собственного производственного сырья, то правильно разделить расходы пропорционально объему сырья на складе.

Как учитывать рекламные материалы (буклеты, листовки, каталоги) по ФСБУ 5/2019? Каталоги раздаются при встречах с потенциальными покупателями.

Как учитывать рекламные материалы по ФСБУ 5/2019?

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете 41.01 (или 10.01).

В НУ затраты на рекламу могут быть п. 4 ст. 264 НК РФ).

Сумму таких затрат можно учесть полностью в расходах, уменьшающих налог на прибыль, в момент проведения рекламной кампании.

Должна ли торговая организация использовать счет 26?

Должна ли торговая организация использовать счет 26?

Торговая организация может не использовать счет 26 «Общехозяйственные расходы», а все расходы отражать по Дт 44.01 «Издержки обращения» (Приказ Минфина от 31.10.2000 N 94н).

При этом автоматизация в программе 1С предусматривает:

- затраты, учитываемые в БУ по Дт 26, в конце месяца относятся в Дт 90.08 «Управленческие расходы», в дальнейшем отражаются в ОФР по стр. 2220 «Управленческие расходы»;

- затраты, учитываемые в БУ по Дт 44, в конце месяца относятся в Дт 90.07 «Расходы на продажу», в дальнейшем отражаются в ОФР по стр. 2210 «Коммерческие расходы».

Поэтому если в торговой организации управленческие расходы являются существенными, т. е. подлежат раскрытию в бухгалтерской отчетности, то более корректно отражать их по счету 26, чтобы отчет о финансовых результатах был более достоверным.

Сверхнормативные затраты

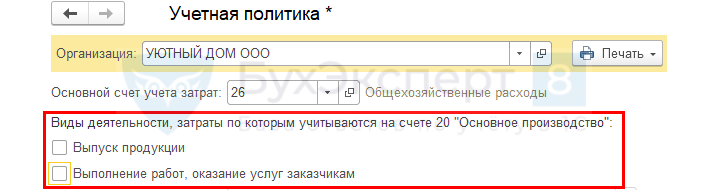

Как закрыть счет 25 в период простоя?

Как закрыть счет 25 в период простоя, длящегося больше месяца?

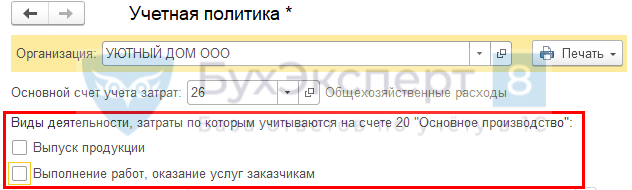

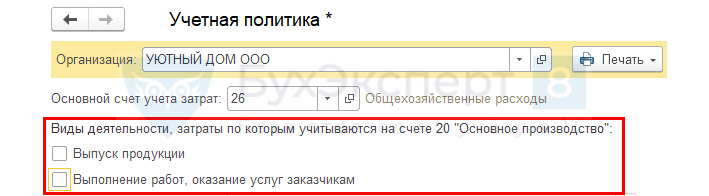

Порядок закрытия счета 25 зависит от настроек учетной политики (УП):

- если указано, что учет не ведется на счете 20 «Основное производство»,

счет 25 «Общепроизводственные расходы» автоматически будет закрываться в Дт 90.02.

- если установлен хоть один флажок (то есть указано, что учет ведется на счете 20),

то настроить автоматическое закрытие счета 25 в дебет 90.02 в 1С не получится — только документом Операции, введенные вручную.

В месяцы простоя можно поменять настройку УП — убрать все флажки с производства и работ, услуг по учету прямых затрат на счете 20,

тогда 25 счет будет закрываться в Дт 90.02. После того как простой закончится, флажки верните, как было.

Если необходимо, чтобы затраты закрывались в Дт 90.08, учитывайте их по Дт 26 «Общехозяйственные расходы».

Расходы в НУ с учетом ФСБУ 5/2019

Каким документом списывать материалы в производство в НУ?

Каким документом списывать материалы в производство для НУ?

Отпуск материалов в производство и в БУ, и в НУ можно отразить двумя документами:

- документ Расход материалов (Требования-накладные) вид операции Использование материалов — оформляется только списание материалов;

- документ Выпуск продукции (Отчеты производства) — одновременно со списанием материалов осуществляется выпуск продукции.

- Использование материалов в организации

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете