Чтобы правильно осуществить переход на ФСБУ 6/2020 «Основные средства» бухгалтеру необходимо проверить МПЗ на счете 10 на соответствие объектов, попадающих под критерий ОС в п. 4 ФСБУ 6/2020. Разберемся, какие МПЗ попадают в категорию ОС и будут участвовать в переходе на новый стандарт ФСБУ 6.

Содержание

Перевод МПЗ в ОС в связи с переходом на ФСБУ 6

С 01.01.2021 вступило в силу ФСБУ 5/2019 в соответствии с п. 5 к запасам относятся активы, используемые (потребляемые):

- в производстве продукции, выполнении работ, оказании услуг или для продажи;

- в течение 12 месяцев.

Учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы – СПИ < 12 мес.;

- основные средства – СПИ > 12 мес.

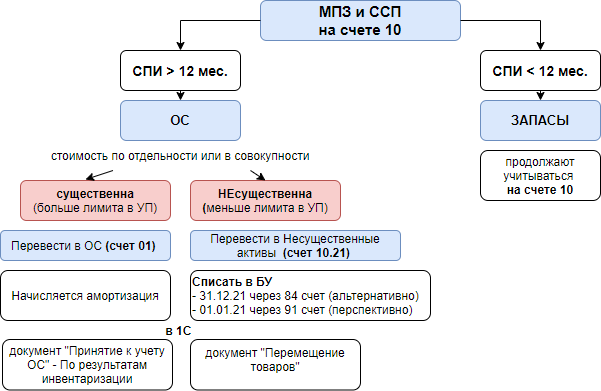

При переходе на ФСБУ 6 в БУ на 31.12.2021 могут оставаться остатки МПЗ, относящиеся к ОС в соответствии с п. 4 ФСБУ 6/2020:

- активы СПИ > 12 мес. стоимостью до 40 тыс. руб., учитываемые на счете 10, на основании абз. 4 п. 5 ПБУ 6/2001;

- специальный инструмент, приспособления, оборудование, одежда СПИ > 12 мес. независимо от стоимости, учитываемые на счете 10, на основании п. 13 Приказа Минфина от 26.12.2002 N 135н.

Необходимо провести анализ таких МПЗ. Если у них есть признаки ОС, указанными в п. 4 ФСБУ 6/2020, то необходимо принять решение по их дальнейшему учету.

Перечень МПЗ, которые затрагивает переход на ФСБУ 6

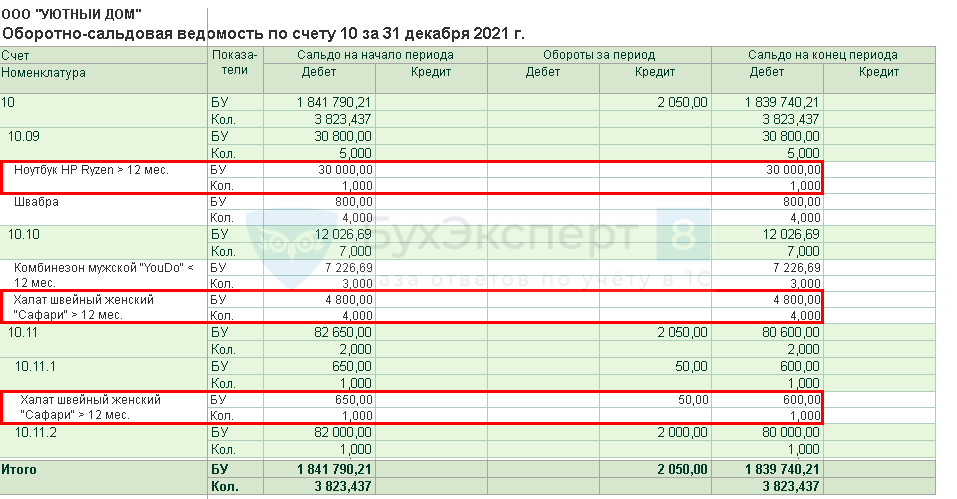

Проведите анализ остатков МПЗ и специальных средств производства (ССП) на 31.12.2021, исходя из СПИ с помощью ОСВ по счету 10, как правило это субсчета:

Получите понятные самоучители 2026 по 1С бесплатно:

- 10.09 «Инвентарь и хоз.принадлежности»;

- 10.10 «Спецоснастка и спецодежда на складе»;

- 10.11 «Спецоснастка и спецодежда в эксплуатации».

На 31.12.2021 выделите группы МПЗ согласно блок-схеме.

Выберите из них МПЗ, чей СПИ > 12 месяцев:

- для объектов в эксплуатации СПИ берется первичный – не оставшийся.

Какой срок полезного использования применять для определения категории объекта: оставшийся или первоначальный?

Относится ли спецодежда к ОС, если на 31.12.2021:

- СПИ общий = 24 мес.

- СПИ истекший = 20 мес.

- СПИ оставшийся = 4 мес.

Спецодежда со СПИ общ. > 12 мес. относится к ОС.

Для определения категории объекта – ОС или запасы, используется общий срок полезного использования (СПИ общ.).

Если на 31.12.2021 в учете на счете 10 числятся объекты с СПИ общ. > 12 мес., то они попадают под критерии ОС, указанные в п. 4 ФСБУ 6.

Нет разницы для классификации спецодежды – находится она в эксплуатации на субсчете 10.11 или на складе на субсчете 10.10.

Составьте перечни МПЗ, которые затрагивает переход на ФСБУ 6.

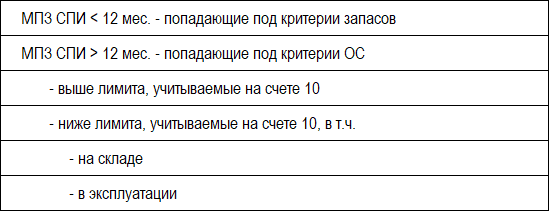

МПЗ СПИ < 12 мес. попадающие под критерии запасов

Если срок использования актива менее 12 месяцев, то продолжайте учитывать их как запасы на счете 10 «Материалы»:

- спецодежду и спецоснастку;

- инвентарь и хоз.принадлежности.

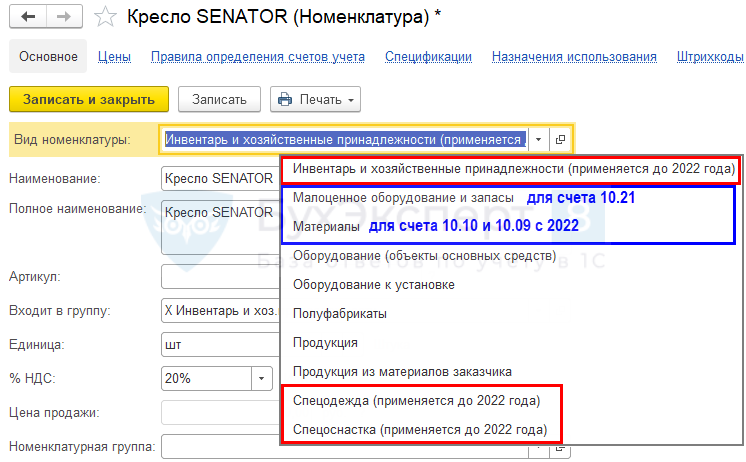

С 2022 в 1С не используются Виды номенклатуры:

- Инвентарь и хоз.принадлежности;

- Спецоснастка;

- Спецодежда.

Советуем уже в 2021 отказаться от них и поменять Вид номенклатуры в карточках справочника Номенклатура на:

- Малоценное оборудование и запасы – для несущественных запасов, учитываемых на счете 10.21, списываемые сразу на расходы;

- Материалы – для существенных запасов, которые будут продолжаться учитываться на счете 10.09, 10.10.

МПЗ СПИ > 12 мес. существенные по стоимости

Если МПЗ имеют СПИ > 12 месяцев и существенные по стоимости – выше лимита, то необходимо перевести их в ОС и определить для них элементы амортизации:

- на 31.12.2021 при альтернативном переходе;

- на 01.01.2021 при перспективном переходе.

По нашей учетной политике с 2022 в составе ОС учитывается все производственное оборудование вне зависимости от стоимости.

Нужно ли перевести в ОС со счета 10.09 Швейную машину стоимостью 25 000 руб. при альтернативном переходе на ФСБУ 6?

Да, нужно перевести в ОС.

В соответствии с вашей учетной политикой к существенным ОС будет относиться все производственное оборудование СПИ > 12 месяцев – лимит не установлен.

Следовательно, Швейную машину стоимостью 25 000руб. на момент перехода на ФСБУ 6 (31.12.2021) необходимо перевести в ОС и определить для нее элементы амортизации.

МПЗ СПИ > 12 мес. несущественные по стоимости

Если МПЗ имеют СПИ > 12 месяцев, но несущественные по стоимости – ниже лимита, то

- МПЗ на складе – списать в БУ;

- при альтернативном переходе – через 84 счет на 31.12.2021;

- при перспективном переходе – через 91 счет на 01.01.2021;

- МПЗ в эксплуатации – оставить как есть, продолжать погашать их стоимость в БУ и НУ со счета 10.11.1 и 10.11.2 – особенность 1С.

Если на 31.12.2021 по счету 10.11 существуют остатки спецодежды и спецоснастки в эксплуатации СПИ > 12 мес., то при переходе на ФСБУ 6 нужно в:

- БУ списать их с учета за счет нераспределенной прибыли;

- НУ продолжать погашать стоимость равномерно, если предусмотрен такой способ погашения стоимости.

В 1С штатный переход по таким объектам не предусмотрен и выполнять его ручными операциями трудоемко, т.к. в НУ необходимо продолжать равномерно списывать стоимость актива.

Проще всего оставить все, как есть – продолжать учитывать спецодежду и спецоснастку в эксплуатации на счете 10.11.1 и 10.11.2 после перехода на ФСБУ 6, исходя из принципа рациональности (п. 7.4 ПБУ 1/2008).

Как перевести в ОС материалы, отвечающие признакам ОС, если они были списаны на затраты и учитываются на счете МЦ.04?

Оборудование закупаем по импорту. Оно было приобретено в разное время по разному курсу евро. Получилось, что одно и то же оборудование стоимостью:

- > 40 тыс. руб. признано в учете как ОС – Дт 01;

- < 40 тыс. руб. признано в учете как МПЗ и списано на расходы, сейчас учитывается только за балансом – Дт МЦ.04.

По мнению Бухэксперт не нужно восстанавливать на балансе то, что уже было списано с баланса, если это не ошибка учета.

Считаем, что в состав ОС нужно переводить те МПЗ, которые:

- не были введены в эксплуатацию, т.е. продолжают учитываться, как материалы на складе на счете 10;

- отвечают признакам ОС (п. 4 ФСБУ 6);

- существенные по стоимости – выше лимита, утвержденного в учетной политикой.

Более того, восстанавливая в учете малоценный объект корректировка такая будет несущественна для отчетности, если речь идет про единичные объекты, а не про большую совокупность однородных ОС.

По нашей учетной политике с 2022 в составе ОС учитываются транспортные средства вне зависимости от стоимости – лимит для автомобиля не установлен.

Нужно ли восстановить на балансе автомобиль, выкупленный по договору лизинга за 15 тыс. руб., который ранее был списан с учета как МПЗ. Теперь учитывается за балансом на счете МЦ.04, но фактически продолжает работать?

Да, необходимо поставить на баланс «лизинговый» автомобиль, но не в связи с переходом на ФСБУ 6, а в связи с исправлением ошибки в бухучете (ПБУ 22/2010).

Постановка на учет объекта по выкупной стоимости (15 тыс. руб.) – наиболее частая ошибка бухгалтера при лизинге, когда объект учитывался на балансе лизингодателя.

Рассмотрим схему учета в БУ и НУ.

В БУ в момент выкупа стоимость ОС формируется (п. 11 Указаний об отражении в БУ операций лизинга, утв. Приказом Минфина от 17.02.97 N 15, Решение ВАС от 03.10.2013 N АКПИ13-731):

- Дт 01 Кт 02 – на стоимость лизингового имущества;

- Дт 01 Кт 08 – на выкупную стоимость.

Остаточная стоимость ОС равна выкупной цене, но не первоначальная.

В НУ расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности являются расходами на приобретение амортизируемого имущества (Письмо Минфина от 28.01.2019 N 03-03-06/1/4571).

Необходимо на 31.12.2021:

- Исправить ошибку в БУ, как существенную (через 84 счет) или несущественную (через 91 счет) (ПБУ 22/2010) – принятие на БУ такого ОС должно быть произведено по первоначальной стоимости, а не по выкупной. Автомобиль будет учтен в составе ОС в БУ.

- Осуществить переход на ФСБУ 6, в т. ч. процедуру пересмотра элементов амортизации на 31.12.2021 – как для всех ОС существенных по стоимости.

См. также:

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- Алгоритм перспективного перехода на ФСБУ 6/2020 в 1С

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»

- [17.11.2021 эфир] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете