Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Дисконтирование лизинговых платежей — пример расчета по ФСБУ 25 в 1С КОРП

Как проверить результаты дисконтирования лизинговых платежей, рассчитанные автоматически в 1С КОРП?

Приведенная стоимость обязательства известна (обязательство равно справедливой стоимости объекта лизинга). Надо рассчитать ставку дисконтирования.

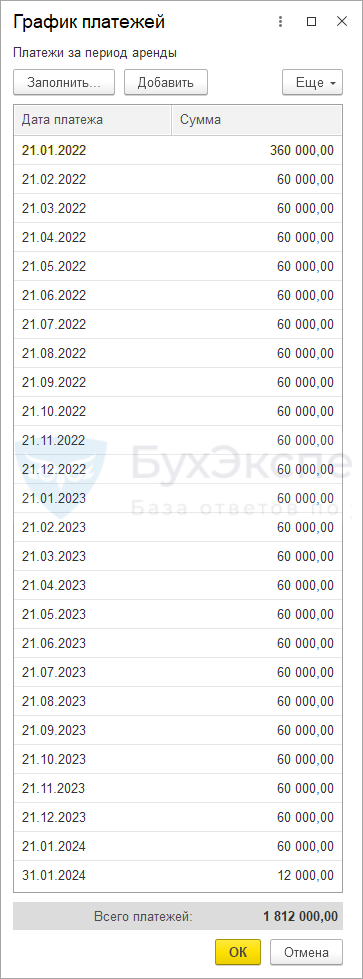

Организация заключила договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Приобретается авто, СПИ 60 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% — 302 000 руб.), 1 510 000 руб. без НДС:

- лизинговые платежи — 1 800 000 руб. (в т. ч. НДС 20%);

- выкупная цена автомобиля — 12 000 руб. (в т. ч. НДС 20%).

21 января 2022 перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС. Он будет погашаться в течение 12 мес. по 30 000 руб.

25 января 2022 автомобиль передан по акту приема-передачи, расходы лизингодателя — 1 200 000 руб. без НДС.

27 января 2022 установлен навигатор на сумму 61 200 руб. (в т. ч. НДС 20%).

Организация не имеет права на упрощенные способы бухучета.

Ежемесячно оплачиваются:

- 1-12 лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20%).

При этом осуществляется:

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.2023 по 31.01.2024) — 60 000 руб. (в т. ч. НДС 20%);

- оплата — 60 000 руб. до 21 числа каждого месяца.

На сумму лизингового платежа лизингодатель ежемесячно выставляет счет-фактуру.

30 января 2024 перечислен выкупной платеж — 12 000 руб. (в т. ч. НДС 20%).

31 января право собственности на автомобиль перешло к организации.

График платежей по нашему примеру из документа Поступление в лизинг.

Полный пример рассмотрен в статье Лизинг у арендатора с дисконтированием (КОРП)

Получите понятные самоучители 2026 по 1С бесплатно:

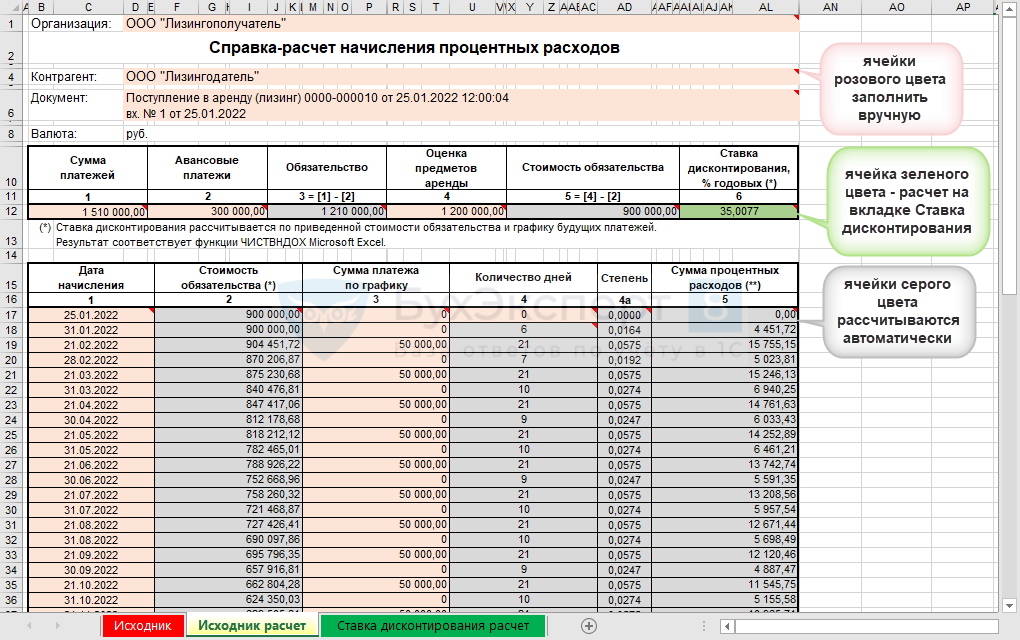

В договорах лизинга приведенная стоимость обязательства — это, как правило, справедливая стоимость предмета лизинга. Она чаще всего равна расходам лизингодателя на его покупку. Ставка дисконтирования рассчитывается исходя из этой приведенной стоимости обязательства и полной стоимости договора лизинга.

На вкладке Исходник — сохраните исходную Справку-расчет начисления процентных расходов из 1С КОРП (для 1С ПРОФ не актуально).

На вкладке Исходник расчет — внесите в ячейки розового цвета данные по своему договору лизинга.

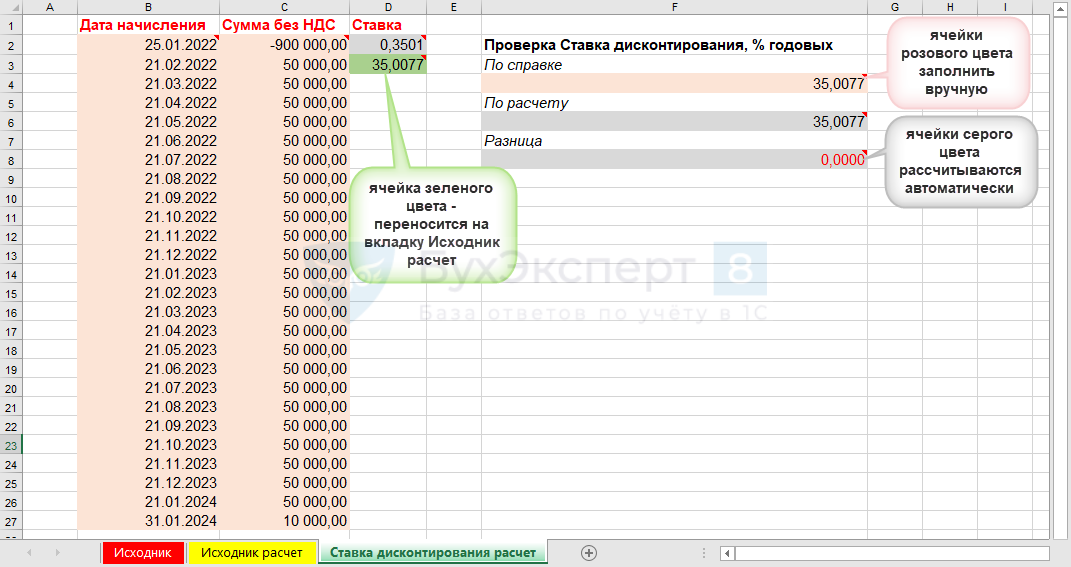

Чтобы рассчитать Ставку дисконтирования (гр. 7), выполните отдельный расчет на вкладке Ставка дисконтирования расчет.

Полученные значения сравните с расчетом, сделанным программой. ![]() PDF

PDF

По нашему примеру они полностью совпадают.

Расчет дисконтирования лизинговых платежей по правилам ФСБУ 25 в 1С ПРОФ

Как рассчитать и отразить дисконтирование лизинговых платежей в 1С ПРОФ?

Приведенная стоимость обязательства известна. Надо рассчитать ставку дисконтирования.

При необходимости, расчет можно выполнить вне 1С по алгоритму из вложения в excel.

Проводки введите документом Операция, введенная вручную по схеме учета в 1С КОРП.

Для упрощения проводки по начислению процентного расхода можно делать 1 раз в год перед составлением БФО. Но при полном бухучете и обязательном аудите рекомендуется вести учет в 1С КОРП.

Оценить преимущества КОРП, в т. ч. дисконтирование, можно в демо-версии >>

Мы рассмотрели, как проверить расчет дисконтирования по ФСБУ 25 в 1С КОРП и как рассчитать дисконтирование по ФСБУ 25 вручную для 1С ПРОФ, если приведенная стоимость обязательства известна и нужно рассчитать ставку дисконтирования.

Если стоимость обязательства нужно рассчитать, а ставка дисконтирования известна, порядок расчета см. в статье — Как проверить расчет дисконтирования по ФСБУ 25 по аренде в 1С КОРП?

См. также:

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингополучателя (КОРП)

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингодателя (КОРП)

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя, если предмет лизинга на балансе лизингодателя (ПРОФ)

- Лизинг у арендатора с дисконтированием (КОРП)

- ФСБУ 25 в вопросах, ответах и на примерах в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете