Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Инвентаризация кассы — процедура, позволяющая выявить недостачи и излишки денежных средств и иных, ценностей и документов, хранящихся в кассе.

Из статьи вы узнаете:

- в каком порядке и с какой периодичностью инвентаризировать кассу;

- какие описи и акты составить по ее итогам;

- какие записи делать в учете.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Как проводить кассовую инвентаризацию

Основные положения нормативных документов по инвентаризации кассы:

- При инвентаризации проверяется соответствие фактического наличия объектов учета данным учетных регистров (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

- Общие правила инвентаризации прописаны в п. 26 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н.

- Порядок и сроки проверок наличия денег в кассе определяет организация или ИП (п. 7 Указаний Банка России от 11.03.2014 N 3210-У).

- При инвентаризации денежных средств (п. 3.39 — 3.43 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49):

- фиксируется фактическое наличие наличных денег, ценных бумаг и денежных документов;

- инвентаризируются бланки строгой отчетности, в т. ч. бланки по формам компании, используемые, например, для работы в труднодоступных местностях, если их проверка установлена локальными нормативными актами фирмы;

- проверяются денежные средства в пути и денежные средства на счетах в банках.

С 01.04.2025 вступает в силу новый стандарт ФСБУ 28/2023 «Инвентаризация», утв. Приказом Минфина от 13.01.2023 N 4н. С этого момента привычные бухгалтеру Методические указания N 49 прекратят действовать (Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44). При этом в самом стандарте 28/2023 отсутствует конкретика по проведению инвентаризации кассы.

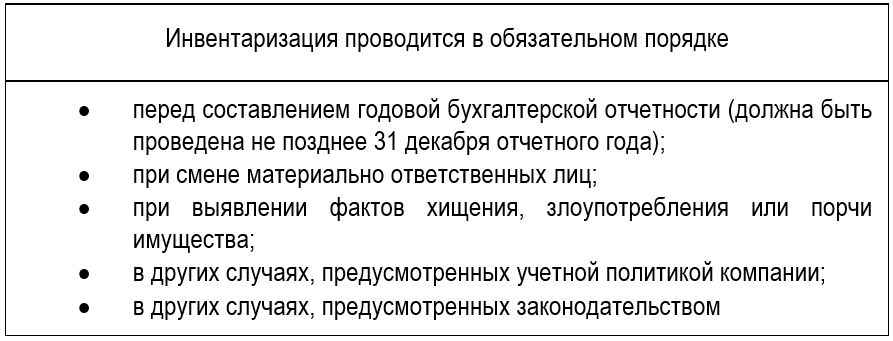

Различают два вида инвентаризации:

- плановые — их проводят с периодичностью, установленной в локальных актах компании (минимум раз в год, перед составлением бухгалтерской отчетности);

- внеплановые — такие проверки носят внезапный характер и обусловлены:

- выявлением фактов хищения средств из кассы;

- форс-мажором (порча имущества компании в результате наводнения, пожара и т. д.);

- процедурами внутреннего контроля;

- требованием ревизоров вышестоящих организаций и контролирующих органов;

- ошибками, обнаруженными в учете;

- другим причинами.

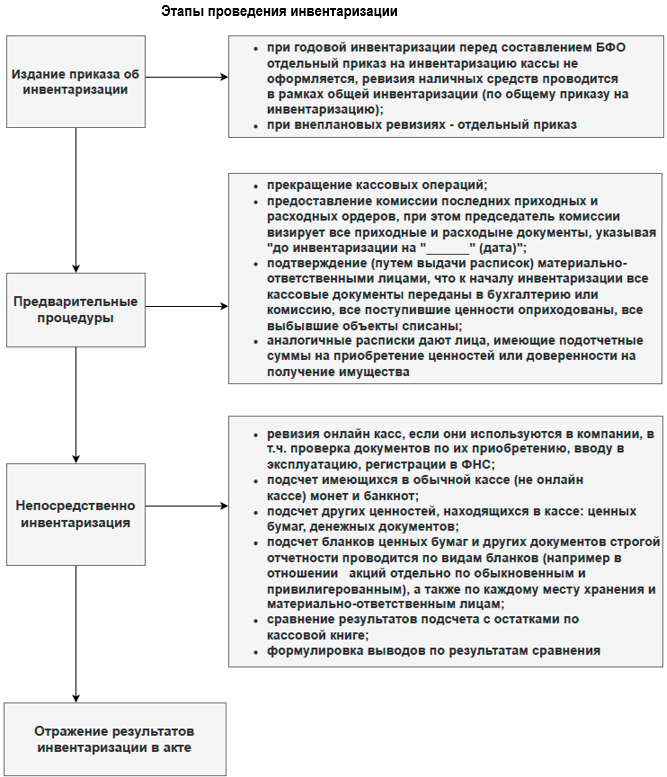

Дату проведения внезапной ревизии обозначают вместе с основанием проверки в приказе на проведение инвентаризации.

Регламент кассовой инвентаризации

Инвентаризацию проводит инвентаризационная комиссия, назначенная руководством. Обычно она действует на постоянной основе.

Материально ответственное лицо (кассир, иное ответственное лицо по кассовым операциям) в состав комиссии не входит, но в обязательном порядке присутствует при инвентаризации.

В п. 22 нового стандарта ФСБУ 28/2023 предусмотрено несколько послаблений для компаний с небольшим штатом. Например, инвентаризационную комиссию могут не создавать организации, где сотрудники представлены только директором и бухгалтером либо только директором.

В этом случае функции инвентаризационной комиссии исполняет лицо, на которое возложена обязанность по проведению инвентаризации.

Варианты результатов ревизии кассы:

- недочетов нет;

- зафиксированы излишки;

- выявлена недостача.

Обнаруженные излишки изымаются комиссией, затем приходуются, суммы таких операций отражаются в акте.

При выявленных недостачах руководитель принимает одно из решений:

- об удержании суммы недостачи с материально ответственного лица (МОЛ);

- списании недостачи за счет средств компании, если вина МОЛ не доказана.

Нюансы по оформлению ревизии

Отметим несколько важных моментов по документальному оформлению инвентаризации кассы.

Формы документов для оформления итогов инвентаризации

Для этих целей можно применять бланки:

- разработанные организацией;

- унифицированные, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Выбранный вариант закрепите в учетной политике.

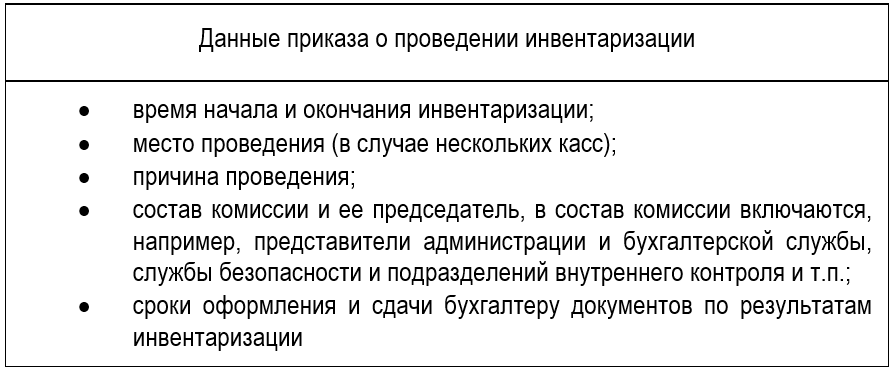

Состав данных в приказе на проведение инвентаризации

Количество экземпляров акта инвентаризации и инвентаризационной описи

Если оформление итогов инвентаризации производится на бланках унифицированной формы, необходимо заполнить:

- Акт инвентаризации наличных денежных средств ф. ИНВ-15 — в общем случае в двух экземплярах, при смене кассира — в трех (как его оформить, рассказываем здесь).

- Инвентаризационную опись ценных бумаг и бланков строгой отчетности ф. ИНВ-16 — в двух экземплярах при проведении инвентаризации ценных бумаг и бланков БСО, в трех экземплярах при фиксации факта передачи соответствующих активов компании от одного МОЛ к другому.

Требования к оформлению документов по инвентаризации

В документах инвентаризации недопустимы подчистки и помарки. Исправления возможны, но они должны быть согласованы, оформлены надлежащим образом, подписаны всеми членами инвентаризационной комиссии и МОЛ (п. 2.9 Методических указаний N 49).

В программах 1С для оформления итогов инвентаризации кассы создается типовой документ «Инвентаризация кассы», который можно открыть из раздела Банк и касса.

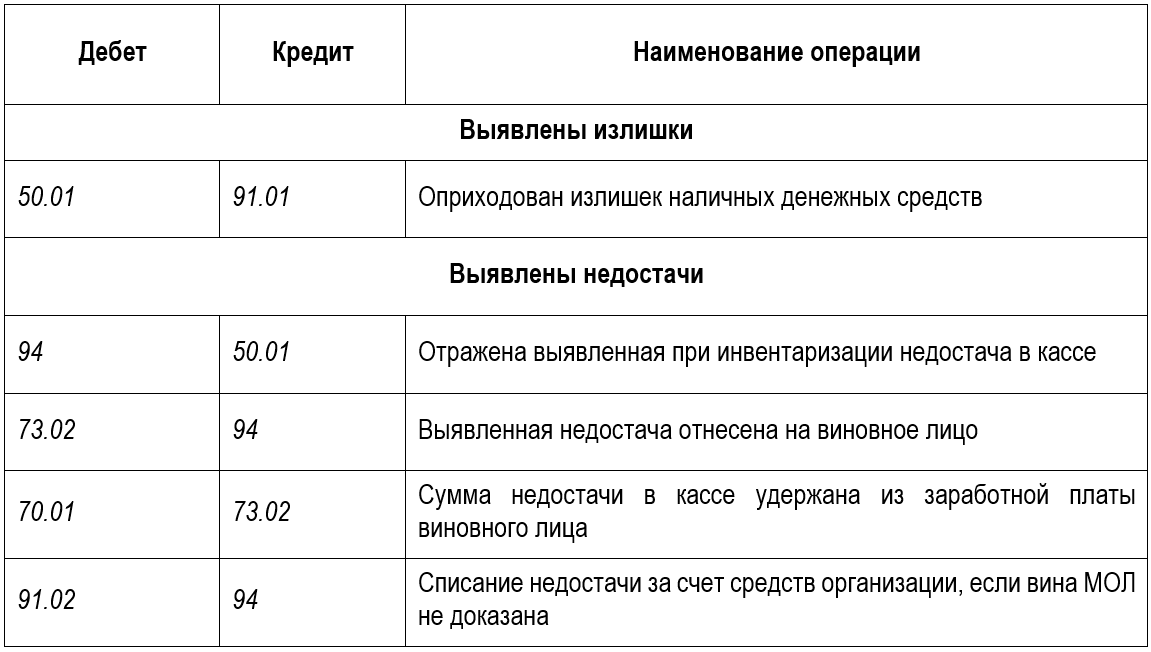

Бухгалтерские проводки

В учете отражается не сам факт проведения инвентаризации, а ее результаты. Документ «Инвентаризация кассы» в программе проводок не формирует, на его основании создаются другие документы для корректировки в учете результатов ревизии.

Два варианта документов в программе 1С Бухгалтерия 8.3:

- при излишках оформляется документ Поступление наличных с видом операции Прочий приход либо документ Поступление денежных документов, если выявлен излишек именно по денежным документам;

- при недостачах формируются документы: Выдача наличных с видом операции Прочий расход либо Выдача денежных документов.

Бухгалтерские записи по итогам инвентаризации кассы:

Кратко об инвентаризации кассы: регламент, нюансы, проводки

- Инвентаризация кассы проводится по общим правилам: с созданием инвентаризационной комиссии, документальным оформлением итогов и соблюдением иных обязательных процедур.

- Инвентаризация кассы бывает плановой и внеплановой. Периодичность и основания плановых инвентаризаций определяются учетной политикой организации и другими ЛНА. Внезапные инвентаризации назначаются приказом (распоряжением) руководителя.

- Результаты инвентаризации оформляются актом унифицированной формы или на бланке, разработанном компанией самостоятельно.

- Бланки, применяемые для оформления итогов инвентаризации кассы, утверждаются в качестве приложений к учетной политике.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете