Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Инвентаризация незавершенного производства выявляет фактический объем и состояние остатков НЗП, чтобы сравнить их с данными бухгалтерского учета. Порядок проведения проверки зависит от специфики компании и ее технологического процесса. В статье — практические рекомендации по организации и оформлению инвентаризации НЗП.

Содержание

Что такое незавершенное производство

Продукция, работы и услуги, не прошедшие весь технологический цикл, сборку, испытания и приемку, признаются незавершенным производством (НЗП). Порядок оценки таких объектов и правила отражения в бухгалтерском учете закреплены в нормативно-правовых актах:

Получите понятные самоучители 2026 по 1С бесплатно:

- ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 N 180н, — раскрывает понятие НЗП и специфику его отражения в учете (пп. «е» п. 3 ФСБУ 5). Стандарт относит объекты НЗП к запасам (оборотным активам). При этом в п. 23-26 ФСБУ 5 закреплено разграничение видов затрат, которые входят в себестоимость остатков НЗП или исключаются из нее, а в п. 27 определяются допустимые способы оценки объектов незавершенки

- ФСБУ 28/2023 «Инвентаризация» , утв. Приказом Минфина от 13.01.2023 N 4н, — определяет условия, сроки и правила проверки активов компании для проверки фактического наличия, оценки состояния и законности нахождения в организации (п. 3 ФСБУ 28)

- ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. Приказом Минфина от 04.10.2023 N 157н, — определяет необходимость раскрытия прироста и уменьшения остатков НЗП в пояснениях к бухгалтерской отчетности (п. 30 ФСБУ 4, Приложение N 8 к стандарту)

- Положение по ведению бухгалтерского учета и отчетности, утв. Приказом Минфина от 29.07.1998 N 34н, — дает классическое определение НЗП для коммерческого сектора экономики (п. 63 ПБУ N 34н) и указывает способы отражения таких объектов в бухгалтерском балансе (п. 64 ПБУ N 34н)

ПБУ N 34н применяется в части, не противоречащей Федеральному закону от 06.12.2011 N 402-ФЗ (информация Минфина N ПЗ-10/2012).

Пп. «е» п. 3 ФСБУ 5/2019 определяет незавершенное производство как затраты на изготовление продукции, не прошедшей все предусмотренные технологические стадии, а также расходы на неукомплектованные изделия, которые не прошли испытания и техническую приемку.

К этой же категории относятся затраты на выполнение работ или оказание услуг внешним контрагентам до момента официального признания выручки от их реализации. Аналогичный подход закреплен в п. 63 ПБУ N 34н, согласно которому состав НЗП формируют:

- продукция, не прошедшая полный производственный цикл, предусмотренный технологией

- неукомплектованные изделия, не подвергшиеся испытаниям и технической приемке

Вывод: незавершенное производство — затраты на продукцию, которая не прошла все этапы изготовления и не сдана на склад, а в случае с работами (услугами) — результат еще не передан заказчику.

Примеры НЗП:

- детали и узлы на разных этапах обработки — например, выточенные на станке валы до термической закалки

- собранные агрегаты, которые не прошли обязательные заводские испытания или техническую приемку ОТК

- готовые изделия без полной комплектации — например, мебель без фурнитуры

- сырье и материалы, которые уже переданы со склада в цех и фактически вовлечены в технологический процесс — например, раскроенные листы металла

- неоконченные строительно-монтажные работы на объектах до подписания заказчиком актов сдачи-приемки — например, недостроенные здания

- непринятые этапы услуг — например, собранный, но не переданный клиенту пакет проектной документации

Как оценивать объекты незавершенного производства

Способы оценки НЗП в бухучете:

- Оценка по фактической себестоимости (п. 23-25 ФСБУ 5/2019). В стоимость остатков НЗП включаются все затраты, связанные с производством конкретного вида продукции (работ, услуг), в том числе прямо относящиеся к производству (прямые расходы), а также те, что не могут быть прямо отнесены на производство (косвенные расходы). Разделение затрат на прямые и косвенные предприятие устанавливает самостоятельно. Этот способ обеспечивает максимальную точность, но требует сложного аналитического учета. Применяется при небольших объемах выпуска продукции

- Оценка по прямым статьям затрат (пп. «а» п. 27 ФСБУ 5/2019). Предприятиям массового производства можно оценивать НЗП только по прямым расходам, в состав которых включают материальные расходы, заработную плату производственного персонала с отчислениями, затраты на эксплуатацию оборудования (включая его амортизацию) и иные расходы, связанные с производством

- Оценка по нормативной (плановой) стоимости (пп. «б» п. 27 ФСБУ 5/2019). Способ применяется в серийных и массовых производствах с широкой номенклатурой. Стоимость остатков рассчитывают на основе технологических карт и калькуляций, утвержденных на предприятии. Отклонения между фактическими и плановыми затратами по произведенной продукции, сданными работами и оказанными услугами списываются в конце месяца на счет 90 «Продажи» (например, с использованием счета 40 «Выпуск продукции, работ, услуг»)

Компания выбирает способ учета незавершенного производства самостоятельно исходя из отраслевой специфики и объемов выпуска, закрепив принятое решение в учетной политике.

Как провести инвентаризацию незавершенного производства

Инвентаризация активов, относящихся к запасам, проводится по месту их нахождения в присутствии материально ответственных лиц (МОЛ), за которыми они числятся (п. 23 ФСБУ 28/2023).

Рекомендуемый порядок проведения инвентаризации незавершенного производства на производственном предприятии по правилам ФСБУ 28/2023:

|

Порядок проведения |

Краткое описание |

Документы инвентаризации |

| 1. Подготовительный этап | Издание приказа о проведении инвентаризации: руководитель подписывает распорядительный документ, который содержит основание и сроки проведения инвентаризации, состав комиссии и перечень проверяемых цехов (подразделений)

Блокировка операций: на период съема фактических остатков прекращается передача сырья в цеха и выдача готовых изделий на склад (либо организуются изолированные зоны под контролем комиссии) |

Типовая форма N ИНВ-22 или собственная |

| 2. Определение фактического наличия (снятие остатков) | Сбор расписок: до начала подсчетов МОЛ цехов дают расписки в том, что все документы переданы ими в бухгалтерию или комиссии; поступившие ценности оприходованы, а выбывшие — списаны

Натуральный подсчет: в присутствии МОЛ проводится взвешивание, обмер, поштучный пересчет деталей, узлов и полуфабрикатов на рабочих местах и иных производственных площадках. Допускается использование средств видео — или фотофиксации (п. 4 ФСБУ 28/2023) Оценка стадии готовности: эксперты или технологи в составе комиссии определяют процент завершенности обработки каждого объекта для последующего расчета себестоимости Заполнение документов инвентаризации: комиссия вносит показатели фактического наличия в инвентаризационные акты или описи. В конце проверки у МОЛ отбираются расписки о проведении проверки в их присутствии и об отсутствии претензий к инвентаризационной комиссии |

Самостоятельно разработанный акт инвентаризации НЗП или иной аналогичный документ |

| 3. Аналитический этап (сопоставление данных) | Сопоставление данных: при выявлении отклонений от данных бухгалтерского учета оформляются сличительные ведомости | Типовая форма N ИНВ-19 или собственная, бухгалтерские справки |

| 4. Квалификация результатов | Заседание комиссии: проводится анализ причин появления излишков, брака или недостач. Берутся письменные объяснения от МОЛ и иных причастных лиц

Систематизация итогов: результаты инвентаризации, включая выводы и рекомендации по урегулированию расхождений, дополняются документами (п. 35 ФСБУ 28/2023) |

Протокол заседания инвентаризационной комиссии, типовая форма N ИНВ-26 или собственная, бухгалтерские справки, документы комиссии |

| 5. Заключительный этап (отражение результатов) | Утверждение итогов: руководитель утверждает суммы списаний порчи, брака или взыскания ущерба

Отражение в учете: проводят корректировку показателей учетной системы, чтобы остатки в регистрах соответствовали фактическому наличию |

Протокол заседания комиссии и (или) приказ об утверждении результатов инвентаризации, бухгалтерские справки, учетные регистры |

У предприятий есть право самостоятельно утверждать в учетной политике порядок, сроки и формы документов для проведения инвентаризации активов (в том числе остатков НЗП), а также состав инвентаризационных комиссий. Это право ограничено случаями, когда проведение инвентаризации обязательно (п. 15, 16 ФСБУ 28/2023):

- составление годовой бухгалтерской (финансовой) отчетности

- смена МОЛ, в том числе при смене руководителя коллектива (бригадира) или при выбытии из коллектива более 50% его членов (при коллективной материальной ответственности)

- выявление фактов хищения, злоупотребления или порчи активов

- возникновение чрезвычайных ситуаций, обусловленных стихийными бедствиями, пожарами или авариями

- реорганизация, ликвидация организации

- передача активов в аренду, управление, безвозмездное пользование либо их отчуждение

По общему правилу для обязательной инвентаризации создается специальная комиссия (п. 19 ФСБУ 28). Однако в случаях, предусмотренных п. 22 стандарта, организация вправе ее не формировать. Чтобы результаты проверки имели юридическую силу и соответствовали требованиям ФСБУ 28, в инвентаризационных документах необходимо зафиксировать способ ее проведения:

- с привлечением внешнего аудитора — специализированной компании или независимого эксперта

- с возложением функций на ответственное лицо — на руководителя организации (если штат ограничен только им и главным бухгалтером или состоит из одного директора)

- с привлечением ревизионной комиссии — при условии, что полномочия закреплены за ней внутренними документами компании

Акт инвентаризации незавершенного производства

Форму акта инвентаризации незавершенного производства (или иного аналогичного документа) организация разрабатывает самостоятельно с учетом специфики технологического процесса, масштабов производства, способа оценки НЗП, принятого учетной политикой.

Документ должен содержать обязательные реквизиты, предусмотренные п. 28, п. 31 ФСБУ 28/2023, соответствовать требованиям к первичным учетным документам и регистрам бухучета, установленным ст. 9, 10, 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (сообщение Минфина N ИС-учет-44).

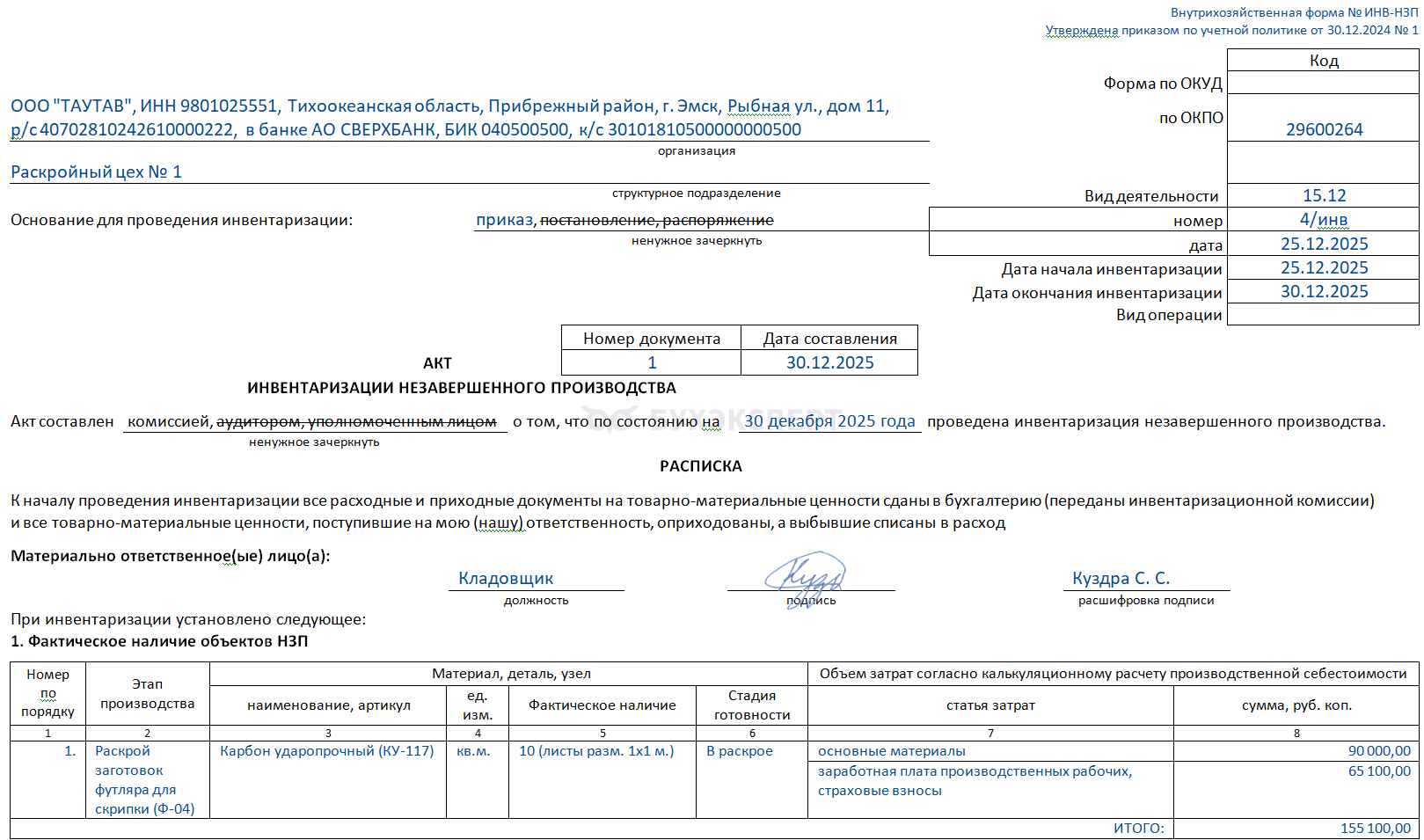

ООО «ТАУТАВ» производит жесткие футляры (кофры) для музыкальных инструментов. Перед составлением годовой бухгалтерской отчетности за 2025 год, в период с 25 по 30 декабря 2025 года, организация провела обязательную инвентаризацию, в том числе незавершенного производства.

Учетной политикой предусмотрено, что НЗП на этапе раскроя заготовок футляров для скрипки оценивается по прямым статьям затрат. В стоимость НЗП включаются только прямые расходы: материалы, зарплата производственных рабочих, страховые взносы. Косвенные расходы (общепроизводственные, общехозяйственные) полностью относятся на готовую продукцию текущего периода.

Результаты проверки оформлены по самостоятельно разработанной форме акта инвентаризации НЗП, которая адаптирована к специфике технологического процесса с учетом требований ФСБУ 28/2023 и утверждена учетной политикой организации.

Работа над документом начинается с заполнения титульной части бланка.

Лицевая сторона (первая страница акта)

Заполняйте акт с правого верхнего угла страницы — там должны быть реквизиты приказа по учетной политике, утвердившего бланк.

Далее указываются:

- сведения об организации — наименование, структурное подразделение, код по ОКПО

- указание вида деятельности в соответствии с классификатором ОКВЭД2 (ОК 029−2014, утв. Приказом Росстандарта от 31.01.2014 N 14-ст)

- основание для инвентаризации — реквизиты распорядительного документа, сроки проведения проверки

- реквизиты акта — внутренний номер и дата составления, а ниже — дата актуализации содержащихся в нем сведений

После этого, руководствуясь п. 27 ФСБУ 28/2023, следует взять с МОЛ расписку в том, что до начала проверки все документы сданы им в бухгалтерию или переданы комиссии, прибывшие ценности учтены, а выбывшие полностью списаны.

Получив письменное подтверждение, проверяющие переходят к заполнению первого раздела акта в виде таблицы — «1. Фактическое наличие объектов НЗП».

Поскольку ни в положениях ФСБУ 28/2023, ни в других нормативных актах порядок внесения таких сведений в форму детально не регламентирован, предложенный образец сформирован на основе условий:

- графа 1: Номер по порядку — проставляется сквозная нумерация для каждой проверяемой позиции незавершенного производства

- графа 2: Этап производства — вносится наименование конкретной технологической стадии изготовления жестких футляров (кофров) для музыкальных инструментов

- графа 3: Наименование (артикул) материала, детали, узла — перечисляются находящиеся в переработке ценности, подлежащие проверке

- графы 4 и 5: Фактическое наличие — отражаются выявленные остатки материальных ценностей в тех единицах измерения, которые утверждены в системе учета

- графа 6: Стадия готовности — указывается степень завершенности обработки материалов, деталей или узлов на дату инвентаризации

- графы 7 и 8: Объем затрат согласно калькуляционному расчету производственной себестоимости — приводится перечень статей расходов по калькуляции и рассчитывается их итоговая сумма

После внесения всех указанных сведений первая страница акта примет вид, который мы отобразили в образце.

Скачать Образец заполнения акта инвентаризации НЗПОбразец заполнения акта инвентаризации НЗП (лицевая сторона):

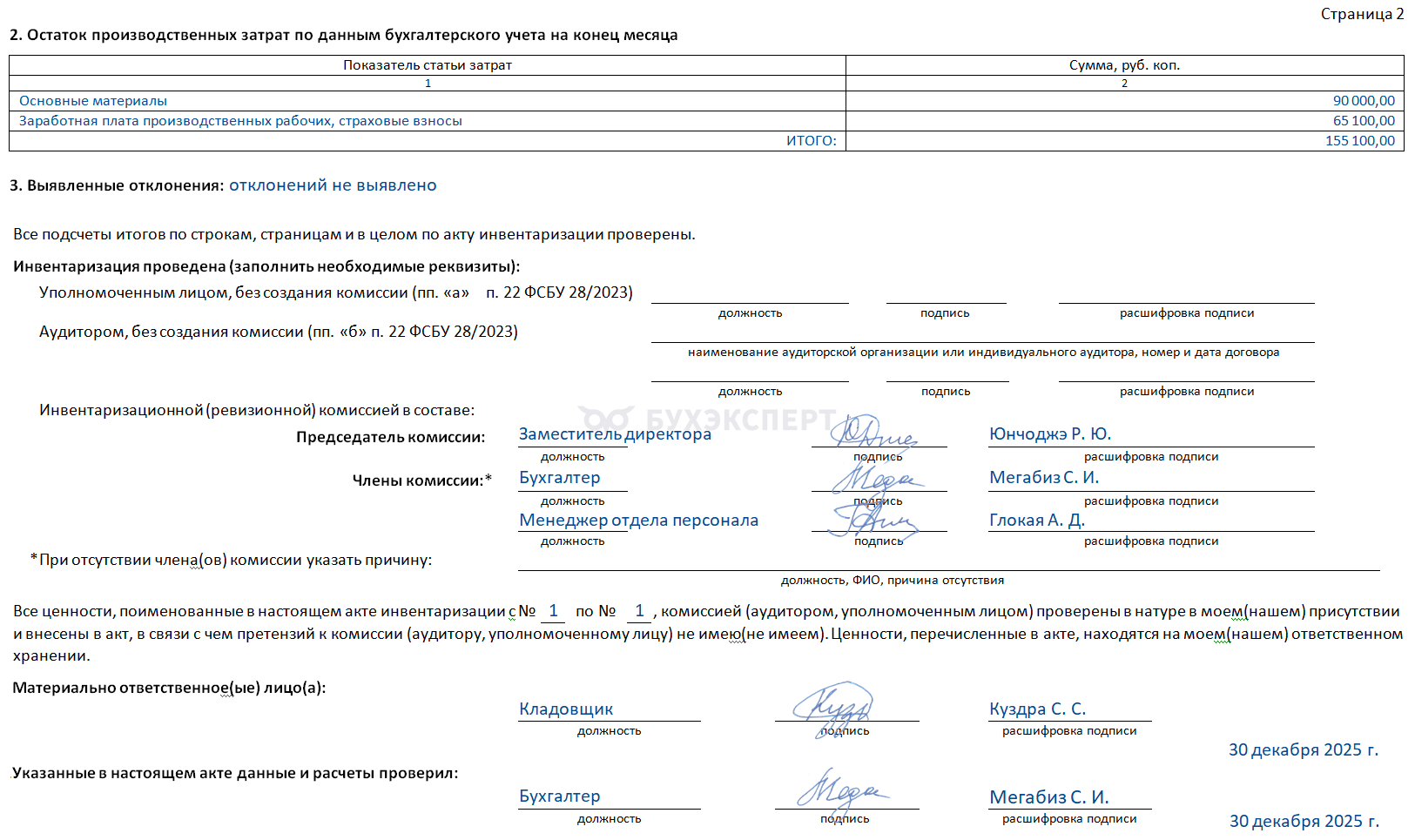

Оборотная сторона с подписями участвующих лиц

В этой части акта переходят к заполнению второго раздела акта — «2. Остаток производственных затрат по данным бухгалтерского учета на конец месяца» — таблицы, фиксирующей затраты на производство, фактически осуществленные по видам выпускаемой продукции в разрезе калькуляционных статей.

В отличие от первого раздела, где отражаются и натуральные показатели и их расчетная стоимость, здесь аккумулируются исключительно стоимостные данные. Строки заполняются на основе учетных регистров по дебету счета 20 «Основное производство», а также аналитических справок бухгалтерии по незавершенным заказам.

Затем оформляется третий раздел акта — «3. Выявленные отклонения» — на основе сопоставления фактических данных из первого раздела с учетными показателями из второго раздела. Выводятся расхождения в стоимостном и натуральном выражении — излишки или недостачи по каждой позиции НЗП. Полученные результаты — основание для последующего анализа причин сбоев в производственном процессе и принятия решений о регулировании показателей учета.

После проверки цен, выполнения расчетов и выведения итогов, на последнем листе документа оформляются реквизиты (п. 31 ФСБУ 28/2023):

- подписи проверяющих — проставляются подписи членов инвентаризационной комиссии, участвовавших в проверке. Если комиссия не создавалась, заполняются только те реквизиты, которые соответствуют сложившейся ситуации (пп. «а», «б» п. 22 ФСБУ 28/2023)

- расписка МОЛ — удостоверяет, что ревизия велась в его (их) присутствии, а претензии к членам комиссии отсутствуют

- отметка о верификации — удостоверяет точность сведений, внесенных в акт, и итоговых сумм

Последнюю страницу акта рекомендуем заполнять по приложенному образцу.

Образец заполнения акта инвентаризации НЗП (оборотная сторона):

Находящиеся в местах проверки (в цехах, на участках) сырье, материалы и покупные комплектующие, не прошедшие обработку, в акт НЗП не включаются — на них оформляют отдельные описи ТМЦ.

Кратко об инвентаризации незавершенного производства

- Определение незавершенного производства и особенности его отражения регламентируются стандартами бухгалтерского учета. ФСБУ 5/2019 «Запасы» такие объекты относит к оборотным активам организации

- Инвентаризация объектов НЗП выполняется в местах их хранения в разрезе каждого материально ответственного лица

- Форма инвентаризационных документов ФСБУ 28/2023, регулирующим порядок проведения инвентаризации, не определена. Поэтому компания вправе самостоятельно разработать и утвердить свои бланки

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете