Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Сверка расчетов с контрагентами помогает убедиться, что задолженность в учете отражена точно. Основная задача инвентаризации расчетов — подтвердить обоснованность обязательств и выявить просроченные или безнадежные долги.

Содержание

- Как проводят инвентаризацию расчетов

- Порядок инвентаризации расчетов с дебиторами и кредиторами

- Инвентаризация расчетов с бюджетом и внебюджетными фондами

- Инвентаризация расчетов с поставщиками и подрядчиками

- Инвентаризация дебиторской задолженности поставщиков и подрядчиков

- Инвентаризация кредиторской задолженности поставщиков и подрядчиков

- Кратко об инвентаризации дебиторской и кредиторской задолженности

Как проводят инвентаризацию расчетов

Обязательную сверку учетных данных с фактическим состоянием объектов учета проводят в форме инвентаризации (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Регламент и нормы ее проведения закреплены в ФСБУ 28/2023 «Инвентаризация». В ходе контрольных мероприятий дополнительно следует учитывать разъяснения Минфина из Информационного сообщения от 12.04.2023 N ИС-учет-44.

Получите понятные самоучители 2026 по 1С бесплатно:

Инвентаризация расчетов с дебиторами и кредиторами должна подтверждать не только наличие сумм, но и статус задолженности. Выявленные остатки нужно квалифицировать (пп. «д» п. 9 ФСБУ 28/2023). Это дает возможность:

- оперативно перевести обязательства в категорию сомнительных или невозвратных при наличии оснований

- своевременно отразить в учете корректировки балансовой стоимости обязательств — доначисление или досписание (пп. «г», «д» п. 12 ФСБУ 28/2023)

Коммерческие компании сами устанавливают во внутренних регламентах — когда и как проводить инвентаризацию, а также ответственного за ее проведение и оформление. Исключение — случаи, когда контрольные процедуры прописаны в законодательстве.

Перечень обязательных случаев инвентаризации (пп. 15, 16 ФСБУ 28/2023):

- составляется годовая финансовая отчетность

- передаются полномочия между материально ответственными лицами, включая смену состава бригады при коллективной ответственности

- выявили кражу, порчу имущества или другие неправомерные действий персонала

- произошли стихийные бедствия, пожары, аварии и техногенные катастрофы

- запустили ликвидацию или реорганизацию юридического лица

- передаются активы во временное владение, управление, безвозмездное пользование или продаются/выкупаются

При обязательной инвентаризации создают комиссию (п. 19 ФСБУ 28/2023). Ее можно не формировать в случаях, перечисленных в п. 22 ФСБУ 28/2023:

- в штате только директор и бухгалтер (или только директор)

- проверку по договору проводят внешние аудиторы

- функции переданы постоянно действующей ревизионной комиссии

Если комиссия не создается, ее полномочия и ответственность переходят к сотрудникам, которых назначили ответственными за инвентаризацию.

Порядок инвентаризации расчетов с дебиторами и кредиторами

Порядок сверки взаимных обязательств с контрагентами и государственными органами устанавливайте с учетом требований ФСБУ 28/2023.

Расхождения по суммам дебиторской задолженности и обязательств оценивайте по документам, которые подтверждают эти суммы и признаются организацией правильными (Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44, раздел «Уточнен порядок оценки результатов инвентаризации»).

Рекомендуемый алгоритм инвентаризации дебиторской и кредиторской задолженности с перечнем форм документов для каждого этапа:

| Этап проведения | Краткое описание | Документы инвентаризации |

| Подготовка | Издайте приказ о проведении инвентаризации. Назначьте ответственных за ее проведение. Определите причины, сроки, объекты проверки | Типовая форма ИНВ-22 или локальная |

| Сбор внутренних данных | Подготовьте договоры, соглашения, акты сверки, учетные регистры и иные документы, которые служат основанием для подтверждения сумм по счетам расчетов 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79 | Регистры учета — оборотно-сальдовые ведомости, справки, иные локальные формы |

| Сбор внешних данных | Сделайте запросы контрагентам и получите подтверждения сумм задолженности | Акты сверки, протоколы разногласий, справки ФНС и внебюджетных фондов, письма и заявления |

| Сопоставление данных | Проведите сверку учетных данных со сведениями, полученными от контрагентов. Скорректируйте выявленные расхождения при возможности.

Выявите суммы просроченной задолженности, которые не подтверждены дебиторами или кредиторами, а также начисленные пени и штрафы |

Те же |

| Квалификация результатов | Определите статус задолженности, например, сомнительные или безнадежные долги (п. 9 ФСБУ 28/2023) | Рабочие документы комиссии |

| Оформление результатов | Подведите итоги с расшифровкой по каждому контрагенту | Типовая форма ИНВ-17 или локальная, справка к акту |

| Утверждение и отражение в учете | Спишите задолженность и/или скорректируйте показатели учета по решению руководителя (п. 12 ФСБУ 28/2023) — например, при выявлении безнадежных долгов в связи с ликвидацией контрагента, пропуском сроков исковой давности | Протокол заседания комиссии и (или) приказ об утверждении результатов, бухгалтерские справки, учетные регистры |

Такой порядок помогает провести инвентаризацию расчетов в соответствии с требованиями ФСБУ 28/2023, сделать учет прозрачным и документально подтвердить показатели финансовой отчетности.

Инвентаризация расчетов с бюджетом и внебюджетными фондами

При инвентаризации отдельно проверьте расчеты с бюджетом и внебюджетными фондами. Сверьте учетные данные с актуальным сальдо ЕНС в личном кабинете налогоплательщика.

Достоверность таких расчетов подтвердите документами: справками о сальдо ЕНС, актами сверки с ФНС, СФР и другими органами (пп. «в» п. 11 ФСБУ 28/2023). Это помогает вовремя выявлять переплаты и недоимки, корректно формировать отчетность по обязательным платежам в бюджет и внебюджетные фонды.

Для документального подтверждения расчетов с бюджетом и фондами при инвентаризации можно использовать:

- Справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (форма по КНД 1160082, утверждена Приказом ФНС от 05.11.2024 N ЕД‑7‑8/987@) — показывает остаток по счету на конкретную дату. Если сальдо отрицательное, добавляется расшифровка по налогам и пеням

- Справку о принадлежности сумм, перечисленных как единый налоговый платеж (форма по КНД 1120502, утверждена Приказом ФНС от 30.11.2022 N ЕД‑7‑8/1129@) — позволяет увидеть, как ФНС распределила платежи по налогам, сборам, взносам. Можно запросить за период до 3лет со дня поступления заявления налогоплательщика

- Справку об исполнении обязанности по уплате налогов, сборов, страховых взносов (форма по КНД 1120101, утверждена Приказом ФНС от 23.11.2022 N ЕД‑7‑8/1123@) — подтверждает отсутствие задолженности. Обычно нужна для тендеров или субсидий, но полезна и при инвентаризации

- Акт сверки принадлежности сумм денежных средств (форма по КНД 1160070, утверждена Приказом ФНС от 21.06.2023 N ЕД‑7‑19/402@) — детализирует данные налогоплательщика и ФНС по каждому КБК, помогает выявить разногласия

- Акт совместной сверки расчетов по страховым взносам (Приложение N 1 к Приказу СФР от 07.06.2023 N 1027) — для сверки по взносам на травматизм, включая пени и штрафы

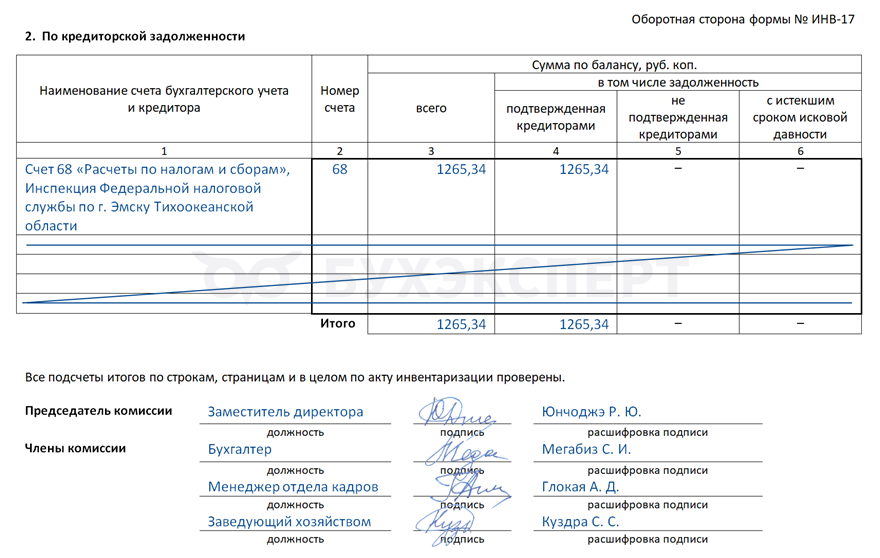

Пример

В декабре 2025 ООО «ТАУТАВ» провело обязательную инвентаризацию активов и обязательств перед годовой отчетностью. В рамках контроля расчетов с бюджетом инвентаризационная комиссия компании:

- через личный кабинет налогоплательщика (ЛКН) отправила в инспекцию запросы о состоянии взаиморасчетов

- от ИФНС получила справку о сальдо ЕНС (КНД 1160082) и акт сверки (КНД 1160070)

- в приложениях N 2 и N 3 к справке по форме КНД 1160082 выявила пени на 1 265,34 руб., начисленные за нарушение сроков перечисления ЕНП и не отраженные в учете на дату проверки

- изучила документы по кредиторской задолженности, проверила даты ее возникновения, сроки уплаты ЕНП и общую сумму обязательств перед бюджетом

- зафиксировала необходимость корректировки учета в акте по форме N ИНВ‑17

Образец заполнения ф. ИНВ-17 (фрагмент):

Бумажные документы, в которых фиксируется наличие объектов инвентаризации (имущества и обязательства), не могут иметь пустых строк. Если на финальной странице документа остались свободные поля, их необходимо перечеркнуть (п. 33 ФСБУ 28/2023)

Инвентаризация расчетов с поставщиками и подрядчиками

Результаты сверки расчетов с контрагентами отразите в учете в соответствии с нормами ФСБУ 28/2023. Члены комиссии или другие ответственные лица не просто сверяют суммы, а подтверждают правомерность каждого обязательства. Это включает проверку реальности дебиторской и кредиторской задолженности, анализ ее текущего статуса и обоснованности отражения в учете (п. 3 ФСБУ 28/2023).

Главное при анализе дебиторской и кредиторской задолженности — документальное подтверждение (п. 4 ФСБУ 28/2023): действующие договоры, соглашения, акты сверки, первичные документы. Вся документация должна быть оформлена корректно и проверена внутри компании. Такой подход повышает достоверность итогов инвентаризации.

Инвентаризация дебиторской задолженности поставщиков и подрядчиков

Начните с анализа авансов под будущие поставки и переплат, возникших в ходе текущей деятельности. Комиссия подтверждает реальность каждого долга по платежным документам и договорам.

Особое внимание уделите срокам исковой давности: просроченные суммы — повод вовремя начать взыскание или признать долг безнадежным. В рамках ФСБУ 28/2023 акцент смещается с формальной сверки на качественную оценку того, как задолженность признана и отражена в активах организации.

Типовые случаи обнаружения дебиторской задолженности в ходе проверки:

| Ситуация | Что выявляется в ходе проверки | Действия комиссии |

| Авансы выданные | Перечислили предоплату, но в срок не получили товары или услуги | Проверьте условия договора, запросите у поставщика подтверждение отгрузки или инициируйте возврат денег |

| Переплата | По акту сверки видно, что оплата превысила фактическую стоимость полученных ТМЦ, работ или услуг | Оформите требование о возврате переплаты или согласуйте зачет в счет будущих поставок |

| Возврат ТМЦ | После возврата бракованных или некомплектных ТМЦ поставщику у организации возникла дебиторская задолженность | Проверьте наличие корректировочных документов, актов о возврате и правильность сумм |

| Претензионный долг | Поставщик признал штрафы, пени или неустойки за нарушение условий договора, но на дату сверки их не оплатил | Проверьте расчет санкций и убедитесь, что у вас есть письменное подтверждение позиции контрагента |

| Расторжение контракта | После прекращения договора у поставщика остался неиспользованный остаток денежных средств | Организуйте финальный расчет: согласуйте суммы, оформите закрытие обязательств, при необходимости добейтесь возврата остатка |

Инвентаризация кредиторской задолженности поставщиков и подрядчиков

При инвентаризации кредиторской задолженности перед поставщиками комиссия подтверждает обоснованность сумм, которые числятся в учете. Если нашли расхождения, обязательства отражают в оценке, которая подтверждена документами и признана организацией верной (пп. «в» п. 11 ФСБУ 28/2023).

Комиссия анализирует неоплаченные счета и полученные авансы, сверяет их с первичными документами и актами контрагентов. Особое внимание — просроченным суммам и обязательствам с истекшим сроком давности, чтобы вовремя списать их и обеспечить достоверность баланса.

Что можно обнаружить в ходе проверки кредиторской задолженности перед поставщиками и подрядчиками — типовые случаи:

| Ситуация | Что выявляется в ходе проверки | Действия комиссии |

| Неоплаченная поставка | ТМЦ, работы, услуги получены и оприходованы, но денежные средства поставщикам (подрядчикам) не перечислены | Сверьте с приходными документами и проведите контроль сроков оплаты по договору |

| Неотфактурованный груз (поставка) | ТМЦ, работы, услуги поступили, но расчетные документы от поставщика отсутствуют | Запросите недостающую документацию у контрагента или сделайте расчет величины обязательств по условиям договора.

Источниками для предварительной оценки могут быть:

Неотфактурованные поставки – учет, проводки, законодательство Если эти способы недоступны, например, в случае ликвидации поставщика, проведите оценку по справедливой стоимости (п. 11 ФСБУ 28/2023) |

| Суммы возврата по претензиям | Объем денежных средств, поступивших от поставщиков в рамках урегулирования претензий, превышает размер исходной задолженности | Проведите анализ претензионных документов, сверьтесь с расчетными документами |

| Разногласия в суммах | Расхождение данных учета с актом сверки, предоставленным поставщиком | Соберите документы, которые подтвердят позицию компании, зафиксируйте признанную сумму |

| Истечение исковой давности | Есть задолженность, по которой обязательства не исполнены более 3 лет | Подготовьте акт о списании сумм в состав доходов на основании результатов проверки |

Завершая работу, комиссия определяет реальный статус взаиморасчетов, выявляет отклонения и классифицирует их в соответствии с ФСБУ 28/2023.

Кратко об инвентаризации дебиторской и кредиторской задолженности

- Инвентаризацию активов и обязательств организации, которые не относятся к бюджету, проводят по нормам ст. 11 Федерального закона от 06.12.2011 N 402‑ФЗ и ФСБУ 28/2023

- Случаи, сроки и порядок инвентаризации компания определяет сама, кроме обязательных ситуаций, перечисленных в п. 15, 16 ФСБУ 28/2023

- Отдельно при инвентаризации проверьте расчеты с бюджетом и внебюджетными фондами. Сопоставьте свои учетные данные с актуальным сальдо ЕНС в личном кабинете налогоплательщика

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете