Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Инвентарная книга по форме N ОС-6б — регистр учета основных средств для малого бизнеса. Она заменяет несколько инвентарных карточек и фиксирует весь жизненный цикл объектов: от ввода в эксплуатацию до выбытия. В статье разберем правила заполнения, которые помогут снизить риск ошибок и сохранить точность учета.

Содержание

- Кому разрешено вести инвентарную книгу учета ОС

- Плюсы и минусы ведения инвентарной книги

- Структура и показатели книги по форме N ОС-6б

- Образец заполнения инвентарной книги ОС-6б

- Образец заполнения обложки инвентарной книги учета основных средств

- Образец заполнения нечетной страницы инвентарной книги

- Кратко об инвентарной книге ОС-6б

Кому разрешено вести инвентарную книгу учета ОС

Унифицированная форма N ОС-6б «Инвентарная книга учета объектов основных средств» — типовой бланк, утв. Постановлением Госкомстата от 21.01.2003 N 7. Документ разработали для малых предприятий — для учета наличия и внутреннего движения основных средств. До 2013 года применение типовых форм было обязательным, но теперь можно выбрать: применять свои бланки или типовые, закрепив решение в учетной политике (см. информацию Минфина N ПЗ-10/2012).

Получите понятные самоучители 2026 по 1С бесплатно:

Право применять инвентарную книгу по форме N ОС-6б связано со статусом компании — субъекта малого предпринимательства. Критерии отнесения к этой категории установлены Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (далее — Закон N 209-ФЗ). Чтобы предприятие считалось малым или микропредприятием, важно соблюдать лимиты по структуре уставного капитала, численности работников и размеру дохода (выручки):

|

Параметр |

Лимит для микропредприятия |

Лимит для малого предприятия |

Норма закона |

| Доля участия в уставном капитале (УК): государственные структуры, регионы, муниципальные образования, НКО, религиозные и благотворительные фонды | не более 25% суммарно | не более 25% суммарно | пп. «а» п. 1 ч. 1.1 ст. 4 |

| Доля участия в УК: крупные российские и любые иностранные юридические лица | не более 49% суммарно | не более 49% суммарно | пп. «а» п. 1 ч. 1.1 ст. 4 |

| Среднесписочная численность работников за предшествующий календарный год | до 15 человек включительно | от 16 до 100 человек включительно | п. 2 ч. 1.1 ст. 4 |

| Предельный годовой доход от предпринимательской деятельности (лимиты установлены Постановлением Правительства от 04.04.2016 N 265) | до 120 млн руб. | до 800 млн руб. | п. 3 ч. 1.1 ст. 4 |

ПРИМЕЧАНИЕ: для индивидуальных предпринимателей и крестьянских (фермерских) хозяйств юридические критерии по долям в уставном капитале отсутствуют. Их статус определяют по наибольшему из двух показателей: численности работников или объему годового дохода (ч. 3 ст. 4 Закона N 209-ФЗ).

Статус малого предприятия налогоплательщик получает автоматически, если соответствует условиям Закона N 209-ФЗ. Техническую процедуру признания и учета ведет ФНС на основании налоговой отчетности и данных госреестров. Проверить статус малого предприятия можно через официальный сервис Единый реестр МСП ФНС.

Плюсы и минусы ведения инвентарной книги

Книга N ОС-6б создана для малых предприятий. Остальным рекомендуем применять карточки ОС-6. Это упрощает учет объектов основных средств.

То, что форма N ОС-6б служит для упрощенного учета ОС, не освобождает малое предприятие от обязанностей по бухгалтерскому законодательству. Ведение инвентарной книги должно соответствовать требованиям:

- Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ в части обязательных реквизитов первичных документов и регистров учета

- ФСБУ 6/2020 «Основные средства» при оценке стоимости ОС и порядке начисления амортизации инвентарных объектов

- ФСБУ 26/2020 «Капитальные вложения» в части признания в учете объектов ОС после завершения капвложений

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. приказом Минфина от 16.04.2021 N 62н, в отношении оформления записей и исправления ошибок

Эти стандарты устанавливают правила ведения учетных регистров и требования к обязательным реквизитам, которые содержит инвентарная книга. Форма ОС-6б этим требованиям соответствует, поэтому малые предприятия могут продолжить применять бланк добровольно.

Использование единого регистра вместо множества отдельных инвентарных карточек на каждый объект ОС имеет плюсы и минусы.

Плюсы

Максимальное упрощение — форма заменяет собой десятки отдельных карточек, например, формы ОС-6. Сведения о каждом инвентарном объекте вносятся не в отдельный бланк, а одной строкой в сквозную таблицу

- Наглядность — информация о наличии, перемещении и списании имущества компании собрана в одном месте. Это позволяет быстро оценить общую картину по активам — не нужно перебирать карточки или открывать множество вкладок в учетной программе

- Экономия времени — фиксация одной строки при оприходовании ОС занимает меньше времени, чем заполнение многостраничных документов с подробным описанием технических параметров, узлов и деталей

- Готовое решение — типовой бланк хорошо знаком налоговым инспекторам. Его интеграция в учетную политику минимизирует вопросы со стороны проверяющих к структуре аналитических регистров фирмы

Минусы

- Низкая информативность — таблица содержит всего 18 граф. В ней невозможно детально описать сложные, составные объекты ОС или указать их специфические заводские характеристики

- Неудобство при модернизации — если имущество часто подвергается достройке, дооборудованию или частичной ликвидации, пространства одной строки становится недостаточно для фиксации меняющейся стоимости и перерасчета амортизации

- Сложность навигации — если на балансе фирмы числится более 60—80 объектов, единый регистр превращается в громоздкую таблицу, в которой трудно быстро сориентироваться и найти нужный параметр

- Трудоемкость исправления ошибок — корректировка данных должна быть четко различима. При бумажном делопроизводстве аккуратно изменить неверно рассчитанную сумму или показатель в узкой строке затруднительно

Структура и показатели книги по форме N ОС-6б

Книга учета основных средств нужна, чтобы контролировать поступление, перемещение и списание инвентарных объектов с учетом их стоимости и амортизации. Бланк применяют для любых видов ОС: от зданий, сооружений и транспорта до оборудования, инструментов и инвентаря.

Записи в книгу вносят при признании имущества объектом ОС. Основание — комплект документов, состав которого зависит от вида ОС и способа его поступления, в том числе:

- приемо-передаточные акты, накладные, УПД — при поступлении объектов ОС от поставщиков, например по форме N ОС-1 или ОС-1а, а при приемке строительных объектов — специализированные акты подрядчиков, например по форме N КС-11, N КС-14 или их аналоги

- свидетельства о государственной регистрации — для объектов, подлежащих регистрации, например транспортных средств и недвижимости

- внутренние документы организации, если компания сама изготовила объект ОС

- другие документы

Правильно сформированный пакет приходных документов служит основой для записей в инвентарной книге.

Инвентарная книга формы N ОС-6б состоит из титульного листа и сквозной таблицы с 18 графами. В одной строке отражают весь жизненный цикл каждого объекта ОС. Таблицу делят на развороты:

- на левой стороне, на четных страницах — графы 1–10

- на правой, на нечетных страницах — графы 11–18

Рассмотрим структуру бланка по реквизитам и дадим практические рекомендации по заполнению формы.

Титульный лист

На обложке формы N ОС-6б указывают регистрационные данные организации, период ведения книги и дополнительные реквизиты. Обложка помогает идентифицировать книгу и связать ее с конкретным периодом учета.

Здесь отражают:

- наименование типовой формы с пометкой, что бланк утвердили постановлением Госкомстата от 21.01.2003 N 7

- форму по ОКУД — код 0306035 по ОК 011-93

- организацию — полное наименование малого предприятия по учредительным документам и ЕГРЮЛ

- структурное подразделение — филиал, цех, отдел или службу, за которыми закрепили объекты ОС, если книгу ведут по ним отдельно

- код по ОКПО — номер, который компания получила при регистрации

- период ведения книги — даты начала и окончания записей. Реквизит «по» заполняют после закрытия книги, когда закончились строки или организация перешла на новый регистр

- сведения об ответственном лице — должность, Ф. И. О. и табельный номер сотрудника, который ведет книгу

Табличная часть (внутренние страницы)

Основная часть формы — таблица, где в хронологическом порядке отражают записи по каждому инвентарному объекту за весь период ведения книги. Под один объект отводят одну строку и дополняют ее по мере изменений.

Для удобства работы данные условно делят на блоки:

- общие сведения об объекте — графы 1–3

- реквизиты поступления — графы 4–7

- стоимостные и амортизационные характеристики — графы 8–11

- переоценка — графы 12–14, заполняют только при изменении стоимости ОС

- внутреннее перемещение — графы 15–17

- выбытие, списание с учета — графа 18

Порядок заполнения таблицы формы ОС-6б:

|

Порядковый номер |

Наименование реквизита |

Значение реквизита |

Рекомендации по заполнению |

| Левый разворот (четные страницы) | |||

| 1 | Номер по порядку | Служит для сквозной нумерации записей | Каждому объекту отводится только одна строка, где в соответствующих графах отражается его движение за период ведения книги.

Порядковый номер проставляется последовательно для соблюдения хронологии, новые записи вносятся в момент ввода ОС в эксплуатацию |

| 2 | Наименование объекта основных средств | Вписывается название, марка и модель объекта в точном соответствии с актом приема-передачи (например, формы N ОС-1) | Сведения переносятся без сокращений и изменений. Синхронизация наименования в инвентарной книге и акте ОС-1 необходима для идентификации имущества, в том числе при проверках |

| 3 | Инвентарный номер | Уникальный код, присвоенный объекту ОС внутри компании | Код формируется при принятии объекта к учету и остается неизменным при его перемещении или модернизации. Для удобства можно использовать сквозную нумерацию или буквенно-цифровые коды с шифром подразделения или группы ОС |

| 4 | Поступило: документ, дата, номер | Реквизиты документа-основания | Запись вносится на основании утвержденного руководителем акта о приеме-передаче объекта основных средств (типовая форма N ОС-1, N ОС-1а — для зданий, N ОС-1б — для групп объектов).

Если компания использует самостоятельно разработанные бланки, указывается их внутреннее наименование |

| 5 | Дата принятия к бухгалтерскому учету | День, месяц и год признания имущества в качестве объекта ОС | Дата указывается после завершения капитальных вложений, когда объект полностью приведен в состояние и местоположение, пригодные для использования в запланированных целях (п. 18 ФСБУ 26/2020) |

| 6 | Структурное подразделение | Конкретный филиал, цех, отдел или служба, за которыми закреплен объект ОС | Заполняется, если на малом предприятии ведется обособленный учет имущества по отделам. Если внутренней структуры нет (один офис или торговая точка), в графе ставится прочерк или указывается наименование компании |

| 7 | Ответственное лицо | Ф. И. О. материально ответственного лица (МОЛ), за которым закреплено имущество | Ф. И. О. сотрудника вносится в соответствии с распоряжением руководителя и договором о полной индивидуальной материальной ответственности, заключенным с МОЛ (правила Приказа Минтруда от 16.04.2025 N 251н) |

| 8 | Первоначальная стоимость, руб. | Указывается стоимость объекта ОС в оценке согласно п. 12 ФСБУ 6/2020 | Стоимость определяется как сумма фактических затрат на приобретение или сооружение объекта. Значение вносится в рублях на основании акта о приеме-передаче (например, формы N ОС-1) и остается неизменным до момента модернизации, реконструкции или переоценки объекта |

| 9 | Срок полезного использования | Период в месяцах, в течение которого объект приносит экономическую выгоду. Для целей бухучета устанавливается согласно п. 8, п. 9 ФСБУ 6/2020 | В целях сближения бухгалтерского и налогового учета новых объектов ОС компания может закрепить для них одинаковый СПИ. Для синхронизации показателей сначала определяют период использования в соответствии со ст. 258 НК РФ по Классификации ОС (Постановление Правительства от 01.01.2002 N 1), а затем проверяют его по критериям п. 8, п. 9 ФСБУ 6/2020. На пересечении этих параметров выбирается одинаковый срок в месяцах для обоих видов учета |

| 10 | Сумма начисленной амортизации (износа), руб. | Накопленная по объекту сумма амортизации с момента его признания в учете | Для объектов, бывших в употреблении (б/у), в этой графе указывают сумму амортизации, начисленную на дату приема-передачи предыдущим собственником (например, согласно акту формы N ОС-1).

Для новых объектов поле оставляют пустым до момента закрытия книги или выбытия имущества, когда в нем фиксируют общую сумму амортизации, начисленную к этой дате |

| Правый разворот (нечетные страницы) | |||

| 11 | Остаточная стоимость, руб. | Рассчитывается путем вычитания показателя графы 10 (амортизация) из графы 8 (первоначальная стоимость). Если по объекту проводилась переоценка, то значение графы 10 вычитается из графы 14 (восстановительная стоимость) | Для новых объектов поле оставляют пустым до момента закрытия книги или выбытия имущества |

| 12–14 | Переоценка (дата, коэффициент, восстановительная стоимость) | Отражаются результаты изменения стоимости объектов ОС до их текущей рыночной (справедливой) стоимости по правилам п. 13–21 ФСБУ 6/2020 | Малые предприятия, имеющие право на упрощенный бухучет, могут оценивать ОС исключительно по первоначальной стоимости и не проводить переоценку (п. 18 Сообщения Минфина N ПЗ – 3/2024).

В таком случае графы 12–14 остаются пустыми на протяжении всего периода ведения книги. Если малое предприятие все же решило проводить переоценку, то сведения вносятся на дату ее проведения (чаще — на конец отчетного года) на основании ведомости переоценки и заключения эксперта-оценщика |

| 15–17 | Внутренние перемещения, выбытие (списание):

|

Запись о перемещении вносится при передаче объекта ОС другому филиалу, цеху, отделу, службе компании или при смене МОЛ.

Запись о выбытии вносится при списании объекта с баланса (например, при продаже или сдаче непригодного ОС в металлолом) |

Внутреннее перемещение оформляется накладной (например, формы N ОС-2), с указанием подразделения, в которое перемещается объект, а также Ф. И. О. МОЛ, ответственного за объект уже на новом месте.

Если же происходит окончательное выбытие/списание имущества, то используются документы других форм:

|

| 18 | Причина выбытия (списания) | Фиксируется основание для окончательного снятия объекта ОС с учета на малом предприятии (например, при продаже, ликвидации после аварии, безвозмездной передаче и др.) | В поле указывают дату и реквизиты документа, на основании которого объект был продан или списан (например, форм NN ОС-4, ОС-4а, ОС-4б), а также кратко формулируют причину выбытия по тексту документа-основания (например: «Акт от 15.06.2026 N 12, физический износ» или «Договор купли-продажи от 20.06.2026 N 5, реализация»). После внесения этих данных строка объекта считается закрытой |

Образец заполнения инвентарной книги ОС-6б

Скачать образец

Рассмотрим на примере образец заполнения книги по форме N ОС-6б.

Пример

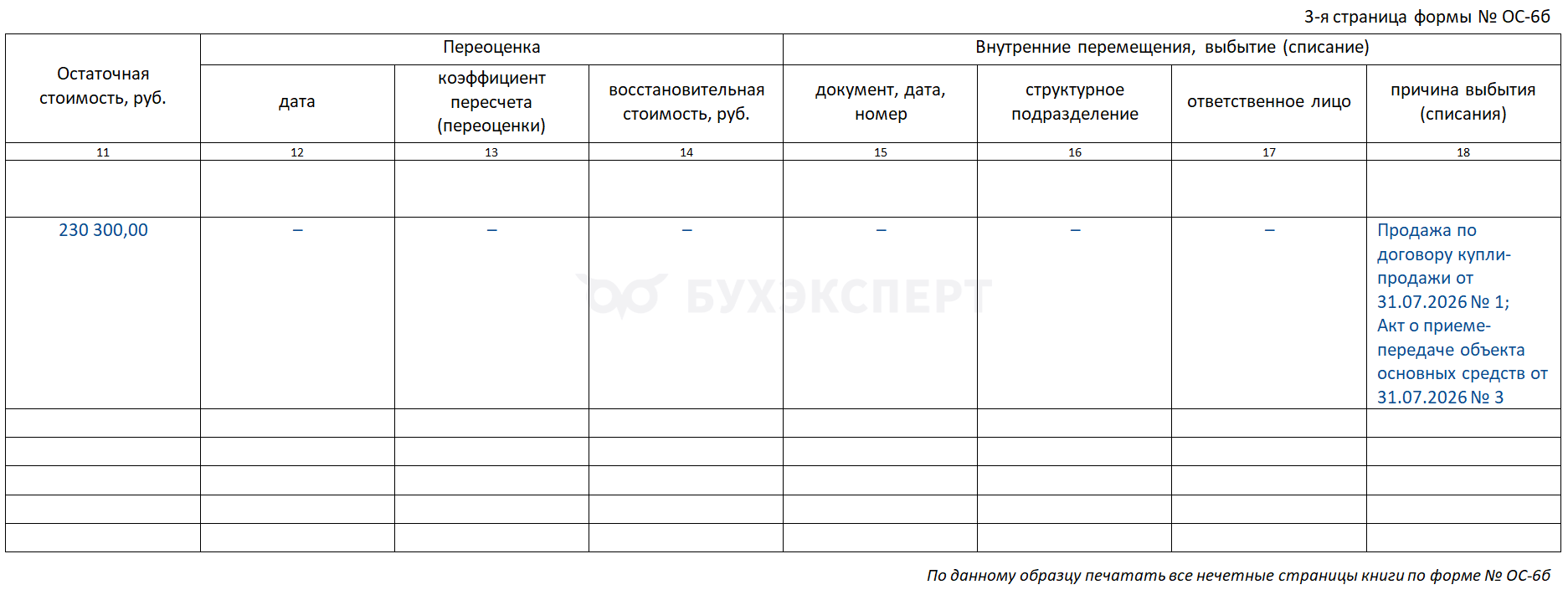

ООО «ТАУТАВ» ведет деятельность в сфере общественного питания — ресторан «Плакучая ива» (код ОКВЭД 56.10.1). Учет основных средств по ресторану организован обособленно в инвентарной книге формы N ОС-6б.

При создании ресторана в апреле 2026 года в книгу внесли записи по новому оборудованию:

- кухонная плита Abat ПГК-49ЖШ (код ОКОФ 330.28.93, 5 амортизационная группа, СПИ — 100 мес.)

- шкаф холодильный POLAIR CM114-S R290 (код ОКОФ 330.28.25.13.110, СПИ — 144 мес.)

В процессе работы выяснили, что холодильник не справляется с нагрузкой, поэтому его продали. Срок эксплуатации составил 3 месяца.

Оформление книги ОС-6б начинают с титульного листа. В верхней части указывают наименование компании, код по ОКПО и структурное подразделение, ресторан, за которым закрепили имущество. В нижней части отражают период ведения книги и Ф. И. О. ответственного за заполнение.

Образец заполнения обложки инвентарной книги учета основных средств

на нечетной странице, на правой стороне указывают остаточную стоимость, сведения о переоценке (если она проводилась), внутренних перемещениях и (или) выбытии объекта ОС.

Образец заполнения нечетной страницы инвентарной книги

Все четные и нечетные страницы книги должны иметь сквозную нумерацию. Если книгу ведут на бумаге, она должна быть прошнурована, скреплена печатью организации (при наличии) и заверена подписью руководителя или уполномоченного лица.

Кратко об инвентарной книге ОС-6б

- Право применять инвентарную книгу по форме N ОС-6б связано со статусом компании как субъекта малого предпринимательства

- Инвентарная книга по форме N ОС-6б — типовой бланк. Использовать унифицированные формы можно добровольно, но книгу по-прежнему широко применяют малые предприятия

- Бланк формы N ОС-6б состоит из титульного листа и сквозной таблицы с 18 графами. Под каждый объект ОС отводят одну строку, где фиксируют все изменения за период эксплуатации.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете