Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

После вступления в силу ФСБУ 28/2023 требования к содержанию инвентаризационных документов изменились. Если в вашем документообороте по-прежнему применяется форма № ИНВ-3, ее придется скорректировать под новые нормы. Расскажем, как это сделать, чтобы обеспечить полноту и обоснованность результатов инвентаризации согласно стандарту.

Содержание

Что изменилось в инвентаризации по ФСБУ 28/2023

ФСБУ 28/2023 «Инвентаризация» (утв. Приказом Минфина от 13.01.2023 N 4н) меняет подход к оформлению результатов проверки фактического наличия активов и обязательств (в том числе товарно-материальных ценностей (ТМЦ)), включая заполнение инвентаризационных описей.

Получите понятные самоучители 2026 по 1С бесплатно:

Для подтверждения фактического наличия активов и обязательств теперь важно не только зафиксировать их существование, но и оценить состояние, а также проверить обоснованность нахождения в компании (п. 3 ФСБУ 28/2023).

По-новому стандарт предлагает оформлять и подписывать инвентаризационные документы:

- упрощенный порядок подписания: теперь в определенных случаях допускается не создавать комиссию, возложив ее функции на ответственных лиц (п. 22 ФСБУ 28/2023), а отсутствие менее 20% членов состава (например, одного из шести) больше не аннулирует результаты инвентаризации (п. 21 ФСБУ 28/2023)

- гибкость форм: руководитель организации самостоятельно утверждает формы инвентаризационных документов (собственные или унифицированные), обеспечив наличие в них обязательных реквизитов; при обязательном проведении инвентаризации в описях указывают реквизиты, предусмотренные п. 31 стандарта, соблюдая при этом общие требования к «первичке» и учетным регистрам, установленные ст.ст. 9, 10 и 29 закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ ( см. Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44)

- состав сведений: в описях важно фиксировать состояние активов (например, «непригодны к использованию», «неликвид»); это критично для целей учета, так как на основании таких записей формируются резервы под обесценение или принимается решение о списании ТМЦ

- электронный формат: ФСБУ 28/2023 официально разрешает использование электронных документов, средств фото- и видеофиксации; это значит, что результаты инвентаризации могут формироваться в электронном виде с применением ЭЦП, что упрощает работу бухгалтерии при сверке больших объемов данных

Чтобы привести типовую форму № ИНВ-3 в соответствие с действующим стандартом, нужно определить этапы проверки, которые будут фиксироваться в обновленном бланке:

Шаг 1. Формирование комиссии: руководитель утверждает приказ (типовая форма № ИНВ-22 или собственная), где указывает состав комиссии, сроки проверки и виды имущества; если комиссия не создается, инвентаризацию проводят уполномоченные лица (п. 22 ФСБУ 28/2023).

Шаг 2. Получение расписки: до начала подсчета необходимо отобрать у материально-ответственных лиц (МОЛ) расписку о том, что все первичные документы переданы ими в бухгалтерию или комиссии, а поступившие ценности полностью оприходованы (п.п. 26 и 27 ФСБУ 28/2023).

Шаг 3. Ограничение доступа: на время инвентаризации доступ в места хранения активов (склады, кладовые) в отсутствие комиссии должен быть исключен; помещения нужно опломбировать или поставить на сигнализацию (п. 29 ФСБУ 28/2023).

Шаг 4. Фактический подсчет: комиссия, в присутствии МОЛ, пересчитывает, взвешивает или перемеряет ТМЦ (возможна фото- и видеофиксация — пп. «а» п. 4 ФСБУ 28/2023).

Шаг 5. Фиксация состояния активов: отмечаются обесценение, порча, пересортица; выявляются неликвиды.

Шаг 6. Оформление расписки об отсутствии претензий: по завершении проверки, МОЛ подтверждают, что фактическое наличие активов проверено в их присутствии, а претензий к работе комиссии не имеется (пп. «г» п. 31 ФСБУ 28/2023).

Шаг 7. Утверждение описей: документы подписывают все члены комиссии и материально ответственные лица; при неявке 20% и более членов комиссии результаты инвентаризации не признаются (п. 21 ФСБУ 28/2023).

При отсутствии расхождений с учетными данными председатель комиссии докладывает руководителю о завершении инвентаризации. А при их выявлении — проводится квалификация полученных результатов (излишки, недостачи, порча) согласно п. 9 ФСБУ 28/2023.

Какие реквизиты нужно добавить в ИНВ-3

Инвентаризационная опись № ИНВ-3 — это типовая многостраничная форма, утвержденная Постановлением Госкомстата от 18.08.1998 N 88. Документ используется для фиксации фактического наличия ТМЦ (товаров, продукции, запасов) в местах их нахождения, в разрезе МОЛ.

Несмотря на отмену с 2013 года обязательного применения унифицированных бланков, форма № ИНВ-3 остается широко применяемым бланком из-за ее универсальности и интеграции в учетные системы.

По нормам ФСБУ 28/2023 применяемые организацией при проведении обязательной инвентаризации формы документов должны включать реквизиты, определенные в п. 31 ФСБУ 28/2023, а также иные необходимые реквизиты (Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44).

ФСБУ 28/2023 «Инвентаризация», утвержденный Приказом Минфина от 13.01.2023 N 4н

31. Документ, содержащий сведения о фактическом наличии активов, относящихся к запасам, и иных аналогичных активов, должен содержать, в частности:

а) наименования активов и сведения, идентифицирующие их, их количество по номенклатуре и в единицах измерения, принятых в учете

б) количество (прописью) порядковых номеров активов и общее количество (прописью) таких активов в натуральных единицах измерения, записанных на каждой странице, вне зависимости от того, в каких единицах измерения (в том числе штуках, килограммах, метрах) эти активы показаны (на каждой странице документа)

в) отметку о проверке цен, таксировки и подсчета итогов на последней странице документа с подписями лиц, производивших эту проверку;

г) расписку МОЛ подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования (в конце документа)

д) в случае смены МОЛ подписи лица, принявшего актив, и лица, сдавшего этот актив

е) подписи всех членов инвентаризационной комиссии и соответствующего МОЛ

Для последующей квалификации результатов инвентаризации (при выявлении расхождений), описи должны содержать сведения оценки состояния запасов (п. 3 ФСБУ 28/2023), например:

- признаки обесценения: отметки о моральном устаревании или существенном снижении рыночной стоимости

- фактическое состояние ТМЦ: отметки о выявлении неликвидных, испорченных, непригодных к использованию ценностей, а также излишков, недостач и случаев пересортицы

Все перечисленные требования можно реализовать путем доработки типовой формы ИНВ-3 под положения стандарта. При этом обновленный бланк должен также соответствовать нормам:

- Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ — в части обязательных реквизитов первичных документов и регистров учета

- ФСБУ 27/2021 «Документы и документооборот» в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н — в части правил оформления и исправления документов

Необходимо учесть также и рекомендации Минфина, изложенные в Информационном сообщении от 12.04.2023 N ИС-учет-44

Как доработать бланк ИНВ-3: пошаговая инструкция

Для доработки бланка ИНВ-3 под требования стандарта понадобиться добавить в бланк дополнительные реквизиты:

- сведения о проведении инвентаризации: указывается формат проверки – комиссией, руководителем или аудитором (п. 22 ФСБУ 28/2023)

- обоснованность нахождения активов: фиксируются реквизиты документов на право собственности или пользования (договоры, накладные)

- сведения о состоянии активов: вносятся отметки о порче ТМЦ, их неликвидности или частичной потере потребительских свойств

- данные для последующей квалификации расхождений: отражаются выявленные излишки, недостачи, пересортицы

- способ выявления: проставляются отметки о том, как проводился осмотр (например, проводилась ли фото- и видеофиксация)

Рассмотрим их подробнее для включения необходимых реквизитов в обновленный бланк.

Сведения о проведении инвентаризации: при издании приказа руководителю необходимо определить целесообразность создания комиссии, поскольку ее формирование не требуется в следующих случаях:

- привлечение внешнего аудита — организации или индивидуального аудитора

- малый штат — в организации числятся только директор и главный бухгалтер (или только директор)

- привлечение ревизионной комиссии, уже наделенной соответствующими полномочиями

Для выбора подходящего варианта в бланк ИНВ-3 следует добавить поля для отметки формата проведения инвентаризации. Это позволит документально зафиксировать наличие или отсутствие подписей членов комиссии и подтвердить легитимность документа для внешних пользователей.

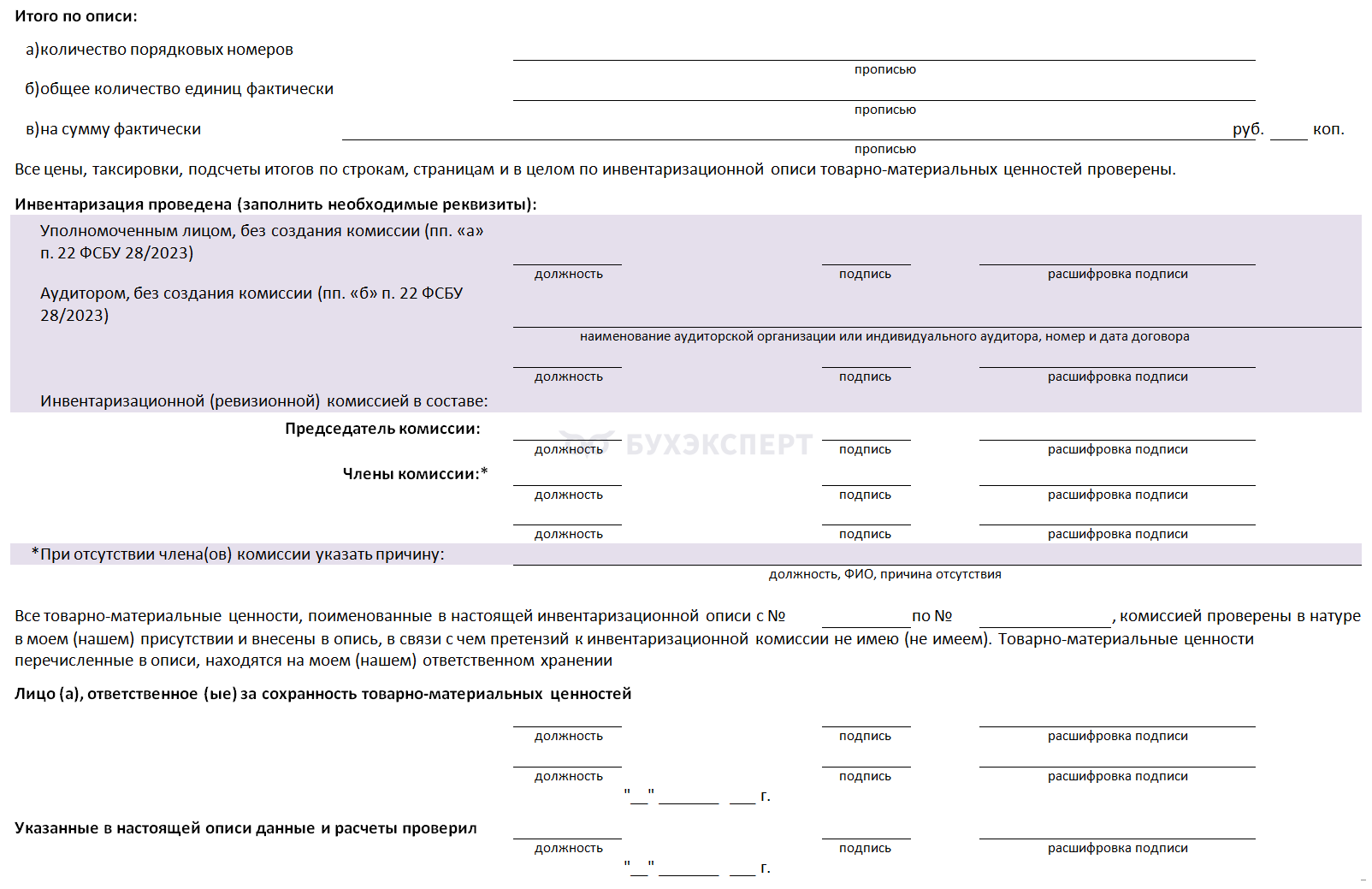

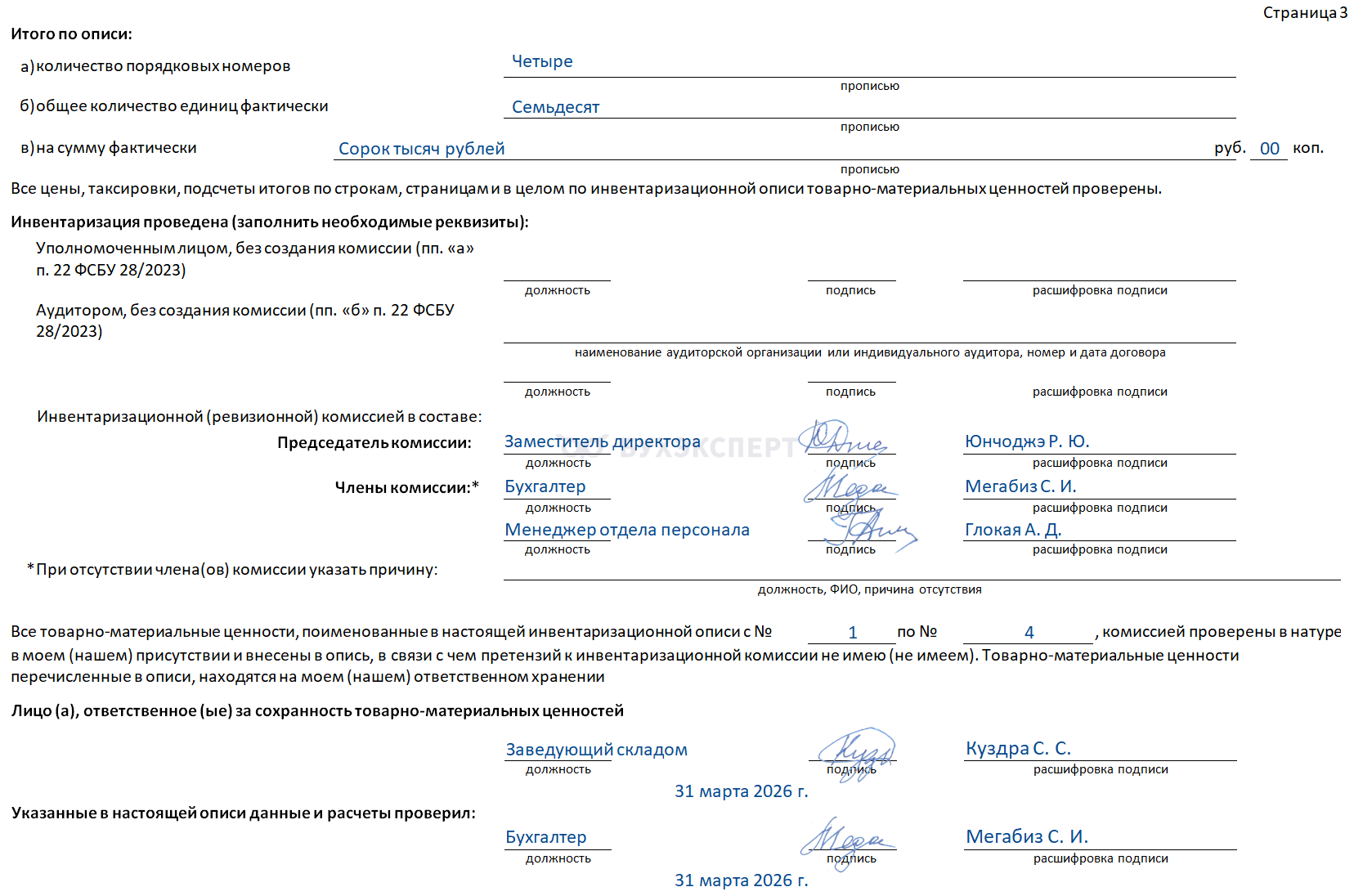

Как вариант, предлагаем следующий способ оформления последней страницы инвентаризационной описи товарно-материальных ценностей.

В форму также введена отдельная строка для фиксации отсутствия проверяющего (без нарушения лимита в 1/5 членов комиссии).

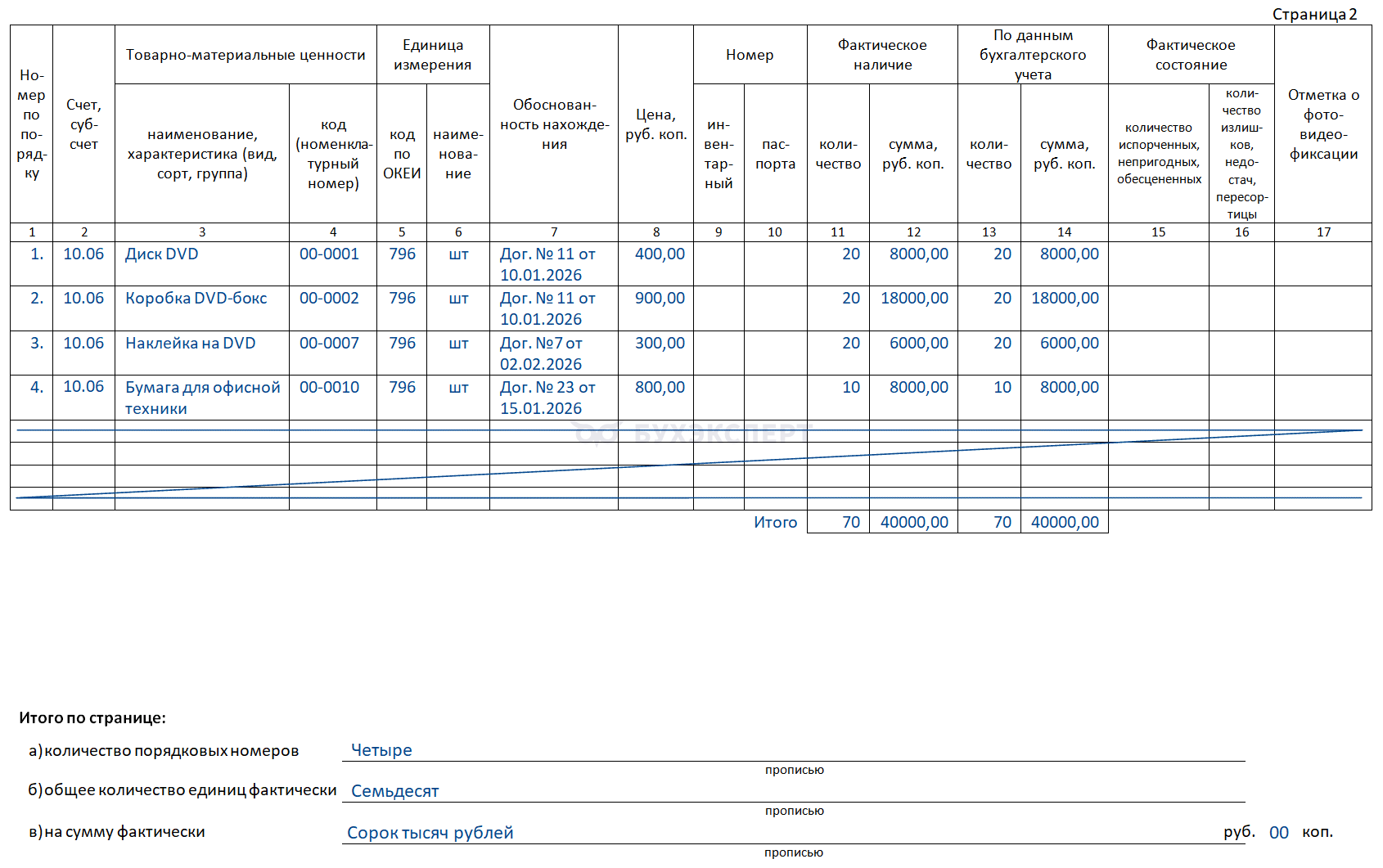

Сведения о состоянии активов и обоснованности их нахождения целесообразно включить в табличную часть описи ТМЦ, опираясь на положения п. 5 ФСБУ 28/2023.

При заполнении таблицы, в графе 17 отметка о фото- и видеофиксации (при ее проведении) может проставляться словом «проведена». Обоснованность нахождения ТМЦ (графа 7) может подтверждаться записью «Договор от [дата] № [номер]». Наличие данных в графах 15 и 16 станет основанием для последующей квалификации расхождений с помощью сличительной ведомости результатов инвентаризации ТМЦ и в ведомости учета результатов, выявленных инвентаризацией.

Образец заполнения адаптированной инвентаризационной описи

Опись по форме ИНВ-3 составляют в 2-х экземплярах: один для бухгалтерии, второй — для материально ответственного лица (лиц).

Покажем на образце, как заполнить в ИНВ-=3 дополнительные реквизиты, необходимые для выполнения норм ФСБУ 28/2023 (все сведения, использованные для заполнения образца, являются вымышленными).

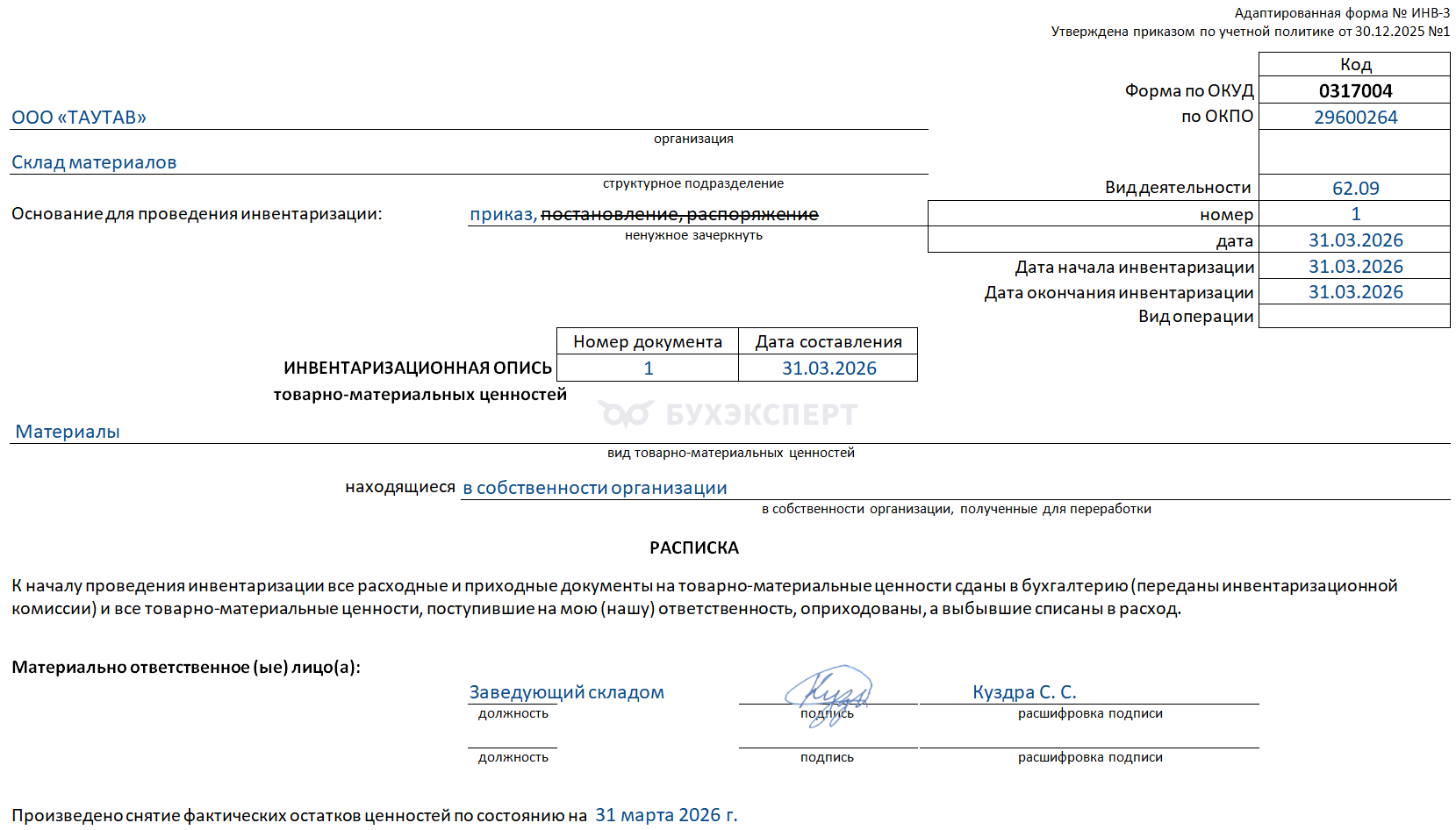

Скачать образец заполнения ИНВ-3Титульная страница

При заполнении бланка, в правом верхнем углу вместо ссылки на постановление Госкомстата необходимо указать, что форма адаптирована и утверждена приказом об учетной политике. Далее проставить коды и реквизиты организации (или ИП), место, основание, сроки инвентаризации, номер описи и дату ее составления. Поле «Вид операции» заполняется только при наличии внутренней системы кодирования, в ином случае оно должно быть пустым (без прочерка).

Нижняя часть страницы отводится под расписку материально ответственных лиц. До начала проверки они обязаны подтвердить подписью, что все документы переданы в бухгалтерию или комиссии, а поступившие ценности оприходованы (п. 26 и 27 ФСБУ 28/2023).

Образец титульной страницы адаптированной формы № ИНВ-3

Табличная часть (внутренние страницы)

В таблицу вносится перечень ТМЦ, подлежащих проверке. Если при подсчете выявлены расхождения между фактическими остатками (графа 11) и учетными данными (графа 13), разница фиксируется в графе 16. Если ТМЦ потеряли свои потребительские свойства, отметка ставится в графе 15. Эти сведения необходимы для последующей квалификации расхождений по правилам п. 9 ФСБУ 28/2023.

Образец внутренней страницы адаптированной формы № ИНВ-3

Все незаполненные строки в таблице прочеркнуты в соответствии с требованиями п. 33 ФСБУ 28/2023.

Заключительная страница описи

На последней странице фиксируются итоги проверки. Здесь свои подписи ставят все члены комиссии, а также материально ответственные лица, давшие расписку в начале описи. При отсутствии комиссии, заполняются только те реквизиты, которые соответствуют сложившейся ситуации (пп. «а» и «б» п. 22 ФСБУ 28/2023).

Образец заключительной страницы адаптированной формы № ИНВ-3

Кратко о том, как доработать типовой бланк ИНВ-3 под ФСБУ 28/2023

- Инвентаризационная опись № ИНВ-3 — это типовая многостраничная форма, утвержденная Постановлением Госкомстата от 18.08.1998 N 88. Чтобы использовать бланк после вступления в силу ФСБУ 28.2023, в него необходимо внести дополнительные реквизиты

- К числу важнейших нововведений стандарта, влияющих на формат инвентаризационных документов, относятся возможность проведения инвентаризации без создания комиссии (п. 22 ФСБУ 28/2023), а также требование не только фиксировать наличие ценностей, но и оценивать их состояние и обоснованность нахождения в компании (п. 3 ФСБУ 28/2023)

- Нормы п. 5 ФСБУ 28/2023 предоставляют возможность объединения сведений о наличии имущества и итогах инвентаризации, что позволяет удобнее отражать ее результаты в табличной части, облегчая дальнейшую квалификацию выявленных расхождений

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете