Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Чтобы отчетность была достоверной, проверяйте соответствие учетных записей реальному состоянию имущества и обязательств. Для этого проводите инвентаризации, результаты которых фиксируйте в ведомости N ИНВ-26. Рассмотрели порядок ее оформления и образец заполнения.

Содержание

Для чего нужна ведомость учета результатов инвентаризации

Обязательная сверка учетных данных с фактическим наличием соответствующих объектов проводится в форме инвентаризации (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Правила ее проведения регулируются ФСБУ 28/2023 «Инвентаризация» (утв. Приказом Минфина от 13.01.2023 N 4н).

Получите понятные самоучители 2026 по 1С бесплатно:

Результаты проверок, включая выявленные расхождения (излишки, недостачи) и сведения о состоянии имущества, должны фиксироваться документально: описями, актами, сличительными ведомостями (п. 5 ФСБУ 28/2023). На их основании проводится квалификация результатов, которую утверждает руководитель организации по представлению лиц, проводивших инвентаризацию (п. 9 ФСБУ 28/2023).

Этот процесс включает определение:

Для документирования результатов квалификации подходит унифицированная форма № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» (утв. Постановлением Госкомстата от 27.03.2000 N 26). Ведомость удобна как для оформления экстренной проверки (например, после пожара или при смене МОЛ), так и в рамках плановой сверки перед составлением отчетности.

Документирование инвентаризации

Все этапы инвентаризации (от создания комиссии до учета итогов) должны быть задокументированы (п. 5 ФСБУ 28/2023):

| Этап проведения | Краткое описание | Документы инвентаризации |

| 1. Подготовка | Издание приказа о проведении инвентаризации, утверждение состава комиссии, определение сроков и объектов проверки

если комиссия не создается — назначаются уполномоченные лица (п. 22 ФСБУ 28/2023) |

Типовая форма N ИНВ-22 или собственная |

| 2. Оформление учетных данных | Заполнение инвентаризационных описей на основании данных бухгалтерского учета (графы «По данным учета»)

Описи составляются по видам имущества и обязательств (основные средства, материалы, денежные средства в кассе и др.), для каждого из которых предусмотрена отдельная форма |

Типовые формы NN ИНВ-1, ИНВ-3, ИНВ-15, ИНВ-17 и т. д. либо собственные |

| 3. Определение фактического наличия активов и обязательств | Комиссия (или ответственное лицо) проводит проверку и вносит в описи фактическое наличие объектов учета в соответствии с п. 3 ФСБУ 28/2023 | Те же |

| 4. Сопоставление данных | Производится сравнение данных учета с фактическими, оформляются выявленные расхождения: излишки, недостачи, порча | Типовые формы NN ИНВ-18, ИНВ-19 или собственные сличительные ведомости |

| 5. Оформление результатов | Систематизация итогов, квалификация расхождений, принятие решений по ним согласно п. 9 ФСБУ 28/2023 | Типовая форма N ИНВ-26, или собственная |

| 6. Утверждение и отражение в учете | Руководитель утверждает результаты инвентаризации, бухгалтерия отражает их в учете | Протокол заседания комиссии, бухгалтерские справки, учетные регистры |

Структура ведомости ИНВ-26 и ее соответствие ФСБУ 28/2023

Главное назначение формы N ИНВ-26 — консолидация данных из всех инвентаризационных описей и актов в единый документ, на основе которого руководство принимает управленческие решения: от списания недостач и зачета пересортицы до постановки на баланс выявленных излишков. Применение этой ведомости гарантирует прозрачность контроля над активами и обязательствами, служит аргументом для налоговых органов, подтверждая достоверность бухгалтерского баланса.

Даже при разработке организацией собственных бланков в рамках ФСБУ 28/2023 структура формы N ИНВ-26 — эталон для качественной квалификации итогов проверки. Она позволяет в полном объеме зафиксировать сведения, необходимые для выполнения требований стандарта:

- о результатах, подлежащих отражению на счетах бухучета (п. 12 ФСБУ 28/2023)

- о зачете излишков и недостач в результате пересортицы (п. 13 ФСБУ 28/2023)

- о квалификации недостач с учетом норм естественной убыли или наличия виновных лиц (п. 14 ФСБУ 28/2023)

Наличие в форме реквизитов для подписей всех ответственных лиц (руководителя, главного бухгалтера, председателя инвентаризационной комиссии) обеспечивает выполнение требования п. 9 ФСБУ 28/2023 — отразить результаты в учете только после того, как руководитель утвердит квалификацию, представленную лицами, проводившими проверку.

Ведомость формы N ИНВ-26 содержит сведения:

- о счетах учета, по которым зафиксированы расхождения

- об обнаруженных излишках, недостачах и порче имущества

- о проведенных зачетах по пересортице

- о списании активов в пределах и сверх норм естественной убыли

- об отнесении сумм недостач и испорченного имущества на виновных лиц

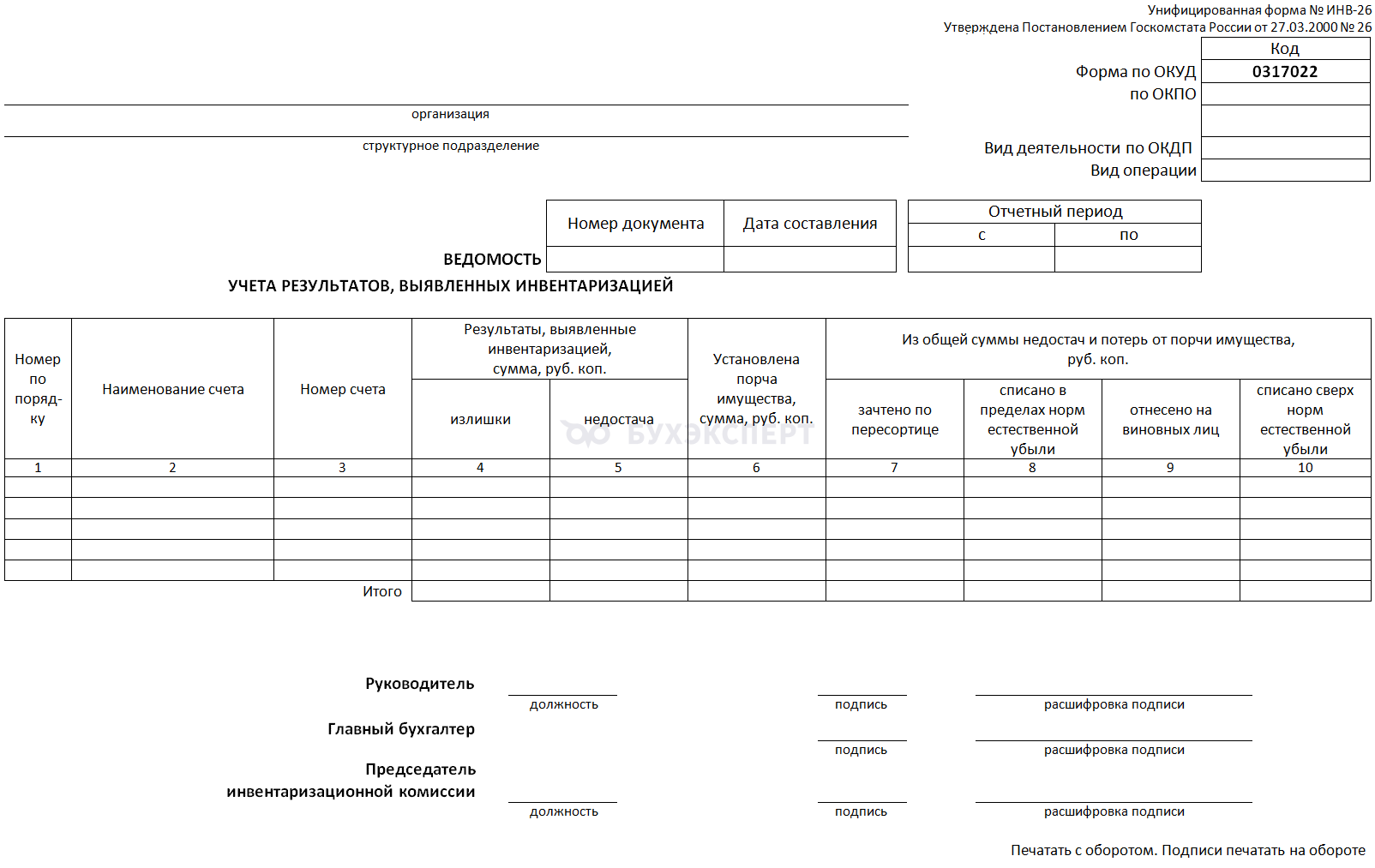

Бланк формы N ИНВ-26:

Как заполнить типовую форму N ИНВ-26

При использовании унифицированных форм ведомость учета результатов, выявленных инвентаризацией, ф. ИНВ-26 — итоговый документ. Она обобщает сведения из инвентаризационных описей (ИНВ-1, ИНВ-3, ИНВ-15) и сличительных ведомостей (ИНВ-18, ИНВ-19).

В «шапке» ведомости проставляются:

- информация о компании: название, подразделение, код по ОКПО,

- вид деятельности по ОКДП: данные по ОКПД2 (классификатор ОК 034-2014, утв. приказом Росстандарта от 31.01.2014 № 14-ст) вместо отмененного классификатора ОКДП ОК 004-93

Затем указываются номер и дата оформления ведомости, отчетный период, за который она составляется.

Итоги квалификации результатов инвентаризации отражаются в табличной части ведомости:

- в графах 2 и 3 — наименование и номер счета бухгалтерского учета, по которому выявлены расхождения (данные вносятся обобщенно по счетам, а не по каждой номенклатурной позиции)

- в графах 4 и 5 — суммы излишков и недостач, определяемые в соответствии с нормами п. 11 ФСБУ 28/2023. Излишки приходуются по справедливой, балансовой стоимости или балансовой стоимости аналогичных активов, а недостачи — по балансовой стоимости

- в графе 6 — стоимость активов, признанных испорченными или поврежденными. При квалификации результатов инвентаризации должна учитываться возможность их дальнейшей продажи или использования (п. 9 ФСБУ 28/2023)

- в графах 7 − 10 — расшифровка выявленных недостач и порчи имущества:

- зачет по пересортице (графа 7) — при ошибочной подмене одного сорта или вида запаса другим в рамках одной номенклатурной группы. В ведомости фиксируется итоговый результат, сформированный на основании описи ИНВ-3 или аналогичной

- списание в пределах норм естественной убыли (графа 8) — потери, обусловленные естественным изменением физико-химических свойств активов (усушка, выветривание, бой). Такие расходы признаются обоснованными, списываются на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль или УСН с объектом «Доходы минус расходы»

- отнесение на виновных лиц (графа 9) — при наличии оснований в ней отражаются суммы, подлежащие взысканию за порчу или утрату активов. Возмещение недостачи оформляется документально (например, приказом, если МОЛ признал свою вину добровольно)

- потери сверх норм при отсутствии оснований для возмещения (графа 10) — относятся на расходы организации (пп. «б» п. 12 стандарта)

При заполнении ведомости на бумажном носителе сведения о фактическом наличии объектов инвентаризации не должны содержать незаполненных строк. Если в таблице остаются пустые строки, они должны быть прочеркнуты (п. 33 ФСБУ 28/2023).

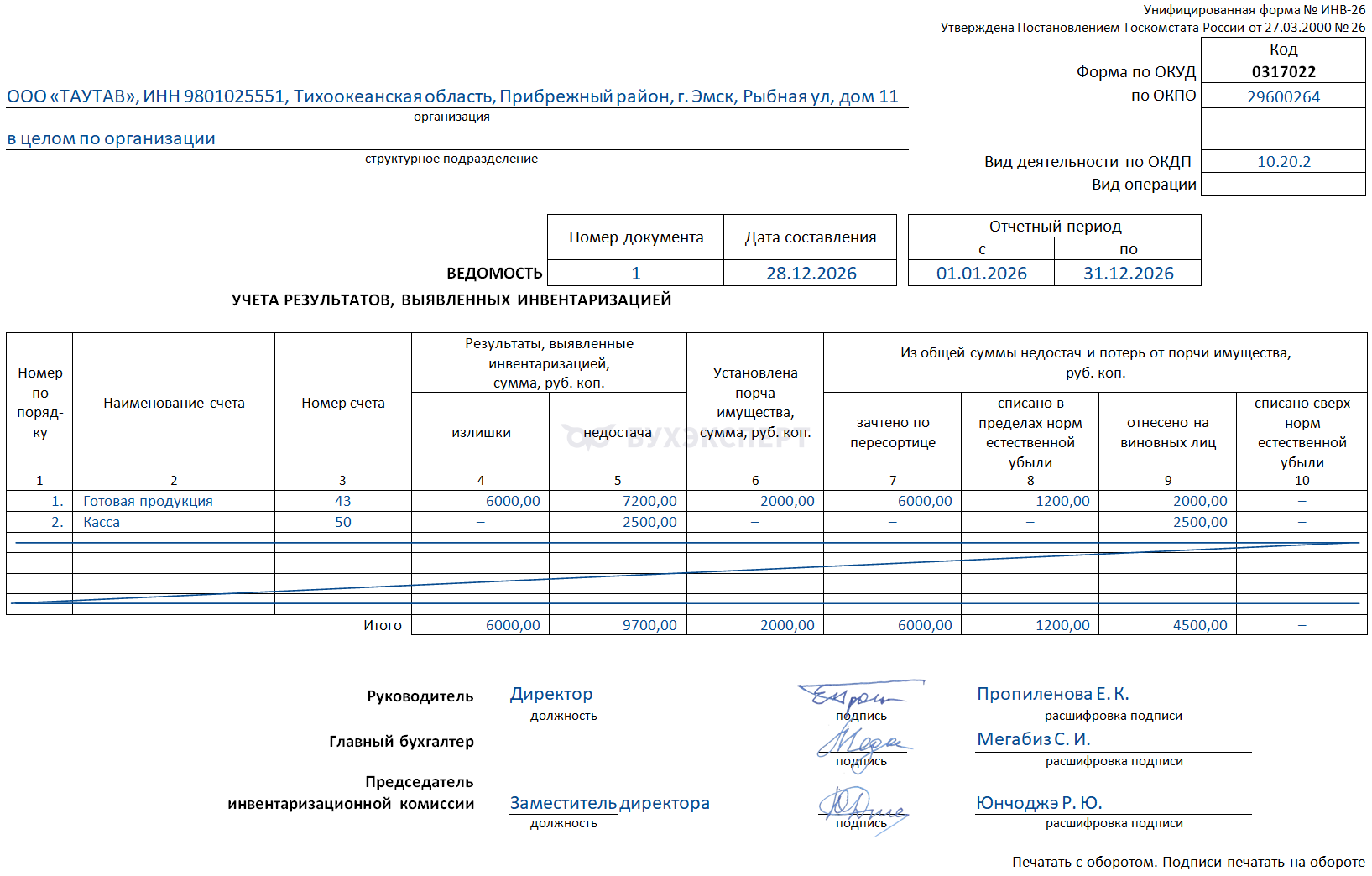

ООО «ТАУТАВ», занимающееся выпуском рыбной продукции, провело обязательную инвентаризацию активов и обязательств перед составлением годовой бухгалтерской отчетности.

По ее результатам было выявлено:

- пересортица за один и тот же период у одного и того же кладовщика в отношении рыбопродукции одного и того же наименования — 6 000 руб.

- недостача рыбопродукции в пределах норм естественной убыли — 1 200 руб.

- порча рыбопродукции по вине МОЛ (представлено заявление о добровольном возмещении) — 2 000 руб.

- недостача наличных денежных средств по вине кассира (представлено заявление о добровольном возмещении) — 2 500 руб.

На основании этих фактов была составлена ведомость по форме N ИНВ-26, обобщающая все выявленные расхождения для их последующего отражения в учете (все сведения, использованные для заполнения образца, — вымышленные).

Образец заполненной ведомости учета результатов инвентаризации формы N ИНВ-26:

Скачать образец заполнения ИНВ-26

Помимо инвентаризационных описей, основанием для отражения излишков или недостач служат подтверждающие документы:

- акты о хищении

- заявления о добровольном признании вины

- справки о рыночной стоимости (при оценке излишков по справедливой стоимости)

- объяснительные записки материально ответственных лиц

- другие документы

Храните их вместе с ведомостью — они служат доказательной базой для квалификации результатов инвентаризации.

Кратко о том, как правильно оформить ведомость ИНВ-26

- Назначение ведомости формы N ИНВ-26 — обобщение итогов инвентаризации в единый документ для принятия решений по зачету пересортицы, оприходованию излишков, квалификации недостач с учетом норм естественной убыли или наличия виновных лиц

- Унифицированная форма N ИНВ-26 не обязательна к применению с 2013 года, ее можно заменить своим бланком. Но она оптимально соответствует требованиям действующего ФСБУ 28/2023 «Инвентаризация», утв. Приказом Минфина от 13.01.2023 N 4н и по-прежнему может использоваться при оформлении итогов инвентаризации

- Ведомость удобна как для оформления внеплановых инвентаризаций (например, после пожара или при смене МОЛ), так и в рамках плановой сверки перед составлением отчетности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете