Без инвентаризации невозможно установить точное количество имущества компании, обнаружить потери или неучтенные активы и обязательства, а также сформировать достоверную бухгалтерскую отчетность. Расскажем, что такое инвентаризация, в каких случаях и в как она проводится, как отразить результаты инвентаризации в учете, приведем образцы документов.

Содержание

Что такое инвентаризация

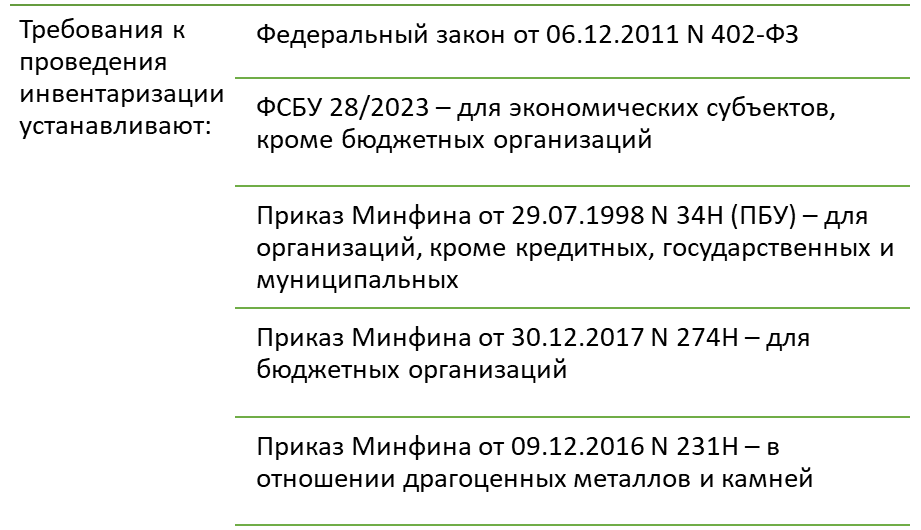

Об инвентаризации говорится в ст. 11 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ:

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Назначение инвентаризации — обеспечение достоверности данных бухучета и отчетности компании (п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 N 34н).

ИП проводить инвентаризацию не обязаны, так как вправе не вести бухучет в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов (или доходов и расходов), иных объектов налогообложения, а также физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 2 ст. 6 Закона N 402-ФЗ).

Требования к проведению инвентаризации устанавливаются различными НПА:

Более подробно про инвентаризацию сказано в новом ФСБУ 28/2023 (нюансы — в следующем разделе).

Получите понятные самоучители 2026 по 1С бесплатно:

Инвентаризация-2025: что нового

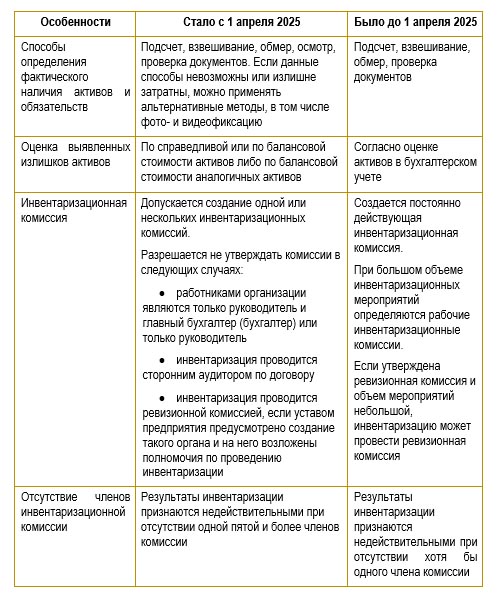

ФСБУ 28/2023 применяется с 1 апреля 2025 взамен действовавших ранее Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49. Прежние правила скорректированы и дополнены.

Когда проводится инвентаризация

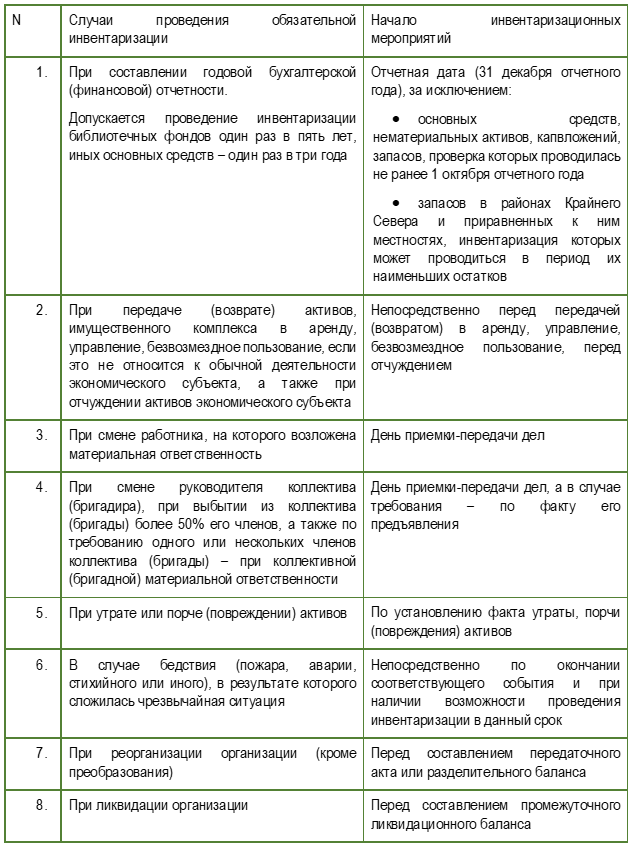

Проведение инвентаризации обязательно в случаях, предусмотренных ч. 3 ст. 11 Закона N 402-ФЗ, а также в следующих ситуациях (п. 15, 16 ФСБУ 28/2023):

В случаях, предусмотренных п. 1, 7, 8 инвентаризации подвергаются все виды имущества и обязательств, а в остальных случаях — только те объекты, которые связаны с указанными обстоятельствами.

Если проведение инвентаризации требуется в иных обстоятельствах, не предусмотренных законом, руководитель вправе организовать ее по своему решению.

Инвентаризация основных средств: когда проводится и в каком порядке

Инвентаризация: пошаговая инструкция

Рассмотрим основные этапы проведения инвентаризации.

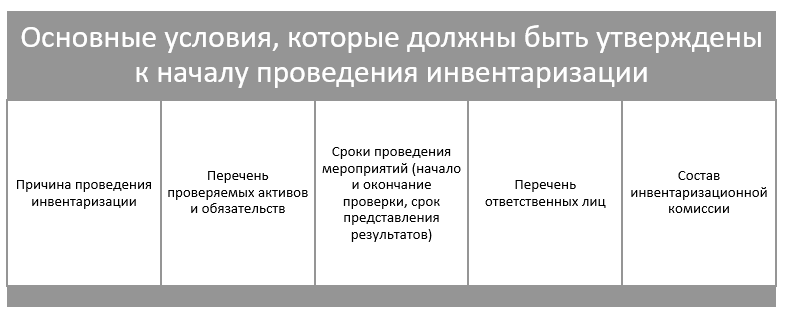

Этап 1. Подготовка

Издайте приказ об инвентаризации, назначьте инвентаризационную комиссию.

Госкомстат в Постановлении от 18.08.1998 N 88 предложил унифицированную форму приказа о проведении инвентаризации ИНВ-22, но ее применение необязательно.

Скачать образец приказа ф. ИНВ-22Excel

Организация вправе использовать бланк приказа, разработанный самостоятельно, а также издать два отдельных документа: о проведении инвентаризации и о назначении комиссии.

Материально ответственные лица (МОЛ) подают расписки в том, что к началу проверки все поступившие активы приняты к учету, выбывшие — списаны, а неучтенные документы представлены комиссии (если к началу мероприятий срок передачи документов в бухгалтерию не наступил).

При использовании унифицированных бланков из Постановления Госкомстата N 88 отдельные расписки составлять не нужно, так как они включены в бланки инвентаризационных описей.

Этап 2. Инвентаризационные мероприятия

При проведении инвентаризации активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов присутствие МОЛ обязательно (п. 23 ФСБУ 28/2023).

Фактическое наличие объектов инвентаризации устанавливается способами, предусмотренными п. 4 ФСБУ 28/2023.

Если контрольные мероприятия рассчитаны на несколько дней, в отсутствие комиссии помещение, в котором находятся активы, опечатывается, либо доступ в него ограничивается иным способом, в том числе с применением сигнализации или видеонаблюдения (п. 29 ФСБУ 28/2023).

В ходе контрольных мероприятий оформляются инвентаризационные описи или акты инвентаризации, в которых фиксируется фактическое наличие активов и обязательств. К ним прикладываются документы и файлы, созданные в ходе инвентаризационных мероприятий (акты обмеров, технические расчеты, объяснения МОЛ о пересортице, акты сверки расчетов и др.).

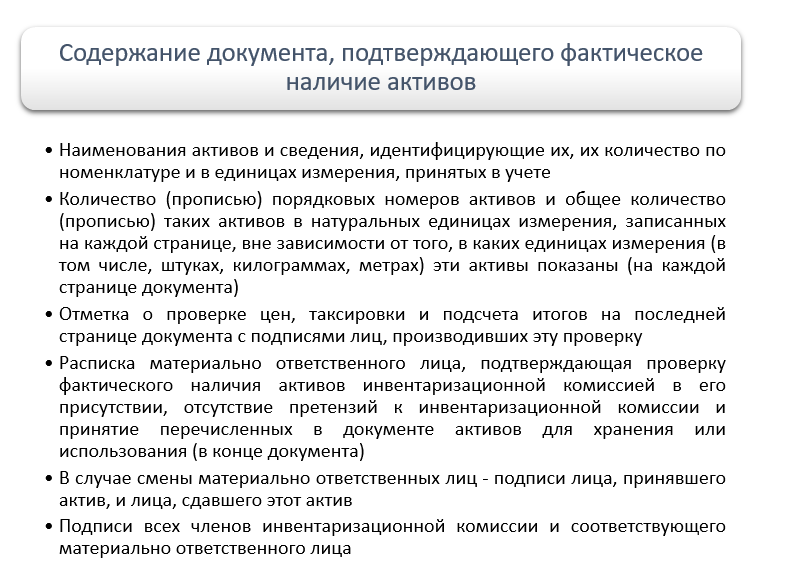

В отношении запасов и иных аналогичных активов п. 31 ФСБУ 28/2023 вводит требования к содержанию документа, подтверждающего их фактическое наличие (описи или иного документа, введенного учетной политикой):

Минфин в информационном сообщении от 12.04.2023 N ИС-УЧЕТ-44 указал, что ФСБУ 28/2023 не устанавливает конкретный перечень документов, оформляемых при инвентаризации. Вопрос выбора документов, составляемых при контрольных мероприятиях, решается субъектом самостоятельно. Допускается выбрать и форму документирования: бумажную или электронную.

Субъект вправе оформить инвентаризацию с помощью унифицированных бланков Постановления Госкомстата N 88 либо с помощью разработанных на их основе форм. Выбранный вариант закрепите в учетной политике.

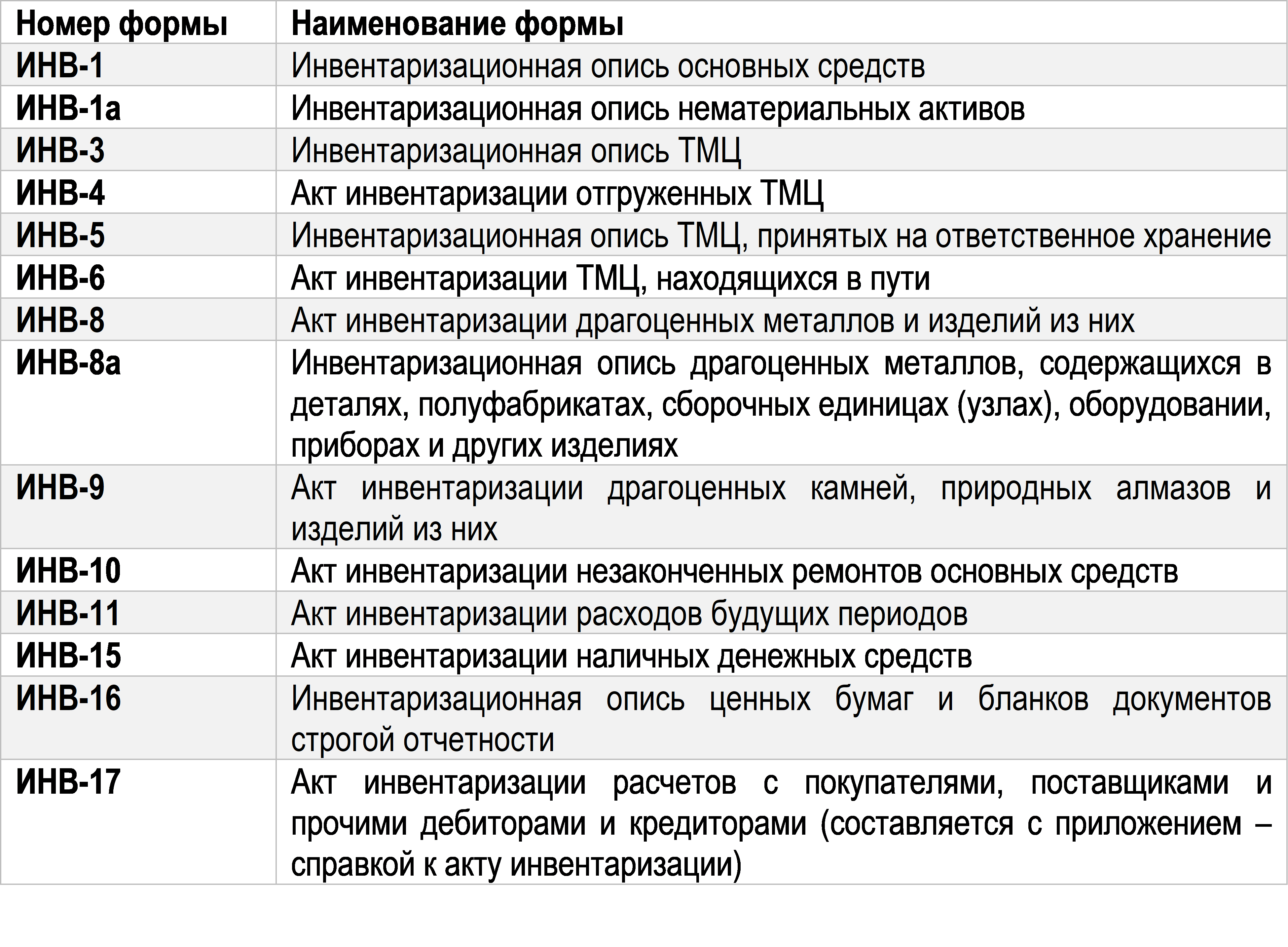

Формы описей и бланков, предложенные Госкомстатом в Постановлении N 88 для оформления инвентаризации:

Скачать Образец Инвентаризационной описи ТМЦ по форме ИНВ-3

Скачать Образец Акта инвентаризации расчетов по форме ИНВ-17

Скачать Образец Справки к акту ИНВ-17

Этап 3. Подведение итогов

В отношении активов и обязательств, по которым в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости по формам, разработанным самостоятельно или предложенным Госкомстатом в Постановлении N 88:

По итогам контрольных мероприятий на основании сличительных ведомостей для представления результатов на рассмотрение руководителю можно оформить единую ведомость учета результатов. Это может быть ф. ИНВ-26 или иной, предусмотренный учетной политикой документ, в котором обобщаются результаты всех сличительных ведомостей по всем местам хранения активов.

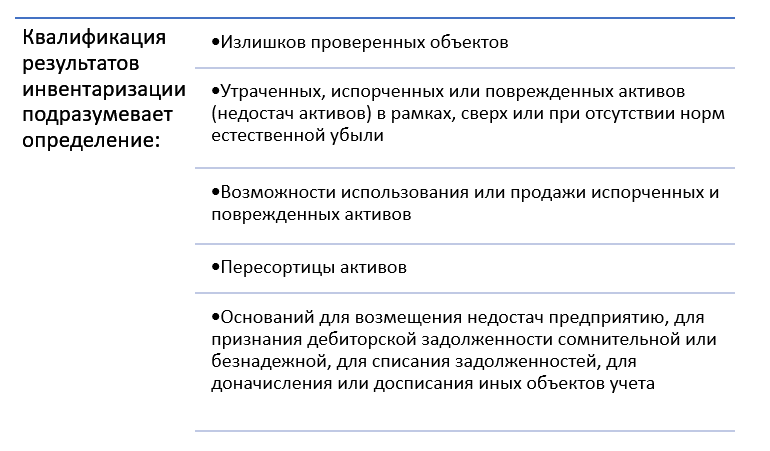

Результаты инвентаризации отражаются в бухучете в зависимости от их квалификации руководителем. Что такое квалификация результатов инвентаризации, сказано в п. 9 ФСБУ 28/2023:

По итогам рассмотрения документов, представленных инвентаризационной комиссией, руководитель принимает решение, которое оформляется приказом об утверждении результатов инвентаризации.

Результаты инвентаризации в бухгалтерском учете

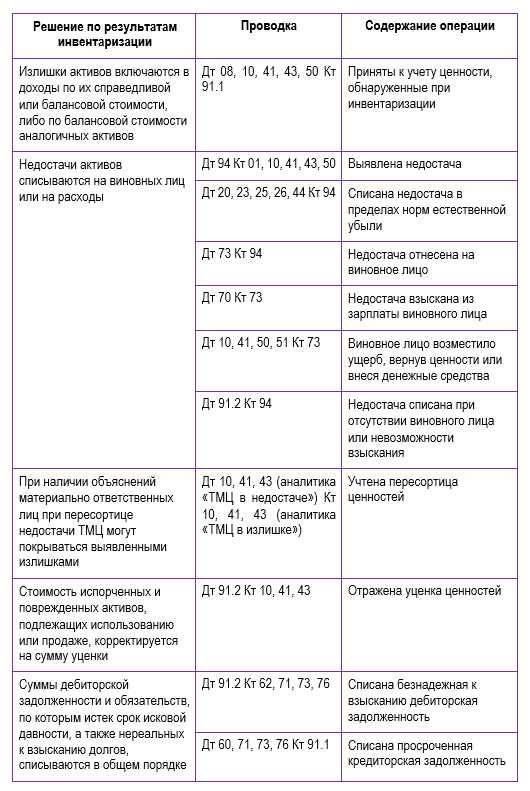

Решение руководителя, принятое по итогам проведенной проверки, отражается на счетах бухучета в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 10-12 ФСБУ 28/2023):

Расхождения в суммах дебиторской задолженности и обязательств, отложенных налоговых активов и обязательств доначисляются и досписываются по правилам соответствующих ФСБУ.

Об отражении пересортицы в 1С рассказываем в материале Пересортица в 1С 8.3 Бухгалтерия.

Результаты инвентаризации в налоговом учете

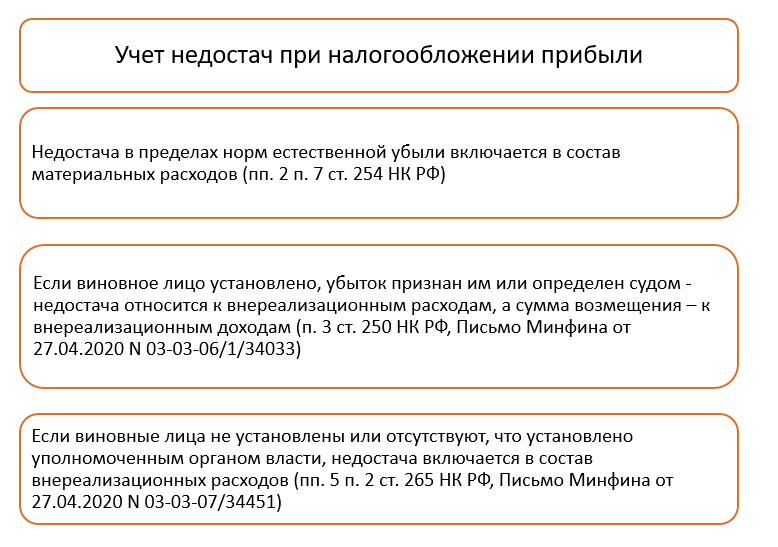

Выявленные излишки ценностей отражаются в налоговом учете как внереализационные доходы (п. 20 ст. 250 НК РФ).

НК РФ не предусматривает возможности взаимного зачета излишков и недостач в результате пересортицы (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309). В целях налогообложения излишки и недостачи рассматриваются отдельно.

Если невозможно получить подтверждающие документы от органов госвласти, налогоплательщик вправе с учетом специфики деятельности включать недостачи в состав расходов по итогам проведенной инвентаризации с соблюдением условий п. 1 ст. 252 НК РФ (Письмо ФНС от 05.02.2024 N СД-2-3/1529). Такая позиция возникла в связи со следующими обстоятельствами:

- органы МВД отказываются возбуждать дело в связи с невозможностью установления времени и объемов хищения (например, в залах самообслуживания, крупных складах). Суды признают требование НК РФ о наличии постановления в подобных случаях избыточным и нереализуемым

- НК РФ не содержит информации о конкретных документах, которые подтверждают отсутствие виновных лиц, и поэтому не ограничивает плательщика при подтверждении правомерности учета понесенных убытков

При применении специальных налоговых режимов (ЕСХН, УСН и АУСН) выявленные излишки ценностей признаются доходами (п. 1 ст. 346.5, п. 1 ст. 346.15 НК РФ, п. 1 ст. 6 Федерального закона от 25.02.2022 N 17-ФЗ).

Недостачи учитываются при применении ЕСХН и УСН так:

- недостачи в пределах норм естественной убыли признаются материальными расходами и уменьшают налоговую базу, если недостающие ТМЦ были оплачены (п. 2 ст. 346.17 НК РФ)

- иные недостачи в закрытых перечнях расходов по данным спецрежимам не поименованы, поэтому принять их к налоговому учету нельзя

п. 1 ст. 252 НК РФ (обоснованность и документальное подтверждение) и быть оплаченными. Открытый перечень расходов, которые принять к учету нельзя, приведен в п. 3, 4 ст. 6, ст. 7 Закона N 17-ФЗ.

Прямого запрета на включение недостач в состав расходов законом не предусмотрено. Это позволяет считать, что отнести недостачу к расходам по АУСН можно с соблюдением условий, установленных для налога на прибыль, если недостающие ТМЦ были оплачены. Однако налоговые инспекторы могут быть не согласны с таким подходом.

Выбытие имущества в результате выявленной недостачи объектом налогообложения НДС не признается, поэтому НДС в этом случае не восстанавливается (п. 10 Постановления Пленума ВАС от 30.05.2014 N 33).

При возмещении ущерба виновным лицом НДС не начисляется (п. 10 Письма Минфина от 07.10.2008 N 03-03-06/4/67).

Кратко о порядке проведения инвентаризации

- Для обеспечения достоверности данных бухучета и отчетности предприятия обязаны проводить инвентаризацию: сверять фактическое наличие активов и обязательств с учетными данными, а также проверять их состояние и необходимость переоценки

- До начала контрольных мероприятий издается приказ о проведении инвентаризации и утверждается инвентаризационная комиссия

- Все инвентаризационные процедуры проводятся инвентаризационной комиссией. Материально ответственные лица обязаны присутствовать во время инвентаризации вверенных им материальных активов

- Перечень документов, оформляемых при проведении инвентаризации, закрепляется в учетной политике предприятия, так как ФСБУ 28/2023 их не устанавливает. Документы должны подтвердить реальное наличие и состояние активов, обязательств, а также позволить отразить результаты инвентаризационных мероприятий в учете

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете