Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В условиях экономической неопределенности и резких колебаний спроса складские запасы — одновременно самый ценный и самый рискованный актив. В такой период инвентаризация — не просто обязательная процедура, а инструмент выживания бизнеса. Разобрались, какие преимущества дает цифровизация процесса.

Содержание

Законодательный регламент инвентаризации складских запасов

Процесс ревизии материально-производственных запасов (МПЗ) на складах регулируют:

Получите понятные самоучители 2026 по 1С бесплатно:

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ — определяет общие требования к организации и проведению инвентаризации, к реквизитам первичных документов и учетных регистров, которыми она оформляется (ст. 9, 10, 11, 29)

- ФСБУ 28/2023 «Инвентаризация», утв. Приказом Минфина от 13.01.2023 N 4н — определяет правила и сроки проведения инвентаризации, формирование инвентаризационной комиссии, порядок оформления результатов и перечень объектов проверки

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н — регламентирует единые требования к оформлению, движению и хранению первичных и сводных документов

- Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44

ФСБУ 28/2023 — основной регламент с апреля 2025 года. Он устанавливает требования к пересчету и документальному подтверждению фактического наличия имущества и обязательств организации, включая складские запасы.

Теперь при регистрации фактического наличия сырья, материалов, продукции и иных товарно-материальных ценностей необходимо подтверждать (п. 3 ФСБУ 28/2023):

- их реальное существование

- оценку текущего состояния

- правомерность нахождения в распоряжении организации

Ранее такой формулировки не было (пп. «г» раздела «Уточнена терминология» сообщения Минфина N ИС-учет-44).

Предприятие вправе в локальных актах определить порядок, сроки и формат инвентаризации имущества, назначить ответственных за проверку и оформление документов. Такая свобода ограничена случаями, когда инвентаризация обязательна по п. 15, 16 ФСБУ 28/2023:

- подготовка годовой отчетности

- сменилось материально ответственное лицо (МОЛ), в том числе обновился состав бригады при бригадной форме ответственности

- выявили хищение, порчу ценностей или злоупотребление должностными полномочиями

- случилась чрезвычайная ситуация, пожар и техногенный инцидент

- предприятие проходит ликвидацию или реорганизацию

- имущество сдают в аренду

- оформили доверительное управление

- безвозмездное пользование или отчуждение через выкуп

Обязательная инвентаризация предполагает создание специальной комиссии. Ее можно не формировать (п. 22 ФСБУ 28/2023), если:

- в штате числятся только директор и бухгалтер (или только директор)

- процедуру проверки передали на договорной основе внешним аудиторам

- проверку ведет ревизионная комиссия, условие — ее создание и полномочия по проведению инвентаризации прямо закреплены в уставе или иных локальных актах компании

Если инвентаризационную комиссию не создают, ее полномочия и обязательства возлагают на работников, которым официально поручили контрольные процедуры.

Как правильно проводить инвентаризацию на складе

Инвентаризацию складских запасов (материалов, продукции, товаров, иных МПЗ) проводят отдельно по каждому МОЛ, по месту нахождения товарно-материальных ценностей (п. 23 ФСБУ 28/2023).

Рекомендуемый порядок проведения инвентаризации по правилам ФСБУ 28/2023:

| Порядок проведения | Краткое описание | Документы инвентаризации |

| Подготовительный этап | Издайте приказ о проведении инвентаризации: назначьте комиссию или ответственных, укажите причину, сроки и объекты проверки

Подготовьте склад: МОЛ рассортируют МПЗ по категориям, освободят проходы для доступа членов комиссии, при автоматизированном пересчете обеспечат маркировку (штрихкоды) на каждой единице хранения Приостановите складские операции: прекратите приемку и отгрузку МПЗ или выделите «мертвую зону» |

Типовая форма ИНВ-22 или собственная |

| Практический этап (снятие остатков) | Сформируйте инвентаризационные описи: выгрузите из учетной системы актуальный перечень номенклатуры (без остатков или с остатками по учету), чтобы зафиксировать фактическое наличие

Получите расписки: материально ответственные лица подтверждают, что передали все документы в бухгалтерию или комиссии Проведите физический пересчет и/или сканирование: в присутствии МОЛ посчитайте вес, количество и/или выполните обмеры МПЗ. При автоматизации склада считайте данные с помощью терминалов сбора данных (ТСД) Заполните описи: комиссия вручную внесет данные в инвентаризационные описи, а при автоматическом вводе передаст их в учетную систему через программное обеспечение ТСД |

Типовые формы ИНВ-3, ИНВ-5 или собственные |

| Сличительный этап | Сопоставьте данные: фактические остатки сравните с данными бухгалтерского учета

Выявите отклонения: оформите выявленные расхождения (излишки, недостачи, порча) |

Типовая форма ИНВ-19 или собственная, бухгалтерские справки |

| Квалификация результатов | Проанализируйте причины расхождений: если комиссия обнаружила несоответствия, запросите объяснительные у ответственных складских работников. При необходимости соберите справки уполномоченных госорганов (например, при стихийных бедствиях — от МЧС и метеослужбы)

Систематизируйте итоги и квалифицируйте расхождения по п. 9 ФСБУ 28/2023 |

Типовая форма ИНВ-26 или собственная, бухгалтерские справки, документы комиссии |

| Заключительный этап (оформление результатов) | Примите решения: руководитель утверждает суммы списания порчи, брака, зачета пересортицы или взыскания ущерба

Отразите результаты в учете: скорректируйте показатели в учетной системе, чтобы остатки в регистрах соответствовали реальности |

Протокол заседания комиссии и (или) приказ об утверждении результатов инвентаризации, бухгалтерские справки, учетные регистры |

Чтобы правильно квалифицировать итоги инвентаризации по п. 3, 9 ФСБУ 28/2023, в документах фиксируйте не только количество запасов, но и их качественное состояние, правовой статус.

Укажите:

- качественные характеристики и пригодность. Если МПЗ испорчены или утратили полезные свойства, зафиксируйте текущий статус. Отметки в описях, например «непригодны к использованию» или «неликвид» — основание для формирования резервов под обесценение или решения о списании

- признаки обесценения. Отметьте случаи морального устаревания запасов или существенного падения их рыночной цены

- данные для классификации расхождений. Подробно зафиксируйте излишки, недостачи и пересортицу, чтобы оценить их по п. 9 ФСБУ 28/2023

- правовые основания. Укажите реквизиты документов, которые подтверждают право собственности или пользования активами — договоры, накладные и т. п.

- методы фиксации. Отметьте, что использовали альтернативные способы, например фото- и видеосъемку или автоматизированные средства сбора данных

Цифровизация складской инвентаризации

ФСБУ 28/2023 не ограничивает применение электронного документооборота при инвентаризации: документы можно оформлять на бумаге и (или) в электронном виде с электронной подписью (см. последний абзац раздела «Актуализированы требования к документированию инвентаризации» сообщения Минфина N ИС-учет-44). Это позволяет вести документы инвентаризации в цифровом формате и заверять их электронными подписями.

Подход упрощает работу бухгалтерии при сверке больших объемов данных и помогает проводить инвентаризацию быстрее и точнее, в том числе с использованием терминалов сбора данных (ТСД) и других автоматизированных средств.

Терминал сбора данных — портативное устройство со встроенным сканером штрихкодов. При инвентаризации член комиссии сканирует товар, а информация о его количестве и местоположении через программу для ТСД передается в учетную систему организации.

Цифровизация превращает инвентаризацию в рабочий антикризисный инструмент. Возможность проводить проверки чаще помогает быстрее анализировать состояние запасов и соответствие учетных цен рыночным, ускорять оборачиваемость и вовремя применять антикризисные меры. Интеграция ТСД с учетной программой дает доступ к актуальной информации о запасах в любое время.

Как провести инвентаризацию запасов на автоматизированном складе

Эффективная организация складских операций опирается и на нормы ФСБУ 28/2023, и на современные цифровые инструменты. При этом мобильные терминалы и системы ЭДО не освобождают от обязанности сверять фактические остатки с учетными данными по регламенту.

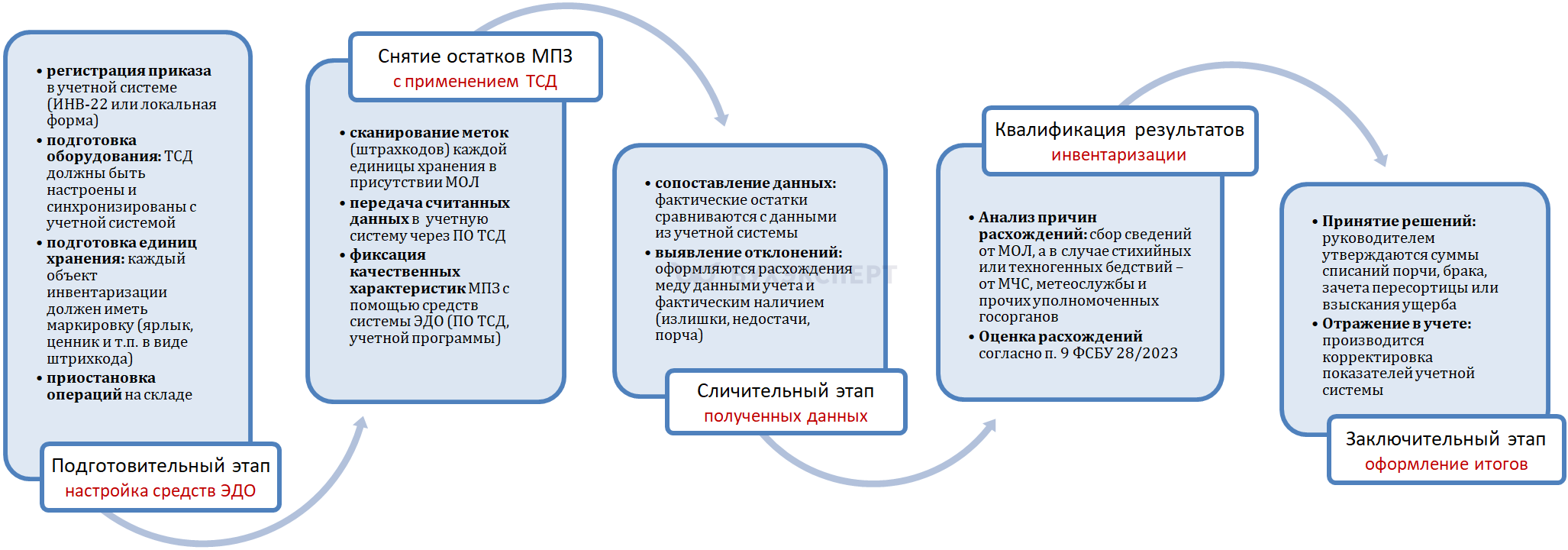

Рекомендуемая схема автоматизированной ревизии складских запасов.

- Подготовительный этап. Оформите приказ о ревизии склада, назначьте в нем ответственных за проведение. Заранее предупредите складской и IT-персонал, который отвечает за маркировку всех единиц хранения и готовность ТСД к работе. Настройте сервисы ЭДО для применения электронных подписей

- Снятие остатков при участии МОЛ. Чтобы ускорить работу, разделите склад на секции и закрепите их за членами комиссии. Загрузите в ТСД задания на пересчет, чтобы персонал точно знал — что и где считать. При необходимости организуйте фото- и видеофиксацию состояния имущества. После завершения сканирования проверьте, что все данные корректно передались в учетную систему

- Сличительный этап. Используйте автоматическое сопоставление просканированных позиций с данными учетной базы, чтобы выявлять отклонения без ручного ввода. Система должна позволять члену комиссии при недостаче или излишках зафиксировать это в ТСД, при необходимости добавить комментарий или фото

- Квалификация результатов. Оцените выявленные несоответствия (излишки, недостачи, порчу, пересортицу), сформируйте отчетные формы, в том числе ИНВ-29 или локальные. Дайте возможность всем членам комиссии заверить их электронными подписями

- Оформление итогов. Руководитель утверждает итоговые данные — они автоматически синхронизируются с учетной системой. Отчетные формы тоже формируются автоматически и при необходимости отправляются через ЭДО всем заинтересованным пользователям

Кратко о быстрой и правильной инвентаризации склада

- Инвентаризацию материально‑производственных запасов в организациях, которые не относятся к бюджетной сфере, проводят по ст. 11 Федерального закона от 06.12.2011 N 402‑ФЗ и ФСБУ 28/2023

- Проверяйте МПЗ в местах их хранения в разрезе каждого материально ответственного лица по п. 23 ФСБУ 28/2023 — есть подробный регламент действий, который опирается на нормы стандарта

- Автоматизация превращает инвентаризацию в инструмент антикризисного управления — ускоряет оборот складских запасов и помогает оперативно принимать защитные меры на основе точных данных о ресурсах

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете