Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

Вы узнаете:

- каким документом оформляется в 1С принятие НДС к вычету при зачете аванса

- какие проводки и движения в налоговом регистре НДС при этом формируются

- какие строки декларации по НДС заполняются

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация заключила договор с покупателем на поставку офисной мебели на сумму 444 000 руб. (в т. ч. НДС 22%).

03 февраля на расчетный счет поступила 100% предоплата от покупателя. Исчислен НДС с авансов полученных.

03 марта офисная мебель отгружена покупателю в счет предоплаты:

- Письменный стол МИККЕ – 15 шт. по цене 12 200 руб. (в т. ч. НДС 22%)

- Стул МАРКУС – 15 шт. по цене 18 300 руб. (в т. ч. НДС 22%)

- Шкаф для папок ЭРИК — 10 шт. по цене 15 250 руб. (в т. ч. НДС 22%)

НДС по зачтенному авансу принят к вычету.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

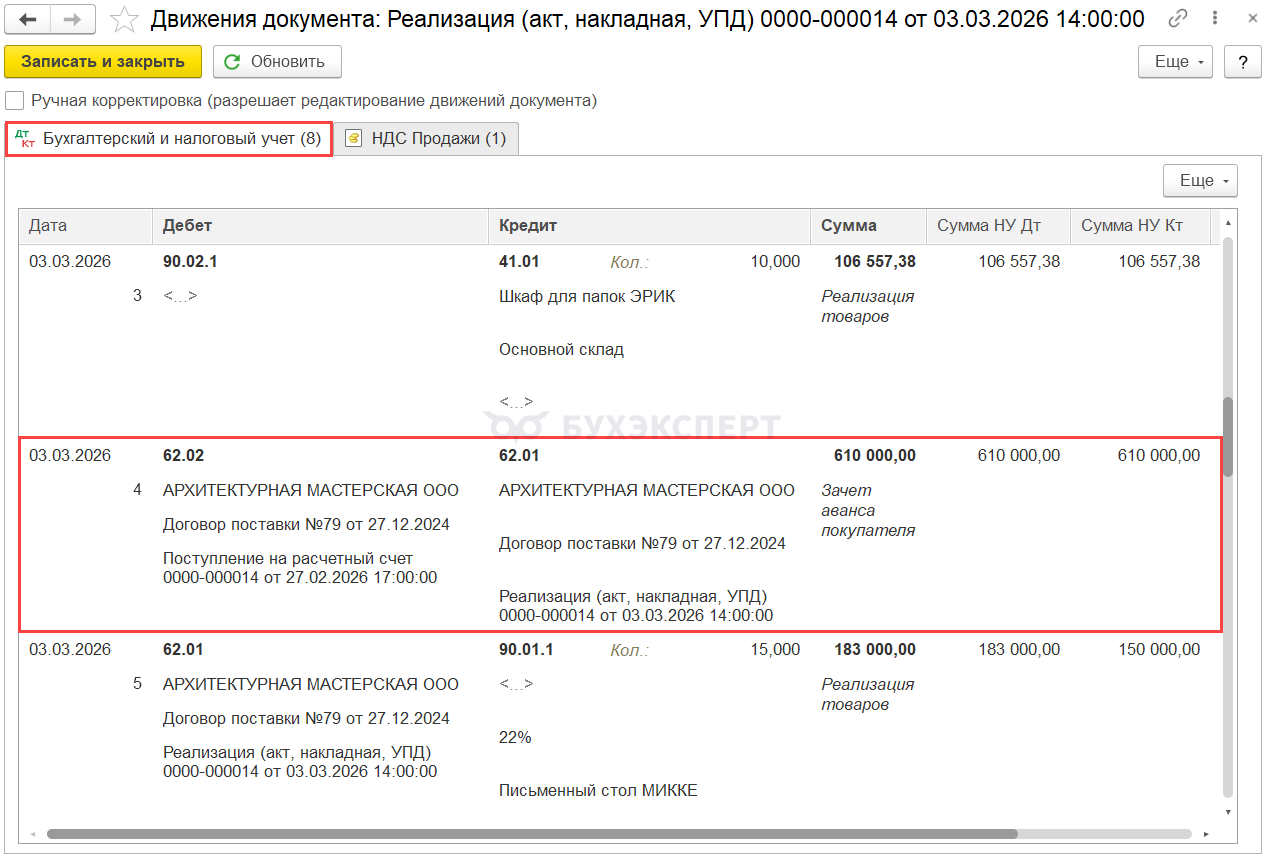

| 03 марта | 90.02 | 41.01 | 413 934 | 413 934 | 413 934 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары (накладная, УПД) |

| 62.02 | 62.01 | 610 000 | 610 000 | 610 000 | Зачет аванса | ||

| 62.01 | 90.01.1 | 610 000 | 610 000 | 500 000 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 110 000 | Начисление НДС с выручки | ||||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 марта | 68.02 | 76.АВ | 110 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 110 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начало примера смотрите в публикациях:

Зачет аванса при реализации

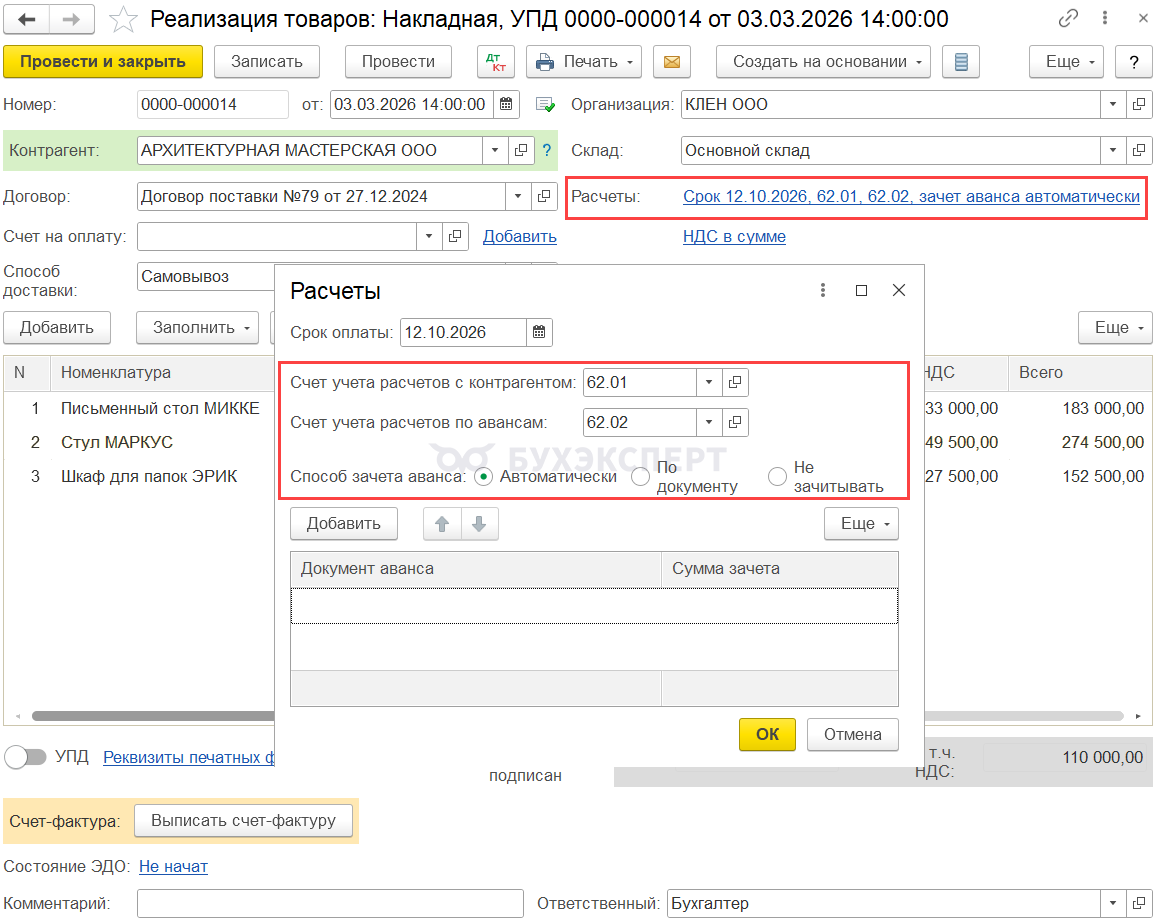

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Продажи.

Укажите порядок зачета аванса в форме Расчеты.

См. также ключевые моменты оформления реализации товаров по примеру.

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса

Выпишите счет-фактуру на реализацию покупателю.

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ)

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ)

Налоговики считают, что, если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что, если вы начислили НДС с авансов по ставке 22/122%, а отгружаются товары по ставке 10%, в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны, корректируйте сумму вычета вручную!

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»

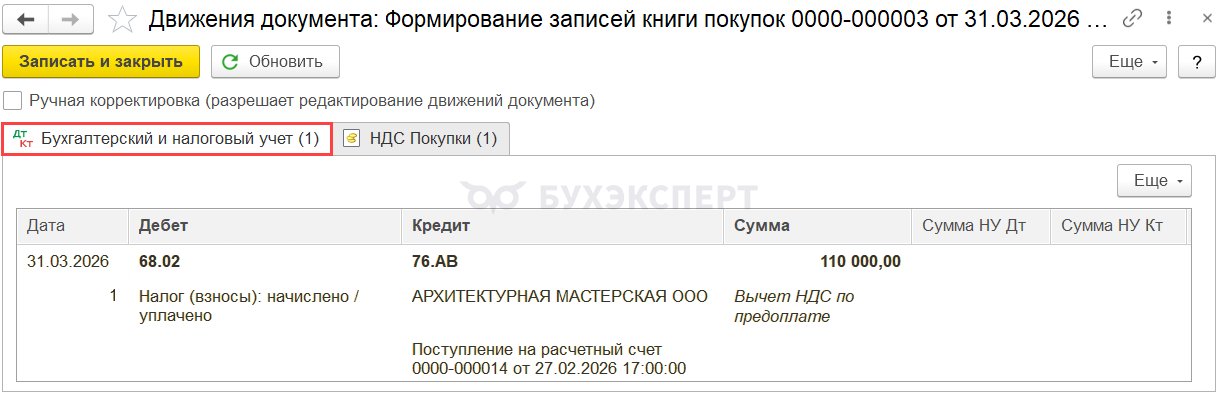

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам»

Учет в 1С

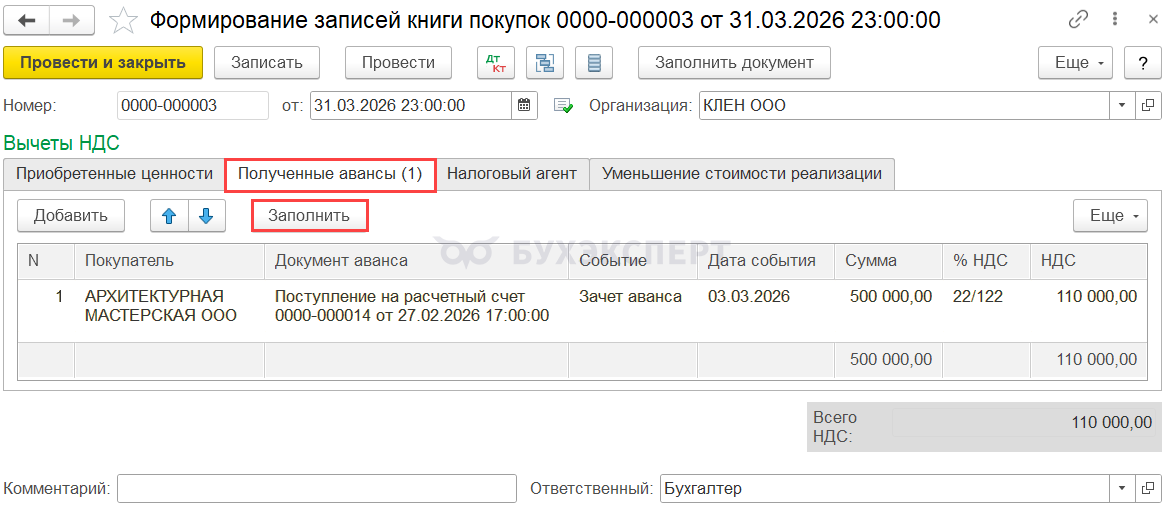

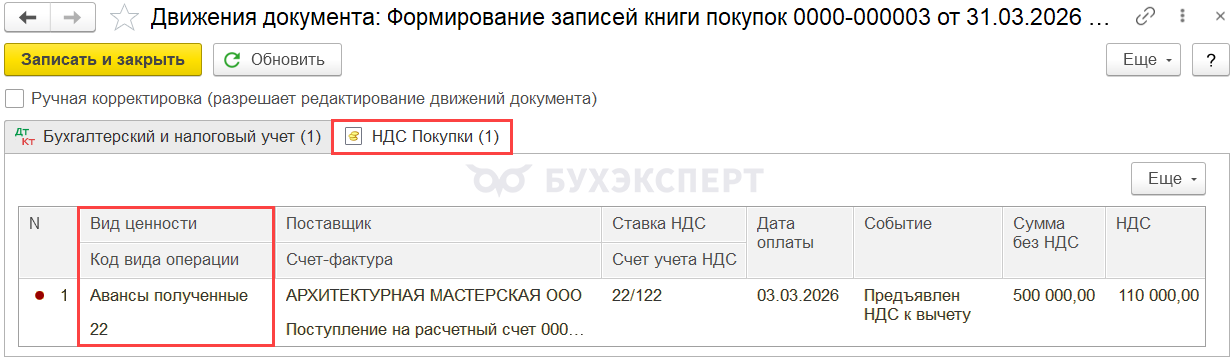

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Вкладка Полученные авансы заполняется автоматически по кнопке Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок. ![]() PDF

PDF

Проверка

Проверим расчет суммы НДС, принятой к вычету при зачете аванса по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен

- Дт 62.02 Кт 62.01 — 610 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 610 000 * 22/122 = 110 000 руб.

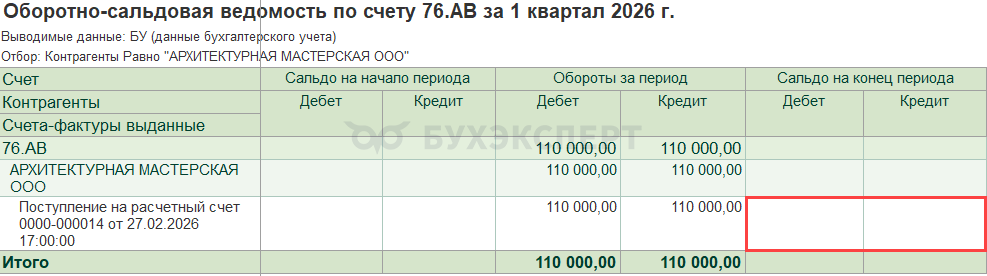

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента и счета-фактуры.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с рассчитанной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации по НДС отражается:

- Раздел 3:

PDF

PDF

- стр.170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки…» — сумма НДС, подлежащая вычету

- Раздел 8 «Сведения из книги покупок»:

- авансовый счет фактура выданный, код вида операции «22»

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ошибки типичные разобраны,настройки помогли.