В ЗУП 3.1 обнаружена проблема — если НДФЛ по итогам месяца оказывается меньше, чем НДФЛ с аванса, образуются расхождения между БУ и учетом по НДФЛ.

В текущих релизах ЗУП 3.1 ошибка больше не проявляется.

Содержание

Как проявляется ошибка

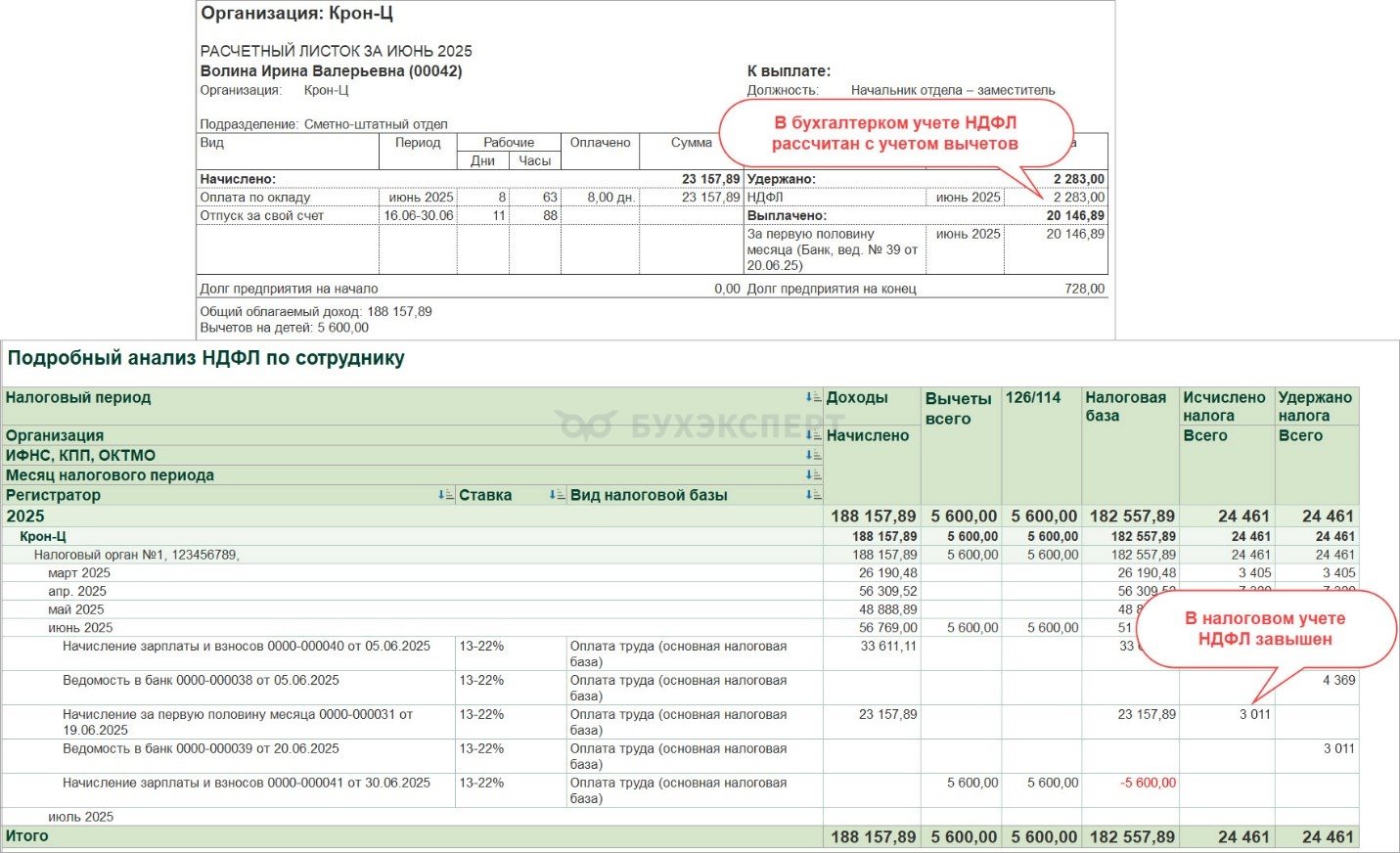

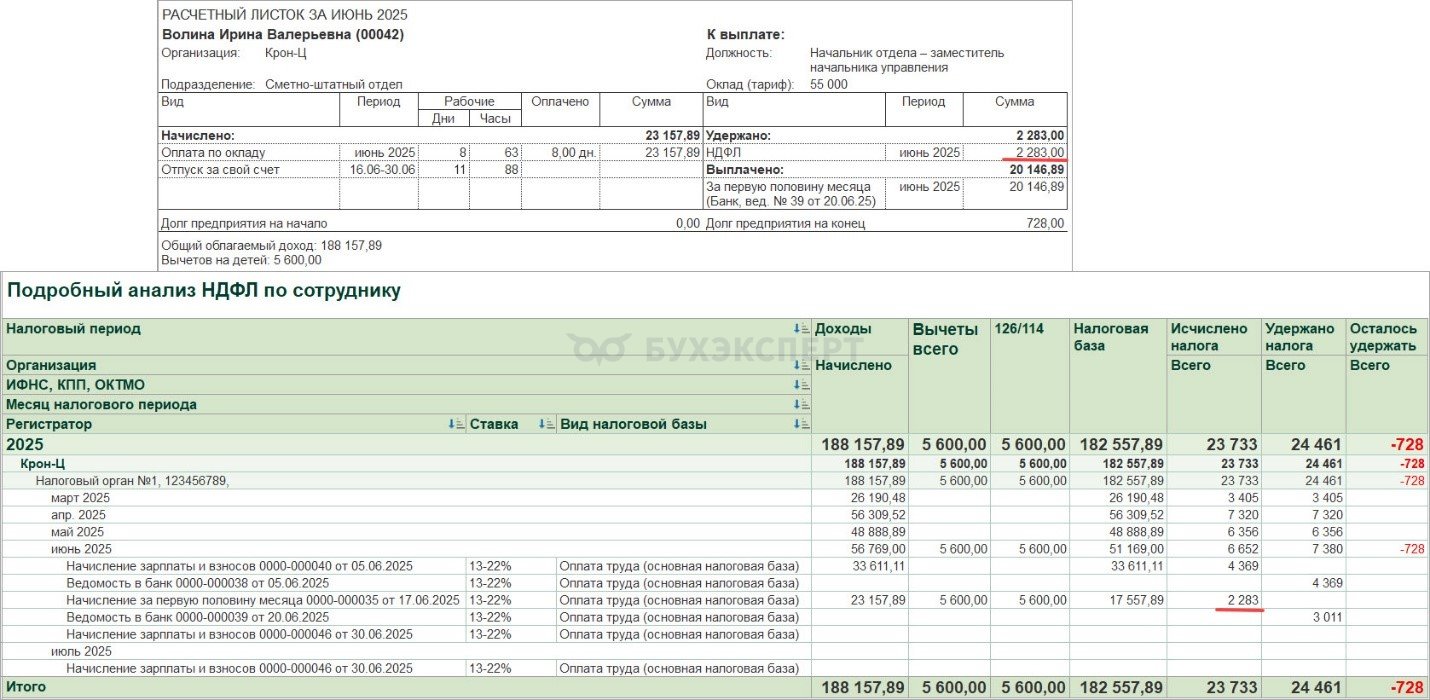

После расчета и выплаты аванса, по сотруднику ввели заявление на вычеты. Вторую половину месяца сотрудник не работал. Зарплата больше или равна авансу, но НДФЛ с зарплаты меньше налога с аванса. В результате сумма налога в БУ и в учете НДФЛ расходится.

Такая ситуация не признана разработчиками, как ошибка 1С, но она создает проблемы в учете и при дальнейшей подготовке отчетности. Поэтому, на наш взгляд, лучше сразу выявлять такие ситуации и исправлять их.

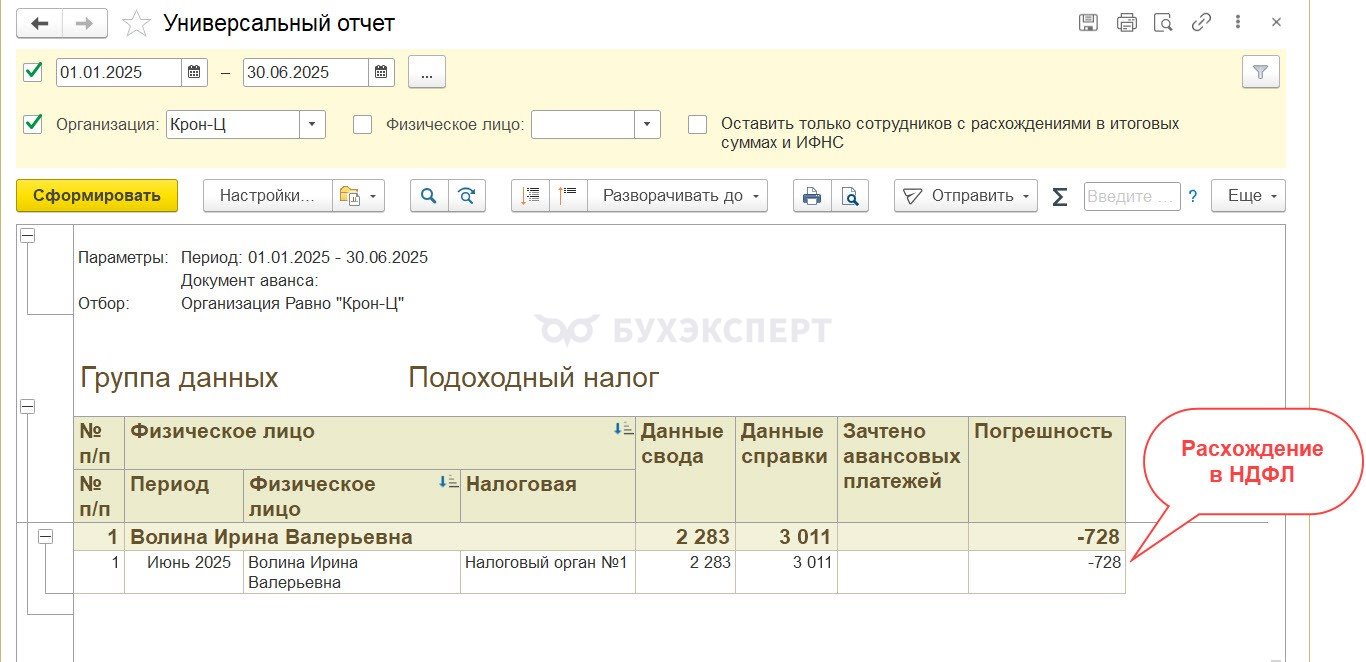

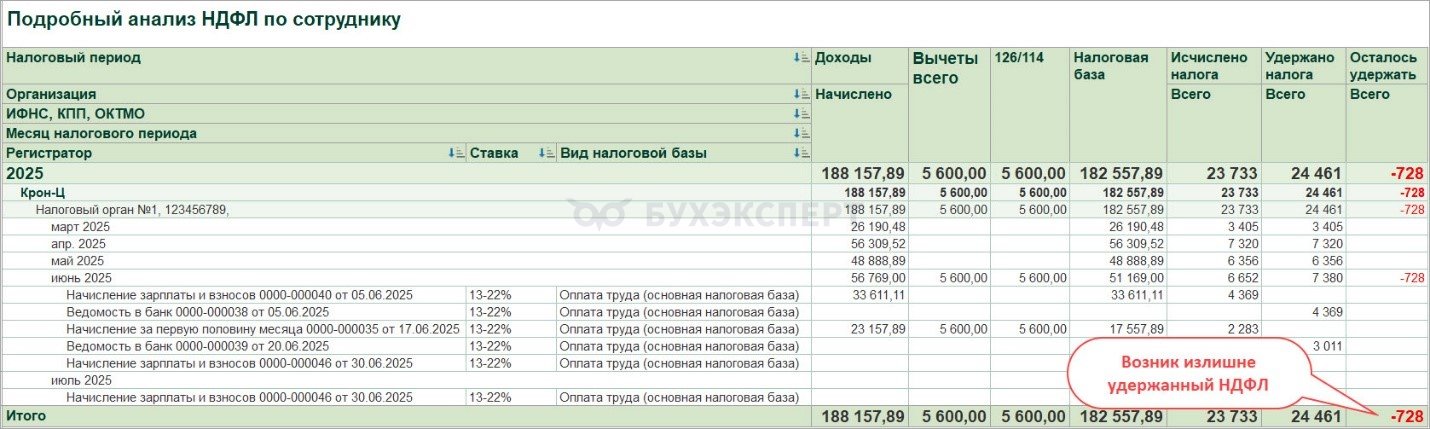

Выявить проблемы помогает донастроенный Универсальный отчет от Бухэкперт, настройки которого можно скачать в статье Настройки Универсального отчета для сверки БУ с учетом НДФЛ. Если НДФЛ с аванса больше, чем с зарплаты, в Универсальном отчете по сотруднику выводятся расхождения только по сумме налога.

Как устранить расхождение между БУ и учетом НДФЛ

Для исправления ошибки нужно привести аванс и НДФЛ с него в соответствие с зарплатой за месяц. Это можно сделать двумя способами:

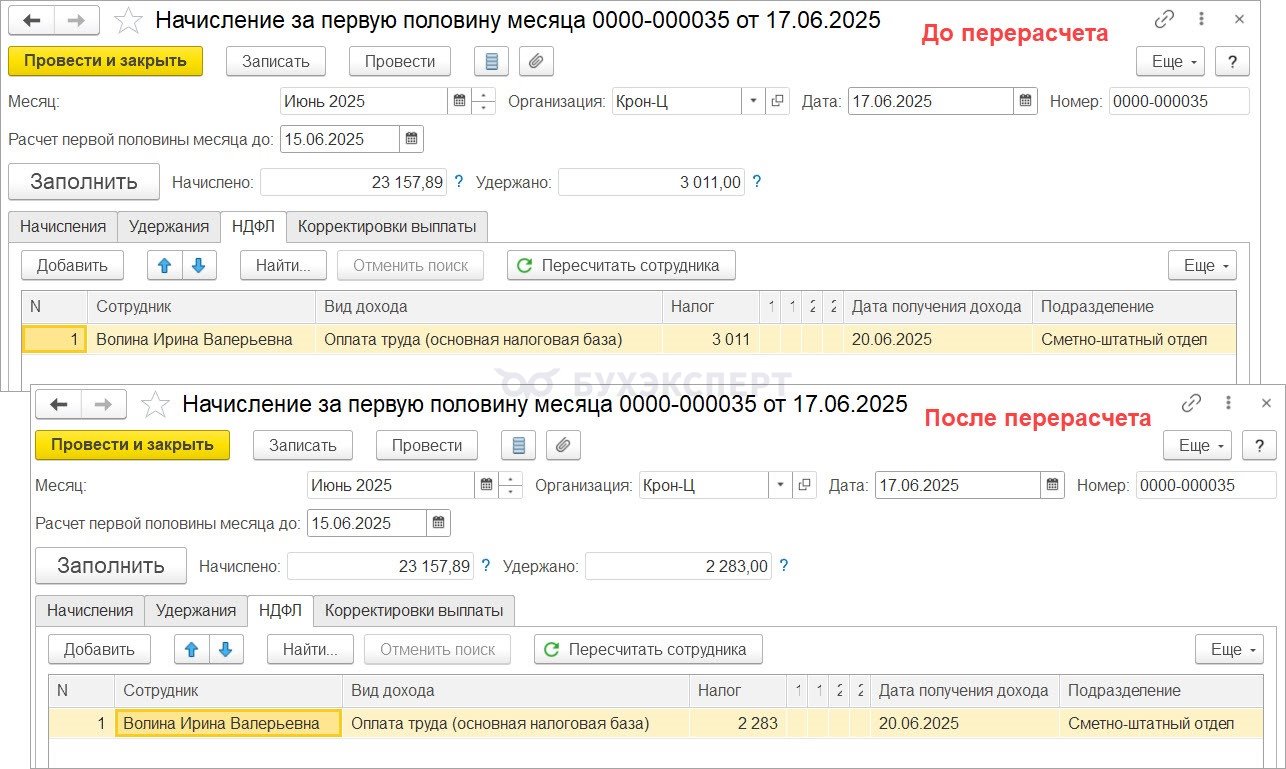

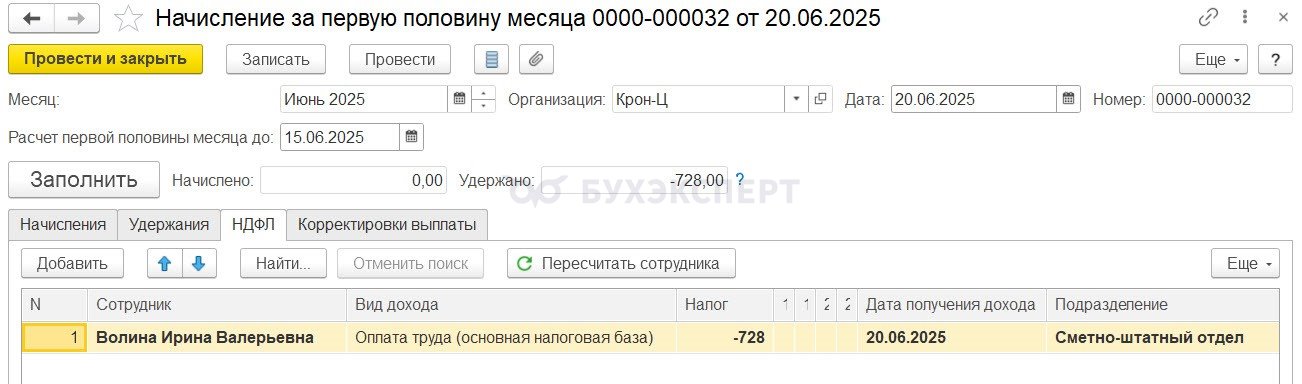

- Способ 1. Пересчитать сотрудника в документе Начисление за первую половину месяца.

Перед этим нужно отменить проведение документа Начисление зарплаты за месяц.

Получите понятные самоучители 2026 по 1С бесплатно:

После перерасчета нужно скорректировать сумму к выплате в ведомости на выплату аванса, чтобы программа не решила, что аванс был выплачен не полностью. Если сформировать расчетный листок за первую половину месяца, то видно, что после перерасчета за организацией образовался долг 728 руб.

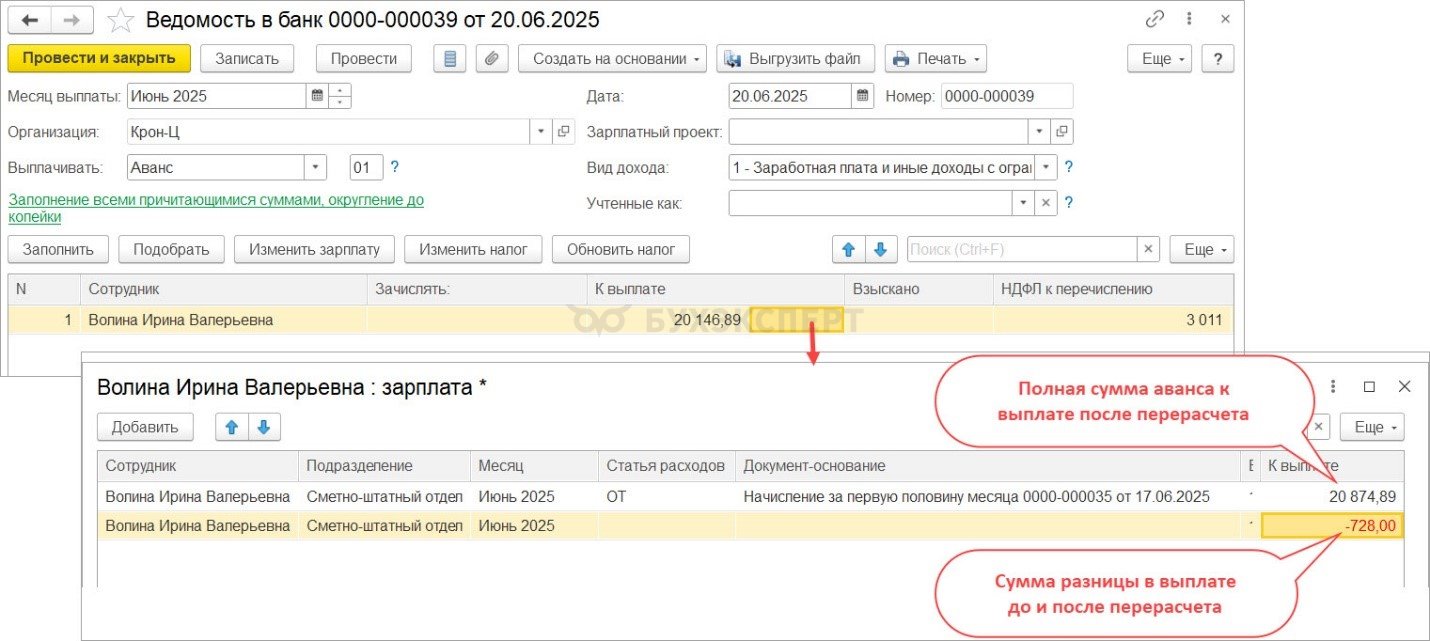

Скорректируем сумму к выплате так, чтобы она не изменилась, но по документу-основанию Начисление за первую половину месяца выплата прошла полностью.

Рассчитаем сумму аванса к выплате после перерасчета.

- 23 157,89 (начислено за первую половину месяца) – 2 283 (НДФЛ) = 20 874,89 руб.

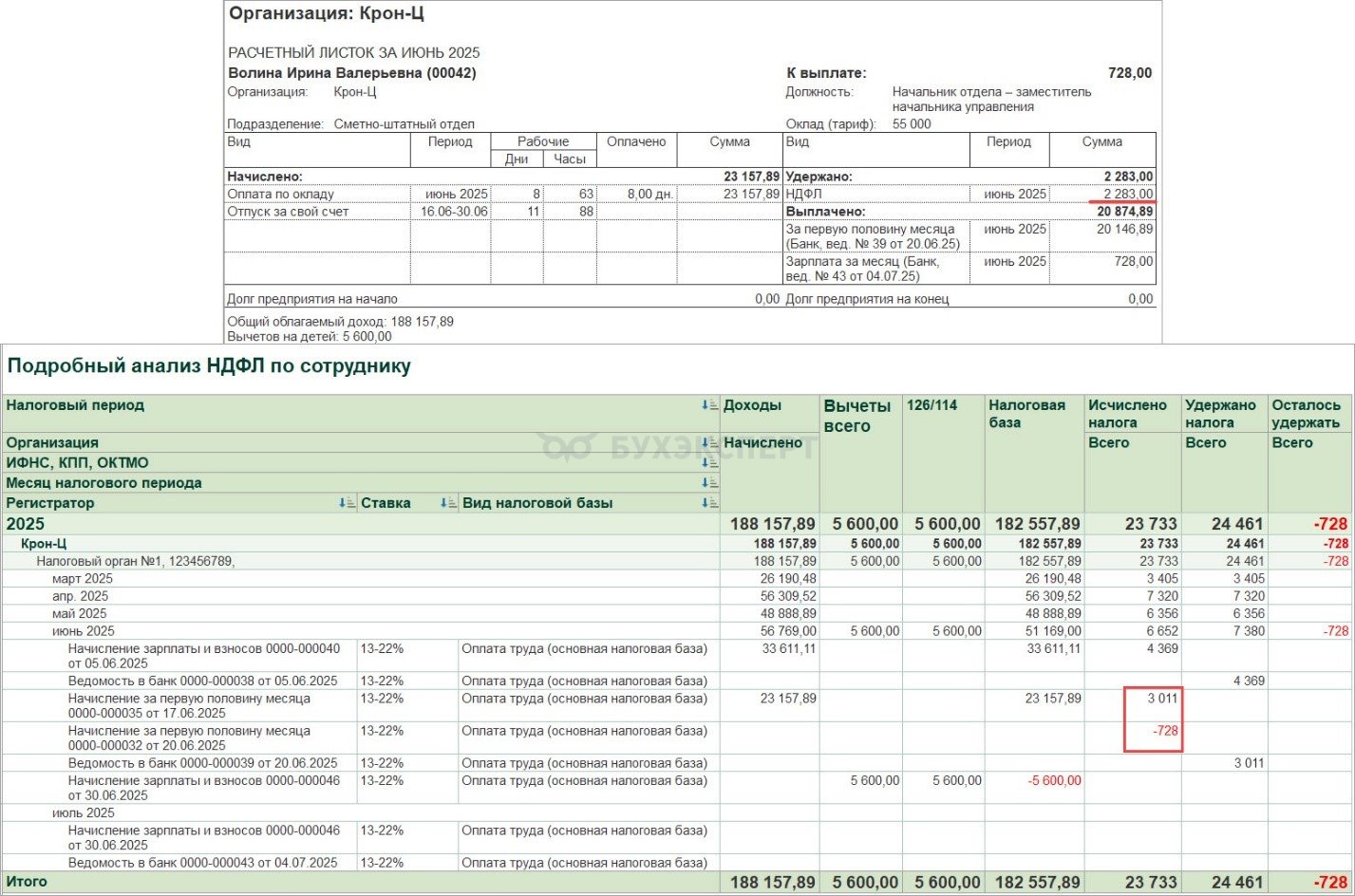

Скорректируем ведомость. Общая сумма, которая была выплачена до перерасчета – 20 146,89 руб. измениться не должна:

- в первой троке вносим рассчитанную сумму аванса к выплате с учетом перерасчета 20 874,89 руб.

- во второй строке вносим сумму разницы 728 руб.

После этого пересчитываем сотрудника в документе Начисление зарплаты и взносов, чтобы верно учлись вычеты. Теперь сумма НДФЛ в бухгалтерском и налоговом учете одинаковая.

- Способ 2. Ввести отдельный документ Начисление за первую половину месяца и внести в нем вручную суммы расхождений со знаком «минус».

После этого НДФЛ в налоговом и бухгалтерском учете сравняется.

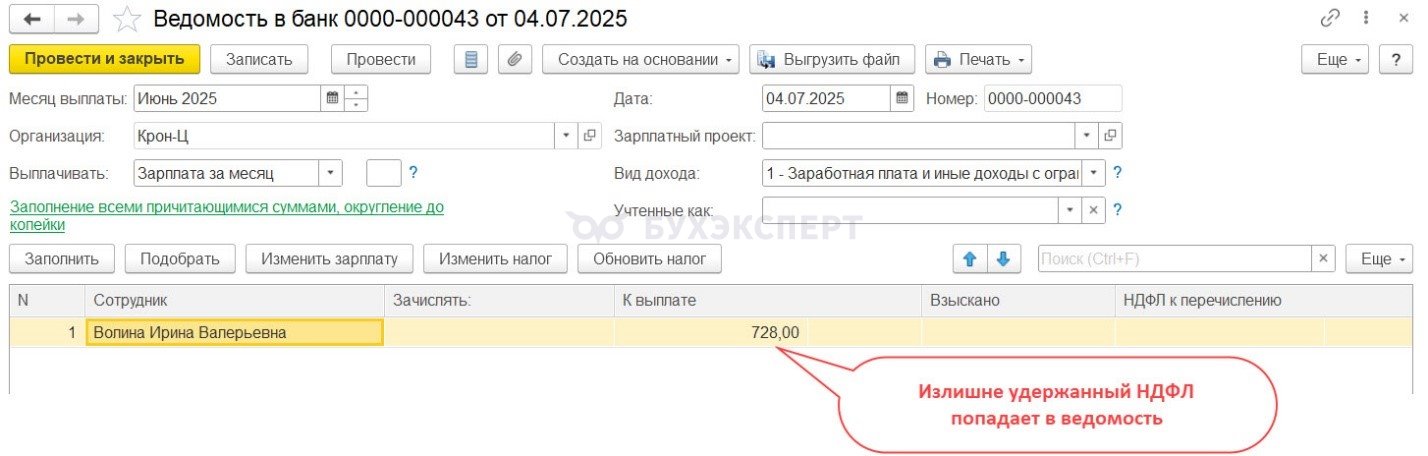

Однако после того, как уменьшим сумму исчисленного НДФЛ, по сотруднику останется излишне удержанный НДФЛ. Если ничего с этим не делать, он будет ошибочно увеличивать сумму к выплате по ведомости.

Разберемся, как это исправить.

Как обойти проблему заполнения ведомостей

После того, как устраним расхождение между БУ и учетом НДФЛ, сумма исчисленного НДФЛ с аванса уменьшится. Но удержанный налог при этом не изменится, поэтому у сотрудника образуется излишне удержанный НДФЛ – 728 руб. Он должен быть зачтен, когда у работника появится налог к удержанию. В нашем случае НДФЛ за вторую половину месяца равен нулю, поэтому зачесть НДФЛ сразу мы не можем.

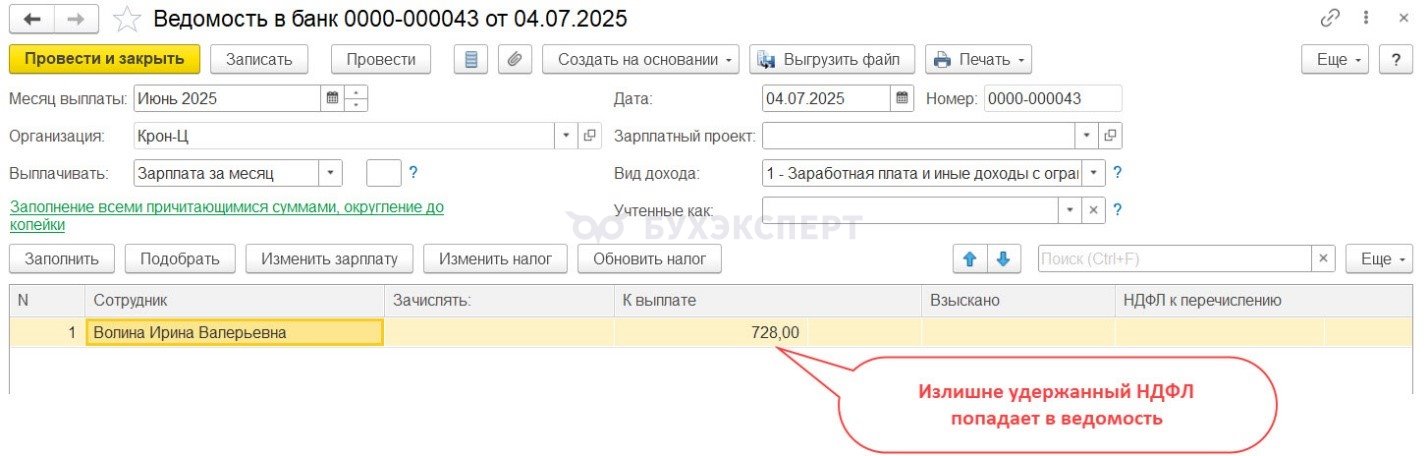

Однако, если заполнить ведомость на выплату зарплаты, то окажется, что излишне удержанный НДФЛ увеличивает сумму к выплате. ЗУП 3.1 не видит, что у работника есть излишне удержанный налог, который еще рано зачитывать, и пытается зачесть его сразу.

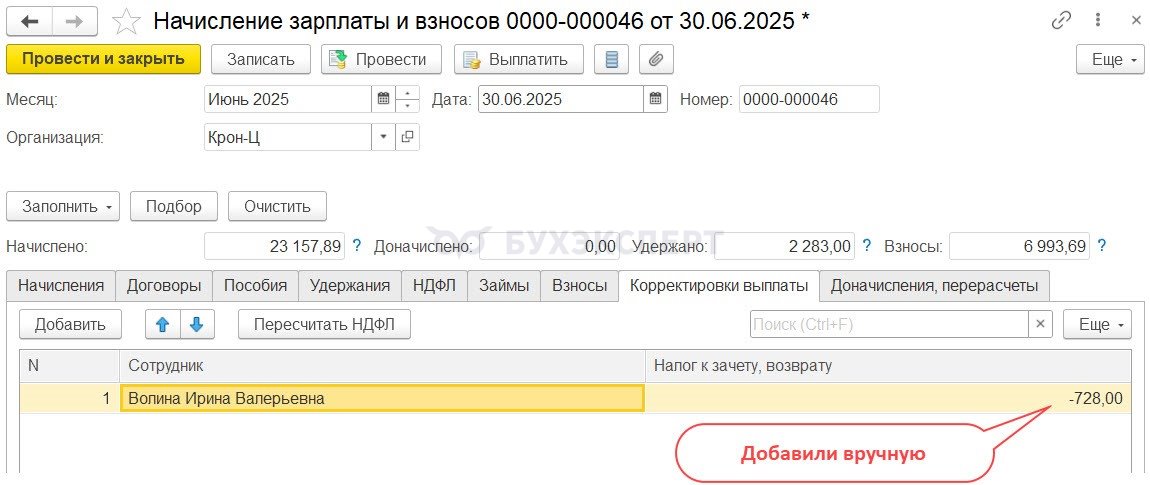

Чтобы исправить эту ситуацию, нужно отразить излишне удержанный НДФЛ в расчетах с сотрудником – заполнить вкладку Корректировка выплаты в документе Начисление зарплаты и взносов. Сумму излишне удержанного НДФЛ заполняем со знаком «-».

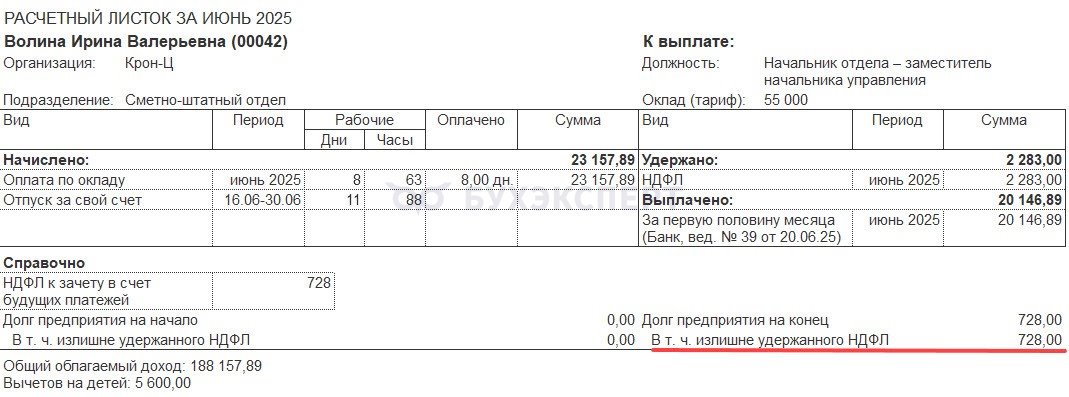

После этого излишне удержанный НДФЛ не будет увеличивать сумму к выплате по ведомости, а в расчетном листке появится информация об излишне удержанном налоге.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, на релизе 3.1.27.51 после создания начисления за первую половину с «-» суммами, затем создаем зп, сумма по авансу по второму документу возвращается вместе с НДФЛ на дату получения аванса.

Здравствуйте! Не воспроизводится. Хотелось бы понять, что именно Вы имеете ввиду под «возвращается вместе с НДФЛ на дату получения аванса». Задайте, пожалуйста, вопрос в Личном кабинете, посмотрим что у Вас случилось.

Добрый день!

Нужно ли после этого (вариант 1 или вариант 2) вносить изменения в ведомость на выплату аванса? Ведь в ведомости будет удержан неверный НДФЛ?

Нет, вносить изменения в ведомость НЕ нужно. Выплата и удержание НДФЛ — это свершившийся факт. Мы правим только исчисленный налог. В следующей выплате будет удержана меньшая сумма и исчисленный-удержанный сравняются.

Большое Спасибо, Юлия!

Нет новостей никаких, не собираются разработчики сделать расчет за первую половину полноценным документом, а окончательный расчет за месяц сделать расчетом за вторую половину?

Таких изменений пока не предвидится.

Чтобы разом закрыть подобные проблемы.

Как все это уже надоело.

Здравствуйте. Пожалуйста, подскажите, после исправления вторым способом у нас изменилась сумма исчисленного налога как раз на сумму, которую скорректировали в техническом документе Расчет за первую половину месяца. Как дальше исправить, Справка 2-НДФЛ покосилась, теперь неправильно всё

Здравствуйте! Чтобы вместе разобраться в Вашей ситуации — задайте вопрос в Личном кабинете. Приглашаю Вас на поддерживающий эфир в декабре: Поддерживающий эфир ЗУП в декабре — изменения и ответы на вопросы .Как раз будем разбирать это вопрос!

Нет такой возможности — задать вопрос в л.к. Помогите, пожалуйста, разобраться. Делали корректировку по отчету БЭ «Незакрытый НДФЛ с авансов», все сотрудники уволены, по ним сумма корректировки из документа «Начисление за первую половину месяца» появилась в справке 2-НДФЛ, незакрытый НДФЛ с авансов ушел. но арифметика в справке была правильная до корректировки, теперь нет! Может влияет то, что после ввода технического документа больше нет расчетов, т.к. сотрудник уволен?

Если после корректировки не верный исчисленный ндфл, а такое бывает — исправляем расчет с помощью Перерасчет НДФЛ. Он сделает движение и в НУ и БУ.