Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Форма 6-НДФЛ с 2023 года

В ред. Приказа ФНС от 29.09.2022 N ЕД-7-11/881:

- Изменения в Разделе 1 – 4 строки по срокам перечисления налога вместо множественных строк.

Получите понятные самоучители 2026 по 1С бесплатно:

Памятка от ФНС

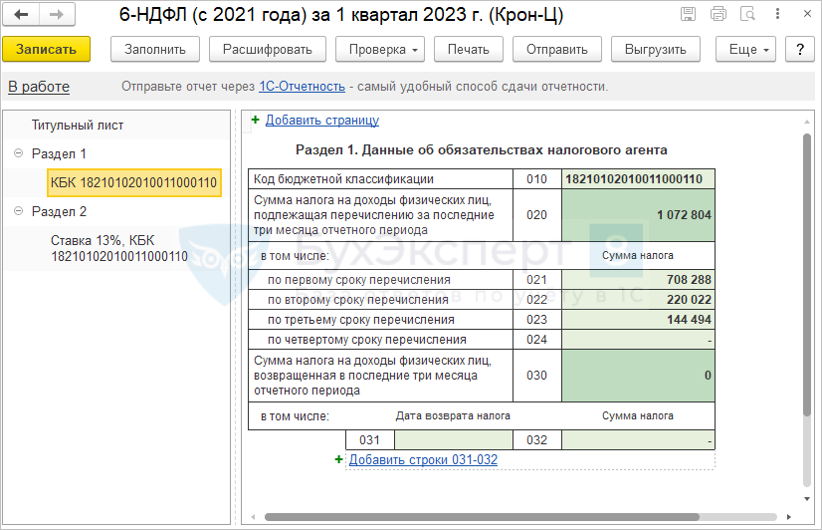

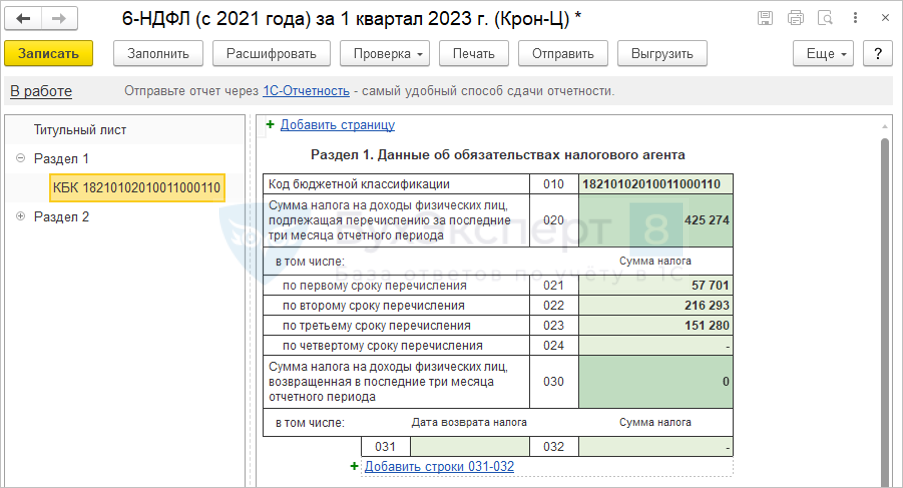

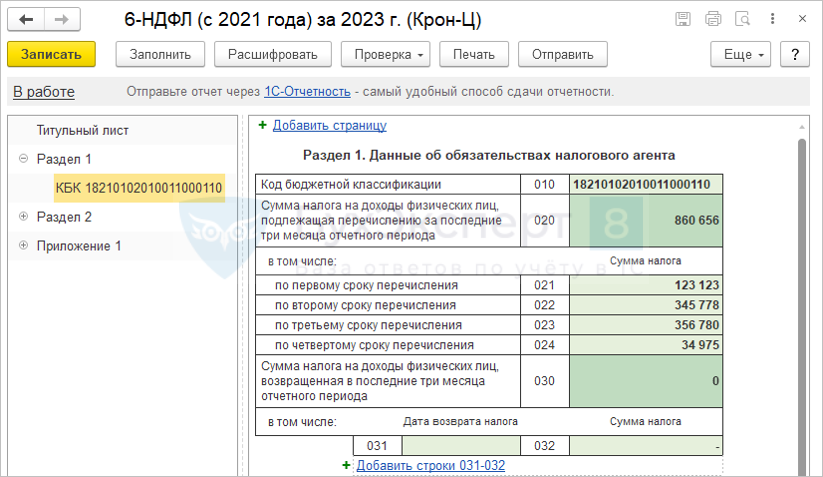

6-НДФЛ — Раздел 1

1 квартал 2023

НДФЛ, удержанный в периоде:

- С 1 января по 22 января;

- С 23 января по 22 февраля;

- С 23 февраля по 22 марта.

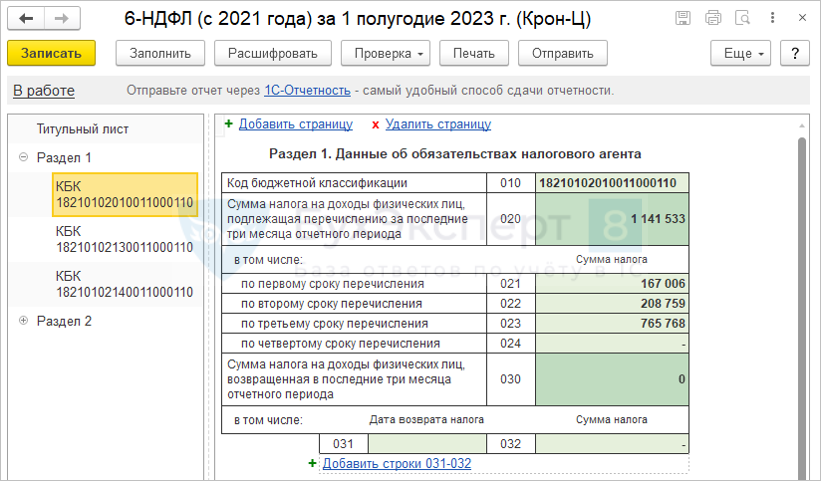

1 полугодие 2023

НДФЛ, удержанный в периоде:

- С 23 марта по 22 апреля;

- С 23 апреля по 22 мая;

- С 23 мая по 22 июня.

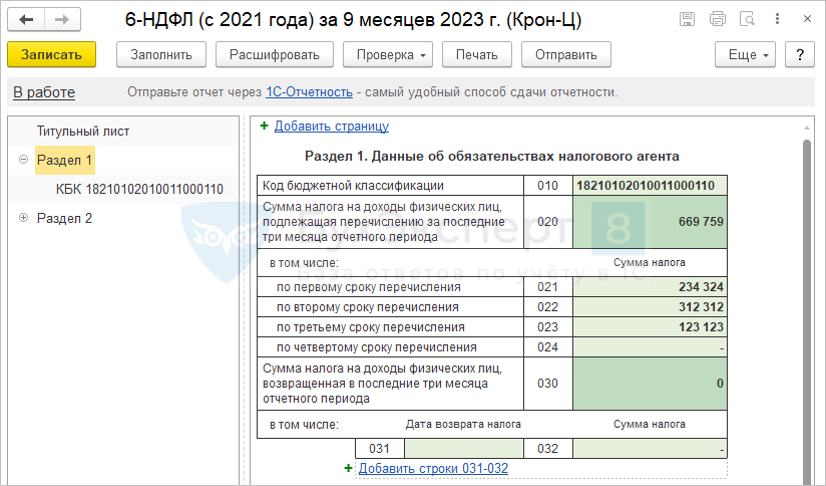

9 месяцев 2023

НДФЛ, удержанный в периоде:

- С 23 июня по 22 июля;

- С 23 июля по 22 августа;

- С 23 августа по 22 сентября.

2023 год

НДФЛ, удержанный в периоде:

- С 23 сентября по 22 октября;

- С 23 октября по 22 ноября;

- С 23 ноября по 22 декабря;

- С 23 декабря по 31 декабря.

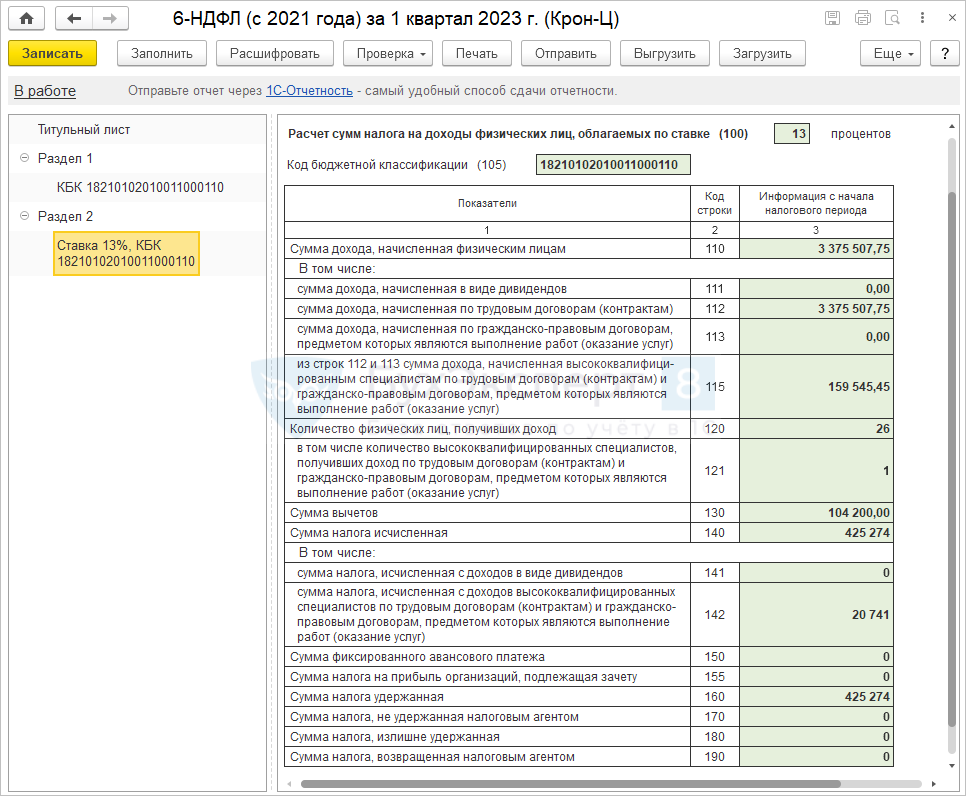

6-НДФЛ — Раздел 2

За отчетный период нарастающим итогом:

- Строки 110–150: по дате получения дохода

- Строки 160, 190: по дате удержания / возврата налога

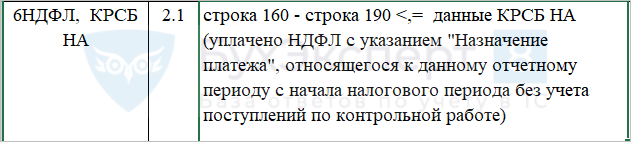

Контрольные соотношения для 6-НДФЛ:

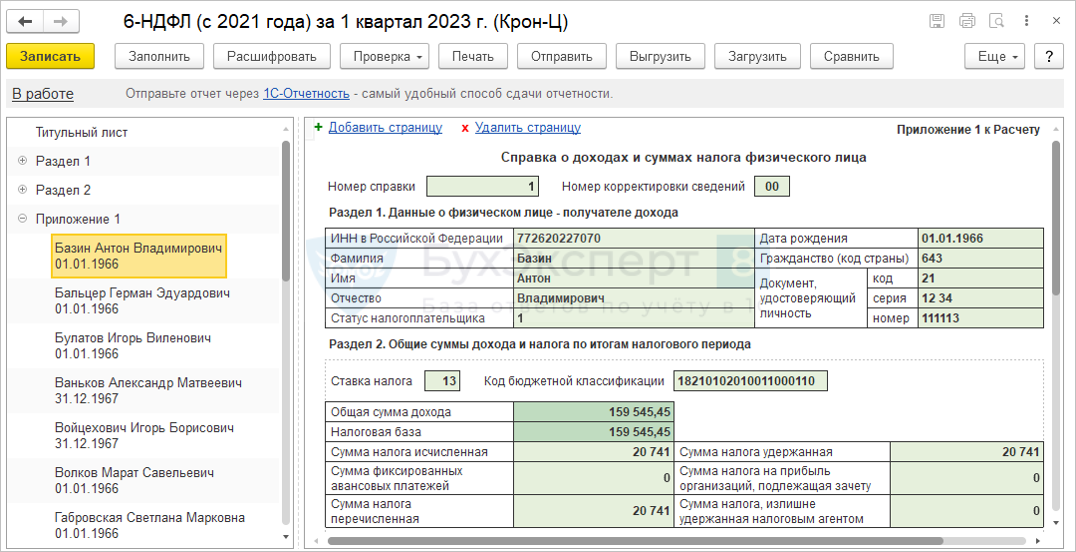

6-НДФЛ с 2023 года — Приложение 1

Включаются доходы и налог за год (по дате получения дохода):

- Даже если фактически начисление дохода, удержание и уплата налога произошли в других периодах.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В разделе 1 по строкам 021,022,033 суммы будут совпадать с суммами указанными в уведомлениях за те же периоды, верно?

Если в ведомости не вносили изменений — то да. Будут совпадать.

А если был возврат? В уведомлении сумма меньше, т.е. за минусом возврата, а в строке например 022 больше и в строке 032 сумма возврата. Правильно?

Да, это правильно!

Добрый день. Правильно понимаю что в строках 021-023 указывается весь НДФЛ удержанный в период с 23.03 по 22.06 включая сумму возврата указанную в строке 032. А уведомления д.быть поданы на сумму: = сумма строк 021-023 минус строка 032? Благодарю

Добрый день! Строки группы 020 не уменьшаются на возврат налога в 6-НДФЛ. Возврат показан отдельно в строках 030. А в Уведомлениях мы уменьшаем сумму к уплате на Вовзарт.

Спасибо за информацию, так как не просто привыкать к новым периодам отражения дохода и удержанного НДФЛ