Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

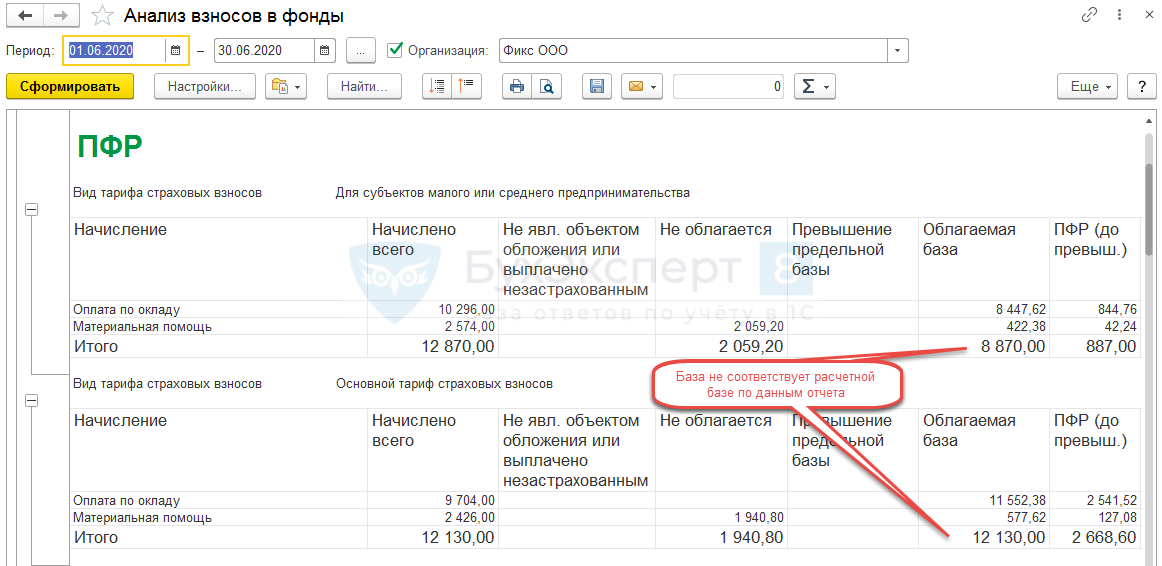

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам), где распределенная скидка не соответствует указанной в отчете базе для взносов – Ошибка 50013473

Ошибка исправлена в ЗУП 3.1.10.492 и 3.1.14.98

Смоделируем ошибку.

Сотруднику установлен оклад за полную ставку в размере 20 000 руб. Организация числится в реестре субъектов малого и среднего бизнеса. В июне, помимо оклада, сотруднику начислена частично облагаемая взносами материальная помощь в размере 5 000 руб. (4 000 руб. не облагаемые). Сумма дохода, начисленного сотруднику с начала года, не достигла ни одного из установленных пределов.

Для наглядности представим, что в организации работает только один сотрудник.

Облагаемая взносами сумма за июнь 2020 г. получится равной:

- 20 000 (оклад) + (5000 <общая сумма мат. помощи> — 4 000 <скидка по взносам>) = 21 000 руб.

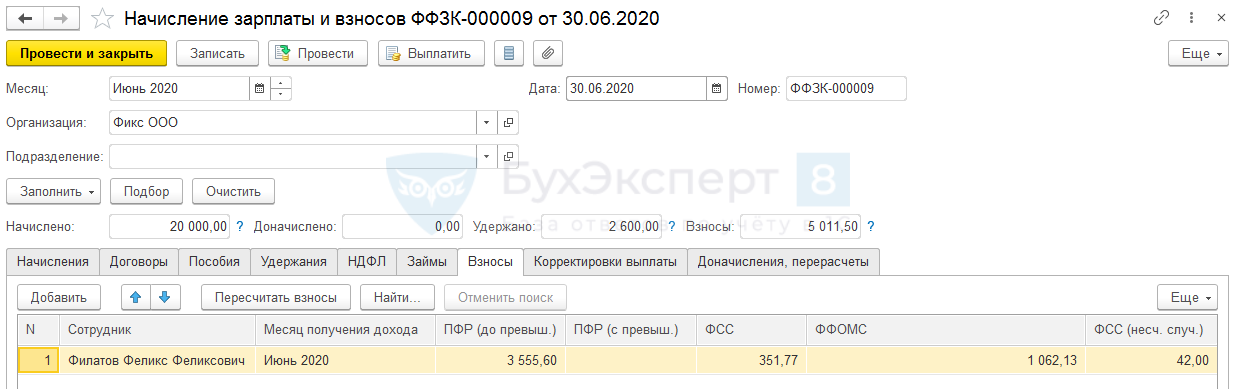

В Начислении зарплаты и взносов за июнь 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

Все суммы взносов будут совпадать с расчетными с учетом того, что облагаемая сумма доходов равна 21 000 руб.

Взносы на ОПС:

- 12 130 (МРОТ) * 22% + 8 870 (облагаемая сумма, превышающая МРОТ) * 10% = 3 555,60 руб.

Взносы на ОСС:

- 12 130 (МРОТ) * 2,9% + 8 870 (облагаемая сумма, превышающая МРОТ) * 0% = 351,77 руб.

Взносы на ОМС:

- 12 130 (МРОТ) * 5,1% + 8 870 (облагаемая сумма, превышающая МРОТ) * 5% = 1 062,13 руб.

Взносы на «травматизм»:

- 21 000 (облагаемая сумма доходов за месяц) * 0,2% = 42 руб.

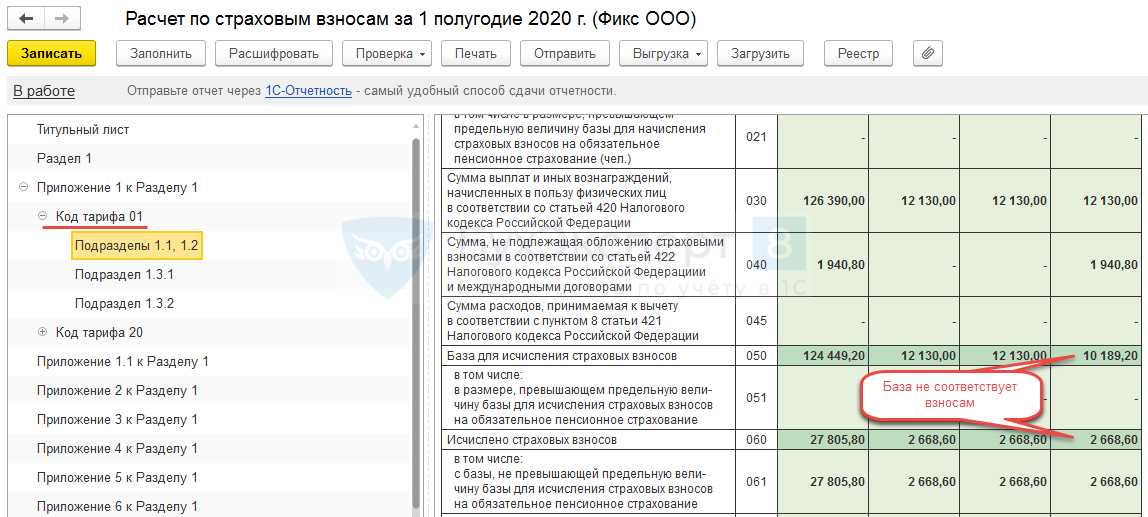

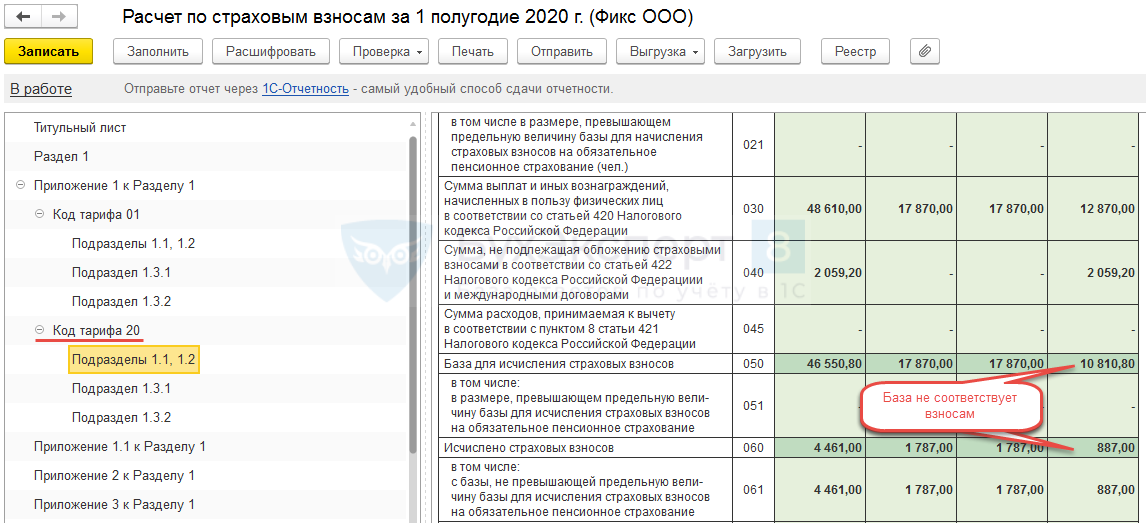

Однако в РСВ из-за распределения скидки между тарифами получится, что база не будет соответствовать начисленным взносам по обоим тарифам.

В итоге контрольные соотношения не сойдутся.

Получите понятные самоучители 2024 по 1С бесплатно:

В отчетах по взносам (Анализе взносов в фонды и Проверке расчета взносов) скидка по мат.помощи распределяется между тарифами, однако показанная в отчете база не соответствует расчетной, если брать данные отчета.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Вопрос на данный момент в одном: будет исправление или вручную отчетность исправлять?

Здравствуйте!

В статусе ошибки указано, что планируется ее исправление