Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

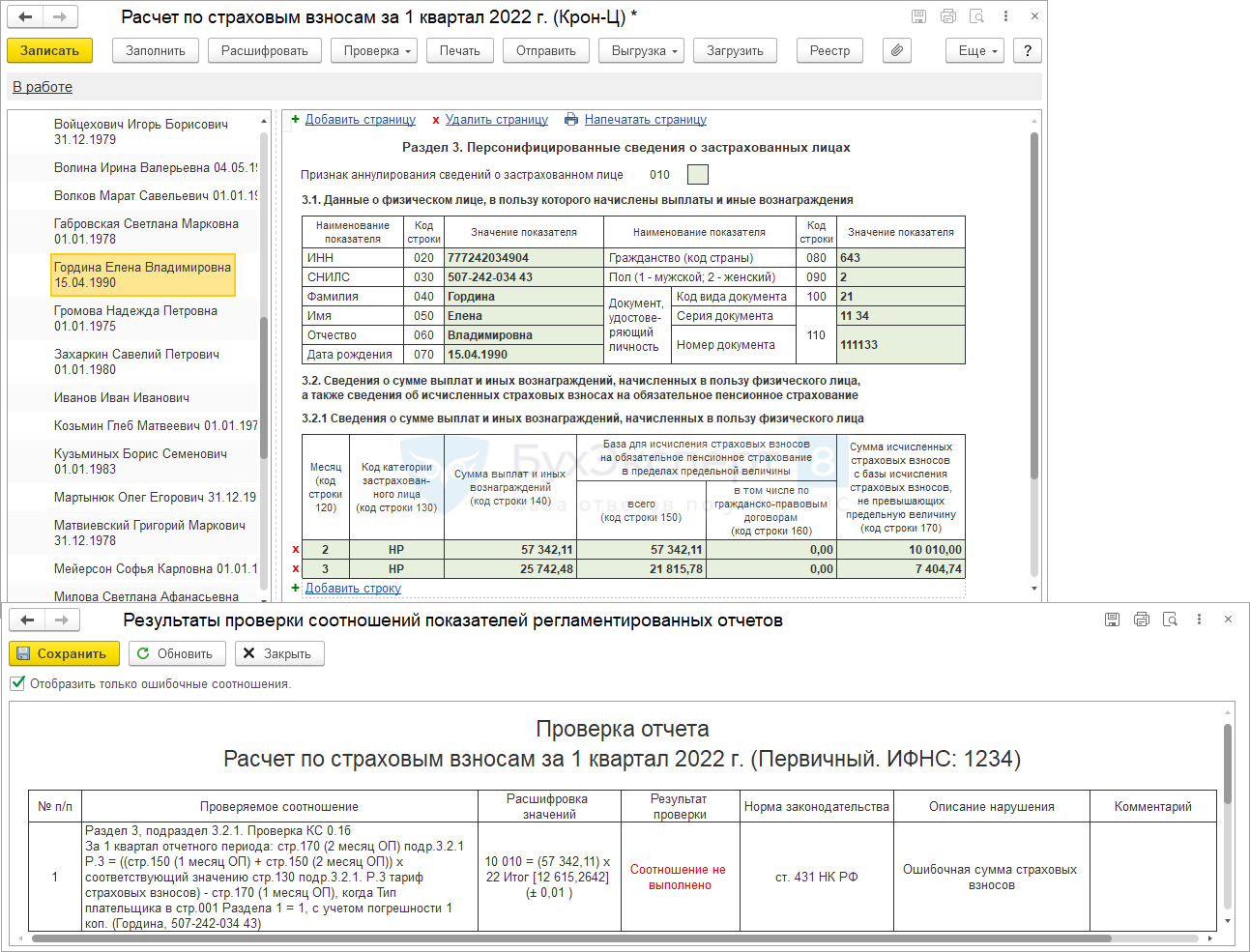

При нарушении последовательности проведения документов в ЗУП 3.1 в Расчете по страховым взносам может возникать ошибка в КС 0.1: Ошибочная сумма страховых взносов.

Подобная проблема возникает при наличии перерасчетов. В этом случае ЗУП 3.1 задействует механизм переучета доходов по дате получения. Если нарушить последовательность проведения документов уже после расчета страховых взносов, сумма доходов по месяцам не будет соответствовать начисленным взносам. При проверке Расчета по страховым взносам будет выдано сообщение об ошибке в КС 0.1.

Подробно о механизме уточнения даты получения доходов при перерасчетах можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

Для решения проблемы достаточно восстановить верную последовательность проведения документов. Смоделируем ошибку на примере и разберем, как ее устранить.

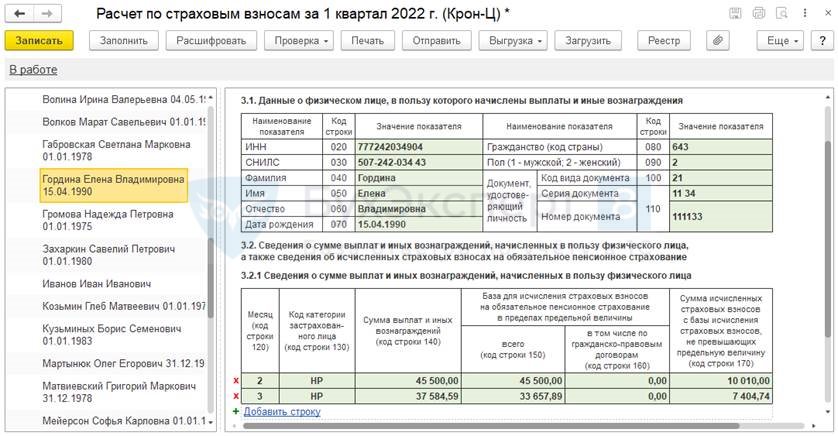

Сотруднице Гординой Е.В. зарплата за февраль начислена в полном объеме – 45 500 руб. Взносы на пенсионное страхование 45 500 * 22% = 10 010 руб.

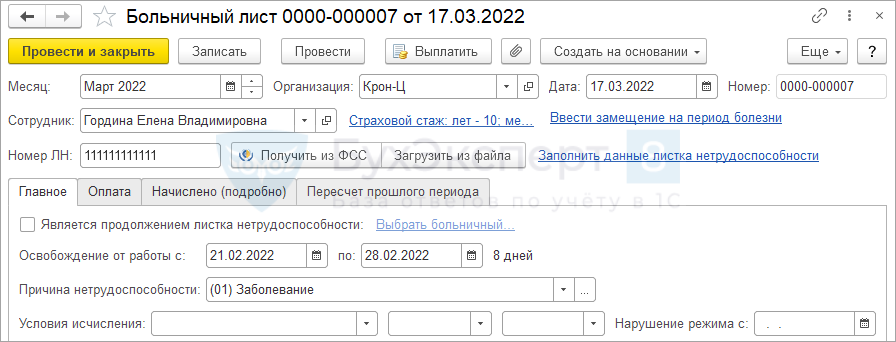

В марте работница предоставила Больничный лист (Кадры – Больничные листы) за февраль.

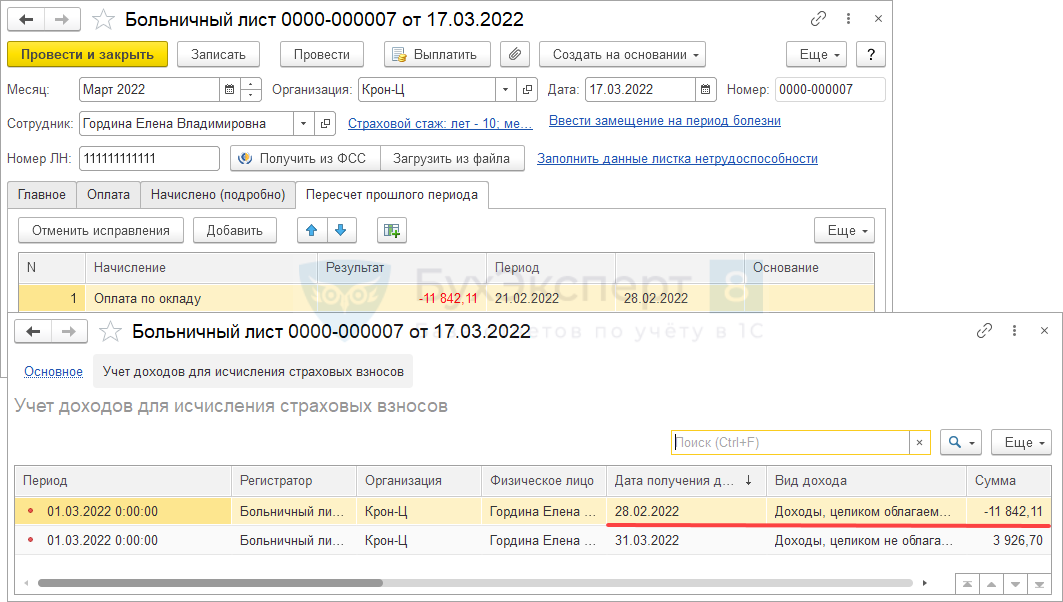

В Больничном листе сторнировалась часть февральской зарплаты – 11 842,11 руб. На момент проведения документа у сотрудницы не было зарегистрировано доходов в марте, поэтому сторно было отнесено в учете по страховым взносам к февралю.

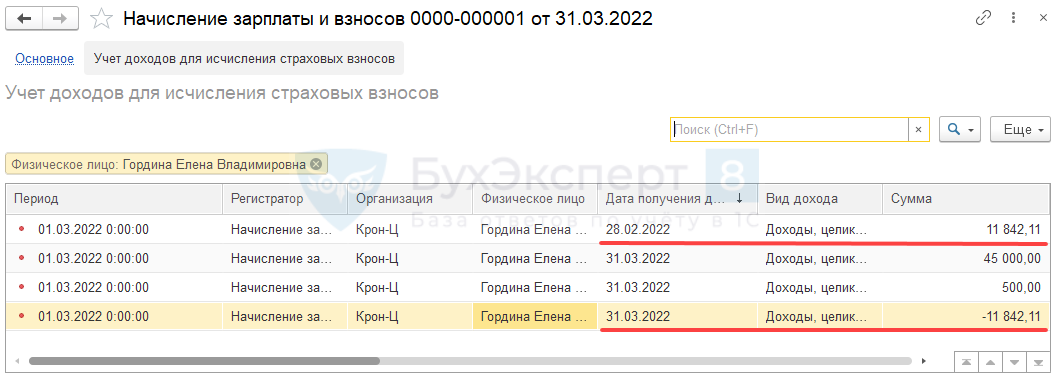

При проведении Начисления зарплаты и взносов мартовская зарплата Гординой Е.В. перекрыла сумму сторно за февраль. Поэтому сторно было переучтено для целей страховых взносов с февраля на март.

Расчет взносов на ОПС в марте:

- Общая сумма доход в в марте:

- 45 500 (зарплата за март) – 11 842,11 (сторно февральской зарплаты) + 3 926,70 (пособие по больничному) = 37 584,59 руб.

- База для исчисления страховых взносов за март:

- 37 584,59 (общая сумма доход в в марте) – 3 926,70 (пособие по больничному) * 22% = 33 657,89 руб.

- Исчислено взносов в марте:

- 33 657,89 (база для исчисления взносов за март) * 22% = 7 404,74 руб.

Суммы доходов, базы и взносов в Разделе 3 Расчета по страховым взносам за 1 квартал 2022 года совпадают с нашими расчетами.

«Сломаем» учет по взносам, нарушив последовательность проведения документов, и затем исправим возникшую проблему.

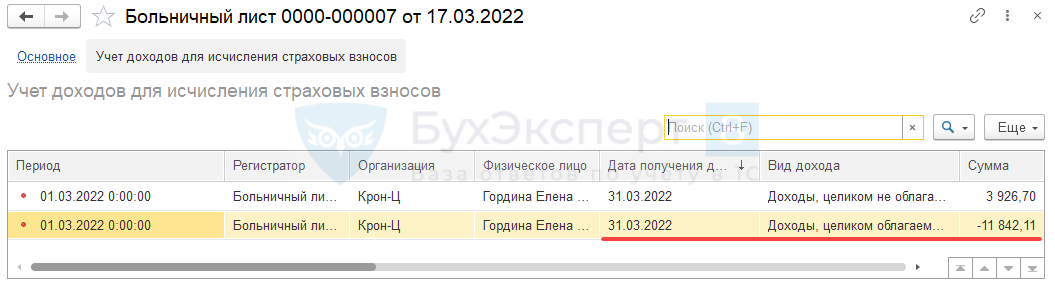

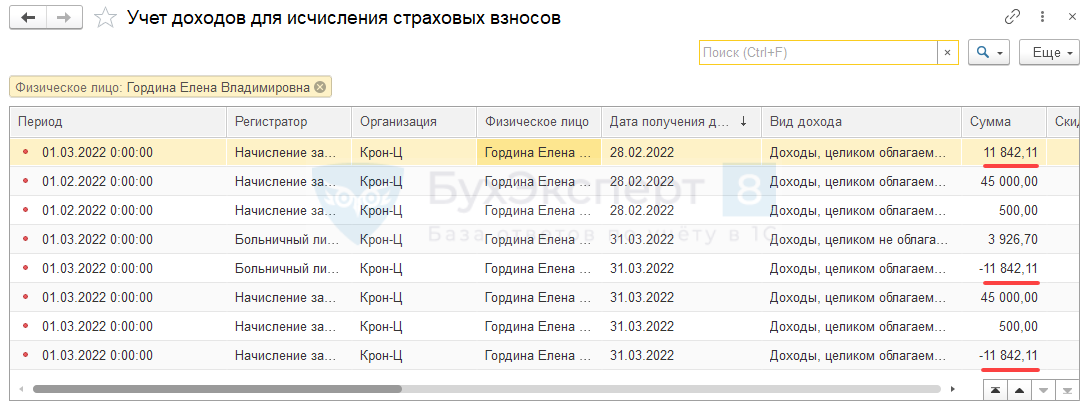

Ошибка проявится, если после расчета и проведения Начисления зарплаты и взносов за март перепровести Больничный лист. В этом случае программа увидит у сотрудницы доходы в марте и отразит сторно сразу мартом, а не февралем. Это видно по данным регистра накопления Учет доходов для исчисления страховых взносов.

Получите понятные самоучители 2026 по 1С бесплатно:

Как вывести движения регистра на форму документа – см. Настройка панели навигации формы.

При этом «переброска» сторно дохода с февраля на март в учете взносов осталась. Она была зарегистрирована документом Начисление зарплаты и взносов. Если открыть все движения по регистру Учет доходов для исчисления страховых взносов и отобрать строки по Гординой, увидим:

- в феврале сумма дохода теперь искусственно завышена на 11 842,11 руб.;

- в марте сторно доходов на сумму 11 842,11 руб. прошло 2 раза.

Открыть записи регистра Учет доходов для исчисления страховых взносов можно по ссылке (Сервис и настройки – Перейти по ссылке):

e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

При заполнении Расчета по страховым взносам суммы доходов в Разделе 3 изменятся: доход в феврале ошибочно увеличится на 11 842,11 руб., а в марте – уменьшится на эту же сумму. При этом суммы взносов останутся, как были изначально. Это приведет к ошибке при проверке контрольных соотношений.

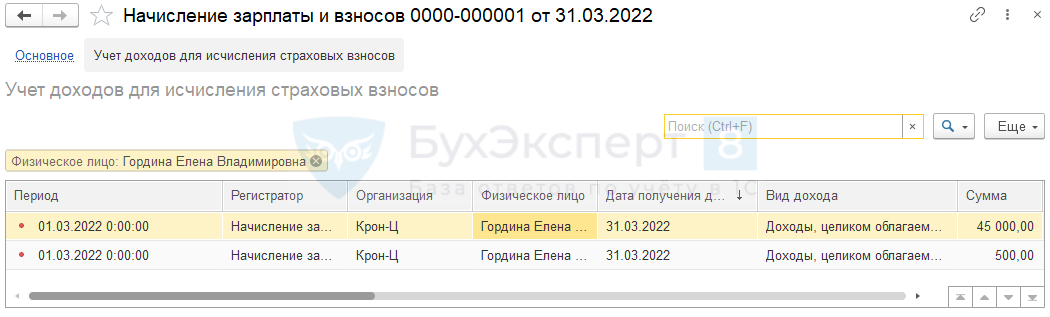

Для решения проблемы достаточно перепровести Начисление зарплаты и взносов за март. Тогда сторно дохода больше не будет переучитываться с февраля на март. В движениях по регистру Учет доходов для исчисления страховых взносов документ сформирует только записи на сумму мартовской зарплаты.

При перезаполнении Расчета по страховым взносам суммы дохода будут заполнены, как в исходном условии примера. Ошибок в контрольных соотношениях больше возникать не будет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо. Все доходчиво.

Спасибо за статью. Помогла исправить ошибку в РСВ, ситуация немного другая, но порядок действий понятен.