Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

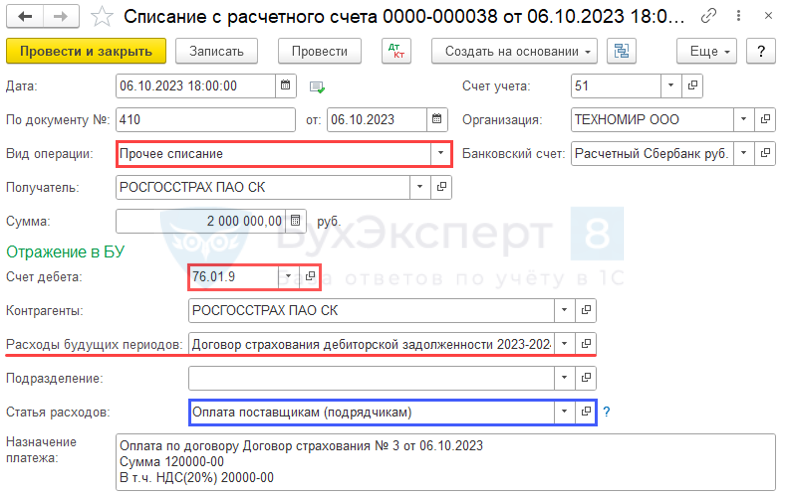

06.10.2023 Организация заключила договор страхования дебиторской задолженности сроком на 1 год со страховой премией — 2 млн. руб.

Налог на прибыль

С 31.08.2023 разрешено признавать в расходах любые виды имущественного страхования, в т.ч. страхование рисков и ответственности, если оно направлено на компенсацию расходов (убытков, недополученных доходов), учитываемых для целей налогообложения, которые могут возникнуть в результате страхового случая (ст. 929-933 ГК РФ, пп. 10 п. 1 ст. 263 НК РФ). Страховая премия включается в состав косвенных расходов, как прочие расходы, связанные с производством и реализацией, признается в течение действия договора по календарным дням (пп. 5 п. 1 ст. 253, п. 6 ст. 272 НК РФ).

Бухгалтерский учет

Оплата страховой премии в БУ учитывается в составе выданных авансов (п. 3, 16 ПБУ 10/99). Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде по мере оказания услуг (п. 5 ПБУ 10/99).

Расширился перечень принимаемых в расходы затрат на добровольное страхование имущества

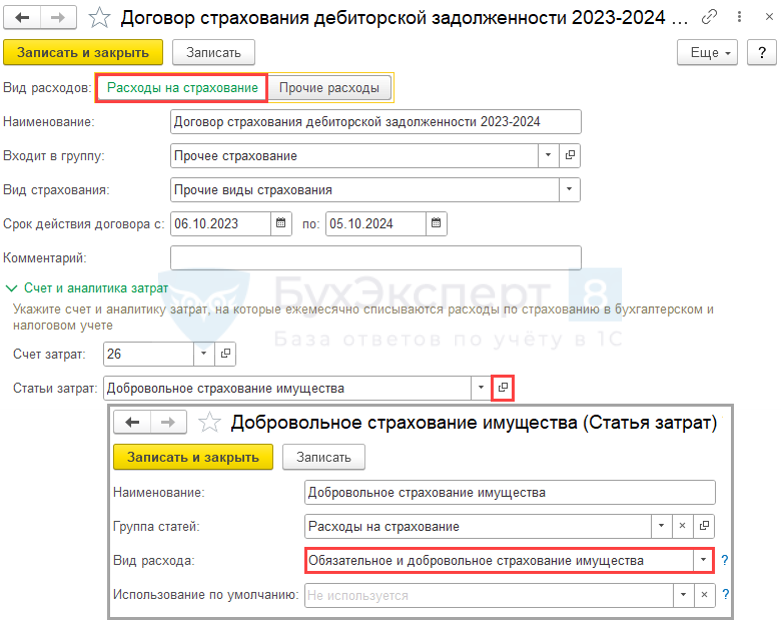

Справочники — Расходы будущих периодов — Создать

Получите понятные самоучители 2026 по 1С бесплатно:

Аналитика для счета 76.01.9

Банк и касса — Банковские выписки — Создать

Дт 76.01.9 Кт 51

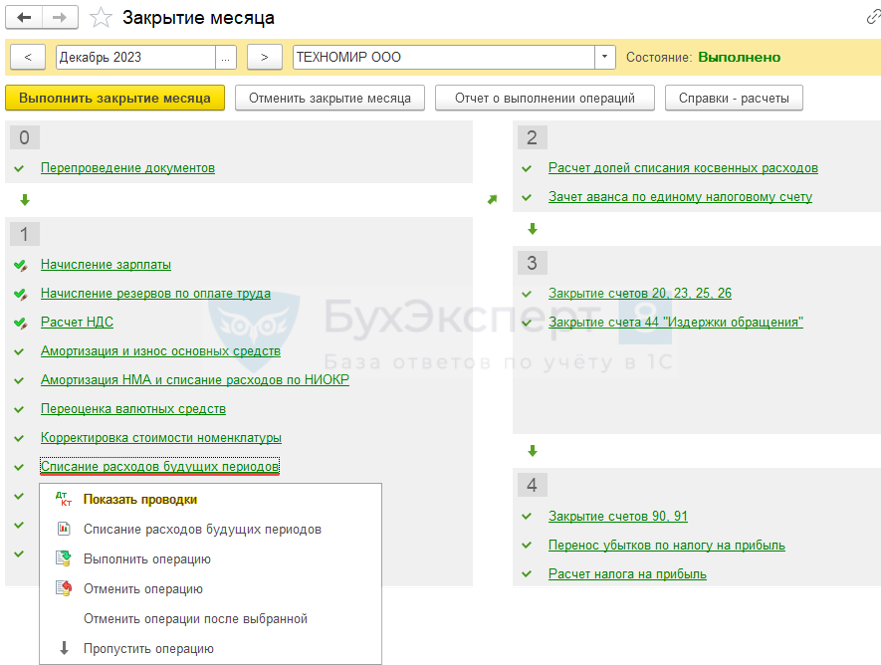

Операции — Закрытие месяца — Списание расходов будущих периодов

Дт 26 (44) Кт 76.01.9

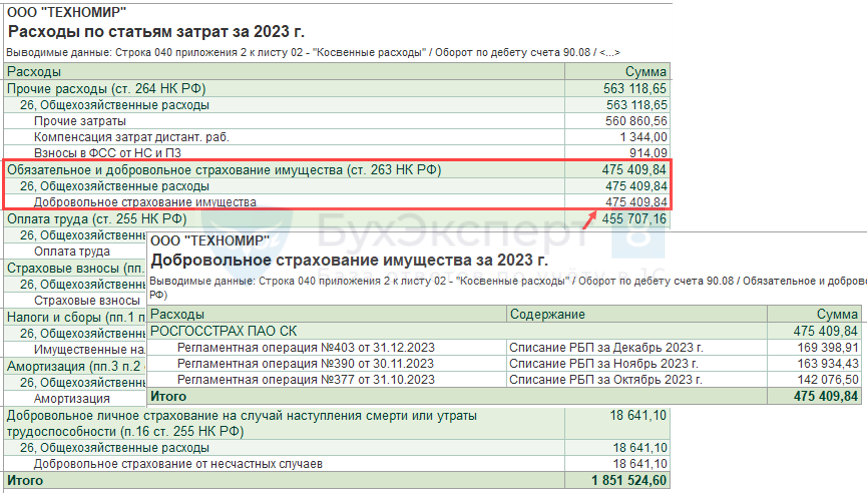

Расшифровка стр. 040 Косвенные расходы

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете