Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С 8.3 Бухгалтерия ПРОФ реализованы возможности применению ФСБУ 25/2018 для операций лизинга (с релиза 3.0.93).

В статье расскажем, как лизингополучателю вести учет лизинговых операций по ФСБУ 25. Объект лизинга получен в 2022 и выкуплен в 2024. В налоговом учете выкупная стоимость включается в состав материальных расходов.

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь >>

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Настройка программы

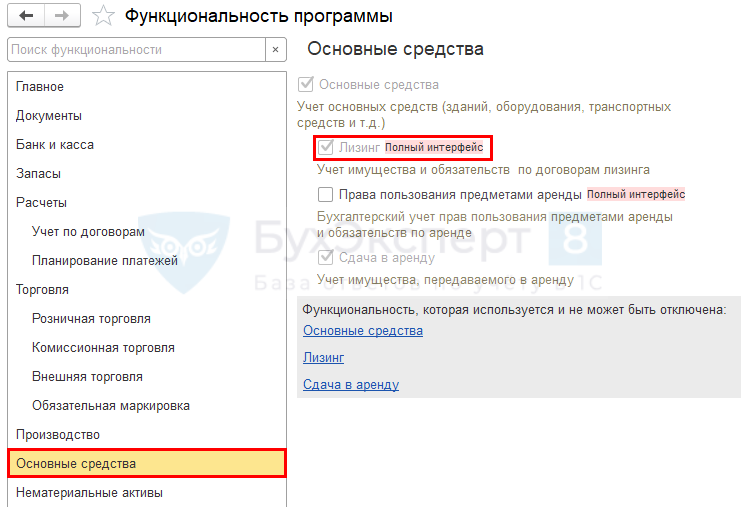

Настройка функциональности

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

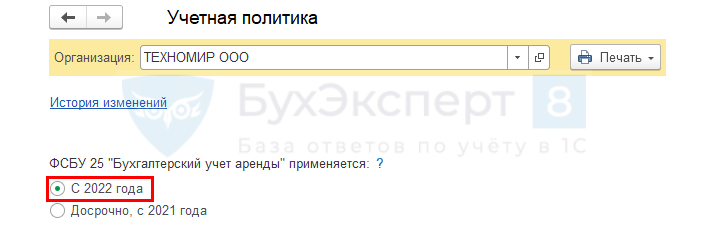

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель С 2022 года.

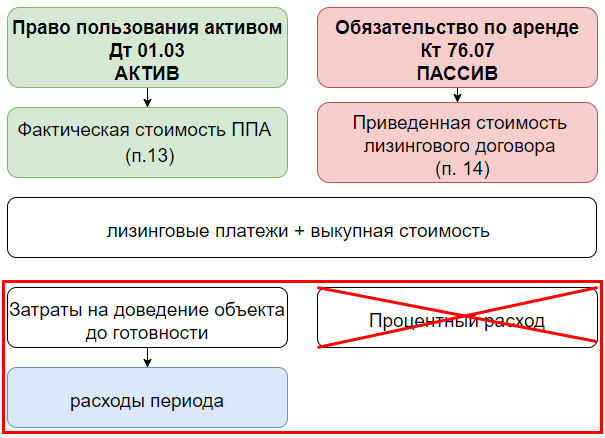

Признание ППА и Обязательства по лизингу

Оценка ППА и обязательства по лизингу

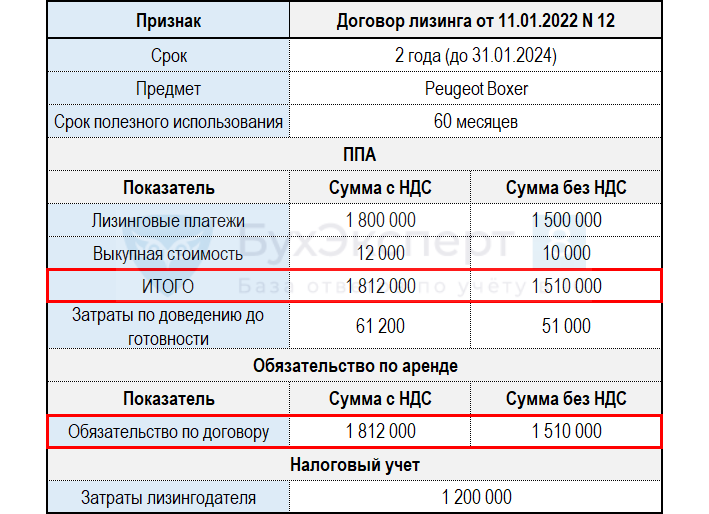

11 января 2022 заключен договор лизинга (срок 24 мес.). Приобретается авто, СПИ 60 мес. Сумма договора – 1 812 000 руб.:

- лизинговые платежи – 1 800 000 руб. (в т. ч. НДС 20%)

- выкупная цена автомобиля 12 000 руб. (в т. ч. НДС 20%)

22 января перечислен аванс – 360 000 руб., который будет погашаться в течение 12 мес. по 30 000 руб.

25 января автомобиль передан по акту приема-передачи, расходы лизингодателя – 1 200 000 руб.

27 января установлен навигатор на сумму 61 200 руб. (в т.ч. НДС)

Карточка договора: ![]() Excel

Excel

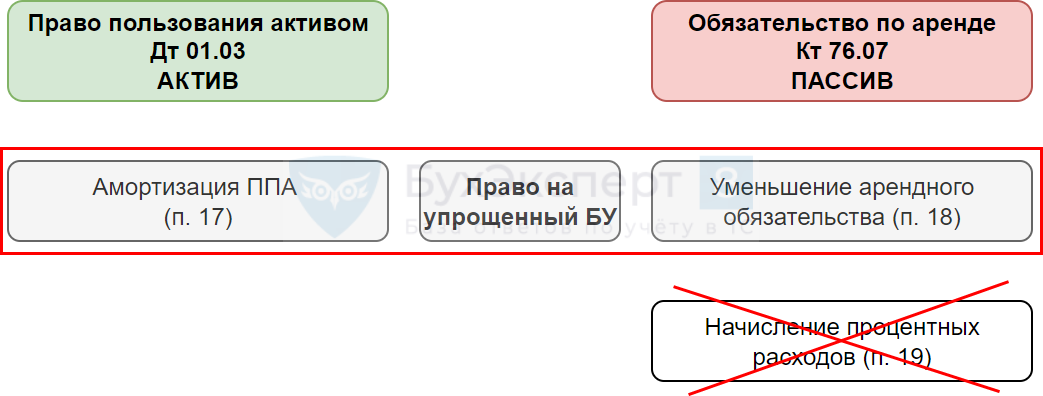

Если лизингополучатель может применять упрощенные способы БУ, он может

- признавать затраты по доведению объекта до состояния готовности в расходах периода, в котором они были понесены (п. 11 ФСБУ 25/2018);

- признавать обязательство по аренде как сумму номинальной величины стоимости договора лизинга (без дисконтирования) (абз. 2 п. 14 ФСБУ 25/2018).

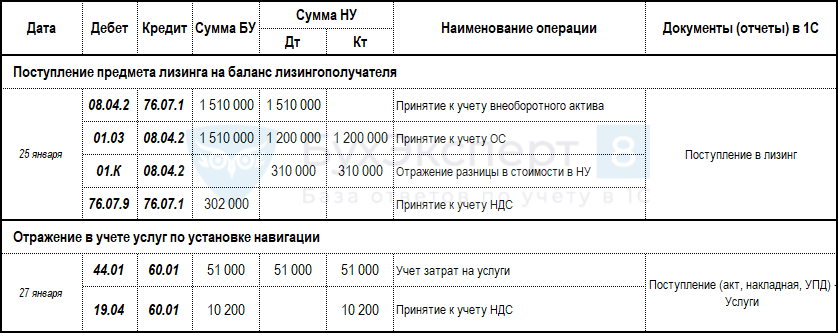

Проводки

Лизингополучатель признает:

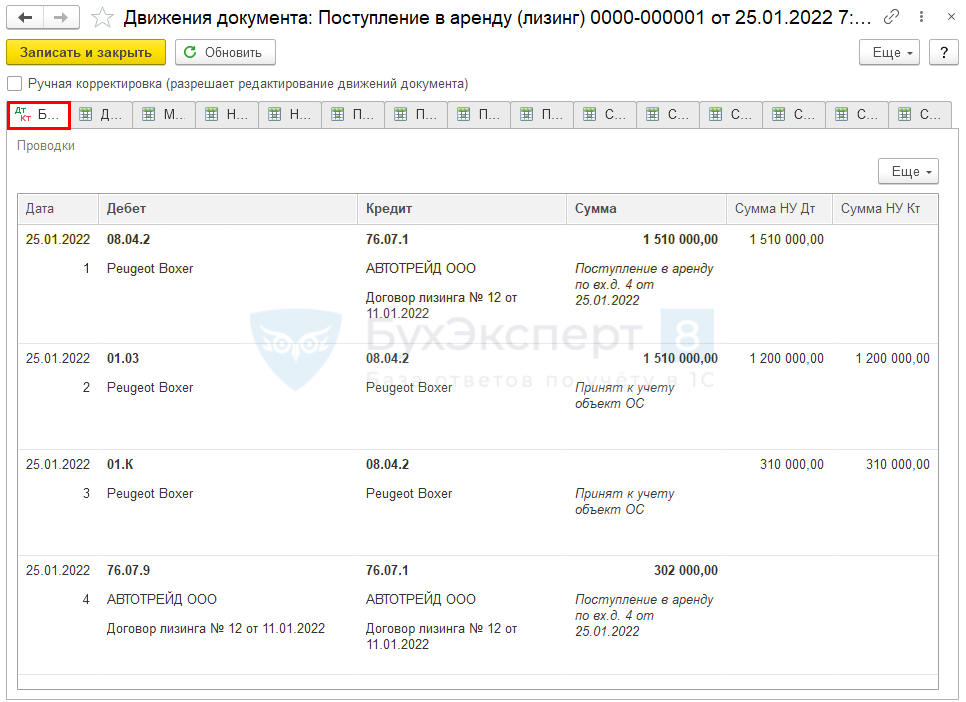

- Дт 08.04.2 Кт 76.07.1 – обязательство по аренде

- Дт 01.03 Кт 08.04.2 – право пользования активом, переданным лизингодателем

Служебные проводки НУ:

- Дт 01.03 Кт 08.04.2 – амортизируемый объект в НУ в стоимости затрат лизингодателя

- Дт 01.К Кт 08.04.2 – разница между стоимостями БУ и НУ

Оценка обязательства по лизингу

У нас договор лизинга с правом выкупа. Выкуп производится по отдельному договору купли-продажи. Входит ли выкупная стоимость в ППА?

Если договор лизинга содержит условие о выкупе, то выкуп оформляется договором купли-продажи (п. 2, п. 5 ст. 15 Закона от 29.10.1998 N 164-ФЗ).

В общую сумму договора лизинга включается выкупная цена ОС, если в нем предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п. 1 ст. 28 Закона N 164-ФЗ).

Таким образом, общая сумма обязательств по договору с выкупом – лизинговые платежи + выкупная стоимость, независимо от наличия отдельного договора купли-продажи.

Шаг 1. Признание ППА и обязательства по аренде

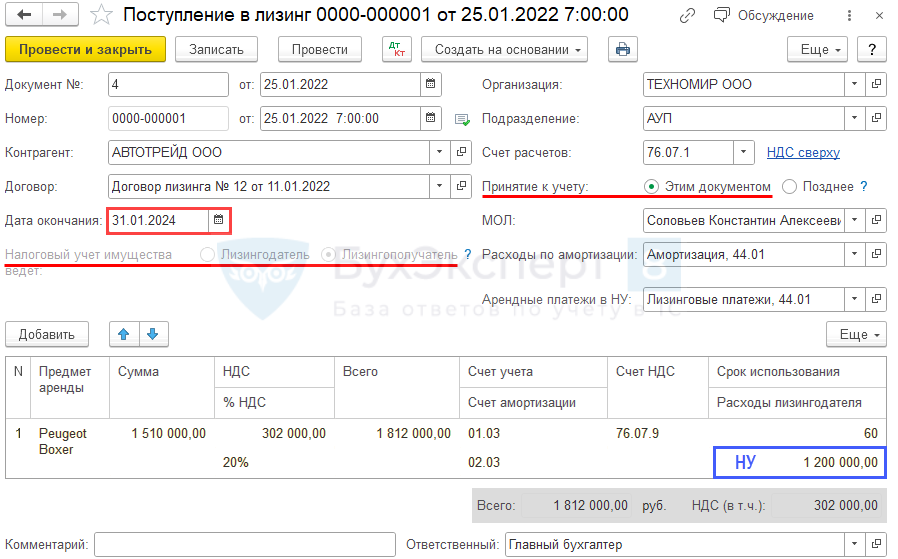

Поступление предмета лизинга на учет лизингополучателя оформляется документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Заполните поля:

- Дата окончания — дата окончания лизингового договора;

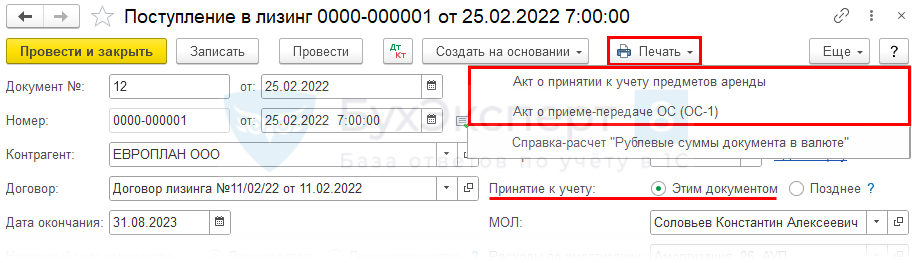

- переключатель Принятие к учету — Этим документом, означает, что ППА принимается к учету по стоимости договора лизинга;

- переключатель Налоговый учет имущества ведет — Лизингодатель, устанавливается для договоров с датой после 2021 года автоматически, без возможности выбора.

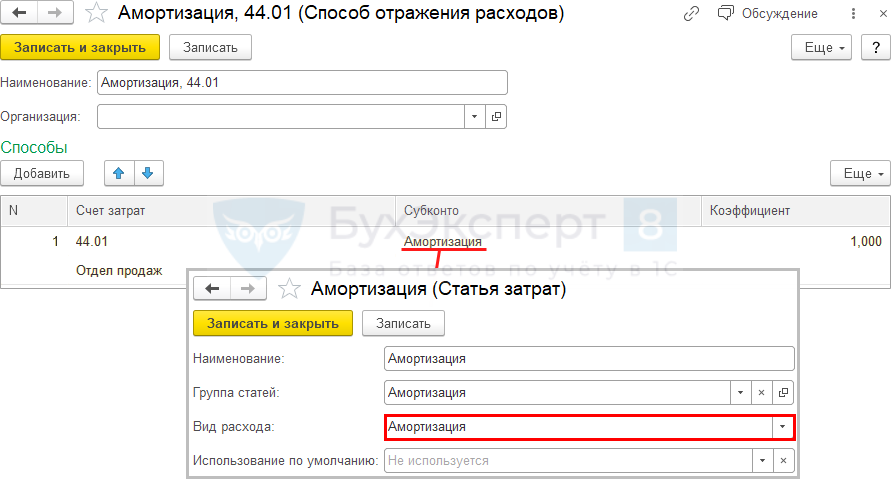

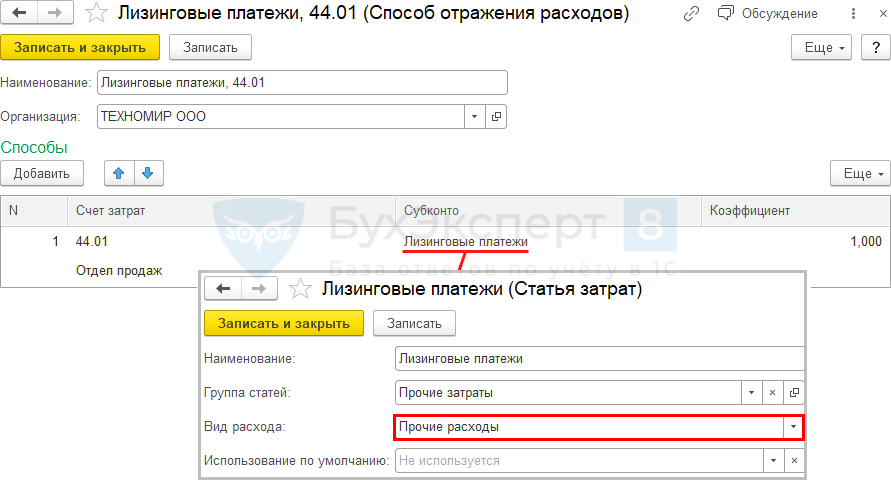

Расходы по амортизации (Способ отражения расходов БУ).

Можно сформировать печатные формы (с релиза 3.0.111):

- Акта о принятии к учету предметов аренды,

- Акта о приеме-передачи ОС (ОС-1)

в документах:

- Поступление в аренду;

- Поступление в лизинг.

Такой выбор возможен только при принятии объекта к учету Этим документом.

Арендные платежи в НУ (Способ отражения расходов НУ).

Проводки

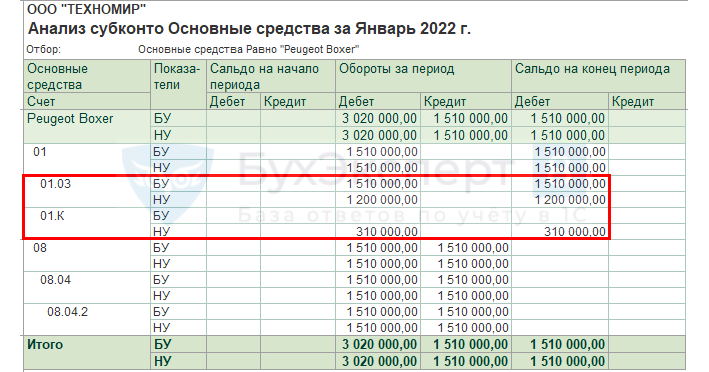

Право пользования активом на счете 01.03 (Отчеты – Анализ субконто Право пользования активом (ППА)).

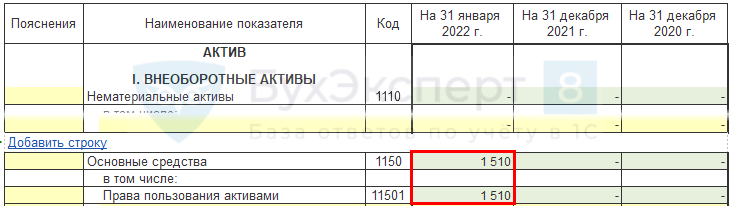

Право пользования активом в балансе на дату поступления на учет — Актив.

Обязательство по лизингу на счете 76.07 (Отчеты – Оборотно-сальдовая ведомость по счету 76.07)

Обязательство по лизингу в балансе на дату передачи предмета лизинга — Пассив.

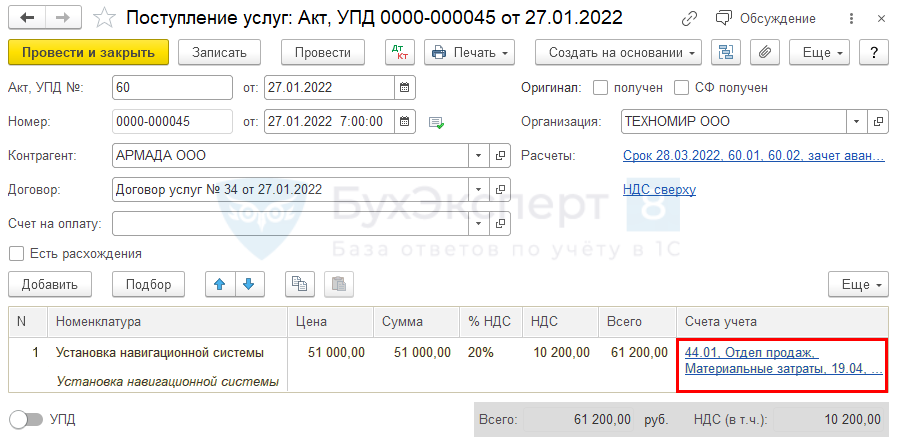

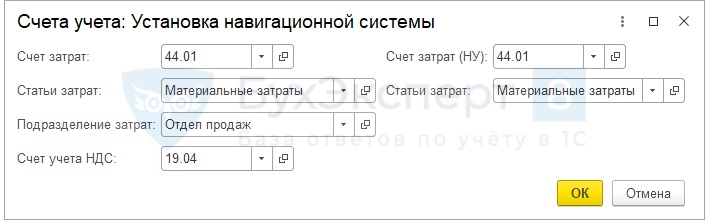

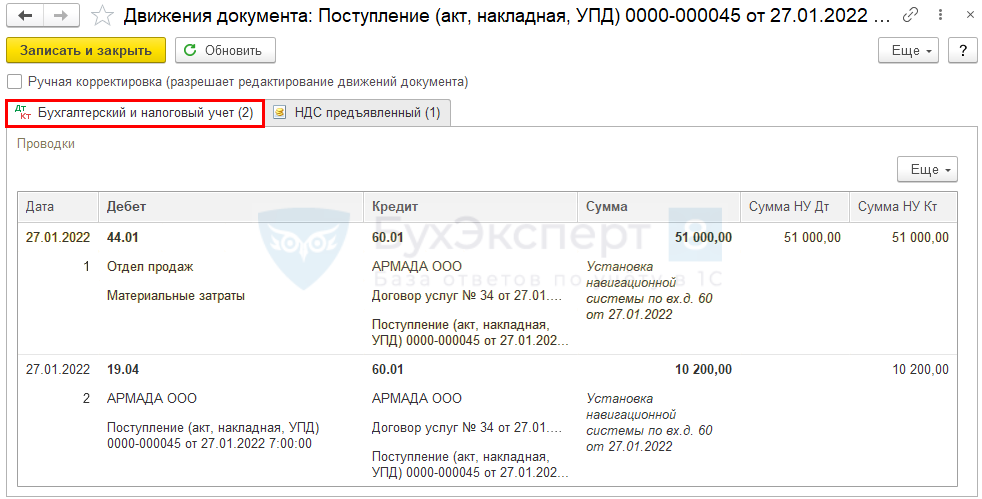

Шаг 2. Затраты по доведению объекта лизинга до готовности

Покупки – Поступление (акт, накладная, УПД) – Услуги

Счета учета.

Проводки

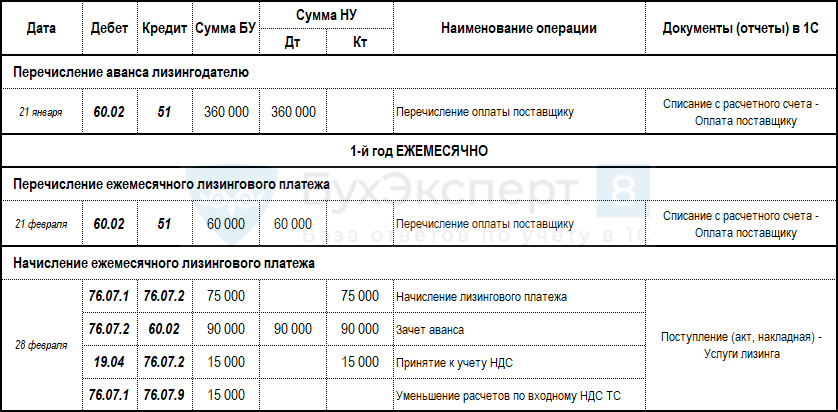

Начисление лизинговых платежей

Продолжение примера:

21 января перечислен авансовый платеж – 360 000 руб. (в т.ч. НДС).

Ежемесячно:

- 1-12 лизинговый платеж (с 01.02.22 по 31.01.23) – 90 000 руб. (в т. ч. НДС 20%).

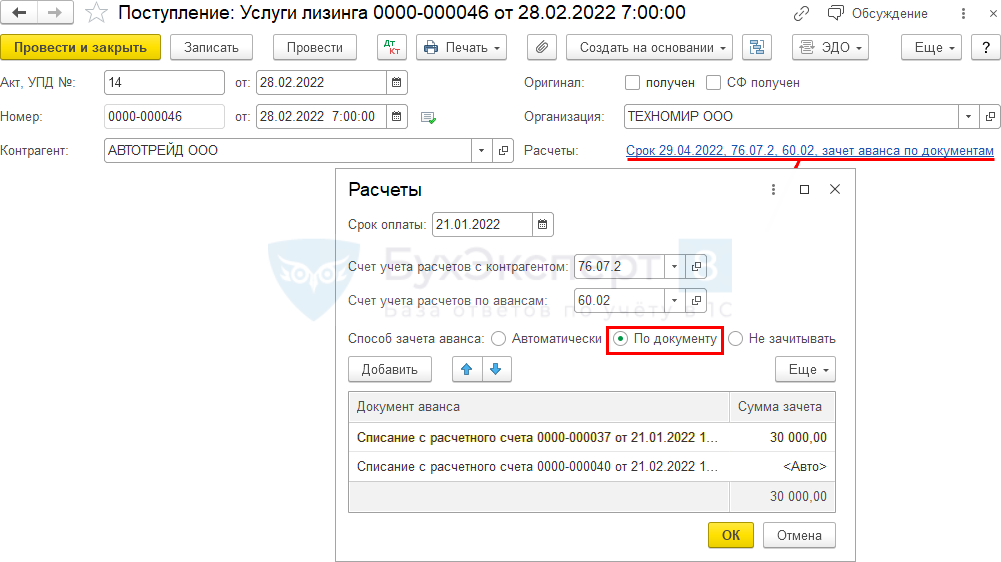

При этом осуществляется:

- зачет авансового платежа – 30 000 руб.,

- оплата – 60 000 руб. до 21 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.23 по 31.01.24) – 60 000 руб. (в т. ч. НДС 20%):

- оплата – 60 000 руб. до 21 числа каждого месяца.

На сумму лизингового платежа лизингодатель ежемесячно выставляет СФ.

Лизингополучатель на отчетную дату (ежемесячно) отражает (1С ПРОФ):

Проводки

Лизингополучатель ежемесячно отражает:

- Дт 76.07.1 Кт 76.07.2 – уменьшение арендного обязательства на сумму лизингового платежа;

- Дт 20, 25, 26, 44 Кт 02.03 – начисление амортизации ППА;

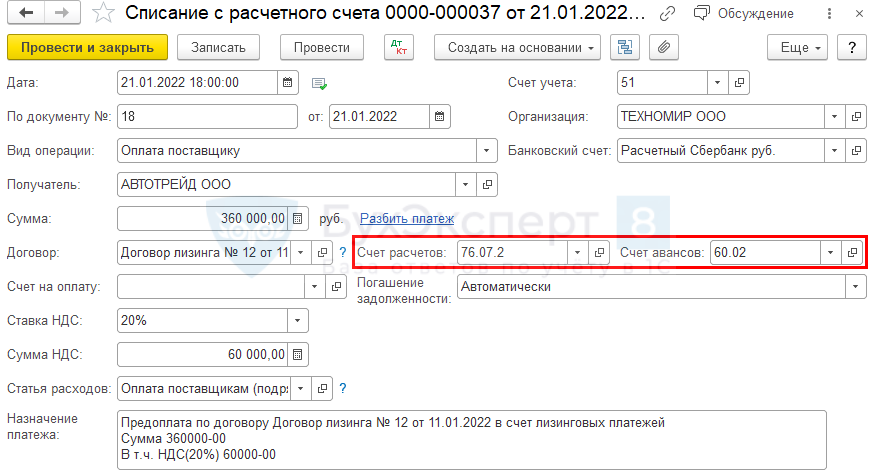

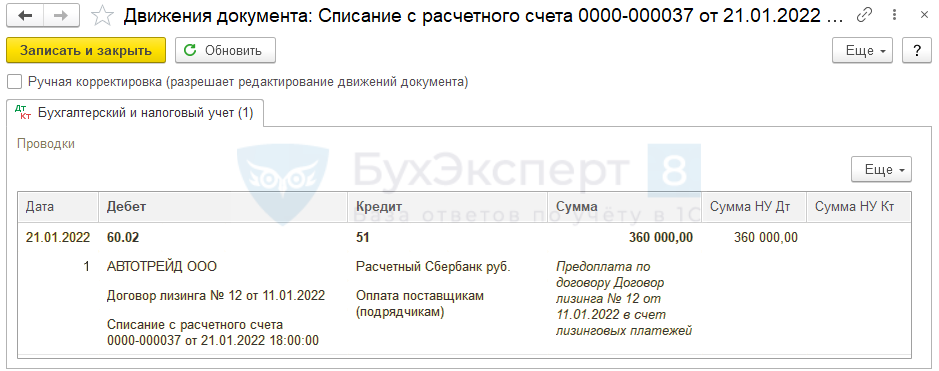

Шаг 1. Перечисление аванса лизингодателю

Банк и касса – Банковские выписки

Списание – Списание с расчетного счета

При оформлении документа Списание с расчетного счета по оплате авансовых платежей заполните правильно

- Счет расчетов — 76.07.2;

- Счет авансов — 60.02.

Проводки

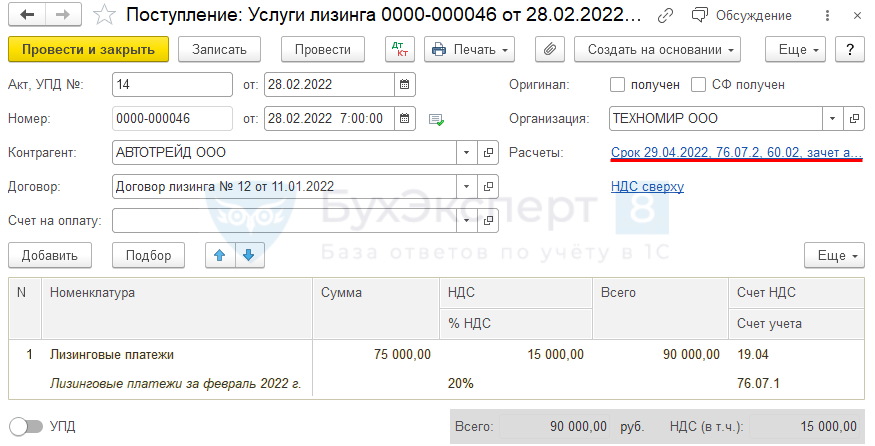

Шаг 2. Начисление лизинговых платежей

Покупки – Поступление (акты, накладные, УПД) – Услуги лизинга

Ссылка Расчеты.

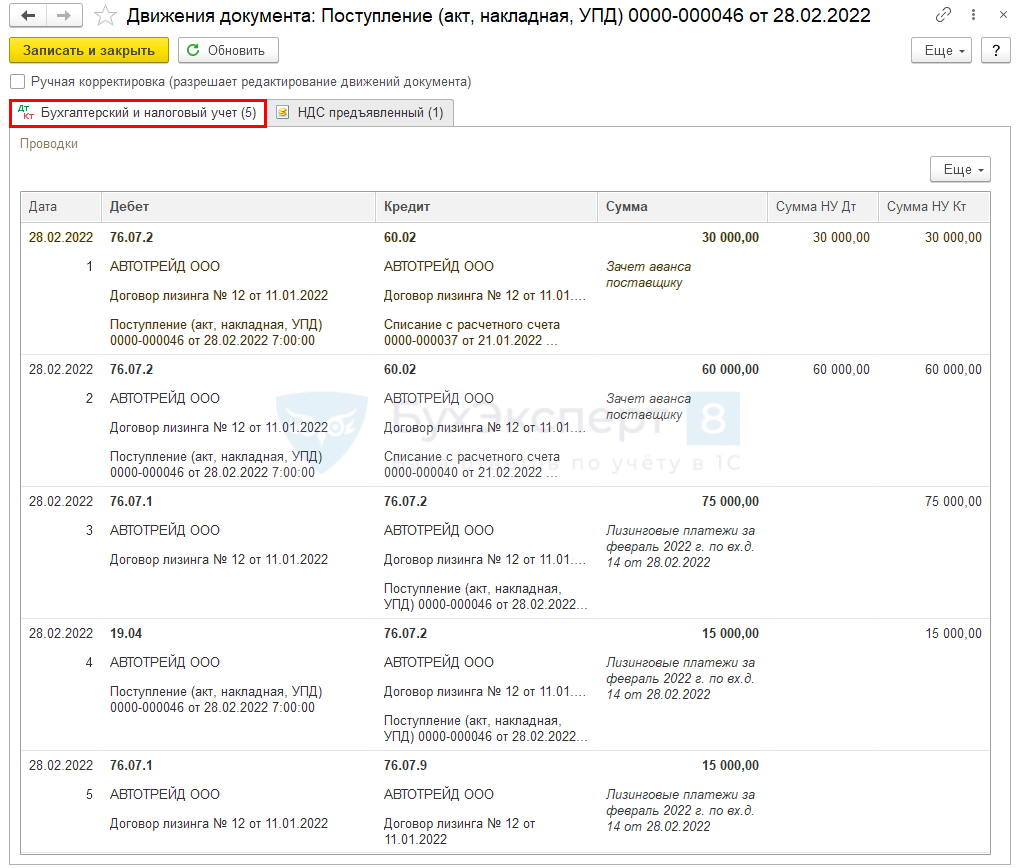

Проводки

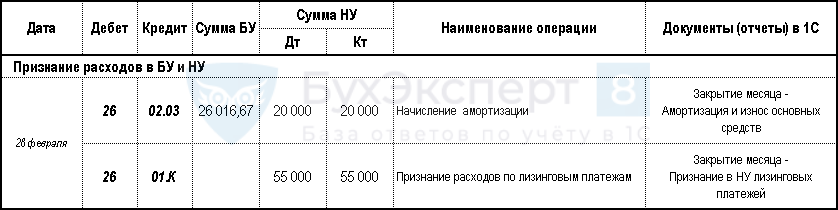

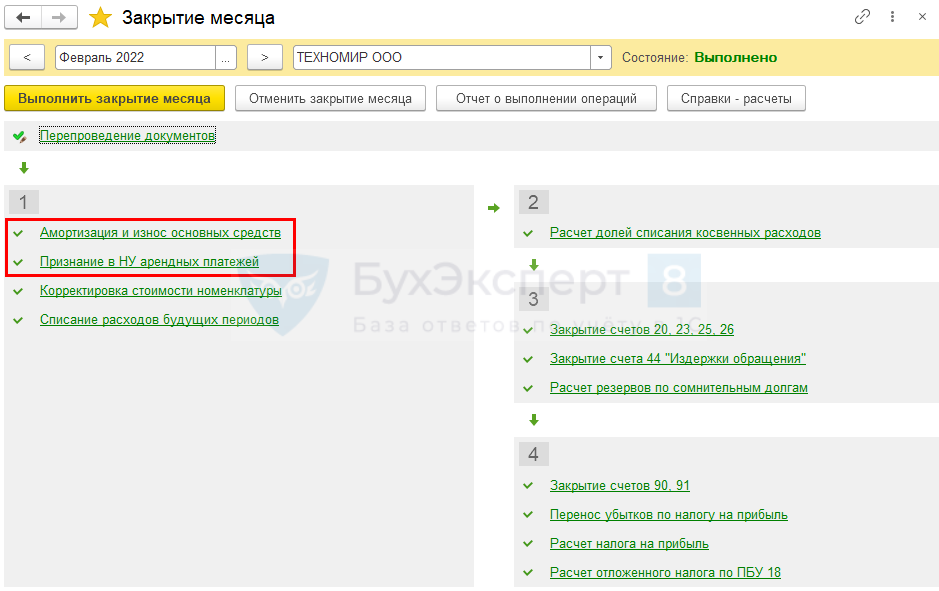

Шаг 3. Признание расходов в БУ и НУ

Операции –Закрытие месяца.

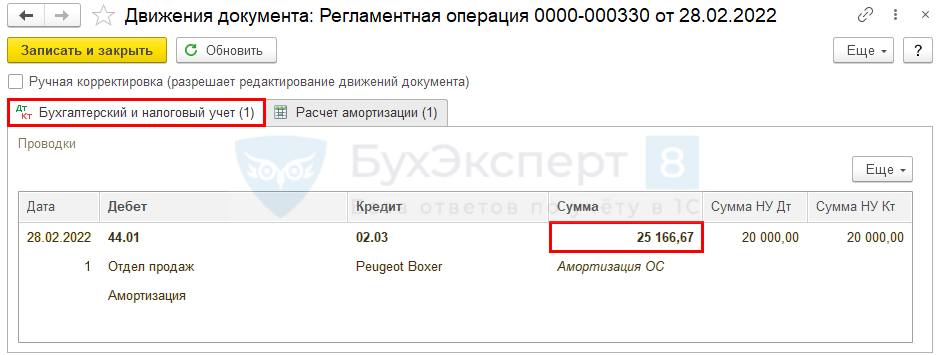

Регламентная операция Амортизация и износ основных средств.

Расчет амортизации ППА в БУ:

- 1 510 000 / 60 мес. = 25 166,67 руб.

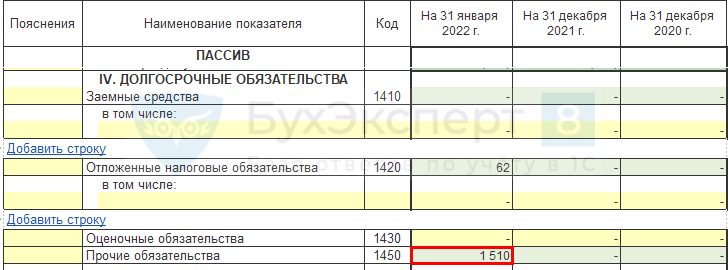

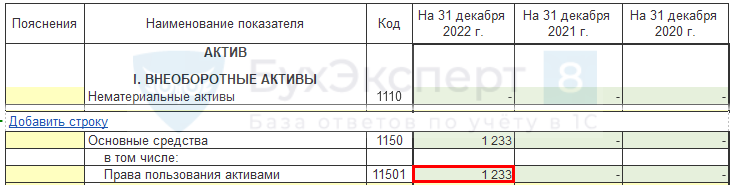

На 31.12.2022 Баланс — Актив — Стоимость ППА:

- 1 510 000 – (25 166,67 х 11 мес.) = 1 233 166,67 руб.

Регламентная операция Признание в НУ арендных платежей:

- 75 000 – 20 000 (амортизация) = 55 000 руб.

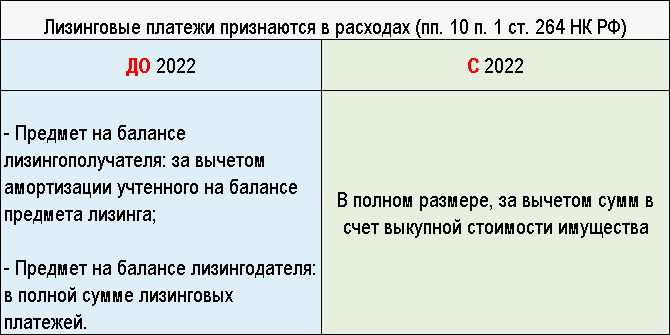

Признание лизинговых платежей в НУ с 2022 года

С 1 января 2022 лизинговые платежи в НУ принимаются в расходы за вычетом сумм, в счет выкупной стоимости (п. 10 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ).

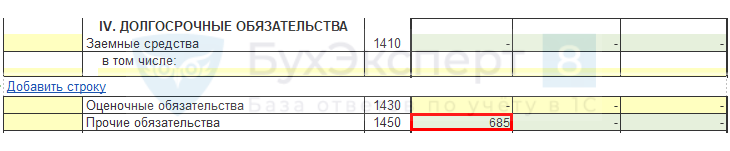

На 31.12.2022 в балансе отразится стоимость обязательства по аренде (ОА).

Лизинговые платежи за 2022 (БУ):

- 75 000 х 11 = 825 000 руб.

Стоимость ОА:

- 1 510 000 – 825 000 = 685 000 руб.

Баланс —Пассив – Стоимость Обязательства по аренде.

За 2022 в ОФР отразится амортизация ППА.

При применении ФСБУ 25/2018 возможна ситуация, что стороны отражают операции по-разному. Общим будет только оплата.

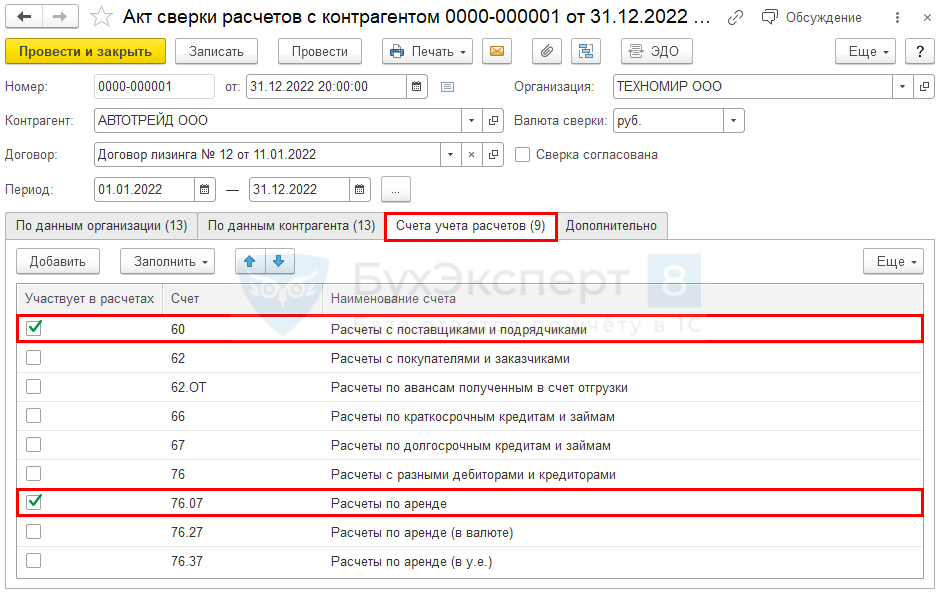

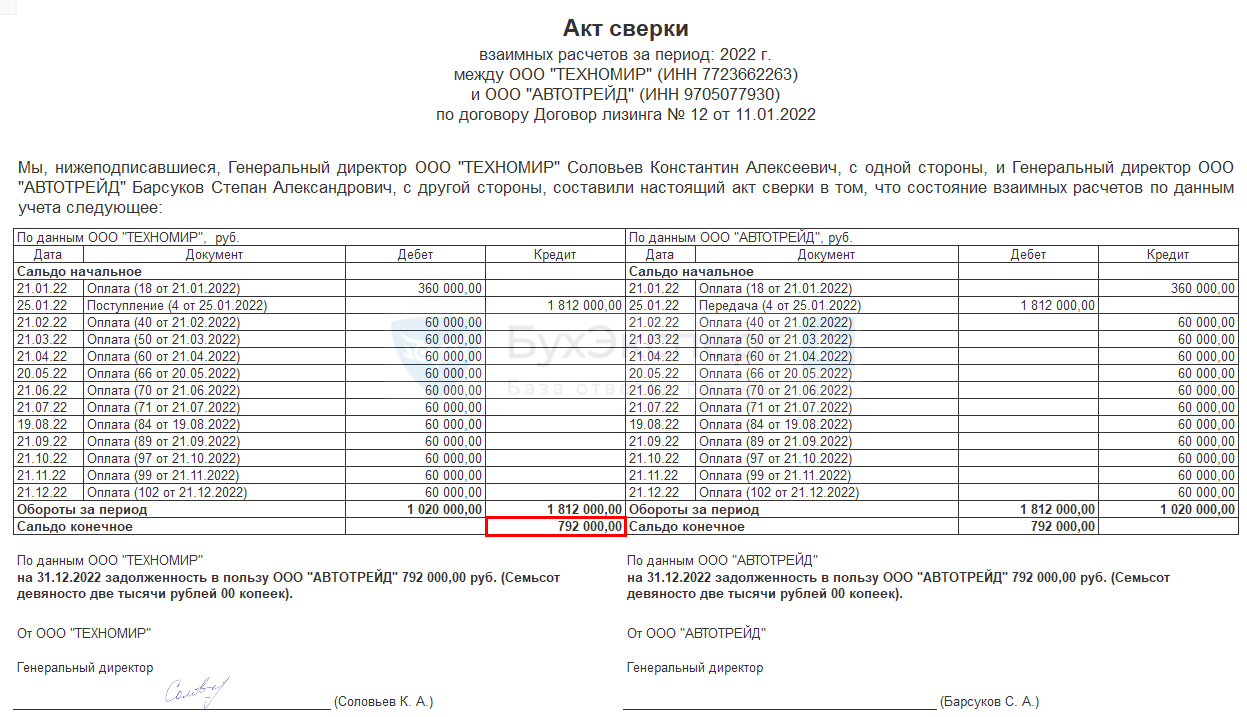

Как пользоваться стандартным документом акта сверки в 1С в случае несовпадения учета лизингодателя и лизингополучателя?

Акт сверки отражает задолженность по номинальным платежам договора. При этом сверяется разница между:

- стоимостью договора сальдо Кт 76.07.1 на дату поступления предмета аренды (в нашем примере 1 812 000 руб.);

- оплатами за период Обороты Дт 60.02, 76.07.2 Кт 51 (в нашем примере 1 020 000 руб.).

Перенос задолженности с 76.07.1 на 76.07.2 (услуги лизинга) не меняет общую сумму задолженности перед арендодателем и в акте сверки не отражается.

Акт сверки расчетов

Создайте акт сверки через раздел Покупки – Акты сверки расчетов.

Акт сверки расчетов

Сверять сальдо задолженности по акту сверки с остатком по счету 76.07.1 не следует, так как сальдо на счете 76.07.1 формируется с учетом переноса задолженности Дт 76.07.1 Кт 76.07.2, т. е. выставленных лизингодателем лизинговых платежей, а не фактической оплаты.

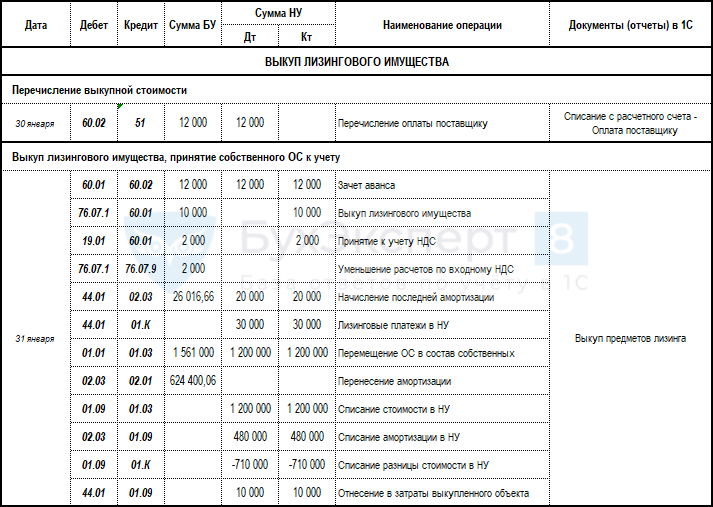

Выкуп предмета лизинга

Продолжение примера.

30 января 2024 перечислен выкупной платеж – 12 000 руб. (в т.ч. НДС).

31 января право собственности на автомобиль перешло к организации.

Лизингополучатель на дату выкупа отражает:

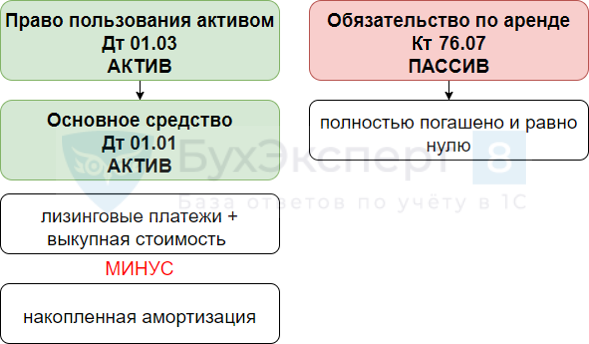

Выкупленное имущество, которое продолжает использоваться в деятельности, переводится в состав собственных ОС (п. 4 ФСБУ 6/2020).

Первоначальная стоимость ОС:

- БУ – была сформирована из лизинговых платежей и выкупной стоимости, не меняется;

- НУ – формируется из выкупной стоимости (Письма Минфина от 25.10.2019 N 03-03-06/1/82149, от 28.01.2019 N 03-03-06/1/4571).

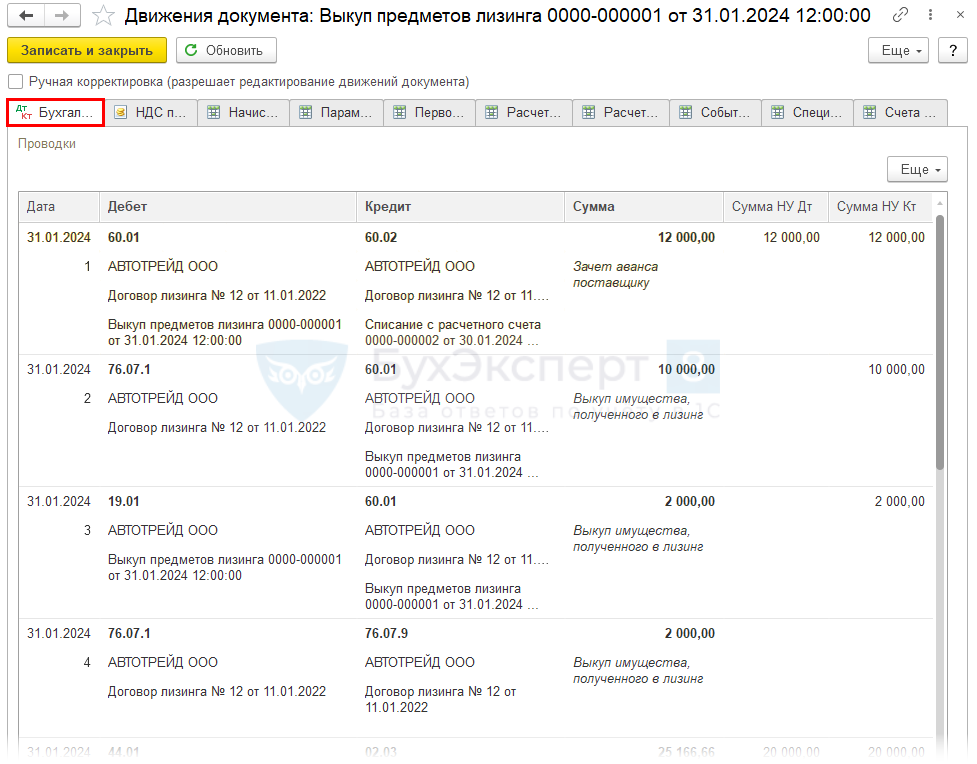

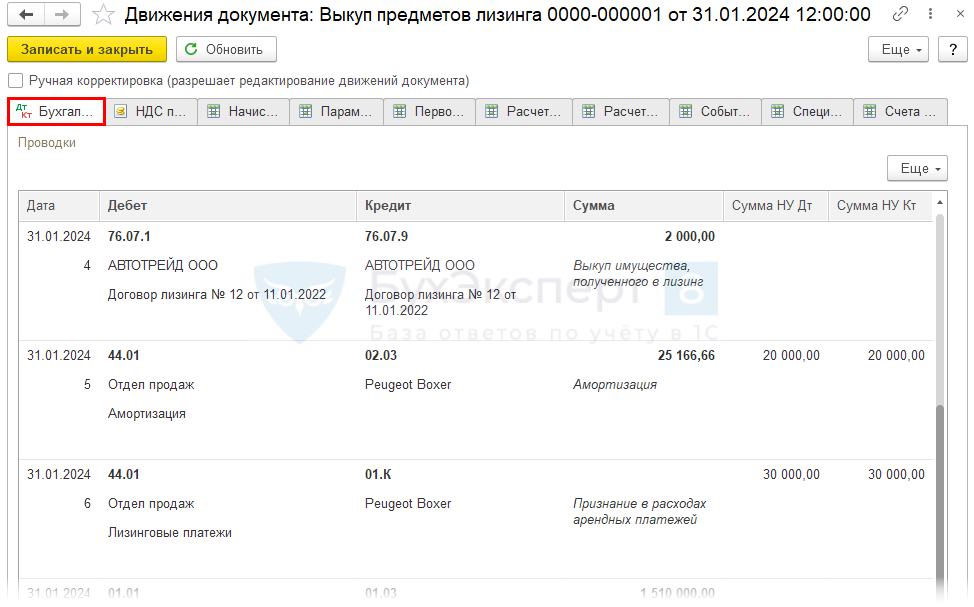

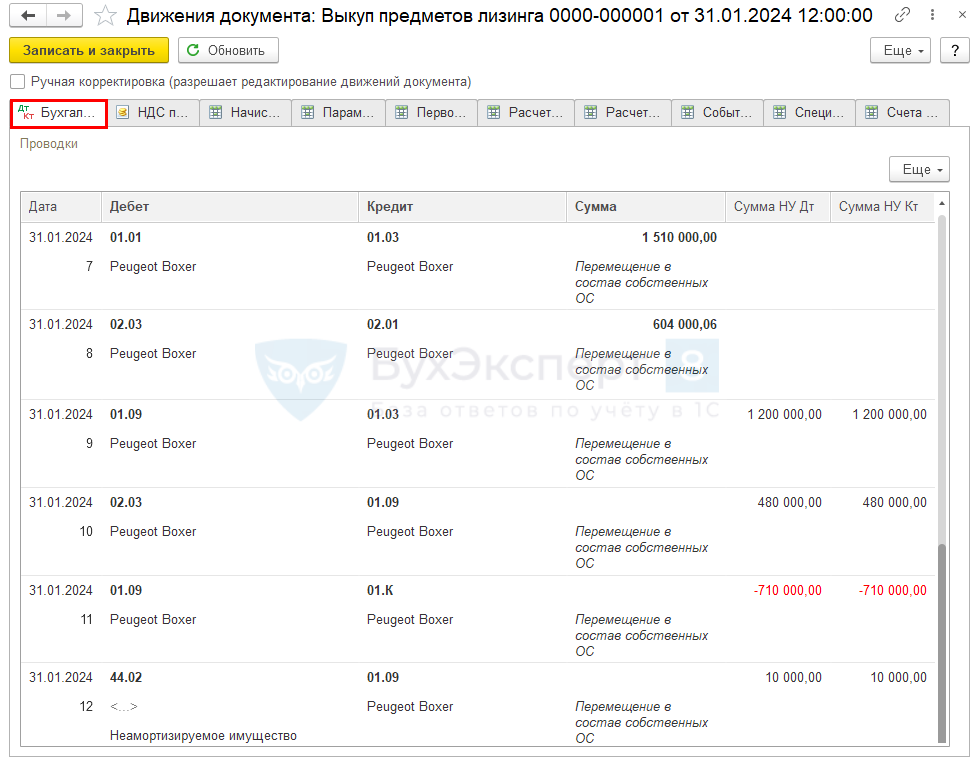

Проводки

Лизингополучатель отражает:

- Дт 01.01 Кт 01.03 – перемещение авто в состав собственных ОС;

- Дт 02.03 Кт 02.01 – перемещение амортизации на счет учета амортизации собственных ОС.

Служебные записи в НУ:

- Дт 01.09 Кт 01.03 – списание стоимости НУ;

- Дт 02.03 Кт 01.09 – списание амортизации НУ;

- Дт 01.09 Кт 01.К – списание разницы в стоимости НУ;

- Дт 20, 25,26, 44 Кт 01.09 – признание в расходах стоимости выкупа.

У нас по договору лизинга выкуп автомобиля производится по отдельному договору купли-продажи. Надо ли в 1С заводить отдельный договор на выкуп и если да, то как будет закрываться счет 76.07 по договорам?

Механизм проведения операции выкупа не требует заведения отдельного договора в 1С. Учет лизинговых платежей и выкупа производятся по одному договору.

Поэтому, даже если у вас на бумаге оформлен отдельный договор купли-продажи, в программе будет только один договор.

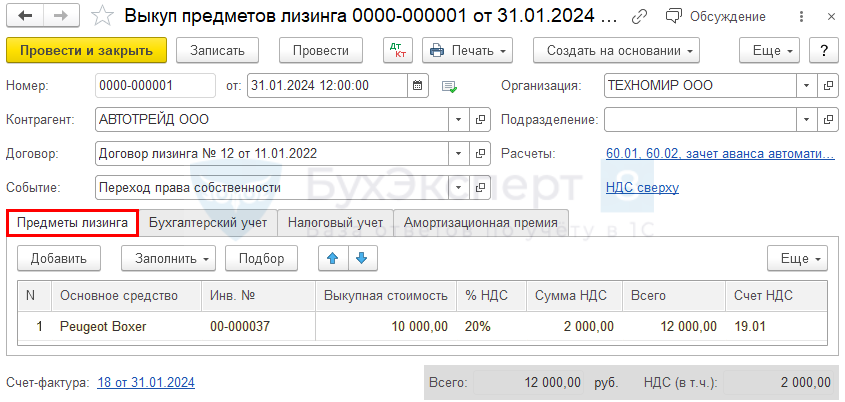

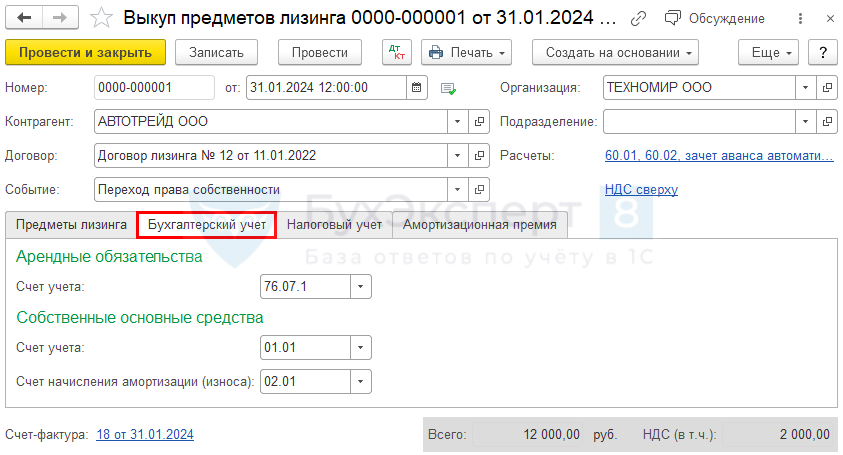

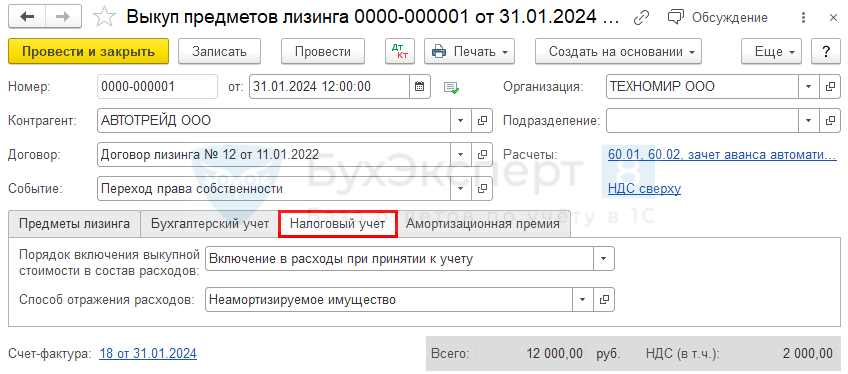

ОС и НМА – Выкуп предметов лизинга.

Вкладка Бухгалтерский учет.

Вкладка Налоговый учет.

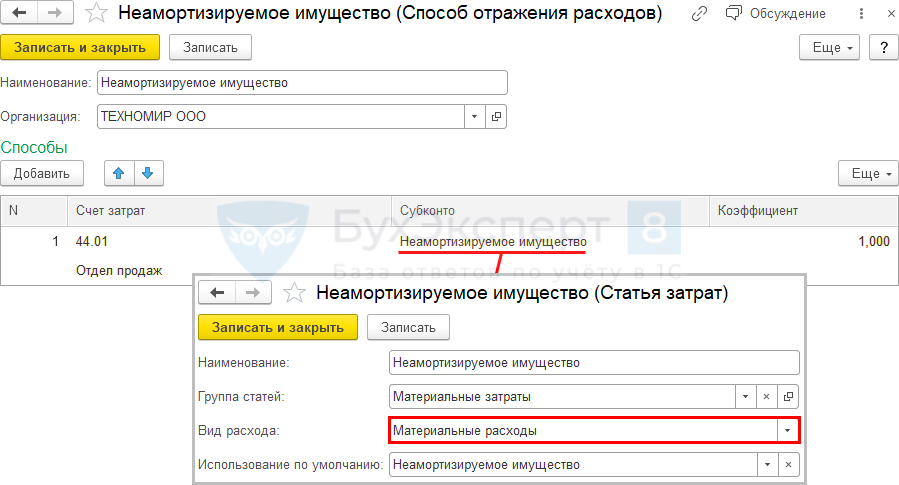

Способ отражения расходов.

Проводки

Расчеты по выкупу.

Признание в расходах амортизации и лизинговых платежей.

Перевод ППА в ОС.

Контроль

Контроль расчетов по счету учета аренды из раздела Отчеты – Оборотно-сальдовая ведомость по счету 76.07.

Контроль стоимости ОС (Отчеты – Анализ субконто – Основные средства).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо!

Подскажите, пожалуйста, как провести договор лизинга с дисконтированием в версии ПРОФ.

В 1С БП ПРОФ дисконтирование не автоматизировано, провести автоматически можно только в КОРП.

Дополнительно

Механизм дисконтирования арендных платежей в 1С (ПРОФ)

.