В программе 1С 8.3 Бухгалтерия ПРОФ реализованы возможности по досрочному применению ФСБУ 25/2018 (с релиза 3.0.93).

В статье расскажем, как лизингополучателю вести учет лизинговых операций по ФСБУ 25/2018. Объект лизинга получен в 2021 и выкуплен в 2022. В налоговом учете выкупная стоимость включается в состав материальных расходов.

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь >>

Содержание

Пошаговая инструкция

1 июня 2021 Организация получает по договору лизинга линию по производству строительных смесей:

- общая сумма лизинговых платежей – 1 302 000 руб. (в т. ч. НДС 20%), в т.ч. выкупная стоимость – 6 000 руб.

Ежемесячный лизинговый платеж — 108 000 руб. (в т. ч. НДС 20%).

Договор действует до 31.05.2022 (12 мес.)

С 1 января 2022 по соглашению увеличиваются:

- остаток лизинговых платежей и выкупная цена на 20%;

- срок договора на 1 месяц.

Лизингополучатель на дату изменения договора лизинга меняет:

Проводки

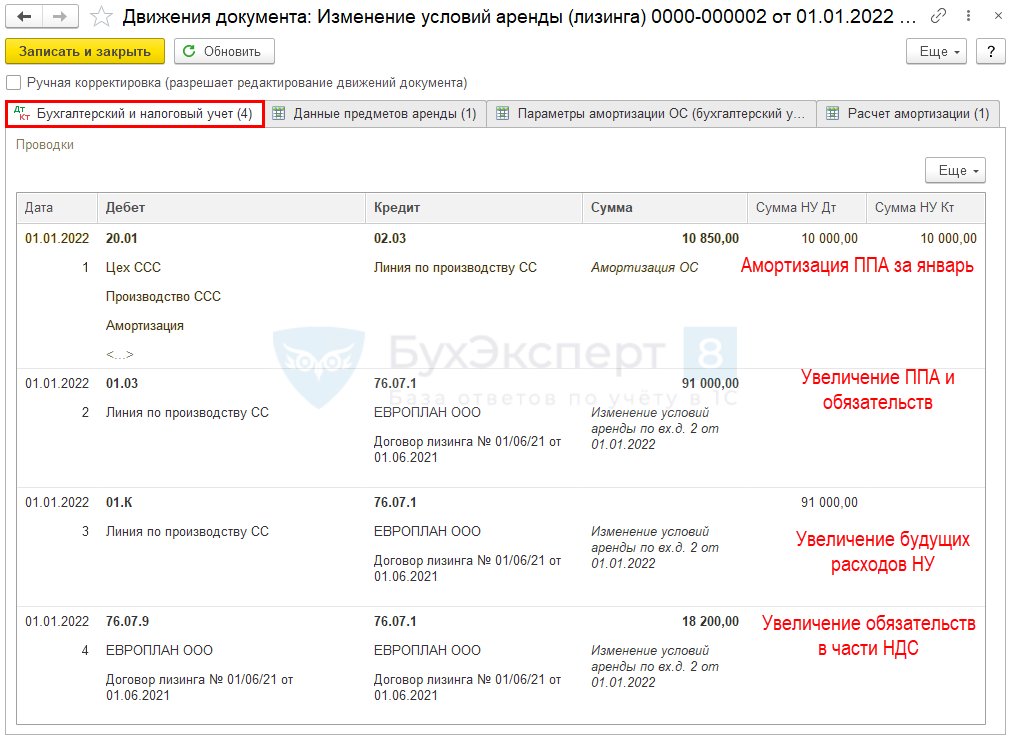

Изменение стоимости ППА и обязательства по аренде:

Получите понятные самоучители 2026 по 1С бесплатно:

- Дт 20, 25, 26, 44 Кт 02.03 – начисление амортизации ППА в месяце изменения договора;

- Дт 01.03 Кт 76.07.1 – на сумму увеличения договора в БУ;

- Дт 76.07.9 Кт 76.07.1 – на сумму увеличения НДС.

Служебная запись в НУ:

- Дт 01.К Кт 76.07.1 – на сумму увеличения договора в НУ.

Шаг 1. Определение остатка Обязательства по аренде и ППА

Расчет остатка лизинговых платежей.

Остаток до окончания договора – 31.12.2021:

- остаток с НДС – 546 000 руб.;

- остаток без НДС – 455 000 руб.:

- в т.ч. выкупная стоимость с НДС – 6 000 руб.

Остаток после увеличения на 20% – 01.01.2022:

- остаток с НДС = 546 000 х 20% = 655 200 руб.;

- остаток без НДС = 455 000 х 20% = 546 000 руб.:

- в т.ч. выкупная стоимость с НДС – 7 200 руб.

Шаг 2. Изменение условий лизинга

ОС и НМА – Изменение условий лизинга.

Проводки

Шаг 3. Контроль остатков Обязательства по аренде и ППА

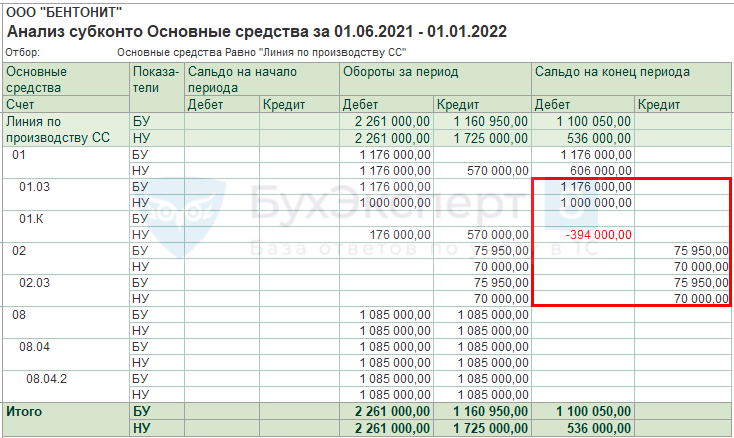

Отчеты – Оборотно-сальдовая ведомость по счету 76.07 на 01.01.2022. Обязательство.

Отчеты – Анализ субконто – Основные средства на 01.01.2022. Право пользования активом.

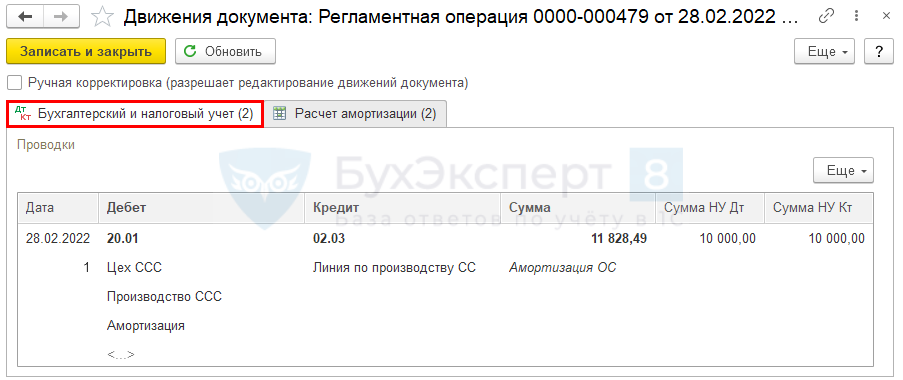

Расчет Амортизации ППА:

- январь – 10 850 руб.;

- с февраля – (1 176 000 – 75 950) / 93 мес. = 11 828,49 руб.

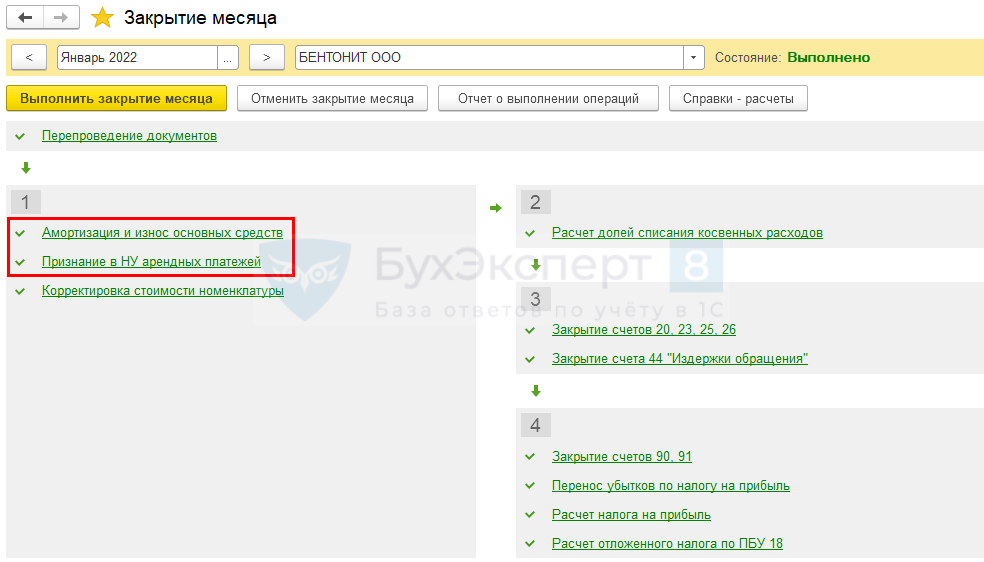

Шаг 4. Признание расходов в БУ и НУ после изменения

Операции – Закрытие месяца.

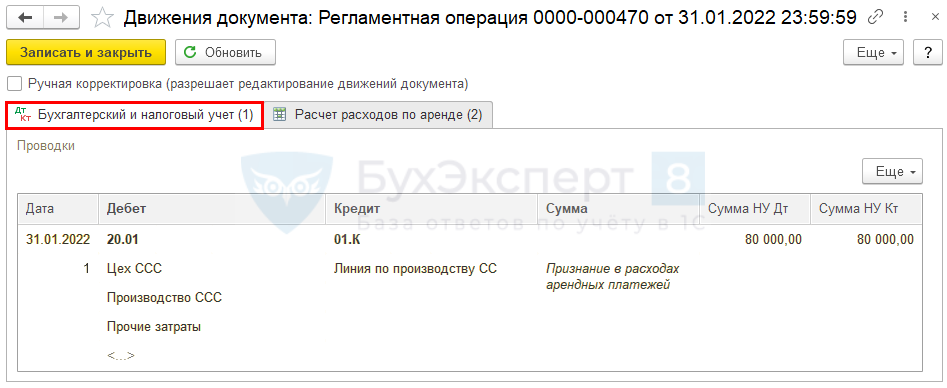

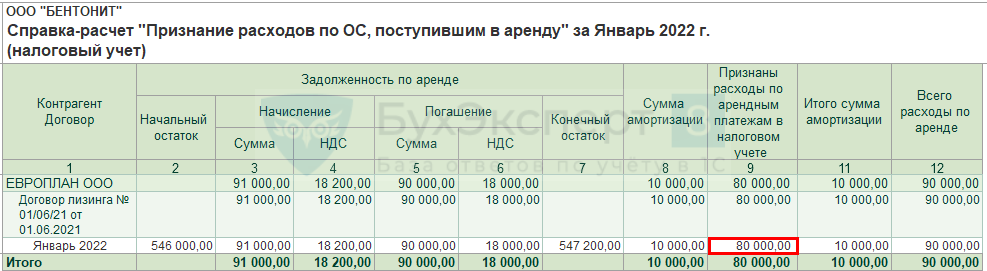

Признание в НУ арендных платежей:

- 90 000 – 10 000 = 80 000 руб.

Признание в НУ арендных платежей (справка-расчет).

Амортизация и износ основных средств (февраль).

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, подскажите, пожалуйста, как отразить изменение НДС в версии проф

Здравствуйте!

Пригодится

Изменение условий лизинга на НДС 2% в 1С ПРОФ

Как внести изменение в график лизинговых платежей в связи с увеличением ставки НДС в 1С ПРОФ

Как увеличить стоимость договора лизинга на 2% при повышении ставки НДС с 2026 года в 1С КОРП?

Как увеличить стоимость договора аренды на 2% при повышении ставки НДС с 2026 года в 1С КОРП?