Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, которые были приобретены после 01.07.2016, собран позднее 180 дней.

Ранее экспорт не был подтвержден в срок, поэтому Организация вынуждена была рассчитать и уплатить пени и НДС, а также сдать уточненную декларацию по НДС за период отгрузки на экспорт.

Рассмотрим, какие шаги надо выполнить в 1С, если пакет подтверждающих документов по экспорту все-таки собран. На примере ответим на вопросы:

- как принять к вычету НДС ранее начисленный с неподтвержденной экспортной реализации;

- какой раздел декларации по НДС необходимо заполнить при подтверждении ставки НДС 0% позднее срока 180 дней;

- как сформировать Реестр по НДС: Приложение 05;

- какой пакет документов предоставить в ИФНС вместе с декларацией по НДС.

Содержание

- Пошаговая инструкция

- Регистрация таможенных деклараций по экспортным операциям

- Подтверждение ставки НДС 0% позднее 180 дней

- Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации

- Представление Декларации по НДС за 4 кв. в ИФНС

- Представление Реестра таможенных деклараций в ИФНС в эл.виде

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем Hotseasonsp. z.o.o. (Польша) на поставку несырьевых товаров на сумму 10 000 USD.

15 марта покупателю Hotseasonsp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

01 октября Организация собрала пакет документов (позже 180 дней) для подтверждения ставки НДС0% по экспортной отгрузке.

Ранее экспорт не был подтвержден в срок. В ИФНС была представлена уточненная декларация по НДС за 1 квартал.

По итогам 4 квартала Организация для подтверждения ставки НДС 0% представила в ИФНС комплект документов и декларацию по НДС за 4 квартал.

Условные курсы для оформления примера:

- 01 октября курс ЦБ РФ 62,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Экспорт несырьевых товаров подтвержден позднее 180 дней | |||||||

| Регистрация таможенных деклараций по экспортным операциям | |||||||

| 01 октября | — | — | — | Регистрация таможенной декларации по экспорту | Таможенная декларация (экспорт) | ||

| Подтверждение ставки НДС 0% позднее 180 дней | |||||||

| 01 октября | — | — | 620 000 | Подтверждение ставки НДС 0% | Подтверждение нулевой ставки НДС — Подтверждена ставка 0% | ||

| — | — | 620 000 | Отражение экспортного СФ в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации | |||||||

| 01 октября | 68.02 | 68.22 | 111 600 | Принятие НДС к вычету, начисленного по экспортной реализации | Операция, введенная вручную — Операция | ||

| — | — | 111 600 | Корректировка регистра накопления «НДС Покупки» | ||||

| — | — | 111 600 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Представление Декларации по НДС за 4 кв. в ИФНС | |||||||

| 31 декабря | — | — | 620 000 | Отражение суммы экспортной реализации | Регламентированный отчет Декларация по НДС — Раздел 4 стр. 020, стр.040 |

||

| — | — | 111 600 | Отражение вычета НДС начисленного по ранее неподтвержденной экспортной реализации | ||||

| Представление Реестра таможенных деклараций в ИФНС в эл.виде | |||||||

| 31 декабря | — | — | — | Заполнение Реестра таможенных деклараций для подтверждения ставки 0% | Регламентированный отчет Реестр по НДС: Приложение 05 |

||

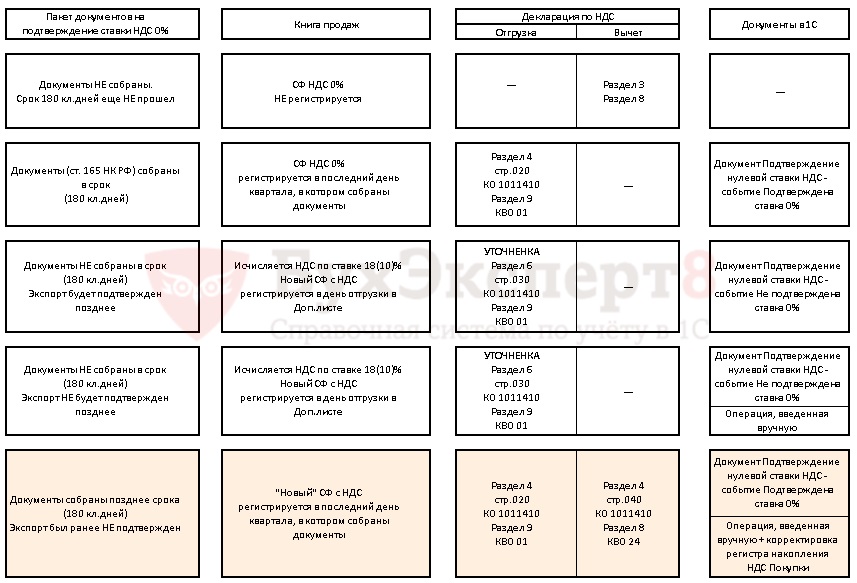

Блок – схема Экспорт несырьевых товаров в дальнее зарубежье по товарам, приобретенным с 01.07.2016

На схеме представлен порядок отражения экспортерами данных в

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Получите понятные самоучители 2024 по 1С бесплатно:

Рассмотрим порядок действий по событию Документы собраны позднее срока (180 кл. дней). Экспорт был ранее НЕ подтвержден.

Регистрация таможенных деклараций по экспортным операциям

Чтобы воспользоваться ставкой НДС 0% необходимо ее обосновать, предоставив в ИФНС определенный пакет документов.

Если ставка НДС 0% не будет подтверждена в срок 180 дней, то реализация будет облагаться НДС по обычным ставкам 18% (10%).

По несырьевым товарам, приобретенным и реализованным после 01.07.2016, право на вычет по входящему НДС не зависит от того, подтвержден экспорт или нет. Документальное подтверждение ставки НДС 0% нужно именно для того, чтобы иметь право оформить реализацию на экспорт с такой «пониженной» ставкой.

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать на полностью бумажных носителях или в более удобном виде – на бумажном носителе и в электронном виде с помощью специального реестра:

Вариант № 1. Пакет документов на бумажных носителях:

- контракт (копия) с иностранным покупателем;

- таможенная декларация с отметками таможенного органа;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров из РФ.

Вариант № 2. Пакет документов на бумажных носителях и в электронном виде:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций (полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде(п. 15 ст. 165 НК РФ, Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427, Письмо ФНС РФ от 04.02.2016 N ЕД-4-15/1636).

Реестр таможенных деклараций, предоставляется в ИФНС в электронном виде и заменяет все документы кроме контракта.

Подтверждающие документы, в т.ч. реестры, предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Для автоматического заполнения Реестра по НДС: Приложение 05 необходимо предварительно ввести документ Таможенная декларация (экспорт) в разделе Продажи – Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная) по кнопке Создать на основании, выбрав Таможенная декларация (экспорт).

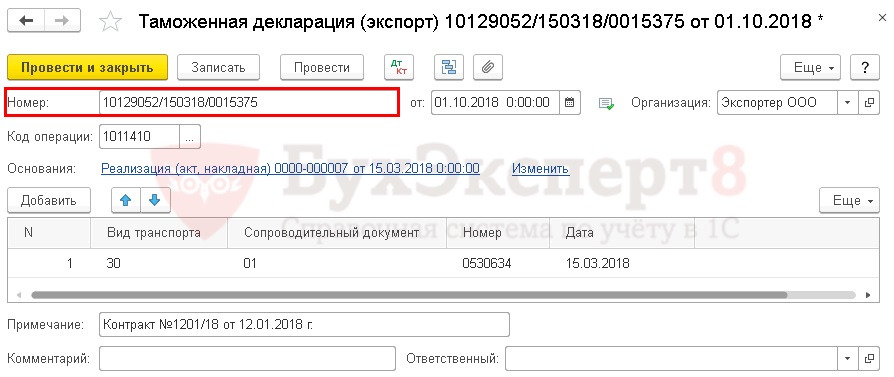

Рассмотрим особенности заполнения документа Таможенная декларация (экспорт) по примеру.

Товары были вывезены из РФ автомобильным транспортом и был оформлен транспортный документ CMR № 0530634 от 15.03.2018.

Шапка документа

- Номер– регистрационный номер таможенной декларации (3 блока номера ТД) PDF;

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

Если планируется подтверждать экспорт, то документ Таможенная декларация рекомендуется создавать сразу в периоде отгрузки на экспорт. В таком случае в поле от будет указана дата декларации на товары.

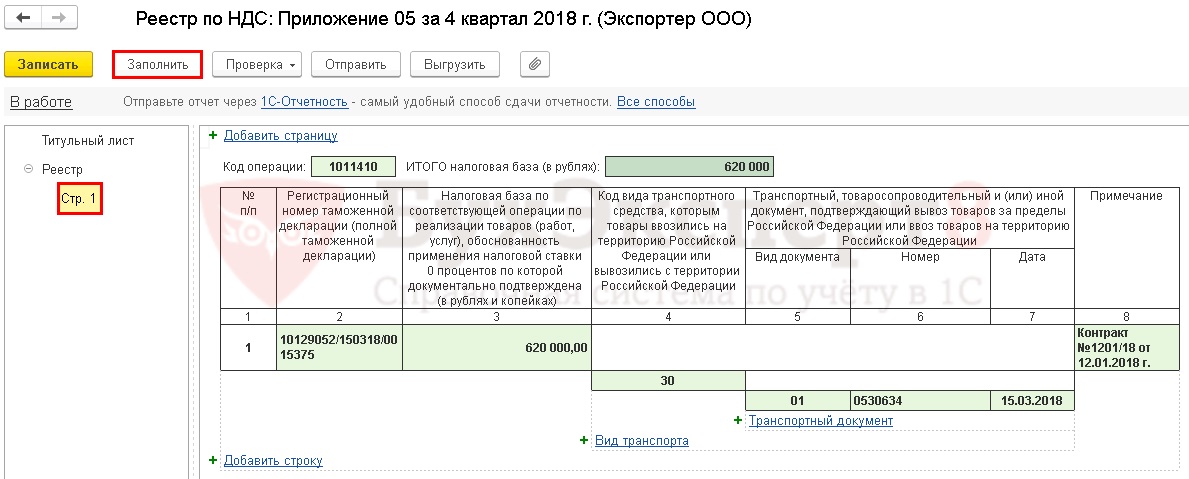

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@);

- Основания – документ-основание Реализация (акт, накладная) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е.код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа;

- Примечание – можно указать иные документы по реализации на экспорт, которые предоставляются вместе с декларацией по НДС. Например, реквизиты контракта. В нашем случае Контракт №1201/18 от 12.01.2018.

Табличная часть документа Реестр НДС: Приложение 05 заполняется по правилам, которые утверждены Приказом ФНС от 30.09.2015 N ММВ-7-15/427.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

Подтверждение ставки НДС 0% позднее 180 дней

Если все подтверждающие документы, указанные в ст. 165 НК РФ, были собраны и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

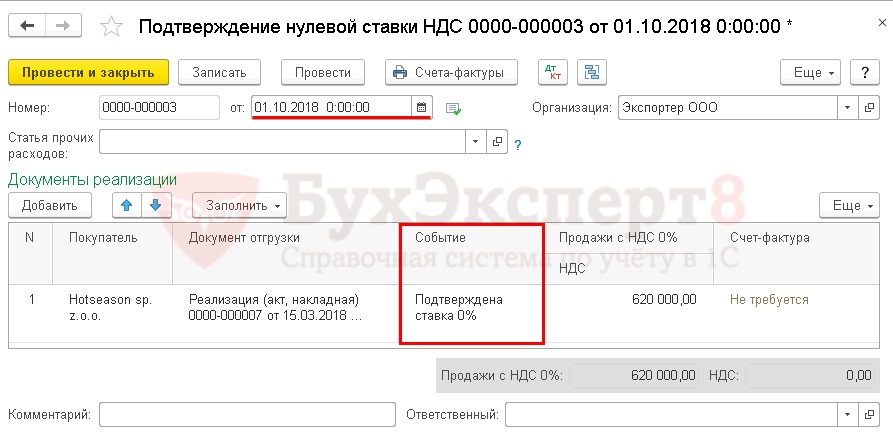

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации позднее 180 дней, т. е. подтверждение нулевой ставки НДС регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется, т.к. применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому прошла реализация на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

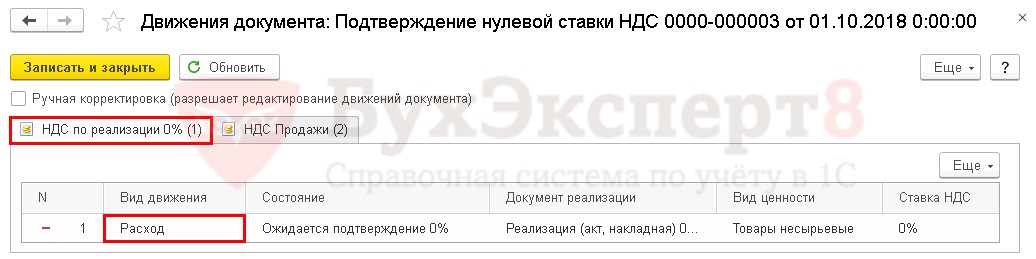

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

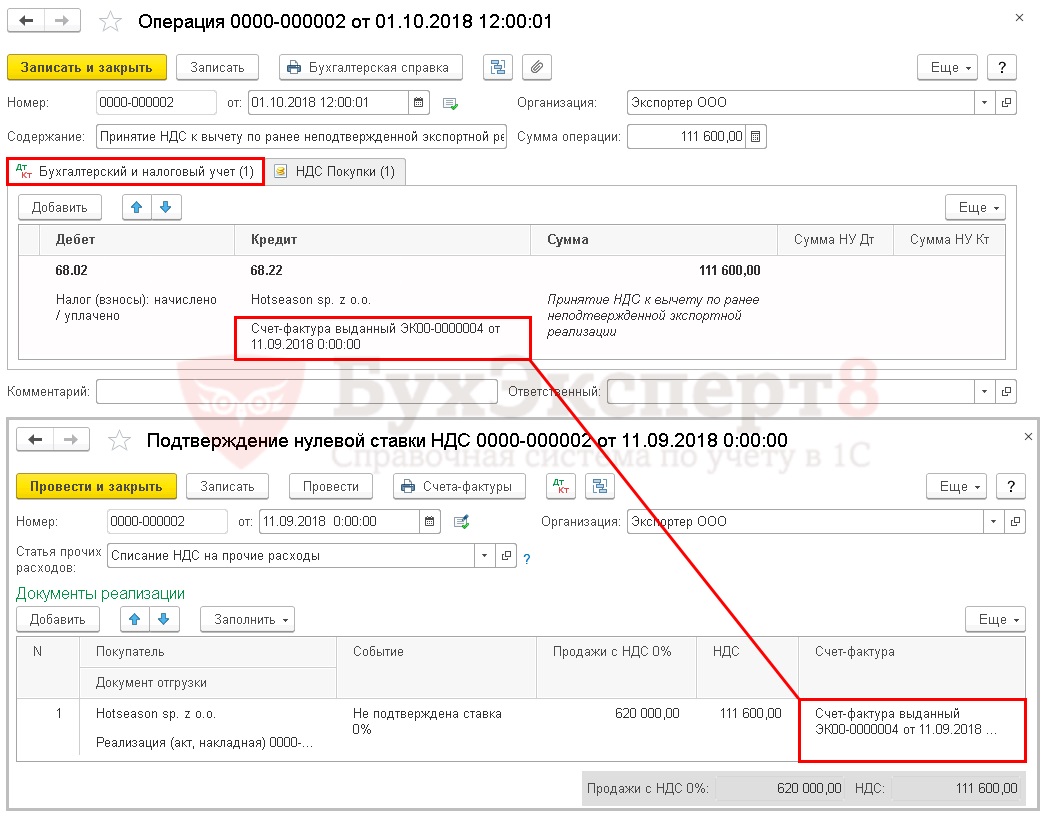

После подтверждения ставки НДС 0% выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС по ставке 0%. В нашем примере — в 4 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации

После подтверждения нулевой ставки НДС,можно принять к вычету ранее начисленный НДС по ставке 18% по экспортной отгрузке (абз. 2 п. 9 ст. 165, п. 10 ст. 171, п. 3 ст. 172 НК РФ). Переносить данный вычет на три года нельзя (п. 1.1 ст. 172 НК РФ).

Для определения суммы НДС, предъявляемой к вычету при подтверждении экспорта позднее установленного срока 180 календарных дней, в книге покупок регистрируется СФ, составленный и зарегистрированный в книге продаж ранее, когда ставка НДС 0% была не подтверждена в срок (п. 23.1 Правил ведения книги покупок утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

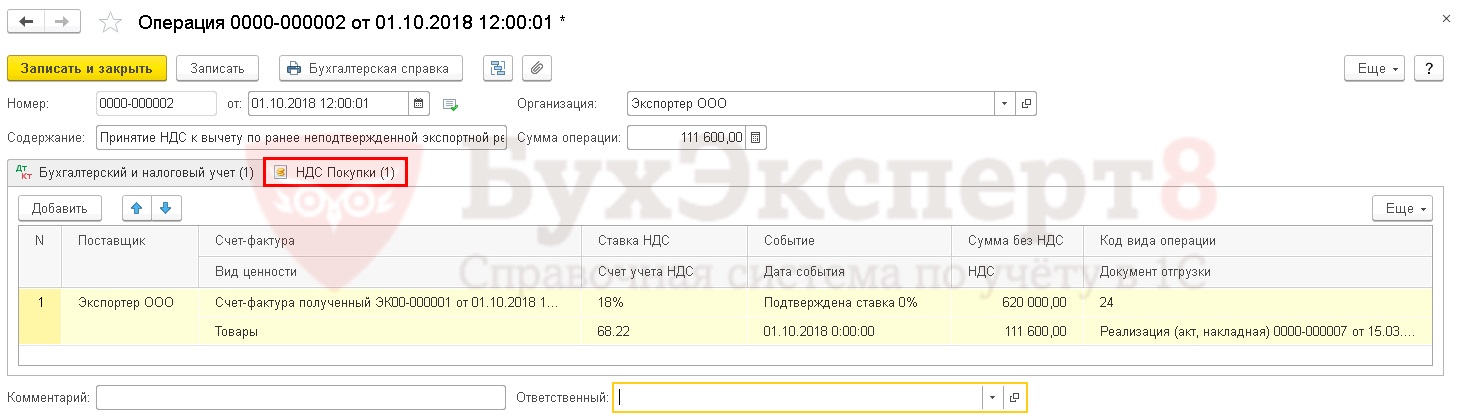

Принятие НДС к вычету, ранее начисленного по экспортной реализации, осуществляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция по примеру.

Вкладка Бухгалтерский и налоговый учет заполняется проводкой:

- Дебет – счет 02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Налог (взносы): начислено/уплачено;

- Кредит — счет 22 «НДС по экспорту к возмещению»;

- Субконто 1 – иностранный покупатель, выбирается из справочника Контрагенты;

- Субконто 2 — счет-фактура, выписанный ранее, по которому начислен НДС по ставке 18%, когда экспортная отгрузка не была подтверждена в срок 180 дней (3 квартал);

- Сумма – сумма ранее начисленного НДС по неподтвержденной экспортной отгрузке.

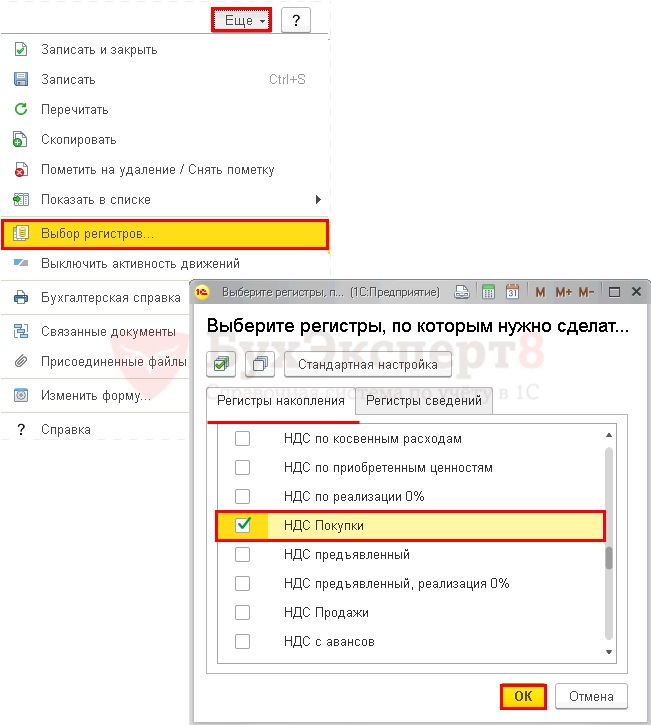

Для того, чтобы вычет НДС был отражен в книге покупок следует отразить движения по регистру накопления НДС Покупки. Для этого надо настроить табличную часть документа по кнопке Еще (в шапке документа) – Выбор регистров – Регистры накопления – флажок НДС Покупки — ОК.

Рассмотрим заполнение вкладки НДС Покупки по нашему примеру.

- Поставщик – Экспортер ООО, т.е.наша организация-продавец, для этого необходимо ее добавить в справочник Контрагенты;

- Счет-фактура – «технический» счет-фактура, который необходимо создать в журнале документов Счет-фактура полученный. Данный СФ должен повторять реквизиты (дата и номер) счета-фактуры выданногосо ставкой НДС 18% при не подтверждении экспорта.

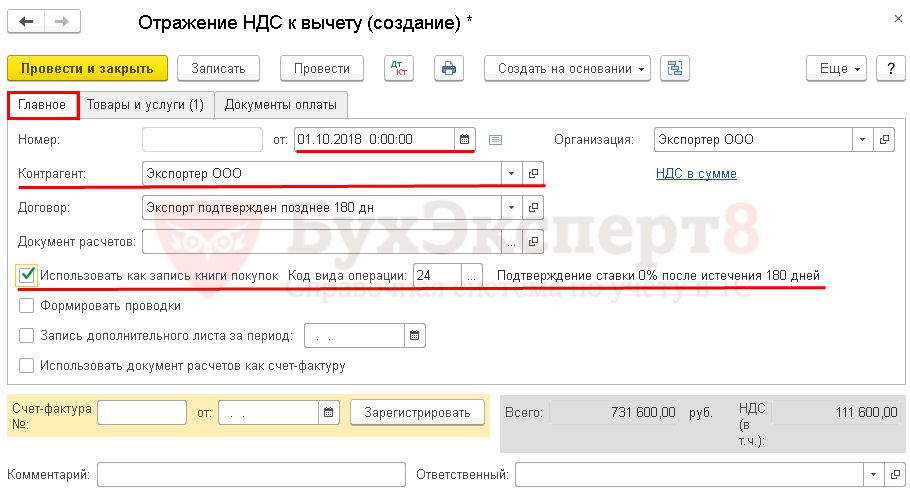

Для того, чтобы создать такой «технический» СФ, необходимо сначала создать документ Отражение НДС к вычету и уже на его основании зарегистрировать Счет-фактура полученный. Он необходим, чтобы корректно заполнить регистр НДС Покупки.

Документ Отражение НДС к вычету оформляется через Операции – НДС – Отражение НДС к вычету — кнопка Создать.

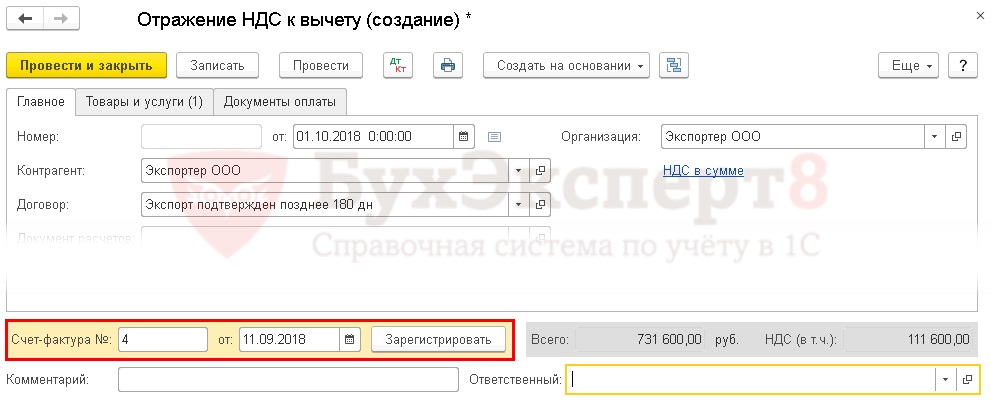

Вкладку Главное необходимо заполнить следующим образом:

- от — дата подтверждения экспорта. В нашем примере 01 октября – на 200 й день;

Если планируется подтверждать экспорт, то документы Отражение НДС к вычету и Счет-фактура полученный рекомендуется создавать сразу в периоде, когда истек срок сбора документов 180 дней и выставлен счет-фактура, выданный со ставкой НДС 18%. В таком случае в поле от будет указана дата СФ выданного.

- Контрагент — продавец, т.е. наша Организации;

- Договор — вид договора С покупателем;

- Флажок Использовать как запись книги покупок – включить;

- Код вида операции — код «24» Подтверждение ставки 0% по истечении 180 дней» выбрать из выпадающего списка.

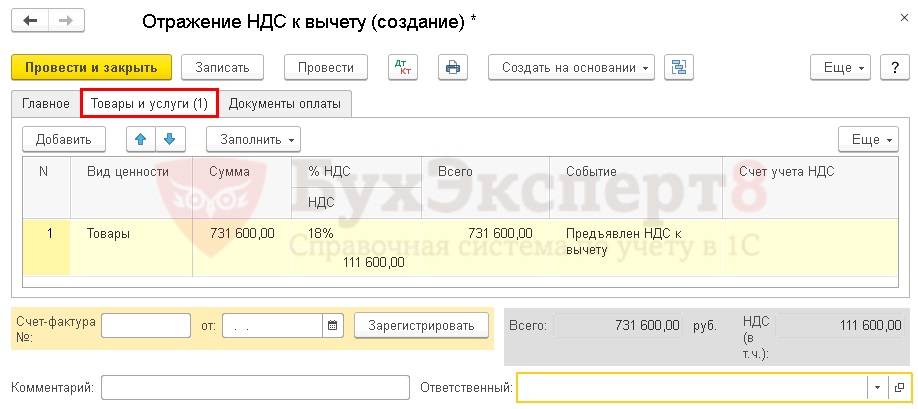

Вкладку Товары и услуги заполнить данными:

- Вид ценности – Товары;

- Сумма – сумма по СФ с НДС;

- % НДС – ставка, по которой НДС был начислен с неподтвержденной экспортной отгрузки. Далее суммы НДС и Всего будут рассчитаны автоматически;

- Событие – Предъявлен НДС к вычету выбрать из выпадающего списка.

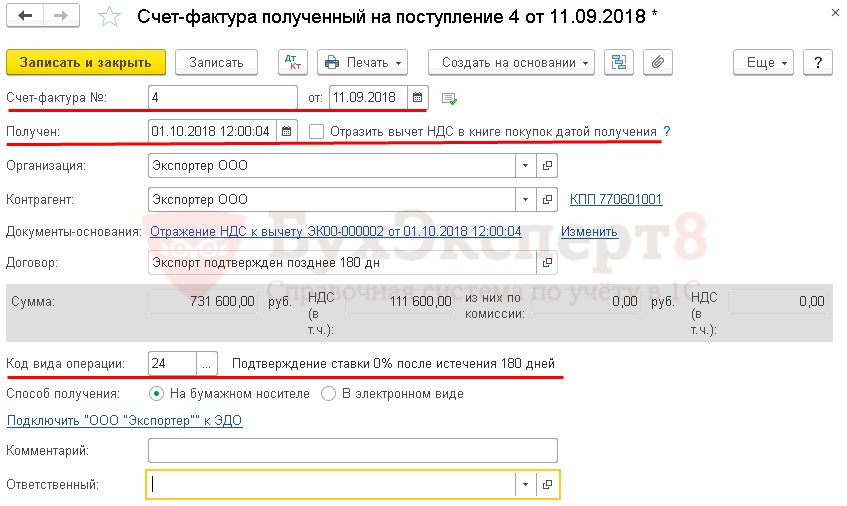

После заполнения документа необходимо на его основании зарегистрировать «технический» СФ в поле Счет-фактура в нижней части экрана.

- Счет-фактура № от — номер и дата СФ, который был оформлен по истечении 180 дней со ставкой НДС 18%. В нашем примере № 4 от 11.09.2018 г;

- флажок Отразить вычет НДС в книге покупок датой получения снять.

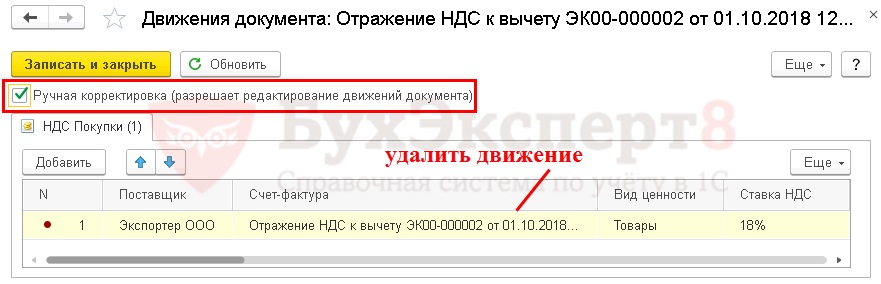

Документ Отражение НДС к вычету использовался только, как основание для создания «технического» СФ, поэтому надо вернуться в этот документ и отредактировать его:

- по кнопке Дт Кт перейти в движения документа Отражение НДС к вычету;

- включить режим Ручная корректировка;

- на вкладке НДС покупки удалить регистрационную запись в регистре.

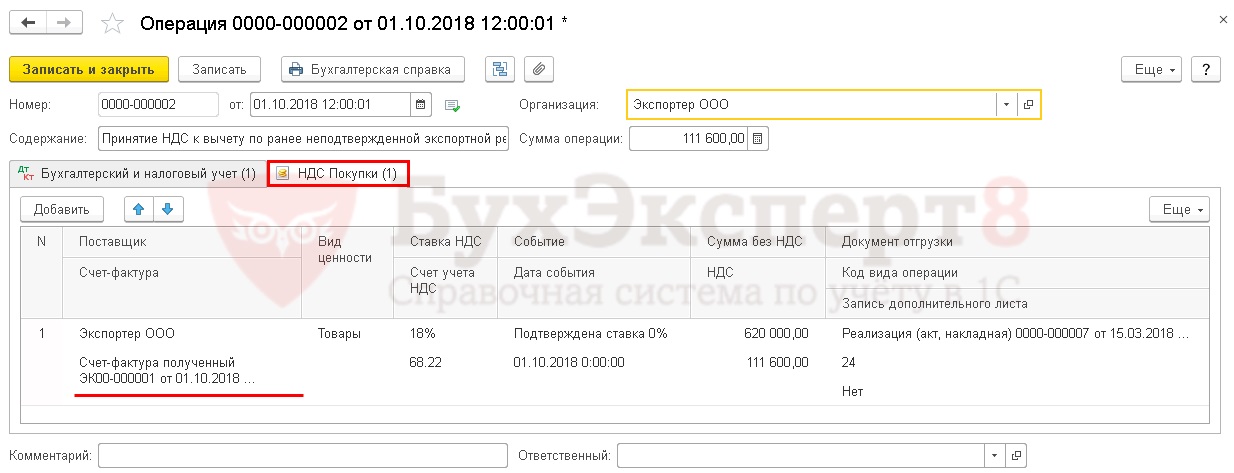

Теперь продолжим оформление документа Операция, введенная вручную, вкладка НДС покупки:

- Вид ценности – Товары;

- Ставка НДС – 18%;

- Счет учета НДС – 68.22 «НДС по экспорту к возмещению»;

- Событие – Подтверждена ставка 0%, выбирается из выпадающего списка;

- Дата события – дата подтверждения нулевой ставки. В нашем примере 01 октября;

- Сумма без НДС – налоговая база по НДС;

- НДС – сумма начисленного «экспортного» НДС по ставке 18%, которая принимается к вычету;

- Код вида операции – код «24» Подтверждение ставки 0% после истечения 180 дней;

- Документ отгрузки – экспортная отгрузка, по которой собран пакет подтверждающих документов. Выбирается из журнала документов Реализация (акт, накладная);

- Запись дополнительного листа – нет.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

В декларации по НДС за 4 квартал 2018 г сумма вычета «экспортного» НДС отражается:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 040 – сумма НДС, начисленная ранее по ставке 18%по неподтвержденному экспорту, которая принимается к вычету при его подтверждении. Данное поле заполняется вручную. Эта сумма была указана ранее в Разделе 6 уточненной декларации по НДС за 1 квартал в строке 030. PDF

В Разделе 8 «Сведения из книги покупок»:

- данные счета-фактуры, составленного при начислении НДС по ставке 18% по неподтвержденной экспортной отгрузке, код вида операции «24».

В течение какого срока можно подтвердить экспорт и принять к вычету «экспортный» НДС, если ранее пакет документов не был собран в срок 180 дней?

Ранее неподтвержденный экспорт можно подтвердить позднее в течение 3-х лет (п. 2 ст. 173 НКРФ): Но с какой даты считаются 3 года? По этому вопросу есть три точки зрения:

- с даты отгрузки товаров на экспорт (Письмо Минфина РФ от 03.02.2015 N 03-07-08/4181, Постановление Президиума ВАС РФ от 19.05.2009 N 17473/08);

- с периода, в котором наступил 181-й день с момента помещения товаров под таможенную процедуру экспорта (Постановление ФАС Северо-Западного округа от 13.10.2008 по делу N А66-8148/2007);

- с периода, в котором собран полный пакет документов (Постановление ФАС Московского округа от 24.02.2012 по делу N А40-44190/11-91-191).

Представление Декларации по НДС за 4 кв. в ИФНС

Отчетность

Подтвержденная экспортная отгрузка отражается в декларации по НДС за 4 квартал.

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 – налоговая база по НДС.

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации по ставке 0%, код вида операции «01».

При пересчете выручки из валюты в рубли для расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров, которые были приобретены с 01.07.2016 отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена.В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Представление Реестра таможенных деклараций в ИФНС в эл.виде

При подтверждении ставки НДС 0% по экспортным операциям налогоплательщик имеет право предоставить в ИФНС в электронном виде реестры таможенных деклараций (полных таможенных деклараций) с указанием в них (п. 15 ст. 165 НК РФ):

- регистрационных номеров соответствующих деклараций (пп. 3 п. 1 ст. 165 НК РФ);

- транспортных, товаросопроводительных и (или) иных документов (пп. 3 и пп. 4 п. 1 ст. 165 НК РФ).

Реестр заменяет все указанные в нем документы, подтверждающие ставку НДС 0%, кроме контракта.

Формы и электронные форматы реестров утверждены ФНС (Приказ ФНС РФ от 30.09.2015 N ММВ-7-15/427).Приказ содержит 14 реестров, предназначенных для различных операций. Для подтверждения экспорта применяется реестр по Приложению № 5.

См. также Регистрация таможенных деклараций при экспортных операциях

В нашем примере предоставляется Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов по Приложению № 5.

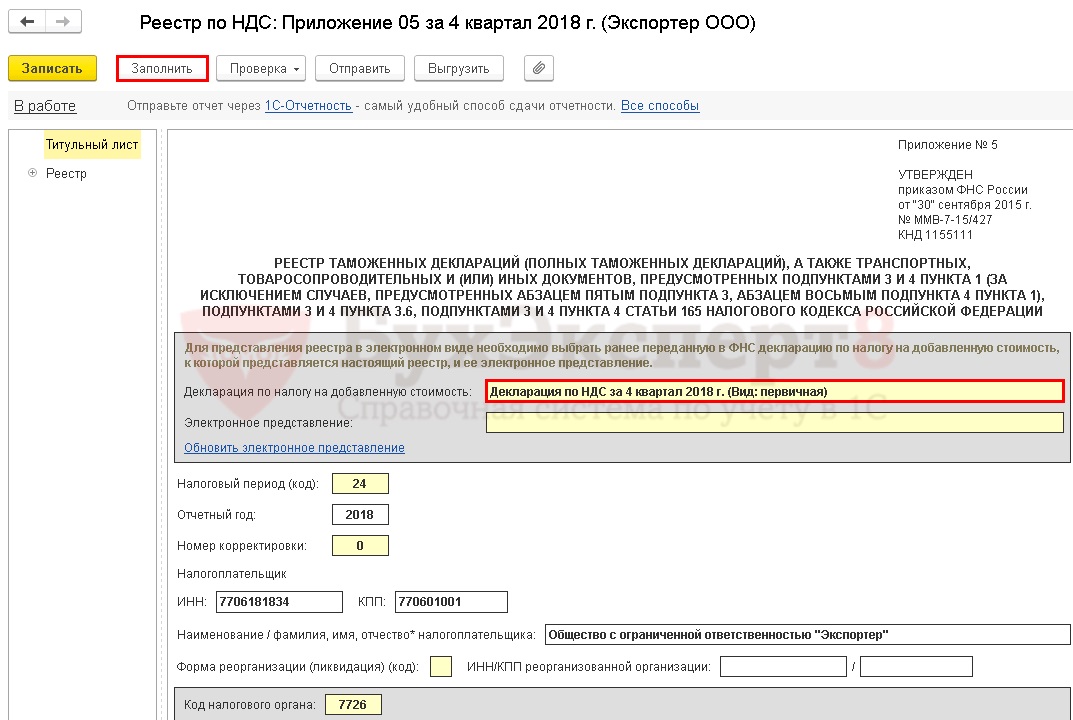

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: Приложение 05 в разделе Отчеты – 1С: Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: Приложение 05.

Заполнение отчета Реестр по НДС: Приложение 05 производится после формирования регламентированного отчета Декларация по НДС.

На титульном листе выбирается декларация по НДС, к которой заполняется Реестр по НДС: Приложение 05. В нашем примере декларация по НДС за 4 квартал.

По кнопке Заполнить отчет Реестр по НДС: Приложение 05 автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

См.также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете