Чтобы рассчитаться с иностранными контрагентами за товары (услуги, работы), надо приобрести валюту. В данной статье мы рассмотрим, какие шаги надо выполнить в 1С, чтобы автоматизировать и корректно оформить операцию по приобретению валюты.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Пошаговая инструкция

Организация заключила импортный контракт с иностранным поставщиком на поставку товара. Для исполнения обязательств по контракту приобретается валюта.

01 марта в банк на покупку валюты перечислено 5 800 млн руб.

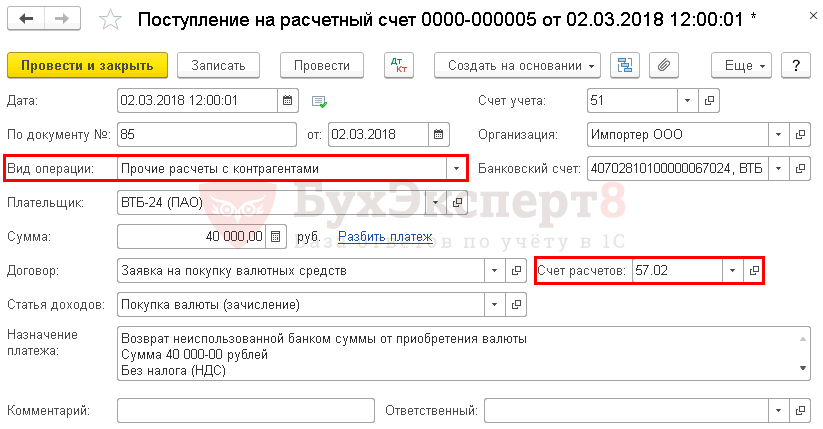

02 марта валюта в сумме 80 000 EUR зачислена на счет,а остаток рублевых средств 40 000 руб. возвращен банком на р/с Организации.

Условные курсы для оформления примера:

- 02 марта курс ЦБ РФ — 71,00 руб./EUR, курс банка —72,00 руб./EUR.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 марта | 57.02 | 51 | 5 800 000 | Перечисление денежных средств на покупку валюты | Списание с расчетного счета - Прочие расчеты с контрагентами |

||

| Приобретение иностранной валюты | |||||||

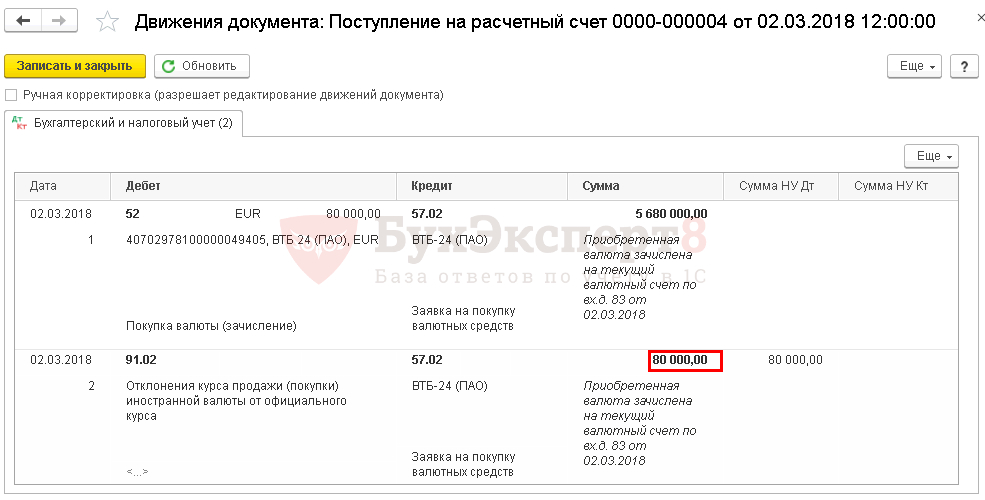

| 02 марта | 52 | 57.02 | 5 680 000 | Приобретение иностранной валюты | Поступление на расчетный счет - Приобретение иностранной валюты |

||

| 91.02 | 57.02 | 80 000 | 80 000 | Отклонения курса покупки валюты | |||

| Возврат неиспользованной суммы от приобретения валюты | |||||||

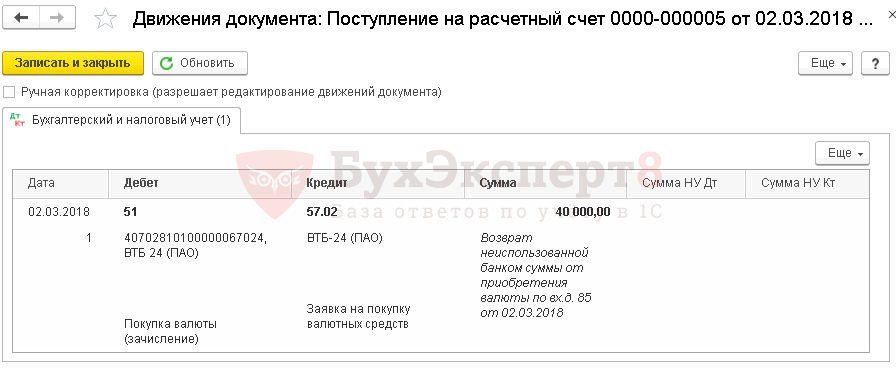

| 02 марта | 51 | 57.02 | 40 000 | Возврат неиспользованной суммы от приобретения валюты | Поступление на расчетный счет - Прочие расчеты с контрагентами |

||

Перечисление денежных средств на покупку валюты

Организация имеет право осуществлять операции не только в рублях, но и в валюте с соблюдением норм Закона о валютном регулировании и контроле (Федеральный закон от 10.12.2003 N 173-ФЗ).

Получите понятные самоучители 2026 по 1С бесплатно:

Если поступление валюты и перечисление денежных средств на ее покупку осуществляется не в один день, то используется счет 57.02 «Приобретение иностранной валюты» (план счетов 1С).

Если операции по приобретению и продаже валюты проводятся:

- регулярно, то рекомендуем включить опцию по использованию счета 57 через Главное – Настройки – Учетная политика установить флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств;

PDF

PDF - разово, то можно ограничиться выбором вручную счета 57.02 в поле Счет расчетов в документе Списание с расчетного счета.

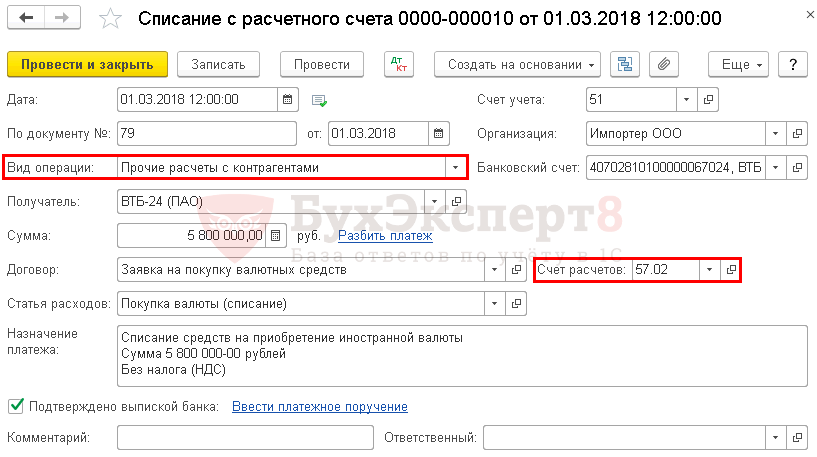

Перечисление денежных средств в рублях на покупку валюты банку отражается документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк - Банковские выписки –кнопка Списание.

- Получатель – обслуживающий банк, у которого приобретаются валютные средства;

- Сумма – сумма в рублях, которая перечисляется с рублевого счета на приобретение валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее; PDF В карточке Договора укажите расчеты – в рублях.

В Поступление на расчетный счет — надо выбрать тот же Договор, что был в документе Списание с расчетного счета.

Валютный договор не требуется и создавать его для работы с банком в 1С не надо. - Счет расчетов — 57.02 «Приобретение иностранной валюты»;

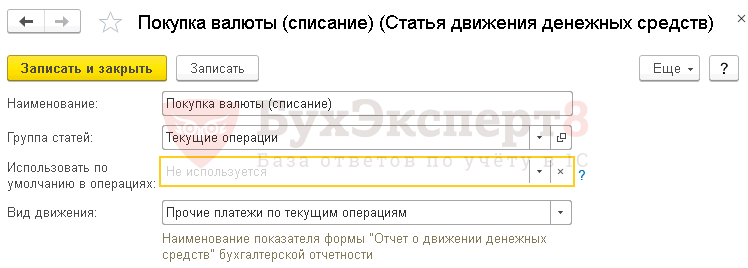

- Статья расходов - Покупка валюты (списание) Вида движения Прочие платежи по текущим операциям.

Изучить подробнее Учет движения денежных средств

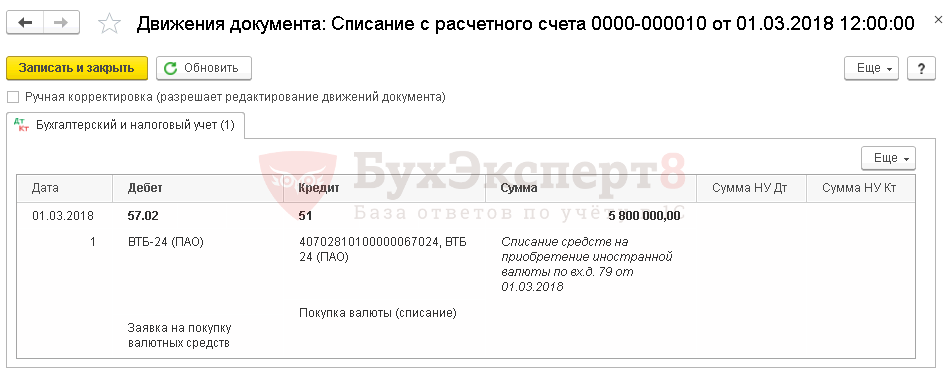

Проводки по документу

Документ формирует проводку:

- Дт 57.02 Кт 51 — перечисление денежных средств банку на покупку валюты.

Приобретение иностранной валюты

В соответствии с Заявкой на покупку валютных средств уполномоченный банк зачисляет валюту на текущий валютный счет Организации. Продажа валюты осуществляется по внутреннему коммерческому курсу банка.

Поступившая в иностранной валюте сумма пересчитывается в рубли по курсу ЦБ РФ на дату поступления средств на расчетный счет (п. 4, 5 ПБУ 3/2006, п. 8 ст. 271 НК РФ). Если курс ЦБ РФ отличается от курса покупки, то возникает разница:

- положительная, учитываемая в составе прочих доходов в БУ и внереализационных доходов в НУ, если курс ЦБ РФ выше курса вашего банка (п. 7 ПБУ 9/99, п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

- отрицательная, учитываемая, в составе прочих расходов в БУ и внереализационных расходов в НУ, если курс ЦБ РФ ниже курса вашего банка (п. 11 ПБУ 10/99, пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

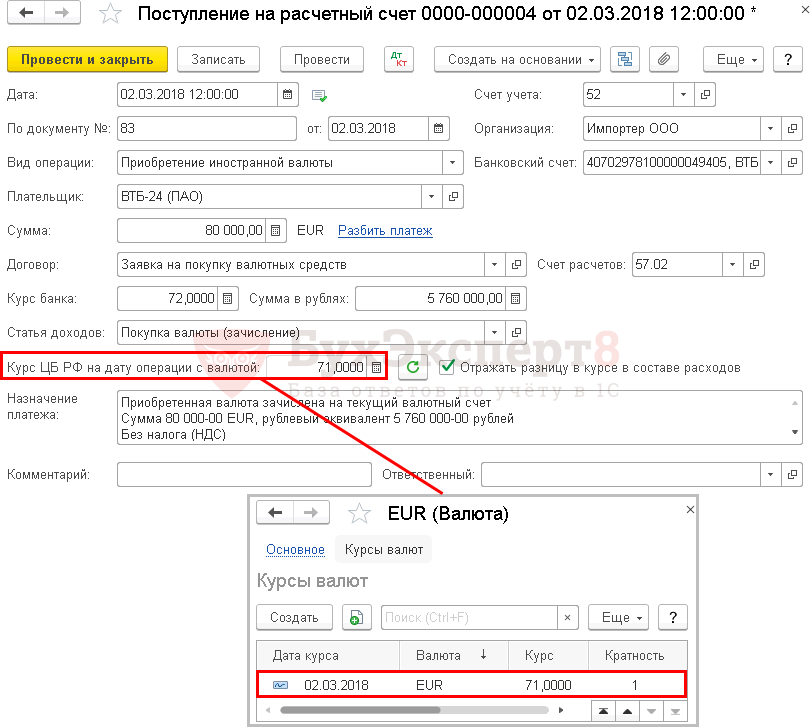

Зачисление банком иностранной валюты на текущий валютный счет отражается документом Поступление на расчетный счет вид операции Приобретение иностранной валюты в разделе Банк и касса – Банк - Банковские выписки –кнопка Поступление.

- Плательщик – обслуживающий банк, у которого приобретается валюта;

- Сумма – сумма приобретенной валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее;

- Счет расчетов — 57.02 «Приобретение иностранной валюты»;

- Курс банка — внутрибанковский курс покупки валюты, устанавливается вручную на основании выписки банка, в нашем примере — 72 руб.;

- Курс ЦБ РФ на дату операции с валютой — устанавливается из справочника Валюты;

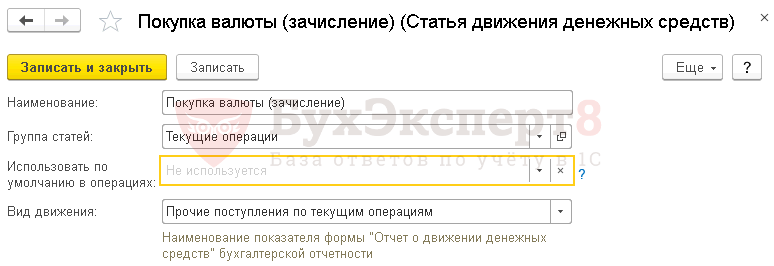

- Статья доходов – Покупка валюты (зачисление), Вида движения Прочие поступления по текущим операциям.

Следует установить флажок Отражать разницу в курсе в составе расходов для отражения суммы в виде отклонения между внутрибанковским курсом покупки валюты и курсом ЦБ РФ на счете 91.02 «Прочие расходы», иначе сумма отклонения по курсам при конвертации валюты не будет списана со счета расчетов 57.02 «Приобретение иностранной валюты».

Флажок не ставится, если разницу в курсе необходимо отразить на каком-то другом счете, отличном от счета 91. В этом случае используется документ Операция, введенная вручную.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 57.02 — приобретение иностранной валюты;

- Дт 91.02 Кт 57.02 — отклонение внутрибанковского курса покупки валюты от курса ЦБ РФ.

Контроль

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная разница, возникшая из-за отклонения внутрибанковского курса покупки иностранной валюты от официального курса ЦБ РФ, отражается в составе внереализационных расходов:

Лист 02 Приложение N 2:

- стр. 200 «Внереализационные расходы». PDF

Возврат неиспользованной суммы от приобретения валюты

Если часть рублевой суммы, перечисленной на покупку валюты, осталась неиспользованной, то обслуживающий банк должен вернуть остаток рублей на расчетный счет Организации.

Возврат банком неиспользованной суммы на приобретение валюты оформляется документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк - Банковские выписки –кнопка Поступление.

- Плательщик – обслуживающий банк, у которого приобретается валюта;

- Сумма – излишек рублевой суммы, перечисленной на приобретение валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее;

- Счет расчетов — 57.02 «Приобретение иностранной валюты»;

- Статья доходов - Покупка валюты (зачисление), Вида движения Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 57.02 — возврат неиспользованной суммы от приобретения валюты.

Проверка расчетов по счету 57.02 «Приобретение иностранной валюты»

Если все операции по приобретению валюты отражены корректно, то счет 57 сальдо иметь не будет. Проверить расчеты можно в отчете Анализ счета в разделе Отчеты – Стандартные отчеты – Анализ счета.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете