Движение денег — одна из основных операций любого бизнеса: компания постоянно получает и расходует денежные средства в наличной и безналичной формах.

В статье разберем понятие денежных средств, виды счетов учета, типовые проводки по их движению и отражение этих операций в отчетности.

Содержание

Бухгалтерский учет денежных средств организации

Без денег бизнес не существует и не развивается. Расчеты с поставщиками и покупателями, выплата зарплаты — во всех операциях участвуют деньги.

В современном мире деньги существуют в трех формах:

- наличные

- безналичные

- электронные деньги

Такое разъяснение дает Банк России в письме от 21.11.2019 N 59-3-4-ОЭ/31358.

Правила учета денежных средств устанавливают:

Получите понятные самоучители 2026 по 1С бесплатно:

- ПБУ 23/2011 «Отчет о движении денежных средств»

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций»

- План счетов бухгалтерского учета

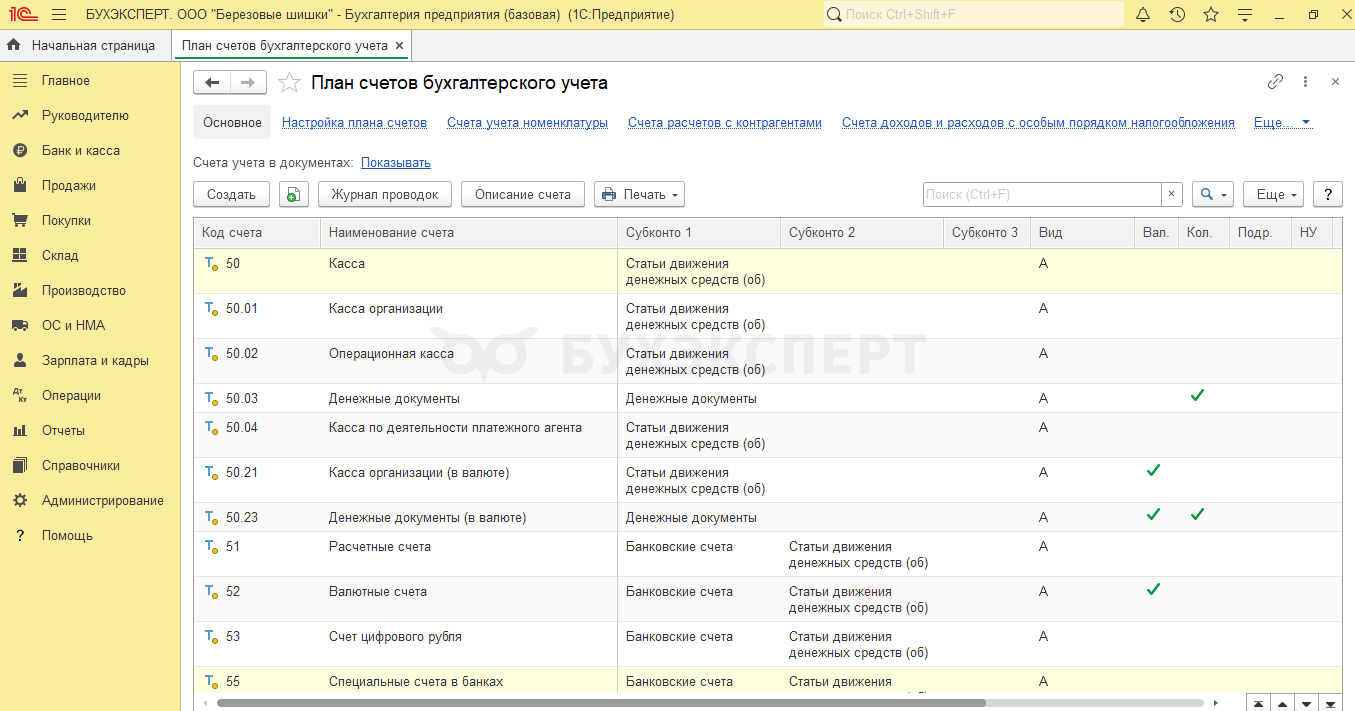

Учет движения денежных средств: план счетов, счета учета

Операции с денежными средствами ведут на отдельных счетах:

- Наличные средства учитываются на счете 50 «Касса организации», у счета есть субсчета

- Для безналичных расчетов предусмотрен счет 51 «Расчетные счета»

- Если организация оперирует средствами в валюте, планом счетов предусмотрен счет 52 «Валютные счета»

- Для операций с цифровым рублем ввели одноименный счет 53. С сентября 2026 года продавцы обязаны принимать к оплате цифровые рубли:

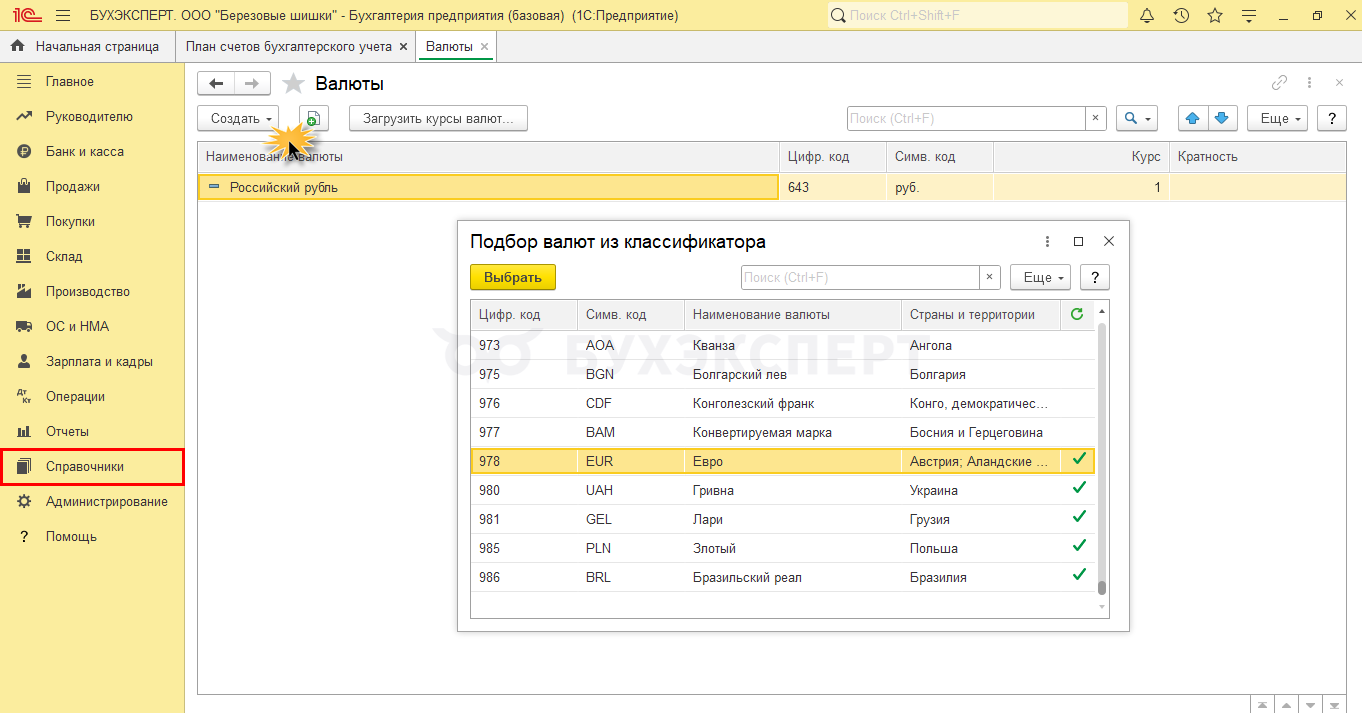

Обратите внимание: чтобы в 1С:БП активировать счет 52 «Валютные счета» в плане счетов, внесите валюту, отличную от рубля, в одноименный справочник:

Все перечисленные счета активные — «А», то есть увеличение средств отражают по дебету, а уменьшение — по кредиту:

Кроме вышеперечисленных, к счетам учета денежных средств относятся счета:

- 55 «Специальные счета в банках»

- 57 «Переводы в пути», включающий субсчет 57.03 «Продажи по платежным картам» — при оплате через терминал

Учет денежных средств и расчетов — типовые операции

Учет денежных средств — это одна из основных операций, встречающаяся в работе бухгалтера.

Рассмотрим основные операции по счетам учета денежных средств.

Они фиксируются в учете документами «Поступление на расчетный счет» и «Списание с расчетного счета», и все движения должны соответствовать выписке банка:

|

Основные проводки бухгалтерского учета по банку и кассе |

||||

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Наименование операции |

| Банковские операции | ||||

| 07.05.26 | 51 | 75.01 | 650 800 | Чижиковым Р. Ю. и Рыжиковым М. К. внесен вклад в УК ООО «Чижик-Рыжик» |

| 12.05.26 | 60 | 51 | 162 340 | Оплачено с расчетного счета поставщику ООО «Золотой ларец» |

| 05.06.26 | 70 | 51 | 69 600 | Перечислена зарплата сотрудникам согласно ведомости: Чижикову Р. Ю. и Ярцеву А. Ф. |

| 20.06.26 | 68.90 | 51 | 24 000 | Пополнен ЕНС с расчетного счета ООО «Чижик-Рыжик» |

| 23.06.26 | 51 | 62 | 95 500 | На расчетный счет зачислена оплата за товар покупателя ООО «Уютный дом» |

| 25.06.26 | 51 | 66 | 300 000 | Зачислены заемные средства на счет |

| 26.06.26 | 51 | 60 | 7 590 | Возврат денег поставщиком |

Аналогично учитывают денежные средства в кассе, но используют счет 50 «Касса организации».

В случае расхождений с выпиской банка проверьте операции по счету, загруженные выписки и сформированные документы «Поступление на расчетный счет» и «Списание с расчетного счета».

Поступление в кассу отражают по дебету счета 50, а выбытие средств из кассы — по кредиту.

При отражении кассовых операций первичные документы оформляйте корректно и регулярно проверяйте кассу в 1С с помощью отчетов.

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Наименование операции |

|

Операции по кассе |

||||

| 12.05.26 | 50 | 62 | 5 890 | Поступила оплата от покупателя в кассу ООО «Чижик-Рыжик» |

| 13.05.26 | 50 | 51 | 15 630 | С расчетного счета поступили деньги в кассу для выдачи «подотчетнику» |

| 13.05.26 | 71 | 50 | 15 630 | Выдана из кассы сумма в подотчет сотруднику Ярцев А. Ф. |

| 15.05.26 | 50 | 73.02 | 16 840 | Внесена в кассу выявленная сумма недостач за товар виновным лицом |

| 29.05.26 | 70 | 50 | 12 600 | Выплачена премия (зарплата) сотрудникам наличными |

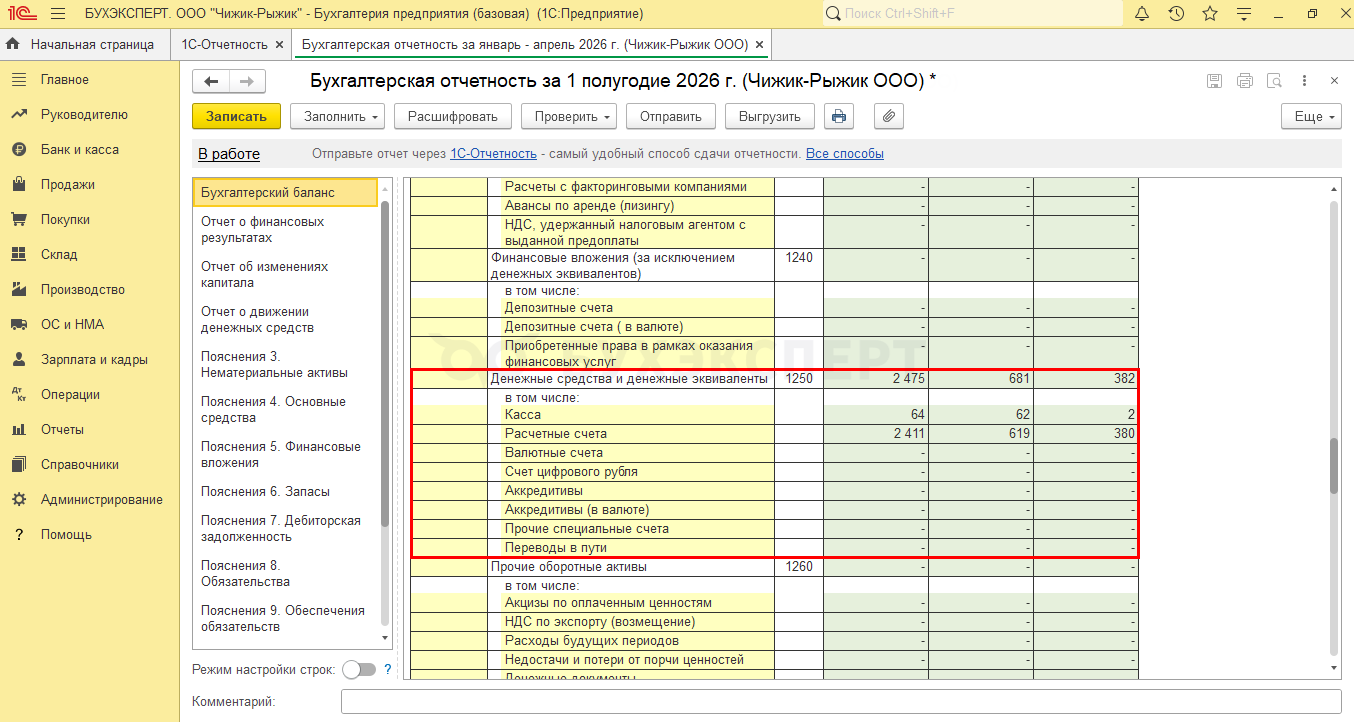

Деньги в бухгалтерских отчетах — где и в каких строках отражаются

Рассмотрим бухгалтерскую отчетность ООО «Чижик‑Рыжик» в разделе Отчеты — Регламентированные отчеты.

В бухгалтерском балансе по строке 1250 отражают показатели «Денежные средства и денежные эквиваленты», ниже раскрывают их детализацию по видам и счетам учета. В нашем примере выделены показатели по строкам Касса и Расчетные счета:

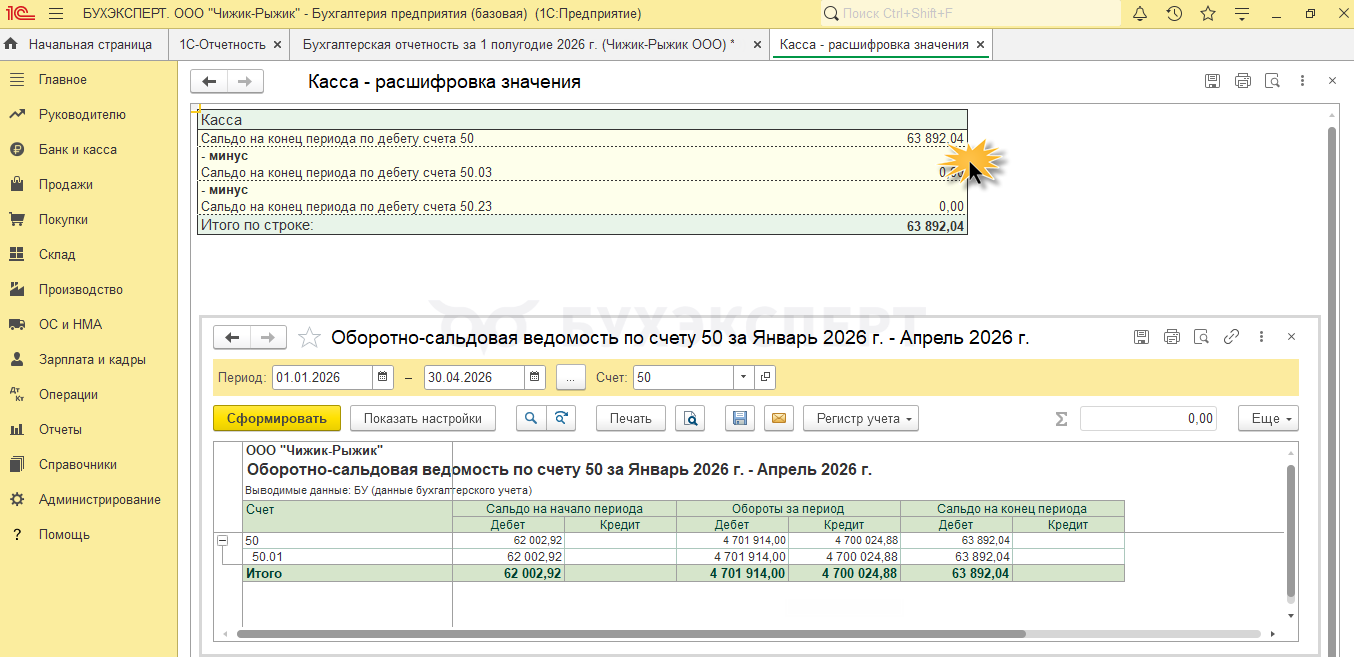

Нажмите кнопку Расшифровать по нужной ячейке, чтобы увидеть детализацию суммы отчета. Далее — углубляйтесь в суммы и анализируйте их с помощью дополнительных открывающихся отчетов:

Денежные средства отражают в активе баланса.

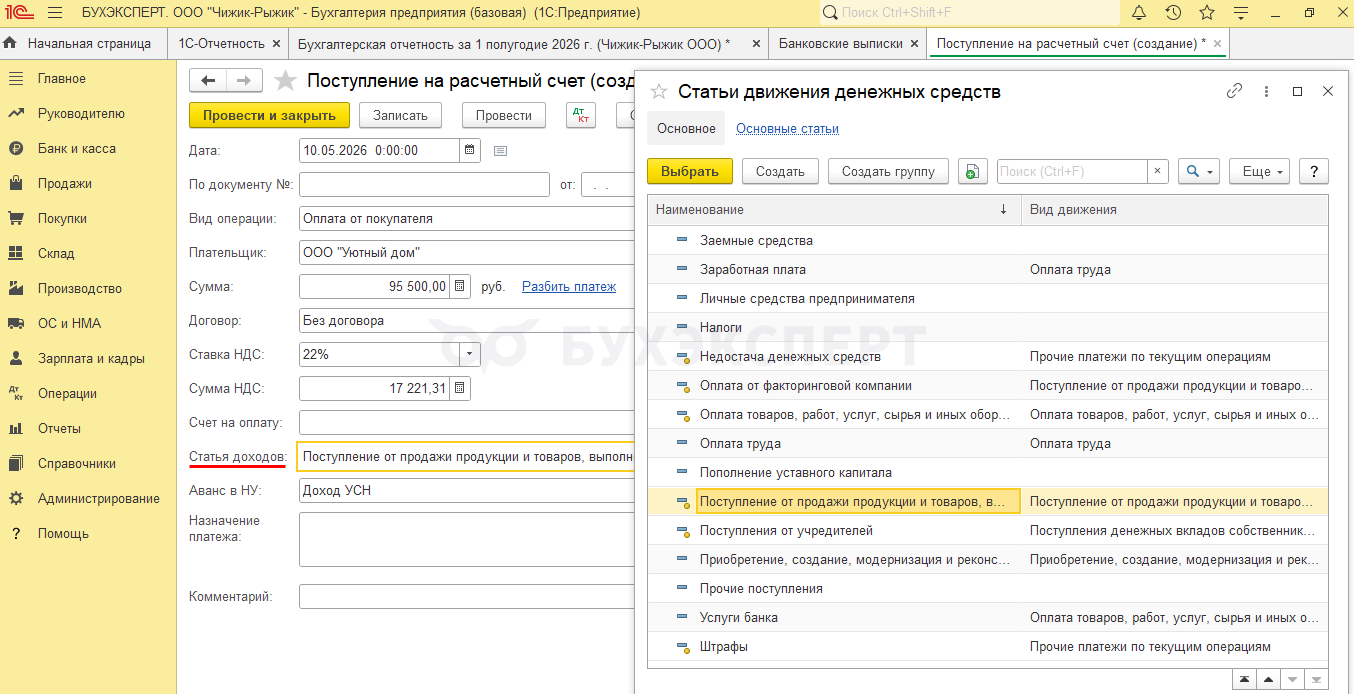

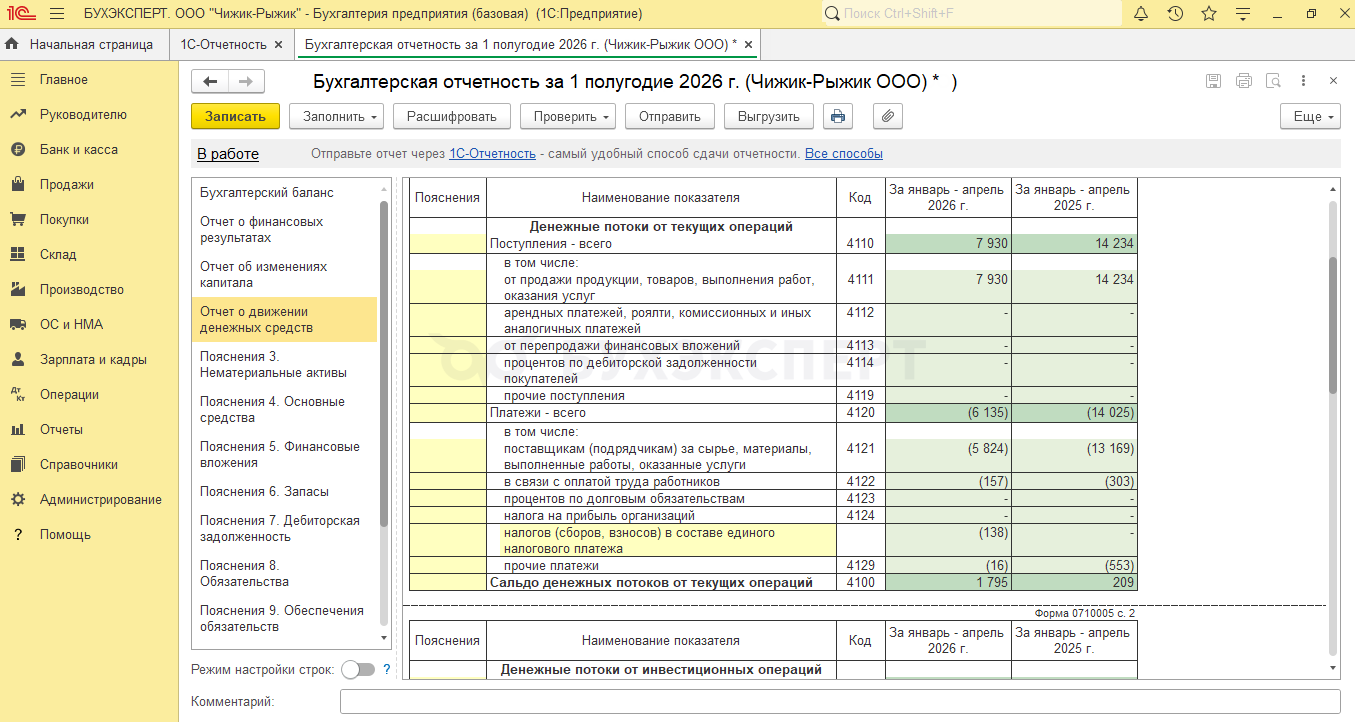

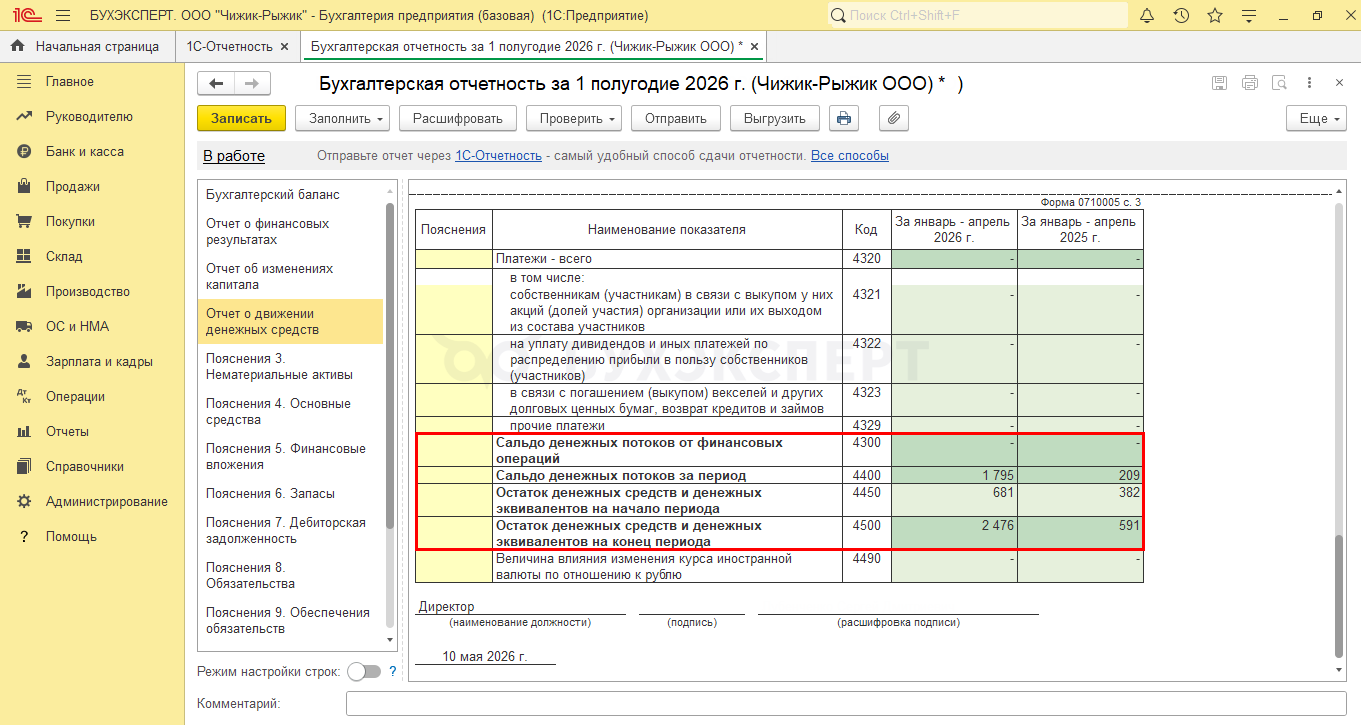

Одновременно с бухгалтерским балансом формируют «Отчет о движении денежных средств» (ОДДС). При заполнении отчета важную роль играют статьи движения денежных средств, которые выбирают из справочника Статьи движения денежных средств и указывают в документах по операциям:

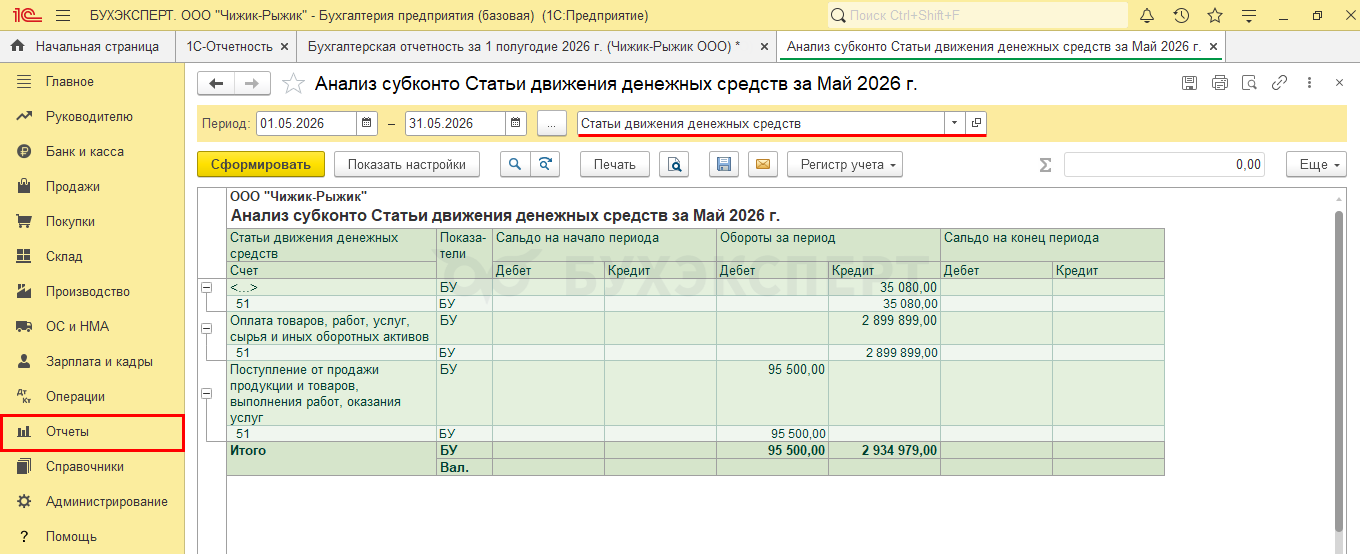

Корректность заполнения статей движения денежных средств в документах проверьте с помощью отчета Анализ субконто, выбрав вид субконто Статьи движения денежных средств.

Если в каком‑то документе статья не заполнена, в отчете отразится пустое значение в виде символа «<>»:

В отчете отражаются показатели в разрезе потоков операций организации:

В конце отчета представлены итоговые обобщающие показатели, в том числе остаток денежных средств и денежных эквивалентов на конец периода:

Кратко об учете денежных средств

- Денежные средства в бухгалтерском учете — это основа финансовой устойчивости и оперативности любого предприятия, которые представляют собой наиболее ликвидный актив. С их помощью можно немедленно покрывать текущие обязательства, осуществлять расчеты с поставщиками и персоналом, а также финансировать непредвиденные расходы

- В плане счетов для учета денежных средств предусмотрены:

- счет 50 «Касса»

- счет 51 «Расчетный счет»

- счет 52 (при наличии операций в валюте). Чтобы он был активен в 1С, в справочник Валюты необходимо внести валюту расчета (по умолчанию там внесен только «Рубль»)

- счет 53 для отражения операций с цифровым рублем

- иные счета

- Для корректного заполнения отчетности следите за заполнением статей доходов и расходов в документах по поступлению и выбытию денежных средств

- Данные о денежных средствах отражают в активе баланса, а информацию о финансовых потоках, их движении и остатках — в отчете о движении денежных средств

См. также:

- Кассовая книга: на каком бланке оформлять, по каким правилам, образец в 1С

- Деньги получены с расчетного счета в кассу и израсходованы: корреспонденция счетов и документальное оформление

- Лимит кассы в 2026 году: кто обязан соблюдать, как рассчитать

- Типичные нарушения кассовой дисциплины и их последствия

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете