Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Приходный кассовый ордер — это первичный документ, отражающий факт поступления наличных денег в кассу. Из статьи вы узнаете:

- о законодательных требованиях к приходному кассовому ордеру;

- по какой форме и как он заполняется;

- в каких случаях создается.

Содержание

Приходный кассовый ордер: требования законодательства

Согласно Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…» приходный кассовый ордер (ПКО) относится к кассовым документам. Создается ПКО для регистрации поступлений наличных в кассу организации или ИП.

Получите понятные самоучители 2026 по 1С бесплатно:

Оформляют ПКО компании и индивидуальные предприниматели. ИП имеют право принять решение кассовые документы не заполнять, если ведут налоговый учет в соответствии с законодательством РФ (п. 4.1 Указания 3210-У).

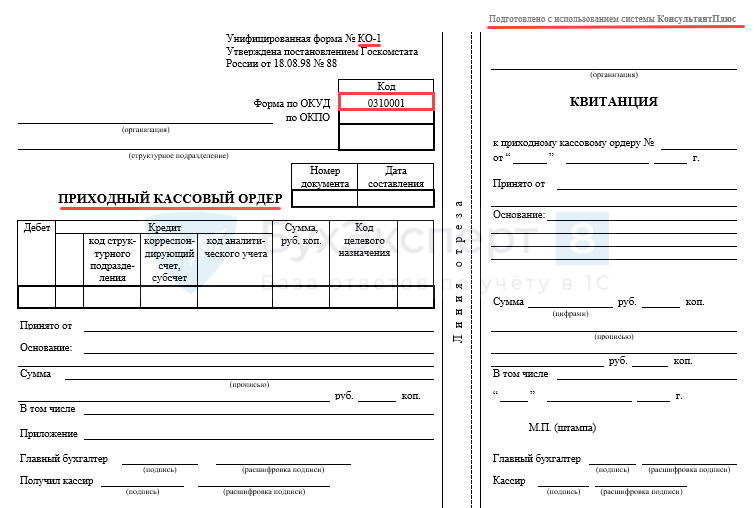

ПКО — один из немногих документов, который формируется исключительно по унифицированной форме (Постановлением Госкомстата от 18.08.1998 N 88.

ПКО могут оформляться как в бумажном, так и в электронном виде.

Исправления в бумажном ПКО недопустимы. В электронный ПКО исправления вносить можно до его подписания (абз. 3 п. 4.7 Указания N 3210-У).

Правила заполнения ПКО

Основные правила заполнения ПКО приведены в Указаниях по применению и заполнению форм кассовых документов, утвержденных Постановлением Госкомстата N 88.

Правила заполнения ПКО:

- ПКО создается в одном экземпляре, бумажный вариант заполняется шариковой ручкой либо распечатывается на принтере при использовании компьютера и аналогичных устройств;

- строки (поля) ПКО должны быть заполнены с учетом следующего:

- Номер документа — проставляется в хронологическом порядке, нумерация каждый год начинается заново;

- Дата составления — дата внесения наличных в кассу;

- Дебет, Кредит (корреспондирующий счет, субсчет) — указываются счета бухгалтерского учета в соответствии с видом операции (примеры — в таблице последнего раздела статьи);

- графы с кодами структурного подразделения, аналитического учета, целевого назначения могут не заполняться, если нет данных для их заполнения;

- Сумма, руб. коп. в табличной части ПКО указывается цифрами, например, «5 000,00»;

- В строке Принято от проставляется наименование юридического лица либо ФИО физлица;

- в строке Основание: фиксируется факт хозяйственной жизни;

- в строке Сумма приводится сумма вносимых денежных средств прописью — она должна соответствовать сумме, указанной в табличной части ПКО;

- в строке В том числе указывается сумма НДС либо делается надпись «без налога (НДС)», если отражаются операции, не облагаемые налогом;

- в строке Приложение указывается наименование / реквизиты, в т. ч номера и даты составления документов, прилагаемых к ПКО, если они имеются;

- в строках Главный бухгалтер и Получил кассир проставляются собственноручные подписи ответственных лиц, имеющих право подписи за главного бухгалтера и кассира в соответствии с распорядительными документами, и дается расшифровка их подписей.

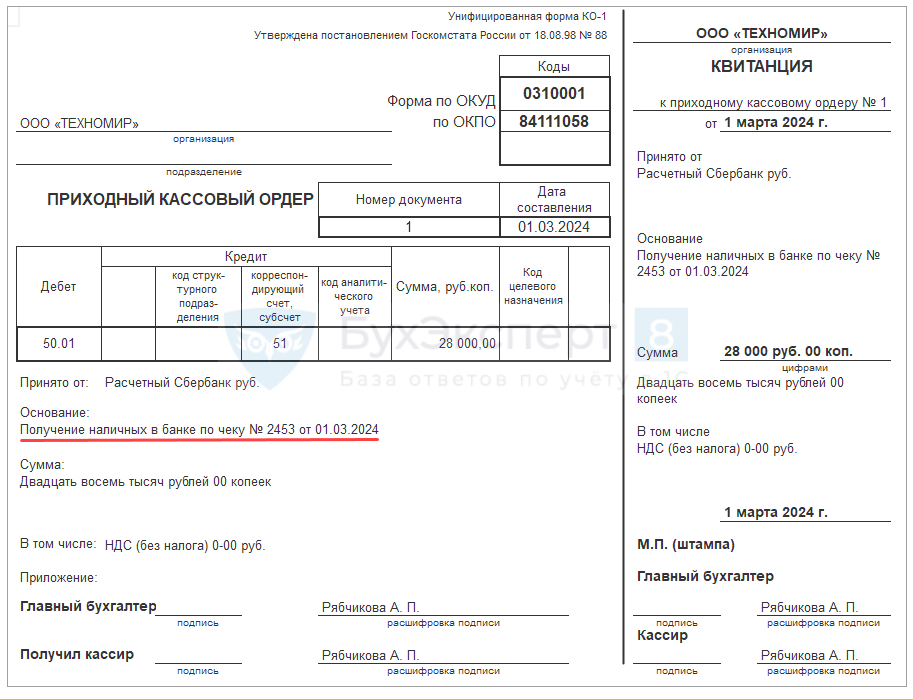

Пример заполнения ПКО при получении наличных из банка по чеку:

Особенности заполнения квитанции (отрывной части) ПКО:

- на квитанции ПКО есть реквизит «м. п.» (место печати), который не относится к обязательным реквизитам первичных документов согласно п. 2 ст. 9 Федерального закона от 06.12.2011 «О бухгалтерском учете;

- так как на квитанции реквизит присутствует, к тому же в п. 5.1 Указания 3210-У прямо прописана обязанность кассира проставить на квитанции ПКО оттиск печати или штампа, рекомендуем печать / штамп ставить;

- оттиск размещайте исключительно на квитанции;

- ставить оттиск так, чтобы он захватывал поле самого ПКО, оснований нет. Более того, наличие на квитанции неполного оттиска печати, а лишь его части, может трактоваться как нарушение правил оформления первичного документа;

- состав реквизитов печати / штампа для ПКО законодательно не установлен, рекомендуем определить их в локальном нормативном акте (ЛНА) компании.

Отрывная квитанция ПКО выдается вносителю наличных для подтверждения того факта, что деньги в кассу сданы. Заменять бланк строгой отчетности (БСО) квитанция не может — БСО выдаются при применении контрольно-кассовой техники в случаях, установленных законодательством, и являются фискальными документами.

Заполняется ПКО (варианты):

- бухгалтером / главным бухгалтером или иным лицом, на которое возложены обязанности по заполнению кассовых документов;

- директором при отсутствии бухгалтера / главбуха;

- должностным лицом компании или физическим лицом, с которыми заключен договор о бухгалтерском обслуживании.

Подписывает ПКО (и квитанцию к нему) уполномоченный сотрудник. Подробная информация о том, кто имеет право оформлять и подписывать ПКО, представлена в статье Кассовые документы.

Образцы заполнение ПКО для часто встречающихся случаев рассмотрены в статье ПКО. Образец заполнения.

Прием денежных средств и подписание ПКО кассиром

Согласно п. 5.1 Указания 3210-У кассир (иное лицо, уполномоченное на проведение кассовых операций) при получении ПКО:

- проверяет правильность оформления ПКО, в т. ч.

- наличие и легитимность подписей в ПКО (бухгалтера, руководителя, уполномоченного сотрудника), сверяя их с образцами подписей, которые обязательно должны быть у кассира или работника, исполняющего обязанности кассира (п. 4.4 Указания 3210-У);

- сличает сумму ПКО, указанную цифрами, с суммой, обозначенной прописью;

- проверяет наличие документов, указанных в ПКО в качестве приложений;

- принимает наличные деньги, пересчитывая их полистно;

- проверяет платежеспособность денежных средств согласно Указания Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»*;

- прием наличных должен проводится так, чтобы сдающий деньги видел все действия кассира;

- после приема кассир сверяет сумму пересчитанных наличных средств с суммой, указанной в ПКО, при этом:

- при правильной сумме вносимых средств кассир подписывает ПКО, на квитанции к ПКО также ставит свою подпись и оттиск печати или штампа, отдает квитанцию вносителю средств. При оформлении ПКО в электронном виде по просьбе вносителя квитанция может быть отправлена на указанный им адрес электронной почты;

- при несоответствии суммы наличных сумме, указанной в ПКО, кассир предлагает внести недостающую часть либо возвращает излишек;

- если вноситель отказывается внести недостающую часть, денежные средства ему возвращаются, а ПКО перечеркивается и передается бухгалтеру (главному бухгалтеру или руководителю) для переоформления на сумму, имеющуюся для внесения;

- если ПКО создан в электронном виде — на нем ставится отметка о необходимости переоформления ПКО.

Аналогичным образом оформляется прием в кассу организации наличных, сдаваемых обособленными подразделениями либо изъятых из автоматических устройств (п. 5.3 Указаний 3210-У).

* Согласно Указания 1778-У к платежеспособным банкнотам и монетам относят денежные средства, не содержащие признаков подделки и повреждений либо содержащие незначительные повреждения в виде:

- загрязнений, признаков изношенности (потертостей, надрывов), небольших отверстий и проколов, пятен, надписей, штампов, частично отсутствующих углов и краев — для банкнот;

- мелких механических повреждений (царапин, сколов и т. п.) — для монет.

Такие денежные средства кассир принимает, т. к. они являют платежеспособными.

Если денежные средства имеют значительные повреждения, они подлежат обмену по номиналу в банке. Это, например:

- частично утратившие свою часть банкноты, но сохранившие не менее 55% от первоначальной площади;

- банкноты, склеенные из фрагментов, если один из фрагментов также более 55% по площади;

- некоторые другие, определенные в Указании 1778-У.

Если у кассира возникло опасение, что предъявленные банкноты содержат признаки подделки, требуется вызвать представителей полиции.

По каждому правильно оформленному ПКО вносится запись в кассовую книгу.

При работе с онлайн-кассой в конце смены ККТ оформляется поступление наличных в кассу организации. ПКО может оформляться на общую сумму наличных, принятых за смену.

Хранить ПКО следует по правилам, установленным организацией, но не менее 5 лет, а в случаях споров, судебных разбирательств, проверок, в которых фигурируют ПКО, — до принятия решения по делу / проверке (п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Особенности заполнения отдельных строк / граф ПКО (примеры)

Рассмотрим несколько часто встречающихся случаев сдачи наличных и заполнение строк ПКО в каждом случае.

| Строка / графа ПКО | Кто вносит деньги (осуществил операцию) | Пример заполнения строки / графы ПКО | Бухгалтерская проводка | |

| Дебет | Кредит | |||

|

Получение денежных средств из банка по чеку |

||||

| Принято от: |

Кассир |

Расчетный счет Сбербанк | 50.01 | 51 |

| Уполномоченный сотрудник организации, руководитель | Кузнецова Тамара Сергеевна (вариант — «Кузнецова Т. С.») с р/с в Сбербанке | |||

| Основание | Кассир или уполномоченный сотрудник организации, руководитель | Получение наличных в банке / снятие наличных со счета корпоративной карты в Сбербанке по чеку (слипу) N 1234 | ||

| Приложение | Чек (слип) банкомата N 1234 от 21.06.2024 (снятие наличных с корпоративной карты) | |||

| Возврат остатка подотчетных сумм | ||||

| Принято от: | Любой сотрудник организации | ФИО подотчетного лица | 50.01 | 71.01 |

| Основание | Возврат остатка подотчетных сумм | |||

| Приложение | Авансовый отчет N 12 от 10.04.2024 (если такой порядок хранения АО предусмотрен ЛНА организации) | |||

| Получение займа от руководителя (учредителя), физического лица | ||||

| Принято от: | Заимодавец | ФИО заимодавца | 50.01 | 66.03, 67.03 |

| Основание | Получена сумма займа по Договору займа N ДЗ 05/2024 от 25.02.24 | |||

| Приложение | Копия договора займа N ДЗ 05/2024 от 25.02.24 (если такой порядок предусмотрен ЛНА организации) | |||

| Поступление наличных в кассу с ККТ / из обособленного подразделения (ОП) | ||||

| Принято от: |

Кассир онлайн кассы (кассы обособленного подразделения) |

Кассир-операционист магазина N 2 / кассир ОП «Северный» Захарова О. П. | 50.01 | 90.01

(50.02) |

| Основание | Торговая выручка за смену / сдача остатка наличных в кассе ОП | |||

| Приложение | Отчет о закрытии смены N 001 от 15.03.2024, фискальный документ N 123 | |||

| Поступления наличных в кассу от покупателей за оказанные услуги | ||||

| Принято от: | ФИО или наименование организации* | Васильева Ирина Петровна / ООО «Привет» / ООО «Привет» через Власову О. С. | 50.01 | 62.01 |

| Основание | Оплата за консультационные услуги по договору N 123 от 15.05.2024 (счету и т. п.) | |||

| Приложение | — | |||

* допускается при указании юридического лица дополнять строку данными ФИО лица, непосредственно сдавшего денежные средства.

Кратко о приходном кассовом ордере

- Приходный кассовый ордер (ПКО) — первичный учетный документ (кассовый документ) для оформления поступлений наличных в кассу организации / ИП.

- Создается по унифицированной форме КО-1 (ОКУД 03100001) из Постановления Госкомстата N

- ИП, при соблюдении определенных в Указании Банка России N 3210-У условиях, ПКО могут не оформлять.

- Исправлять можно электронные ПКО до их подписания, вносить изменения в бумажные ПКО запрещено.

- Суммы ПКО, прописанные цифрами и прописью, должны совпадать.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете