Для оформления операций по выдаче наличных денежных средств из кассы предприятий применяется расходный кассовый ордер. Порядок его заполнения нередко вызывает вопросы, хотя форма этого документа многие годы остается неизменной. Расскажем, где взять бланк и как его заполнить.

Содержание

Бланк и образец РКО

Отмена с 2013 года типовых форм большинства первичных документов не коснулась кассовой документации (Информация Минфина РФ N ПЗ-10/2012). В 2025 году по-прежнему все юридические лица (кроме банковского сектора) обязаны оформлять расходные кассовые ордера унифицированной формы КО-2, утв. Госкомстатом (п. 4.1, 6 Указаний Банка РФ от 11.03.2014 N 3210-У).

Какие НПА требуют обязательного оформления РКО на унифицированном бланке

Бланк РКО можно в открытом доступе скачать в форматах Word или Excel, а также распечатать заполненный расходный кассовый ордер после внесения данных в бухгалтерскую программу.

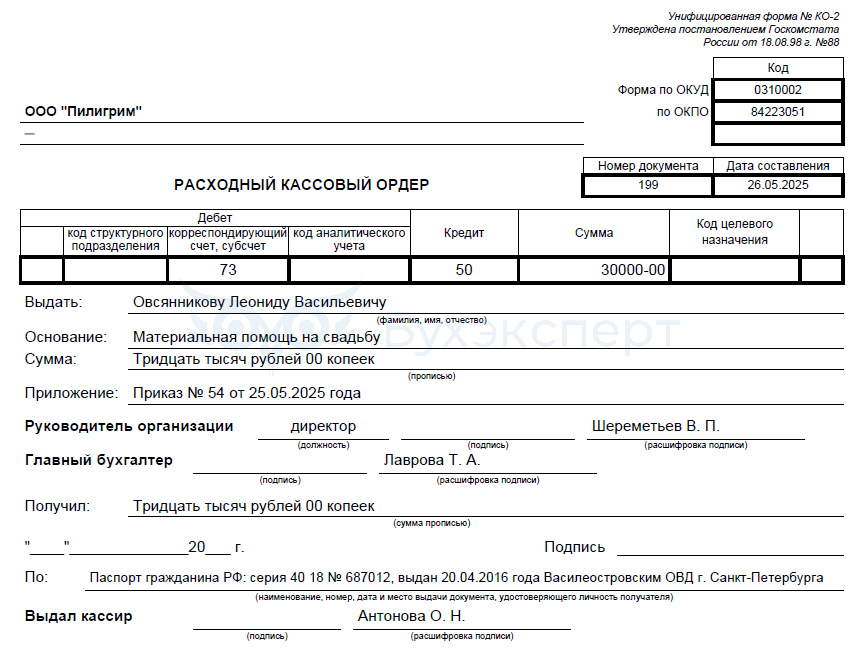

Вот как выглядит образец заполнения РКО:

Получите понятные самоучители 2026 по 1С бесплатно:

Правила заполнения разрешают оформлять первичные кассовые документы, включая РКО, на бумажном носителе и в электронном виде. Исправления допускается вносить только в электронный формат до скрепления электронно-цифровыми подписями (п. 4.7 Указаний Банка РФ N 3210-У). Ошибки в бумажных РКО не допускаются и требуют оформления нового ордера.

ИП могут не оформлять РКО, но при отсутствии документа могут возникнуть трудности при доказывании факта выдачи наличных денег, размера суммы и ее получателя.

Ознакомиться с обязанностями кассира и узнать, кто подписывает расходный кассовый ордер на выдачу наличных из кассы, можно в этом материале.

Какую информацию содержит расходный кассовый ордер

РКО — первичный документ, на основании которого в учете компании отражаются операции по выдаче денег. Его оформляют в единственном экземпляре.

Состав сведений в РКО:

- номер и дата составления кассового документа

- данные о компании — название, код ОКПО, код структурного подразделения (при наличии)

- информация о расходной кассовой операции — дата и сумма, фиксируемая цифрами и прописью (с дублированием получателем)

- сведения о получателе — ФИО, скрепленные собственноручной подписью в бумажном экземпляре или ЭЦП на электронном носителе

- основания выдачи наличности и подтверждающие документы

- корреспонденция счетов: Дт 51 (60, 70, 71) Кт 50 (с субсчетами для детализации)

- подписи ответственных лиц (руководителя, главбуха, кассира)

При выдаче наличных денег из кассы следует учесть, что в рамках одного договора между субъектами предпринимательства установлен максимум в 100 тыс. рублей (п. 4 Указаний Банка РФ N 5348-У).

Документ «Выдача наличных» в 1С

Особенности оформления РКО в различных ситуациях

Чтобы избежать штрафных санкций, заполняйте расходный кассовый ордер с учетом подсказок, представленных в таблице:

|

Строка «Кому» (получатель) |

Строка «Основание» |

Строка «Приложение» (подтверждающие документы) |

|

ФИО представителя поставщика |

Оплата за товары, услуги или работы со ссылкой на номер и дату:

|

Доверенность, выданная на имя представителя, прилагаемая для подтверждения полномочий (п. 6.1 Указаний ЦБ N 3210-У) |

|

ФИО подотчетного лица |

Под отчет на авансирование или возмещение уже произведенных расходов в интересах работодателя с указанием направления:

|

Распорядительный документ или заявление подотчетного лица с наложенной руководителем резолюцией (п. 6.3 Указаний ЦБ N 3210-У) |

|

ФИО получателя (если сумма выдается отдельному лицу) или без заполнения строки (при выдаче зарплаты по ведомости) |

Вид выплаты (например, материальная помощь, премия, заработная плата и т. д.) Такая выдача может производиться (п. 6 Указаний ЦБ N 3210-У):

|

Если деньги выдаются по ведомости, необходимо указать ее номер и дату без указания данных получателя и его подписи. При выдаче матпомощи или премии укажите реквизиты соответствующего приказа руководителя |

Сроки хранения РКО и ответственность за ошибки

Бумажные расходные кассовые ордера подшиваются к отрывному листу кассовой книги. При составлении в электронном виде организация должна распечатать кассовые документы по требованию проверяющих структур.

Хранят РКО, независимо от выбранного формата, не менее 5 лет после завершения отчетного года (п. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ).

За некорректное заполнение РКО или их отсутствие предусмотрены штрафы:

- За нарушение порядка ведения кассовых операций (ст. 15.1 КоАП РФ):

- 4-5 тыс. руб. — должностным лицам

- 40-50 тыс. руб. — организациям

- За грубое нарушение учета доходов и расходов, признаваемое при отсутствии РКО в качестве первичного документа (ст. 120 НК РФ):

- 10 тыс. руб. — при совершении в одном налоговом периоде

- 30 тыс. руб. — совершенных в нескольких периодах

- 20% от суммы недоимки, но не менее 40 тыс. руб. — при занижении налоговой базы

Отсутствие или неправильное заполнение расходного кассового ордера позволяет контролерам признавать наличность не выданной и штрафовать компанию за превышение лимита кассы.

Кратко о расходном кассовом ордере

- Расходный кассовый ордер — первичный документ, на основании которого в учете компании отражаются операции по выдаче наличности из кассы

- Он оформляется на бланке унифицированной формы — на бумажном или электронном носителе

- Если деньги выданы из кассы, а РКО не оформлен, компанию оштрафуют, а деньги могут признать не выданными (ст. 15.1 КоАП РФ, ст. 120 НК РФ)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете