Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Указание ЦБ от 11.03.2014 N 3210-У обязывает компании устанавливать лимит остатка наличных денег в кассе. Расскажем, что такое кассовый лимит, как его правильно рассчитать, кто имеет право работать без ограничений, какие есть штрафы за нарушения.

Содержание

Что такое лимит кассы

Лимит кассы — максимально допустимая сумма наличных денег, которую предприятие может оставить в кассе на конец рабочего дня. Излишек нужно сдать в банк на расчетный счет (инкассировать).

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1

В ООО «Василек» установлен лимит кассы 100 000 руб. Остаток на конец рабочего дня — 135 000 руб. Превышение лимита 35 000 руб. необходимо отвезти в банк. Если оставить их на ночь в кассе компании — будет нарушение.

В Указании N 3210-У описан процесс расчета лимита кассы и его утверждения. Установить лимит можно один раз — закон не требует обязательного пересчета и изменения. Если у компании меняется количество наличных денег, ежедневно поступающих в кассу, лимит кассы можно пересмотреть.

Кто может работать без лимита кассы

- ИП освобождены от обязанности рассчитывать лимит остатка кассы и оформлять кассовые документы. ИП с ККТ обязаны соблюдать требования Федерального закона от 22.05.2003 N 54-ФЗ и предельный размер наличных расчетов (100 000 руб. по одному договору с другим ИП или юридическим лицом)

- малый бизнес, включенный в единый реестр субъектов МСП на сайте ФНС (абз. 10 п. 2 Указания ЦБ от 11.03.2014 N 3210-У)

Не устанавливайте лимит кассы, если компания полностью перешла на безналичные операции и не использует наличные в финансово-хозяйственной деятельности.

Кому нельзя отказываться от лимита

Работать без лимита не получится крупным компаниям и их обособленным подразделениям (ОП) со счетом в банке.

В ОП, которые сдают наличные деньги в банк, также должен быть установлен кассовый лимит. Головная организация обязана устанавливать свой лимит с учетом лимитов ОП (п. 2 Указания N 3210-У). Приказ по лимиту конкретного ОП головная организация должна передать в данное подразделение.

Как рассчитать лимит кассы: ограничения и формулы

Расчет лимита — документ внутреннего пользования, его нужно утвердить приказом директора.

Главное в расчете — соблюдать ограничения:

- по расчетному периоду (не более 92 рабочих дней)

- по интервалу между сдачей/получением денег в банке (не более 7 рабочих дней, а в отдаленных местностях без банка — до 14 дней)

Для расчета используют две формулы, основанные на объеме наличных поступлений и на объеме выдачи наличных средств.

Формула 1. Объем наличных поступлений

Используйте, если продаете товары/услуги и получаете за это деньги в кассу:

L = V / P * Nc

где:

- L — лимит остатка наличных (округляется до полных рублей по математическим правилам)

- V — объем наличных поступлений за расчетный период (учитываются все операции, связанные с продажей товаров, выполнением работ, оказанием услуг)

- P — количество рабочих дней в расчетном периоде (организация определяет количество сама, но не более 92 рабочих дней)

- Nc — периодичность сдачи наличных в банк (не более 7 рабочих дней, 14 рабочих дней, если банка нет рядом)

Пример 2

Магазин по продаже мебели ООО «Уют» работает без выходных. Наличная выручка за ноябрь (30 дней) — 1 500 000 руб. Деньги сдает в банк раз в 3 дня.

Бухгалтер рассчитал лимит кассы: L = 1 500 000 руб. / 30 дн. * 3дн. = 150 000 руб.

Формула 2. Объем выдачи наличных денег (кроме сумм, предназначенных для зарплаты, стипендий и других выплат работникам).

Если наличной выручки нет (она поступает на расчетный счет), но вы постоянно снимаете деньги на закупки или хознужды, расчет лимита кассы делают по формуле:

L = R / Р * Nn

где:

- L — лимит остатка наличных (округляется до полных рублей по математическим правилам)

- R — объем выдачи наличных денег, кроме сумм наличности, предназначенной для выплат зарплаты, стипендий и других перечислений работникам за расчетный период в рублях

- P — количество рабочих дней в расчетном периоде

- Nn — периодичность получения денег в банке

Пример 3

ООО «СтройСнаб» получает на расчетный счет безналичную выручку от покупателей, но материалы закупает через подотчетных лиц за наличный расчет.

За квартал (64 раб. дня) выдано на материалы 1 280 000 руб. наличных средств. В банк сотрудники ходят раз в 4 дня.

Бухгалтер рассчитал лимит кассы по формуле: L = 1 280 000 руб. / 64 дн. * 4 дн. = 80 000 руб.

Для расчета лимита кассы можно использовать как фактические, так и плановые показатели.

Приказ об установлении лимита кассы

Чтобы рассчитанный кассовый лимит имел официальный статус, его закрепляют приказом руководителя. Типовой формы для такого приказа нет, но он должен содержать:

- сумму лимита (цифрами и прописью)

- дату начала действия

- ответственное лицо (кассир/бухгалтер)

- порядок действий при сверхлимитном остатке

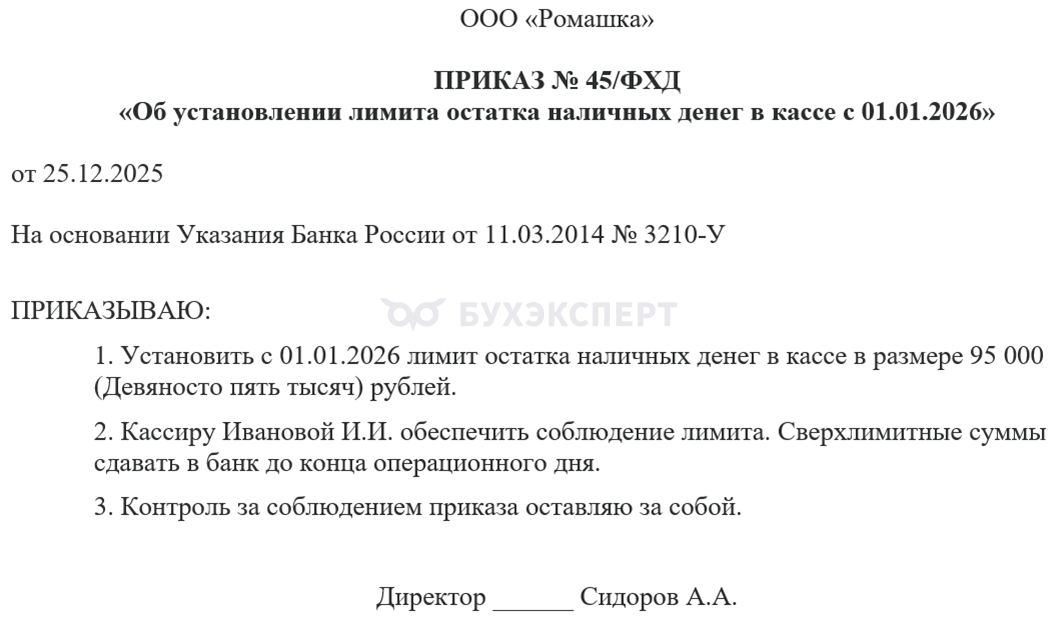

Образец текста приказа:

Можно ли превысить лимит

Можно ли превысить лимит

Нарушения не будет, если вы храните сверхлимитную сумму наличных:

- в дни выплаты зарплаты и стипендий. Можно превышать лимит кассы за счет зарплатных денег, подлежащих выплате, но не дольше срока для выдачи зарплаты (обычно 3-5 рабочих дней)

- в выходные и праздники. Если организация работает в субботу или воскресенье, допускается превышение установленного лимита на эти дни

Штрафы за нарушение кассового лимита

Должностные лица компании заплатят административный штраф от 4 000 руб. до 5 000 руб. по ст. 15.1 КоАП РФ за превышение кассового лимита. Штраф на компанию в 10 раз больше — 40 000-50 000 руб.

Чтобы доказать правомерность превышения лимита в отдельных случаях (например, в дни выплаты зарплаты), сохраняйте подтверждающие документы (зарплатные ведомости, графики работы и т. д.) и предъявляйте их контролерам.

Кратко о лимите кассы

- Лимит кассы — максимально допустимая сумма наличных в кассе на конец дня. Излишек надо сдавать в банк

- Малый бизнес может работать без лимита — нужно издать об этом приказ

- Расчет лимита кассы ведется по одной из двух формул (от выручки или от расходов) с учетом ограничений по расчетному периоду (не более 92 рабочих дней) и по интервалу между сдачей/получением денег в банке (не более 7 рабочих дней, а в отдаленных местностях без банка — до 14 дней)

- Приказ о лимите кассы обязателен для всех, кто его устанавливает. Не нужно предоставлять приказ банку

- Штраф за лишние 100 руб. в кассе может составить 50 000 руб.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете