Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Недостача в кассе требует от руководства расследования причин, поиска виновных, документального оформления и отражения в учете. Проводки зависят от того, найден ли виновный и удалось ли взыскать деньги. Рассказали о причинах, ответственности и отражении в учете.

Содержание

- Что такое недостача денег в кассе

- Порядок инвентаризации кассы

- Причины недостачи денежных средств в кассе

- Вина и ответственность кассира

- Что делать, если выявлена недостача денежных средств в кассе

- Обнаружена недостача денежных средств в кассе: отражение в учете

- Кратко о документальном оформлении и отражении в учете кассовой недостачи

Что такое недостача денег в кассе

Недостача в кассе — ситуация, когда фактическая сумма наличных в кассе меньше остатка, отраженного в бухгалтерском учете.

Получите понятные самоучители 2026 по 1С бесплатно:

Обнаружить расхождение могут:

- инвентаризационная/ревизионная комиссия — при проверке и пересчете ценностей, находящихся в кассе

- кассир — при ежедневной работе с наличностью, сдаче выручки, подготовке кассового отчета

- бухгалтер, руководитель — при проверке кассовых документов и контроле кассовой дисциплины

- аудитор, налоговики — в ходе проведения проверок

Обратная картина — при пересчете в кассе денег оказывается больше, чем числится по данным учета (излишек). В бухучете такие суммы приходуют и отражают как прочий доход (счет 91.1).

Порядок инвентаризации кассы

Инвентаризация кассы — мероприятие, в ходе которого проверяют и подтверждают документами наличие и количество/суммы:

- денежных средств — российских и иностранных банкнот и монет

- денежных документов — почтовых марок, оплаченных билетов, путевок, талонов на ГСМ

- ценных бумаг — акций, векселей, облигаций, депозитных и сберегательных сертификатов, закладных

- бланков строгой отчетности — билетов, квитанций, талонов, путевок, товарных чеков, туристических ваучеров

- платежных и специальных карт — корпоративных, банковских, топливных, служебных, транспортных, сервисных

Порядок и сроки проведения определяет предприятие или ИП с учетом требований законодательства (п. 7 Указаний Банка от 11.03.2014 N 3210-У).

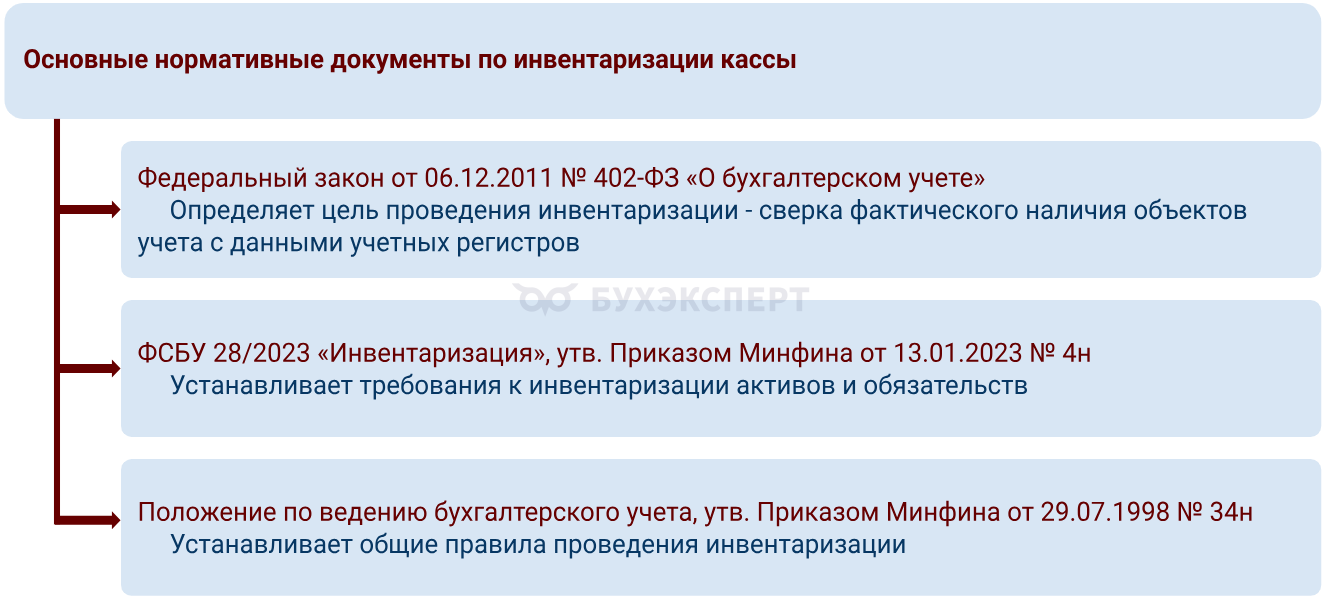

Нормативная база

Виды инвентаризации

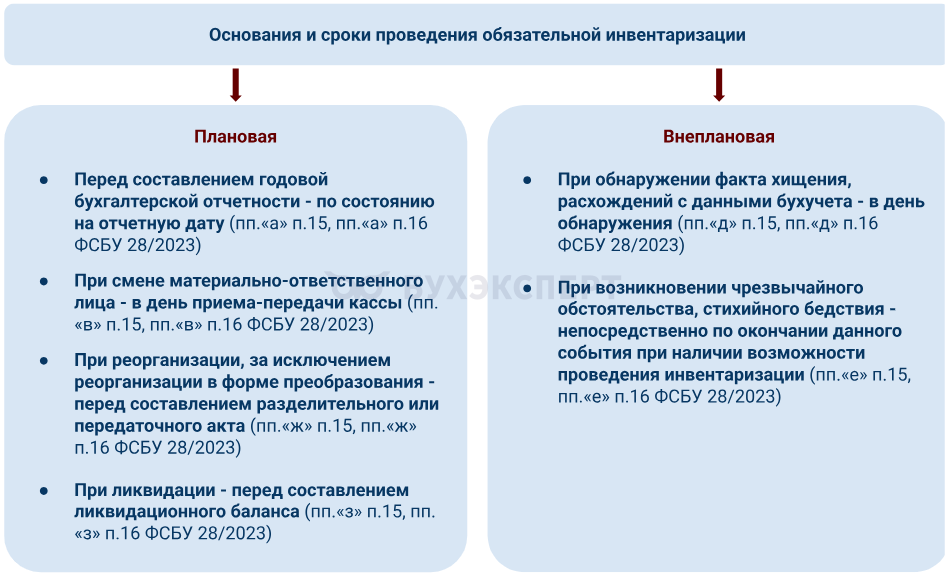

По основаниям проведения:

- обязательная — в случаях, установленных законодательством

- добровольная — по решению руководителя предприятия или ИП

По срокам проведения:

- плановая — в заранее назначенные сроки

- внеплановая — по необходимости

Основания и сроки

Руководитель или ИП вправе установить дополнительные основания для проведения регулярных и внезапных ревизий.

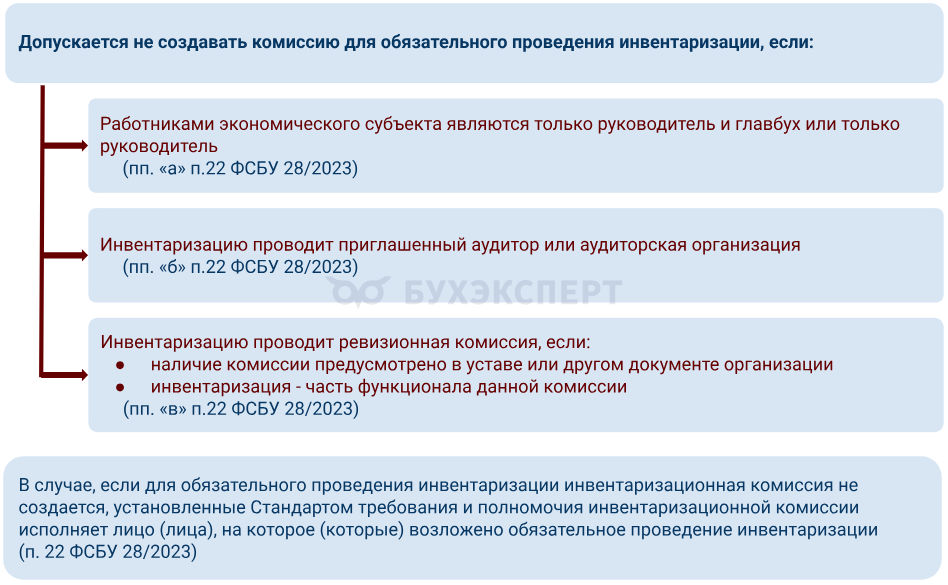

Кто проводит

Кассу проверяет комиссия, созданная приказом руководителя, за исключением случаев, перечисленных в п. 22 ФСБУ 28/2023:

Документы по итогам инвентаризации

После пересчета наличных и проверки ценностей комиссия фиксирует результат в инвентаризационном акте. Если ценности в кассе совпадают с учетными данными, дополнительных расчетных документов не требуется. Акт подписывают все участники проверки, а затем передают в бухгалтерию как подтверждение правильного остатка по кассе.

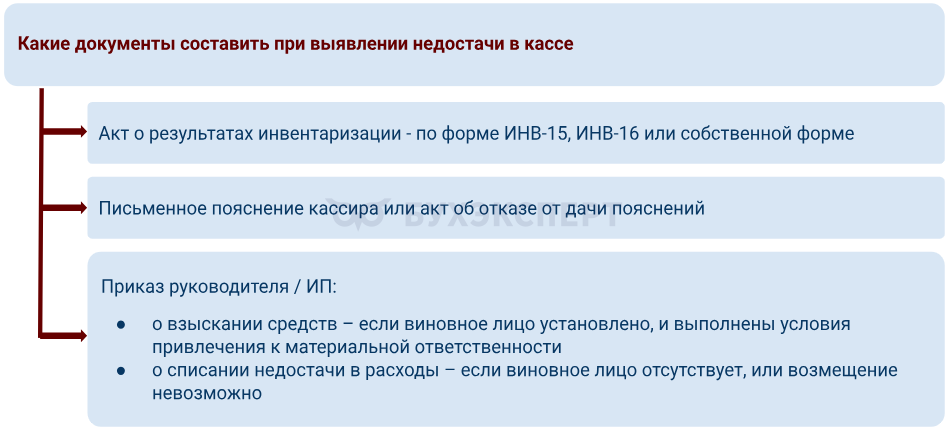

При выявлении недостачи потребуется больше документов:

Как провести инвентаризацию, какие бумаги оформить и какие нюансы учесть — читайте здесь.

Причины недостачи денежных средств в кассе

Недостача может возникнуть как из-за ошибок в оформлении кассовых операций, так и из-за нарушений кассовой дисциплины:

|

Причины |

Примеры |

| Арифметические ошибки | Неправильный пересчет при выдаче или приеме наличных |

| Несвоевременное оформление кассовых документов | Операции фактически проведены, но не отражены приходными или расходными ордерами |

| Ошибки проведения операций в учетной программе | Некорректное отражение поступлений и выдач |

| Нарушение порядка хранения наличных | Отсутствие контроля доступа к кассе, несоблюдение условий хранения |

| Злоупотребление материально ответственного лица | Присвоение денежных средств или кража |

| Вмешательство третьих лиц | Кража, мошенничество, грабеж |

| ЧП или стихийное бедствие | Пожар, затопление помещения кассы |

Причину устанавливает инвентаризационная/ревизионная комиссия по итогам инвентаризации и внутреннего расследования.

Вина и ответственность кассира

Если при проверке кассы обнаружена недостача, возникает вопрос о возмещении. Первая мысль — ее должен погасить кассир, он является материально ответственным лицом (МОЛ) и лично отвечает за вверенные ценности. Требовать с него компенсацию можно не всегда — трудовое законодательство накладывает условия и ограничения.

Материальная ответственность кассира

Работодатель может заключить с кассиром договор о полной индивидуальной материальной ответственности, если ему исполнилось 18 лет (п. 1 Приложения 1 к Приказу Минтруда от 16.04.2025 N 251н, ст. 244 ТК РФ). Возможны два варианта:

- договор есть — ответственность полная, кассир полностью покрывает ущерб, возникший по его вине

- договора нет — ответственность ограниченная, кассир покрывает ущерб в пределах среднего заработка. Остальное погашает добровольно или по решению суда

Вина кассира

Даже при наличии договора о полной ответственности недостача сама по себе еще не означает, что ее можно автоматически удержать с кассира. Ключевое условие — наличие вины. По ст. 233 ТК РФ работодатель обязан подтвердить основания для привлечения к ответственности — доказать:

- факт виновного поведения (умышленного или по неосторожности)

- связь между действиями кассира и возникшим ущербом

Бремя доказывания возлагается на работодателя. Он обязан установить и подтвердить документами:

- утрату денег и/или других ценностей

- точную сумму/количество

- вину конкретного лица

- причинную связь между нарушением и ущербом

Когда кассир освобождается от ответственности

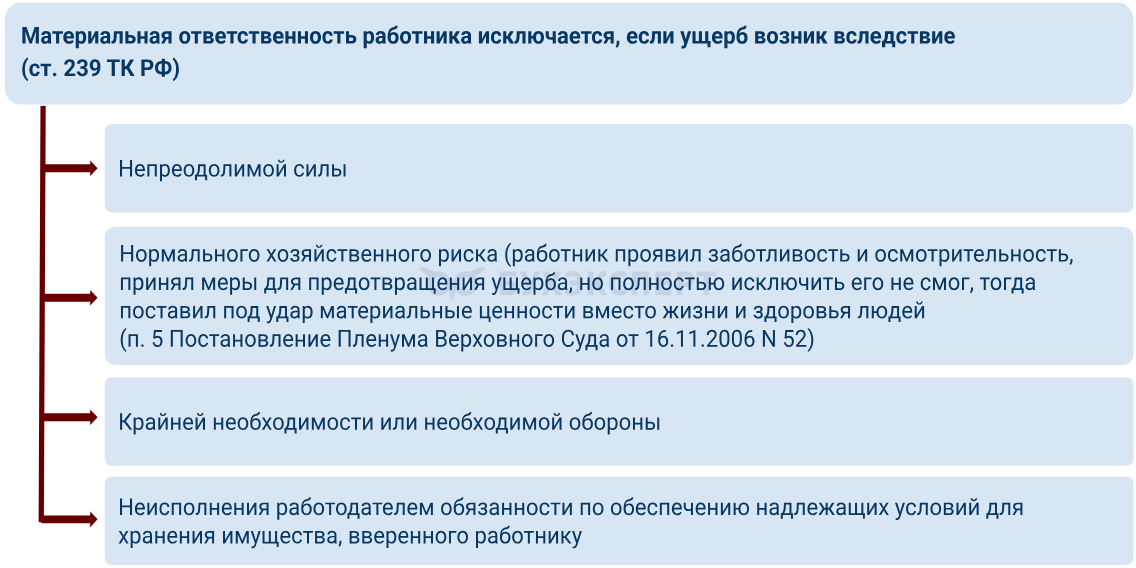

Работник не всегда несет ответственность перед работодателем. В ст. 239 ТК РФ есть перечень ситуаций, когда ущерб есть, а ответственности работника — нет:

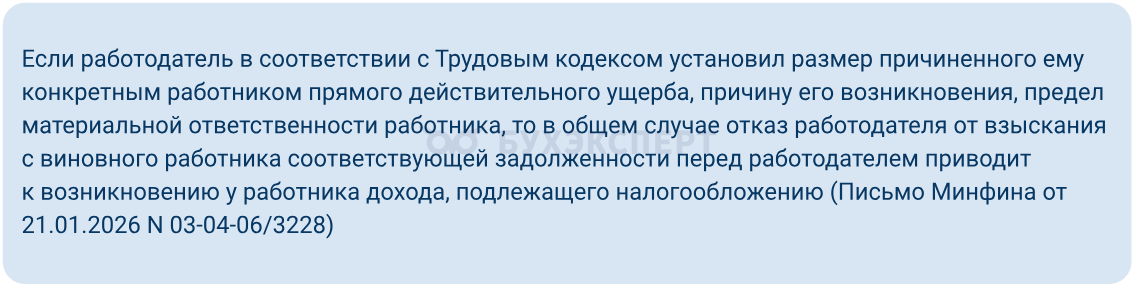

Отказ работодателя от взыскания

Руководитель вправе отказаться от истребования недостачи даже при наличии доказанной вины работника. Право предусмотрено ст. 240 ТК РФ, решение оформляется отдельным приказом. Прощенный ущерб в бухучете списывается в состав прочих расходов организации. Однако при этом возникают налоговые последствия:

- НДФЛ. Ранее Минфин разъяснял, что при прощении ущерба облагаемого дохода у работника не возникает (Письмо Минфина от 20.10.2017 N 03-15-06/68917). В 2026 году ведомство изменило свою позицию — сумма прощенного ущерба образует доход, облагаемый НДФЛ:

- Страховые взносы. Сумма прощенного ущерба не признается объектом обложения, поскольку страховые взносы начисляются на выплаты и вознаграждения в пользу работников (Письмо Минфина от 20.10.2017 N 03-15-06/68917)

- Налог на прибыль. Не покрытый работником ущерб не учитывается в налоговых расходах, так как не отвечает критериям ст. 252 НК РФ

Как взыскать деньги с кассира

Если вина работника установлена, условия выполнены, оснований для освобождения от ответственности нет, руководитель издает приказ, в котором прописывает порядок отражения недостачи в бухучете и гашения. Сначала необходимо запросить у кассира письменные объяснения (ст. 247 ТК РФ). Если сотрудник отказывается их предоставить, этот факт фиксируют отдельным актом.

Приказ о взыскании причиненного ущерба в пределах среднего месячного заработка должен быть оформлен не позднее одного месяца со дня окончательного определения размера ущерба. При пропуске срока взыскание возможно только в судебном порядке (ст. 248 ТК РФ).

Порядок покрытия недостачи зависит от наличия вины МОЛ и процедуры привлечения к ответственности.

Вариант 1: добровольный. Кассир может внести нужную сумму самостоятельно — сразу полностью или частями по соглашению с работодателем.

Вариант 2: по приказу. Если работник не вносит недостающую сумму, работодатель вправе удержать сумму из заработной платы. Размер удержания зависит от наличия договора о полной ответственности:

- в полном объеме — при наличии договора

- в пределах среднего заработка — если договор не заключался

Если сумма значительная, удержания могут растянуться на несколько месяцев, поскольку из зарплаты допускается удерживать не более 20% при каждой выплате (ст. 138 ТК РФ).

Вариант 3: через суд. Судебный порядок применяется, если:

- приказ о взыскании не был оформлен своевременно

- сумма ущерба превышает средний заработок, а работник не согласен возмещать разницу добровольно

Срок обращения в суд — один год со дня обнаружения ущерба (ст. 392 ТК РФ):

По результатам инвентаризации выявлена недостача наличных в кассе — 61 138 руб. Комиссия установила вину кассира, все документы оформлены правильно и своевременно.

Зарплата кассира — 52 118 руб.

НДФЛ (13%) — 6 775 руб.

Сумма к выдаче на руки — 45 343 руб.

Предельный размер удержания — 20% от суммы на руки:

- 45 343 руб. × 20% = 9 069 руб. в месяц

Средний месячный заработок по данным бухгалтерии — 51 218 руб.

Вариант 1: заключен договор о полной материальной ответственности

Кассир обязан покрыть полный размер недостачи — 61 138 руб. Удержания будут производиться ежемесячно:

- 1-й месяц: 9 069 руб.

- 2-й месяц: 9 069 руб.

- 3-й месяц: 9 069 руб.

- …

Полное погашение произойдет на седьмом месяце. Предприятие получит всю сумму — 61 138 руб.

Вариант 2: договора о полной ответственности нет

Кассир несет ограниченную финансовую ответственность в пределах среднемесячного заработка (ст. 241 ТК РФ). Предельный размер взыскания по приказу — 51 218 руб. Удержания, как и в первом варианте, идут по 9 069 руб. в месяц:

- 1-й месяц: 9 069 руб.

- 2-й месяц: 9 069 руб.

- …

Полное удержание суммы 51 218 руб. произойдет на шестом месяце. Предприятие получит 51 218 руб., остаток в размере 9 920 руб. сотрудник может внести добровольно. Если этого не случится — организация вправе обратиться в суд.

Другие виды ответственности кассира

Кассир может привлекаться к другим видам ответственности:

- дисциплинарная — замечание/выговор/увольнение

- административная — штраф 4-5 тыс. руб. по ст. 15.1 КоАП РФ

- уголовная — санкции перечислены в УК РФ, зависят от состава преступления (кража, присвоение/растрата и т.д.)

Что делать, если выявлена недостача денежных средств в кассе

Шаг 1. Зафиксируйте факт недостачи. Проведите пересчет наличных и сверку с данными кассовой книги и учета. Результат оформите актом по унифицированной или своей форме. Унифицированные бланки:

- ИНВ-15 — акт инвентаризации наличных денежных средств

- ИНВ-16 — инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Количество экземпляров зависит от основания ревизии, например:

- годовая — составляют два экземпляра акта, один передается в бухгалтерию, второй остается у кассира

- смена МОЛ — три экземпляра: по одному для бухгалтерии, сдающего и принимающего лица

Скачайте Образец Акта ИНВ-15

Акт инвентаризации служит основанием для внесения записи в кассовую книгу:

- графа 1 — дата и номер акта

- графа 2 — «Недостача»

- графа 3 — счет 94

- графа 5 — недостающая сумма

Запись уравнивает остаток на конец дня по книге с фактическим остатком в кассе:

Шаг 2. Получите объяснение от материально ответственного лица. Если МОЛ отказался от пояснений — зафиксируйте отказ актом. В типовых актах (ИНВ-15, 16) для объяснений предусмотрено специальное поле. При использовании своей формы выделите место в акте или возьмите объяснительную записку отдельным документом.

Шаг 3. Проведите служебную проверку и установите причину недостачи. Проверьте кассовые документы, отчеты кассира, корректность операций в учетной программе, бухгалтерские регистры. Изучите объяснение и обстоятельства. По итогам сделайте вывод о причинах недостачи, установите виновное лицо и переходите к Шагу 4.

Если установить виновного не удалось:

- при наличии признаков правонарушения, например хищения — переходите к шагу 6

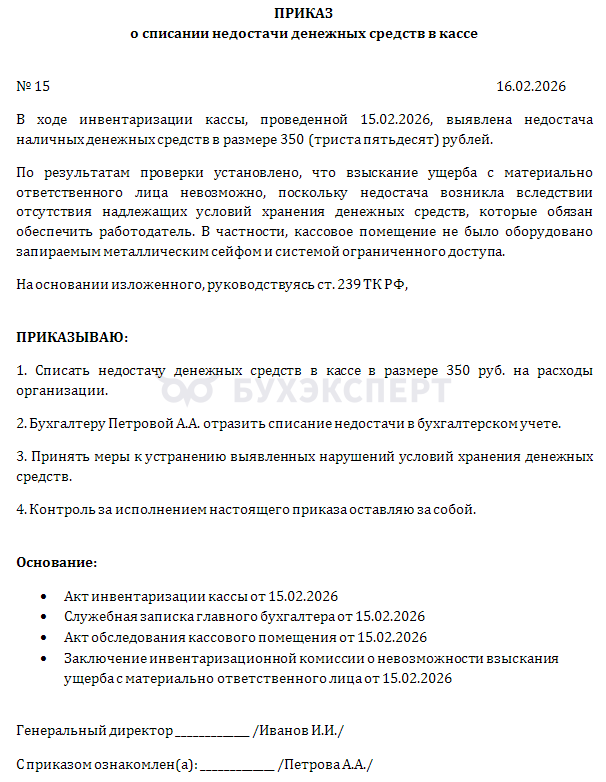

- при отсутствии признаков правонарушения — составьте приказ о списании недостачи и переходите к шагу 7

Скачайте Образец приказа о списании недостачи в расходыWord

Шаг 4. Примите решение о возмещении. Определите, как будет возмещаться недостающая сумма:

- добровольным взносом

- удержанием из зарплаты

- через суд

Принятое решение оформите приказом.

Скачайте Образец приказа о взыскании недостачи с кассира

Шаг 5. Удержите средства из зарплаты кассира. Если вина кассира доказана, заключен договор о полной матответственности:

- удержите из зарплаты НДФЛ и определите сумму выплаты на руки

- определите 20% от суммы на руки — это предел взыскания в месяц

- удержите недостачу в пределах лимита 20%

- если за один месяц не покрыли всю недостачу — перенесите остаток на следующий

- продолжайте взыскание до гашения всей недостачи

Если вина установлена, но договора о полной матответственности нет:

- рассчитайте средний месячный заработок работника — это предельная величина взыскания

- удержите из зарплаты НДФЛ и определите сумму на руки

- определите 20% от суммы на руки — это предел удержания в месяц

- удерживайте недостачу с учетом лимита 20% в пределах среднего заработка

- если за один месяц не удержали всю сумму, перенесите остаток на следующий

- продолжайте удержания до достижения среднего заработка

- сумму превышения над средним заработком работник может возместить добровольно, в противном случае — взыскание через суд

Шаг 6. При наличии признаков преступления обратитесь в правоохранительные органы. Подготовьте заявление и приложите документы: акт инвентаризации, объяснения, материалы внутренней проверки.

Шаг 7. Отразите недостачу в бухгалтерском учете. Какой проводкой оформляют погашение недостачи кассиром — зависит от способа возмещения.

Как отразить инвентаризацию кассы в 1С 8.3 Бухгалтерия — читайте здесь.

Обнаружена недостача денежных средств в кассе: отражение в учете

Недостача наличных отражается в учете в том периоде, на дату которого проводилась инвентаризация (ч. 4 ст. 11 Закона от 06.12.2011 N 402-ФЗ):

|

Дебет |

Кредит |

Наименование операции |

| Выявлена недостача в кассе | ||

| 94 | 50 | Выявлена недостача наличных в кассе |

| Недостача удерживается из зарплаты | ||

| 73.2 | 94 | Недостача отнесена на виновное лицо |

| 70 | 73.2 | Сумма удержана из заработной платы |

| Кассир добровольно вносит деньги | ||

| 73.2 | 94 | Недостача отнесена на виновное лицо |

| 50 | 73.2 | Сумма недостачи внесена в кассу |

| Вины кассира нет или он освобожден от ответственности законом | ||

| 91.2 | 94 | Недостача списана в расходы организации |

| Вина кассира есть, но работодатель добровольно отказался от истребования ущерба | ||

| 73.2 | 94 | Сумма недостачи отнесена на виновного сотрудника |

| 91.2 | 73.2 | Задолженность сотрудника списана в состав прочих затрат |

| Взыскание через суд | ||

| 73.2 | 94 | Недостача отнесена на виновное лицо |

| 76 | 73.2 | Получен исполнительный документ |

| 50 (51) | 76 | Поступили денежные средства по исполнительному документу |

Кратко о документальном оформлении и отражении в учете кассовой недостачи

- Кассовая недостача обнаруживается при инвентаризации и оформляется документально

- Ущерб можно возложить на кассира только при доказанной вине. При договоре о полной матответственности возмещается вся сумма. Без договора — погашается средний месячный заработок, оставшуюся часть работник вносит самостоятельно либо по решению суда

- В учете недостачу отражают по счету 94. При наличии виновного лица сумму относят на работника с удержанием из зарплаты или иным способом. При отсутствии виновных — относят на прочие затраты

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете