Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

ФНС усилила надзор за ККТ-расчетами, а неотлаженная кассовая работа способна обернуться миллионными убытками. Расскажем, какие штрафы предусмотрены за ККТ-нарушения, как налоговики вычисляют нарушителей и как избежать негативных последствий.

Содержание

- Кто выписывает штрафы за ККТ

- Кого проверяют в 2023 году

- Наказание за первичное неприменение ККТ

- Повторное нарушение

- Штраф за применение ККТ с нарушениями

- Штраф за непредставление ККТ-документов

- Штраф за невыдачу чека

- Штрафуют ли малые компании

- Как избежать штрафа

- Уловки налоговиков по выявлению ККТ-нарушений

- Кратко о штрафах за неприменение ККТ: нарушения, санкции, последние разъяснения чиновников

Кто выписывает штрафы за ККТ

Кассовое законодательство предписывает при расчете за товары (работы, услуги) применять ККТ, которая соответствует нормативным требованиям и стоит на учете в ФНС. Из этого правила есть исключения, но их немного.

Получите понятные самоучители 2026 по 1С бесплатно:

Проверки в кассовой сфере обязаны проводить налоговые инспекторы. Нарваться на штраф проще простого: кассовое законодательство непрерывно меняется и уследить за всеми нормативными требованиями непросто. Контролеры не устают придумывать все новые способы, как легко и быстро вывить нарушения и пополнить бюджет штрафными суммами.

Список кассовых нарушений обширен, но их можно разделить на две группы по срокам привлечения к административной ответственности (ст. 4.5 КоАП РФ):

- 2 месяца — за правонарушения, не связанные с ККТ;

- 1 год — за нарушения в работе с ККТ.

В этой статье разберем виды наказаний за ККТ-нарушения с годичным сроком привлечения к ответственности, предусмотренные ст. 14.5 КоАП РФ.

До 01.01.2025 от штрафов освобождены продавцы в новых регионах — ДНР, ЛНР, Запорожской и Херсонской областях. Пока им позволено работать без кассы, но следует выдавать по просьбе покупателей документ с определенным набором реквизитов (Письмо Минфина от 10.05.2023 N 30-01-15/42095).

Кого проверяют в 2023 году

С 01.03.2022 плановые проверки ККТ отменили, оставив инспекторам только внеплановые надзорные процедуры. Основанием для них может стать обращение покупателя о невыдаче ему кассового чека или имеющиеся у налоговиков сведения из информационной системы ФНС о неприменении ККТ — об аномальных значениях выручки, ее необычной динамике, некорректных значениях реквизитов чеков и др. Еще одно законное основание для проверки: пользователь кассы не устранил нарушения по предписанию предыдущей проверки.

Определить, к кому в первую очередь придут контролеры с внеплановой ККТ-проверкой, невозможно. В целом это не зависит от отрасли или объемов выручки. Но у ФНС есть два отраслевых проекта в сфере ККТ — «Рынки» и «Общепит». К пользователям касс из этих отраслей контролеры присматриваются особенно внимательно и вероятность штрафов для них предельно высока.

Не имеет значения, наличные или безналичные расчеты прошли с ошибками: на размер штрафа это не влияет.

Наказание за первичное неприменение ККТ

Что понимать под неприменением ККТ? Это неиспользование в расчетах кассового аппарата, в том числе по причине его отсутствия. Размер штрафов при таких нарушениях зависит от объема безкассовых расчетов, но не может быть ниже законодательного минимума:

Пример 1

Налоговые инспекторы купили товар на 100 рублей. Чек от продавца не получили и наказали его минимальным штрафом — 30 000 рублей (ч. 2 ст. 14.5 КоАП РФ, решение АС г. Москвы от 30.09.2021 по делу N А40-128424/21-33-954).

Пример 2

Налоговики провели контрольную закупку, приобретя в торговой точке товар на сумму 330 рублей. Покупка не сопровождалась выдачей чека.

Контролеры не выписали минимальный штраф, а стали «копать» глубже: запросили выписку банка по счетам компании, сравнили суммы оплаты от граждан с данными из системы ФНС. Выяснилось, что нарушения были системными. Штраф составил 5,3 млн рублей (Решение АС Хабаровского края от 01.02.2022 по делу NА73-18726/2021).

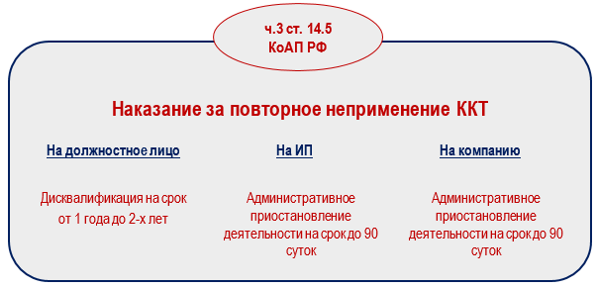

Повторное нарушение

Законодатели предусмотрели более строгие санкции при повторных ККТ-нарушениях:

Такие санкции применяются, если проведенные мимо кассы расчеты составили 1 млн рублей и более. Наказать могут сразу и должностное лицо, допустившее нарушение, и компанию.

На многие практические ситуации в кассовом законодательстве не найти прямого и однозначного ответа. Помогают в таких случаях разъяснения чиновников Минфина и налоговиков.

|

Вопрос |

Ответ с пояснением |

Ссылка на НПА, разъяснения Минфина и ФНС |

|

Должен ли продавец применить ККТ, если товар у него приобрело подотчетное лицо другой компании (ИП), оплатив его через интернет корпоративной картой? |

Продавец обязан применить ККТ. Если подотчетник компании (ИП) оплачивает товар корпоративной картой, ККТ применяют в том же порядке, что и при расчетах с физлицами |

Письмо Минфина от 10.07.2023 N 30-01-15/64228

|

|

Нужно ли применять ККТ при передаче товара потребителю через автомат без участия продавца и без оплаты покупки в момент передачи? |

Продавец обязан применять ККТ в составе автомата. Чек нужно выдать не позже передачи товара покупателю, в нем следует указать признак способа расчета «6» (выдача товара без оплаты в момент передачи с постоплатой в кредит) |

Письмо ФНС от 12.07.2023 N АБ-4-20/8841@

|

|

Нужно ли применять ККТ продавцам, освобожденным от применения кассы (например, в отдаленных и труднодоступных местностях), если они продают сахаросодержащие напитки? |

Нужно. С 01.07.2023 сахаросодержащие напитки признаются подакцизными товарами. При реализации таких товаров необходимо применять ККТ. Тем, кто пользовался освобождением от ККТ (например, в отдаленных и труднодоступных местностях), в случае продажи сахаросодержащих напитков необходимо было зарегистрировать ККТ до 01.07.2023 |

Федеральный закон от 21.11.2022 года N 443-ФЗ, Информация ФНС |

Штраф за применение ККТ с нарушениями

Самое частое кассовое нарушение — выдача покупателю чека с некорректными данными.

Такое же наказание предусмотрено за применение ККТ с нарушением правил и сроков ее регистрации/перерегистрации, а также за нарушение порядка и условий применения ККТ — за ошибки или отсутствие обязательных реквизитов в чеке, использование устаревшей версии ФФД и за другие нарушения порядка применения ККТ, регистрационных действий с ней.

Иногда налоговики и судьи неверно квалифицируют такие нарушения, выписывая огромные штрафы в зависимости от суммы расчетов.

Пример 1

Компания, не зная о том, что налоговики сняли ее кассу с учета, продолжала оформлять и высылать гражданам чеки — всего на сумму 345 млн рублей. Налоговики оштрафовали ее на 259 млн рублей (75% от суммы, которую ИФНС посчитала расчетами без применения кассы).

И только суд второй инстанции при поддержке ФНС переквалифицировал нарушение — штраф составил 5 000 рублей. Арбитры установили, что фактически ККТ применялась, чеки выдавались и данные отражались в фискальном накопителе, то есть имело место нарушение не в виде неприменения ККТ, а в виде нарушения правил регистрации кассы (Постановление 9 ААС от 18.08.2021 N А40-250075/2020).

Пример 2

Инспекторы сняли кассу компании с учета в одностороннем порядке по причине окончания срока действия ключа фискального накопителя (п. 16 ст. 4. Федерального закона от 22.05.2003 N 54-ФЗ). Но компания продолжала ее использовать, и это заметили контролеры. Они выписали штраф 1 881 625 рублей (75% от суммы проведенных расчетов).

Компания обратилась в суд. Но судья нарушение не переквалифицировал и напомнил, что под неприменением ККТ следует понимать в том числе использование кассы, не зарегистрированной в налоговых органах. Компания должна была предвидеть возможные последствия, связанные со снятием ККТ с учета в связи с окончанием срока действия ключа ФН (Постановление АС МО от 03.12.2020 N Ф05-17536/2020).

|

Вопрос |

Ответ с пояснением |

Ссылка на НПА |

|

Будет ли штраф по ст. 14.5 КоАП РФ, если при продаже через вендинговый аппарат товаров, подлежащих обязательной маркировке, в чеке не указан реквизит «Код товара»? |

Штраф возможен, если не перенастроить аппарат. С 20.04. 2023 вендинговые аппараты с онлайн-кассами должны указывать в чеках код маркированного товара |

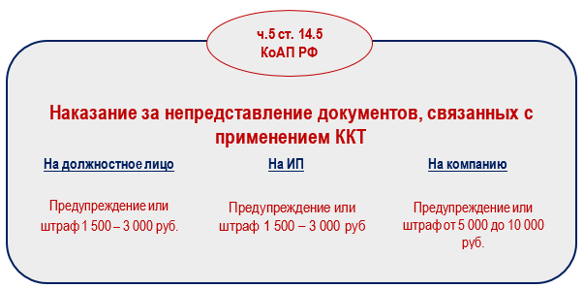

Штраф за непредставление ККТ-документов

Наказание предусмотрено за непредставление/опоздание с представлением информации и документов, связанных с применением ККТ по требованию налоговиков.

Избежать финансового наказания по этой норме несложно — достаточно не оставлять без внимания полученные из инспекции запросы и соблюдать указанные в них сроки представления запрошенных сведений и документов.

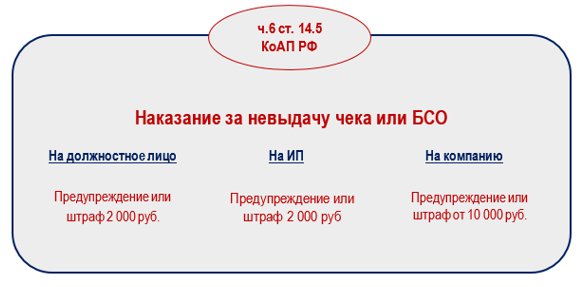

Штраф за невыдачу чека

Невыдача покупателю кассового чека — одно из самых частых ККТ-нарушений.

Те же санкции последуют, если контролеры обнаружат, что ИП или компания не направили кассовый чек (БСО) в электронной форме покупателю по его требованию.

|

Вопрос |

Ответ с пояснением |

Ссылка на НПА, разъяснения Минфина и ФНС |

|

Нужен ли чек при покупке у физлица имущества для последующей передачи в лизинг? |

Нужен чек с признаком «расход». Лизинг предполагает возможность выкупа, то есть можно говорить о приобретении имущества для перепродажи |

|

|

Компания выплачивает деньги физлицу по договору ГПХ за выполненные работы (услуги). Нужен ли чек? |

Чек не нужен. По Закону N 54-ФЗ ККТ применяется лицом, оказывающим услуги и формирующим кассовый чек. В рассматриваемой ситуации клиентом является компания, выплачивающая деньги физлицу, Само физлицо ККТ применять не обязано |

Письмо ФНС от 10.08.2018 N АС-4-20/15566@ (п. 1), Письмо Минфина от 10.08.2018 N 03-01-15/56554 |

|

Нужен ли чек, если представитель компании (ИП) оплатил товар смартфоном через POS-терминал? |

Чек нужно пробить. Онлайн-касса не нужна, если расчеты с организациями (ИП) проводятся платежными поручениями. Если представитель компании (ИП) оплачивает товар картой или смартфоном через POS-терминал, чек требуется оформить |

|

|

Нужно ли продавцу оформлять кассовый чек, продавая товары через интернет-магазин, когда покупатель оплачивает товар (кроме подакцизного) через платежного агента, а от продавца получает товар позже — не в момент оплаты?

|

Нужно. Формирование чека, его выдача и направление покупателю (клиенту), передача фискальных данных в налоговые органы не являются услугами, которые можно перепоручить третьим лицам, в том числе агенту по приему платежей, а являются обязанностью пользователя ККТ, которую он должен исполнять лично. В таких случаях чеки формируют и агент, и продавец, указывая в них разный набор реквизитов |

Письмо ФНС от 06.09.2023 N АБ-4-20/11334@

|

|

Компания получила от физлица (не ИП) денежные средства в безналичном порядке. Нужен ли чек? |

Чек нужен, так как Закон N 54-ФЗ возлагает на компанию обязанность применять в таких случаях контрольно-кассовую технику |

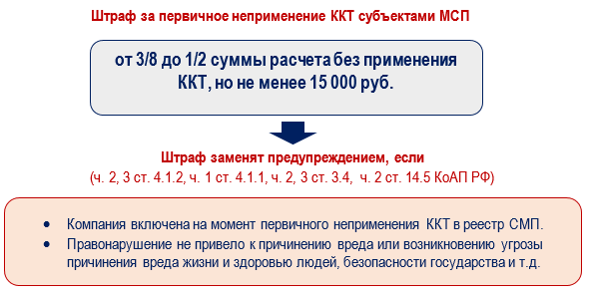

Штрафуют ли малые компании

К субъектам МСП законодательство более лояльно и за первое ККТ-правонарушение санкции значительно ниже обычных.

При совершении нарушений по ч. 4 и 5 ст. 14.5 КоАП РФ штраф для малой компании составит от 2 500 до 5 000 рублей, а по ч. 6 этой статьи — 5 000 рублей.

В каждом случае судьи рассматривают нарушения всесторонне и окончательный вердикт может быть неожиданным.

Пример 1

Малая компания получила от покупателя 984 000 рублей за выполненные работы, выдав ему только расписки и квитанции к ПКО. Штраф в 369 000 рублей за неприменение ККТ судьи отменили, учитывая норму ч. 1 ст. 4.1.1 КоАП РФ (Решение АС Костромской области от 29.09.2021 по делу N А31-7691/2021).

Пример 2

Налоговики после проведения контрольной закупки и анализа выручки компании рассчитали штраф за неприменение ККТ. Он составил 3,2 млн рублей. Компания-нарушитель относилась к субъектам МСП, но судьи штраф не отменили, посчитав сокрытие выручки опасным нарушением (Решение АС Ростовской области от 01.02.2022 по делу N А53-34960/2021).

Пример 3

Налоговики поймали малую компанию на неприменении ККТ. Общая сумма расчетов без применения кассы составила 34 млн рублей. Штраф за такое нарушение был назначен в сумме более 25,3 млн рублей. Однако судьям он показался чрезмерно большим, и они снизили его в два раза — до 12,7 млн рублей (Решение АС Рязанской области от 22.09.2021 по делу N А54-3685/2021).

Судьи могут не принять во внимание ч. 1 ст. 4.1.1 КоАП РФ и штраф не отменить, если у компании (ИП) были другие административные нарушения и необязательно кассовые (п. 43 Обзора судебной практики N 4 (2018), утв. Президиумом ВС 26.12.2018).

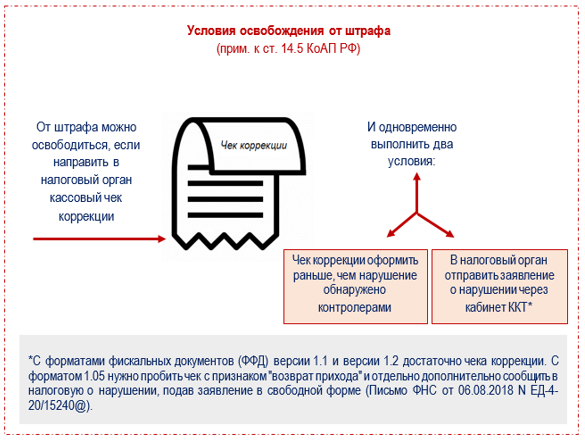

Как избежать штрафа

Обезопаситься от ККТ-штрафа можно — нужно исправить ошибку как можно быстрее: до того, как контролеры ее обнаружат. Способ исправления — формирование чеков коррекции и соблюдение обязательных условий.

Пример

В микрорайоне отключили свет из-за аварии на электроподстанции. В магазине в период отсутствия электричества кассир продавал товары без применения ККТ. Чтобы не платить штраф, ему нужно пробить чеки коррекции на все проданные без кассы товары (работы, услуги). Сделать это нужно до того, как налоговики сами обнаружат неучтенную выручку (Примечание к ст. 14.5 КоАП РФ).

Если не медлить с перечислением штрафа в бюджет, сумма к уплате уменьшится вдвое. Но успеть заплатить нужно не позднее 20 дней со дня, когда вынесли постановление о санкции (Письмо ФНС от 20.09.2022 N АБ-4-20/12526@).

Формировать чеки коррекции стоит не более чем за год, так как оштрафовать за неприменение ККТ налоговики вправе только в течение года (ч. 1 ст. 4.5 КоАП РФ).

Уловки налоговиков по выявлению ККТ-нарушений

Налоговые контролеры по-прежнему применяют привычные и проверенные способы для выявления фактов неприменения ККТ и других кассовых нарушений, к примеру, контрольную закупку. Но есть в их арсенале и более современные способы. Налоговики активно используют возможности «народного контроля», позволяющего выявлять нарушения без личного участия инспекторов с применением современных технологий.

Получение данных с помощью сервиса проверки чеков

С помощью сервиса на сайте ФНС покупатели проверяют чеки, полученные от онлайн-касс продавцов, и жалуются налоговикам, если с чеками не все в порядке:

В результате у налоговиков накапливается огромный массив информации, который они используют в контрольных целях.

Поступление сведений через мобильное приложение

Проверять и хранить чеки можно с помощью бесплатного мобильного приложения:

Жалоба отправляется налоговикам, если чек по покупке системой не найден или в нем указана неверная сумма. Достаточно отсканировать QR-код чека или ввести данные вручную. Сведения, поступившие к контролерам таким способом, используются для выявления ККТ-нарушений.

Анонимные опросы

К примеру, анонимный опрос посетителей ресторанов и кафе: им предлагают ответить на несколько вопросов, информируя тем самым налоговиков о соблюдении/несоблюдении предприятием общепита кассовых требований.

В крупных сетевых ресторанах Москвы и Московской области размещены информационные материалы со ссылкой на этот опрос. Посетителю достаточно отсканировать соответствующий QR-код и сообщить, выдали ли ему кассовый чек. Также известить налоговиков о невыдаче чека можно после посещения ресторана через сайт ФНС, заполнив специальную форму:

Благодаря таким опросам контролеры, не выходя из стен инспекции, становятся обладателями ценной информации: выдаются ли кассовые чеки в конкретном заведении общепита при каждом расчете, пробиваются периодически, только по требованию или никогда.

Анонимный опрос выполняет еще и познавательную функцию для покупателей. При его прохождении требуется ответить на вопрос: знаете ли вы чем отличается кассовый чек от пречека, слип-чека? Затем поясняются отличия:

Главное отличие кассового чека от пречека/слип-чека — наличие QR-кода, отсканировав который через мобильное приложение «Проверка чеков» можно получить чек в электронном виде.

Тайные проверки

Налоговики действуют так:

- понаблюдают за действиями продавца в рамках выездного обследования (без взаимодействия с ним);

- назначат профилактический визит, если заметят нарушения — к примеру, обнаружат отсутствие кассы (предупредят о таком визите за 5 дней);

- придут в торговую точку с профвизитом и вынесут предостережение о недопустимости нарушения закона;

- проведут контрольную закупку, если нарушение не будет устранено.

К примеру, в 2023 году таким образом контролеры наблюдают за «кассовым» поведением рыночных торговцев (Письмо ФНС от 18.01.2023 N Д-5-20/5@).

По итогам профилактического визита штрафов не будет — налоговики просто укажут на нарушения и обяжут их устранить. Проводятся профвизиты в порядке, установленном ст. 52 Федерального закона от 31.07.2020 N 248-ФЗ и п. 16 Положения, утв. Постановлением Правительства от 28.02.2022 N 272.

Кратко о штрафах за неприменение ККТ: нарушения, санкции, последние разъяснения чиновников

- Группа штрафов за ККТ-нарушения предусмотрена ст. 14.5 КоАП РФ. Санкции по этой статье могут наступать в следующих случаях:

- за фактическое неприменение кассы (в том числе при ее отсутствии);

- за работу с кассой, не соответствующей законодательным требованиям;

- за непредставление документов, связанных с ККТ, по запросу контролеров;

- за невыдачу чека или БСО.

- Размеры штрафов зависят от вида нарушения и составляют от 1 500 рублей до нескольких миллионов.

- Малые компании, впервые допустившие ККТ-нарушения, могут получить вместо штрафа предупреждение.

- Штрафа можно избежать, если пользователь кассы успел оформить чеки коррекции до того, как нарушение обнаружили контролеры, и выполнил ряд дополнительных условий.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете